- مایکروسافت در سهماهه دوم سال مالی ۲۰۲۶ در سود و درآمد فراتر از پیشبینیها ظاهر شد.

- درآمد بخش “ابر هوشمند” و رشد ۳۸ درصدی Azure، تداوم شتاب کسبوکار ابری را تأیید کرد.

- حجم بالای قراردادهای معوق و رشد کاربران سازمانی، از پایداری تقاضای شرکتی حکایت دارد.

مایکروسافت در گزارش مالی سهماهه دوم سال مالی ۲۰۲۶، عملکردی بهتر از انتظارات بازار ثبت کرد و بار دیگر جایگاه خود را بهعنوان یکی از باثباتترین شرکتهای بزرگ فناوری تثبیت نمود. رشد پایدار در بخش خدمات ابری و تداوم تقاضای سازمانی، مهمترین محرکهای این عملکرد مثبت بودند.

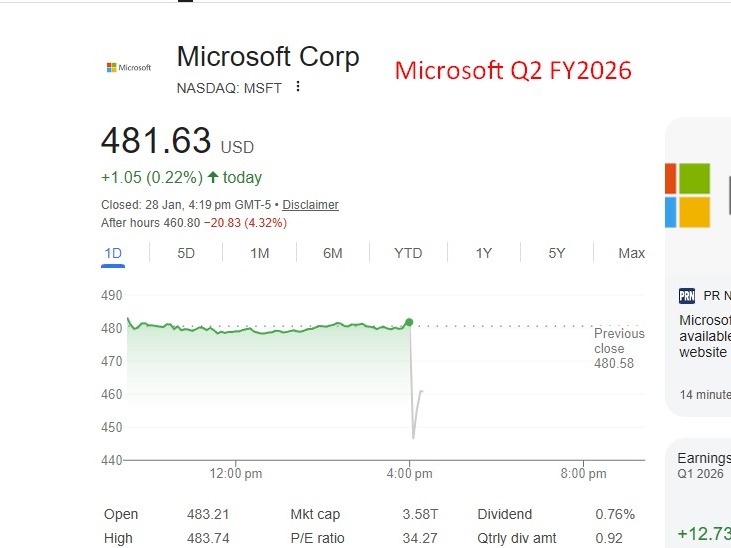

در سطح کلی، درآمد شرکت به ۸۱.۲۷ میلیارد دلار رسید که اندکی بالاتر از برآورد ۸۰.۳۱ میلیارد دلاری تحلیلگران بود. سود هر سهم تعدیلشده نیز ۴.۱۴ دلار گزارش شد که از پیشبینی ۳.۹۲ دلاری بازار فراتر رفت. سود هر سهم غیرتعدیلشده با ثبت ۵.۱۶ دلار، قدرت بالای درآمدزایی عملیاتی شرکت را برجسته کرد.

بررسیهای تیم یوتوتایمز نشان میدهد که بخش خدمات ابری توانسته بار دیگر نقش محوری در نتایج مالی ایفا کند. درآمد واحد “ابر هوشمند” به ۳۲.۹۱ میلیارد دلار رسید و پیشبینی ۳۲.۳۹ میلیارد دلاری را پشت سر گذاشت. این رشد بازتابدهنده تقاضای پایدار برای زیرساختهای ابری و بارهای کاری سازمانی در میان مشتریان بزرگ بود.

در همین بخش، درآمد Azure و سایر خدمات ابری با رشد ۳۸ درصدی بهصورت ثابت ارزی (بدون اثر نوسانات نرخ ارز) همراه شد؛ رشدی که دقیقاً مطابق انتظارات بازار بود. هرچند این رقم نشانهای از تداوم قدرت پلتفرم Azure است، اما سرمایهگذاران همچنان به دنبال نشانههایی از شتابگیری مجدد رشد در سطوح بالاتر هستند.

“

«هرچند این رقم نشانهای از تداوم قدرت پلتفرم Azure است، اما سرمایهگذاران همچنان به دنبال نشانههایی از شتابگیری مجدد رشد در سطوح بالاتر هستند.»

محمد زمانی

در کنار عملکرد فصلی، شاخصهای پیشنگر تقاضا نیز تصویری مثبت ارائه دادند. مایکروسافت اعلام کرد حجم «تعهدات معوق تجاری» یا RPO به ۶۲۵ میلیارد دلار رسیده است؛ شاخصی که میزان درآمدهای قراردادشده آینده را نشان میدهد و سطح بالایی از دیدپذیری درآمدی را برای شرکت فراهم میکند.

همچنین، تعداد کاربران تجاری Microsoft 365 با رشد ۶ درصدی همراه شد که نشاندهنده تداوم نفوذ این مجموعه نرمافزاری در سازمانها و وفاداری بالای مشتریان شرکتی است.

از منظر راهبردی، نتایج این فصل بار دیگر جایگاه مایکروسافت را بهعنوان یک «ترکیبکننده بلندمدت باکیفیت» در میان شرکتهای بزرگ فناوری تثبیت میکند؛ شرکتی که با اتکا به اجرای قوی در حوزه رایانش ابری، هوش مصنوعی و خدمات سازمانی، توانسته رشد پایدار خود را حفظ کند.

✔️ بیشتر بخوانید: عملکرد فراتر از انتظار متا در سهماهه چهارم؛ رشد تبلیغات در سایه افزایش هزینههای سرمایهای

با این حال، تمرکز اصلی بازار در ماههای آینده بر مسیر رشد Azure باقی خواهد ماند. در شرایطی که سطح فعلی رشد همچنان بالا است، هرگونه نشانه از کندی یا شتابگیری مجدد میتواند تأثیر مستقیمی بر احساسات سرمایهگذاران نسبت به سهام مایکروسافت داشته باشد.

بر اساس جمعبندی تیم UtoTimes، گزارش سهماهه دوم نشان میدهد مایکروسافت همچنان از ترکیبی کمنظیر از رشد، مقیاس و دیدپذیری درآمد برخوردار است؛ ویژگیهایی که آن را به یکی از ستونهای اصلی بازار سهام فناوری در سال ۲۰۲۶ تبدیل کرده است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.