- متا در سهماهه چهارم ۲۰۲۵ در سود و درآمد فراتر از پیشبینیها ظاهر شد و بخش تبلیغات موتور اصلی رشد بود.

- زیان واحد “واقعیت مجازی” افزایش یافت و همچنان بر حاشیه سود شرکت فشار وارد میکند.

- افزایش قابلتوجه چشمانداز هزینههای سرمایهای ۲۰۲۶، نگرانیهایی درباره سودآوری بلندمدت ایجاد کرده است.

شرکت متا در گزارش مالی سهماهه چهارم سال ۲۰۲۵، عملکردی فراتر از انتظارات بازار ثبت کرد و با تکیه بر رشد پایدار درآمدهای تبلیغاتی، چشمانداز مثبتی برای آغاز سال ۲۰۲۶ ارائه داد. با این حال، افزایش زیان واحد Reality Labs و جهش قابلتوجه برآورد هزینههای سرمایهای، نشان میدهد جاهطلبیهای بلندمدت این شرکت بهای سنگینی برای سودآوری کوتاهمدت دارد.

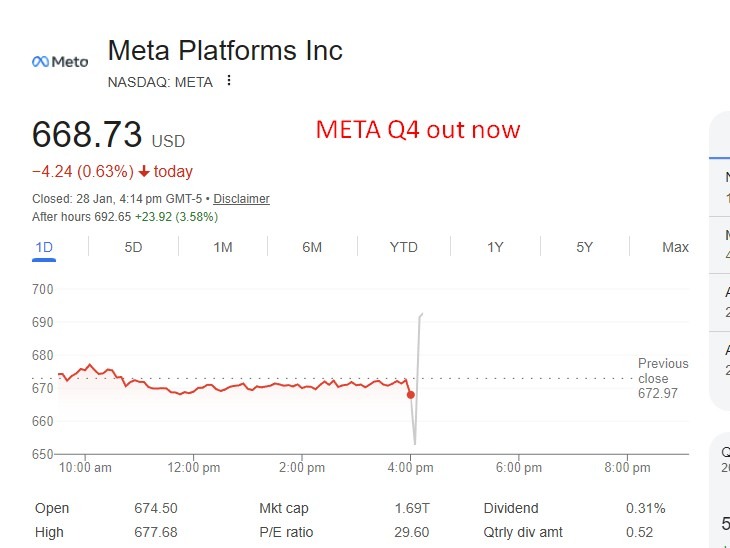

سود هر سهم متا در این دوره به ۸.۸۸ دلار رسید که بهطور محسوسی بالاتر از پیشبینی ۸.۱۹ دلاری تحلیلگران و همچنین بیشتر از رقم ۸.۰۲ دلاری سال قبل بود. درآمد شرکت نیز با رشد قابلتوجه به ۵۹.۸۹ میلیارد دلار افزایش یافت و برآورد ۵۸.۴۲ میلیارد دلاری بازار را پشت سر گذاشت؛ رشدی که عمدتاً از تداوم تقاضای قوی برای تبلیغات دیجیتال ناشی شد.

طبق بررسی آماری تیم یوتوتایمز، درآمد بخش تبلیغات به ۵۸.۱۴ میلیارد دلار رسید و از پیشبینی ۵۶.۷۹ میلیارد دلاری فراتر رفت. این عملکرد بازتابدهنده افزایش تعامل کاربران و بهبود فرآیندهای درآمدزایی در پلتفرمهای متا است. بخش «خانواده اپلیکیشنها» شامل فیسبوک، اینستاگرام و واتساپ، همچنان ستون اصلی درآمدزایی شرکت باقی ماند و با ثبت ۵۸.۹۴ میلیارد دلار درآمد و ۳۰.۷۷ میلیارد دلار سود عملیاتی، انتظارات بازار را پشت سر گذاشت.

در مجموع، سود عملیاتی متا با رشد ۵.۹ درصدی نسبت به سال قبل به ۲۴.۷۵ میلیارد دلار رسید؛ رشدی که نشاندهنده اثرگذاری سیاستهای کنترل هزینه و بازسازی ساختار مالی شرکت در یک سال گذشته است.

در مقابل، واحد Reality Labs همچنان نقطه ضعف اصلی صورتهای مالی متا محسوب میشود. درآمد این بخش با ثبت ۹۵۵ میلیون دلار اندکی کمتر از پیشبینیها بود، در حالی که زیان عملیاتی آن به ۶.۰۲ میلیارد دلار افزایش یافت و از برآورد ۵.۸ میلیارد دلاری بازار فراتر رفت.

“

«سرمایهگذاری سنگین در حوزه واقعیت مجازی، واقعیت افزوده و فناوریهای مرتبط، همچنان فشار قابلتوجهی بر حاشیه سود گروه وارد میکند.»

محمد زمانی

در بخش چشمانداز، متا پیشبینی درآمد سهماهه نخست ۲۰۲۶ را در بازه ۵۳.۵ تا ۵۶.۵ میلیارد دلار اعلام کرد؛ رقمی که بهطور محسوسی بالاتر از برآورد ۵۱.۲۷ میلیارد دلاری تحلیلگران است و نشاندهنده اعتماد مدیریت به تداوم شتاب درآمدهای تبلیغاتی در کوتاهمدت است.

در عین حال، این شرکت چشمانداز هزینههای سرمایهای سال ۲۰۲۶ را به محدوده ۱۱۵ تا ۱۳۵ میلیارد دلار افزایش داد؛ رقمی که بالاتر از انتظارات بازار قرار دارد و بازتابدهنده تمرکز فزاینده متا بر توسعه زیرساختهای هوش مصنوعی و پروژههای رشد بلندمدت است.

مارک زاکربرگ و تیم مدیریتی متا در ماههای اخیر بارها بر نقش محوری هوش مصنوعی در آینده کسبوکار شرکت تأکید کردهاند و افزایش هزینههای سرمایهای را میتوان نشانهای از تعهد جدی متا به حفظ موقعیت رقابتی خود در این حوزه دانست.

✔️ بیشتر بخوانید: چرا طلا دوباره به پناهگاه اول سرمایهگذاران جهانی تبدیل شده است؟

بر اساس جمعبندی تیم UtoTimes، گزارش مالی اخیر متا تصویری دوگانه ارائه میدهد: از یک سو، کسبوکار اصلی شرکت با اتکا به تبلیغات دیجیتال همچنان قدرتمند و سودآور باقی مانده و چشمانداز کوتاهمدت مثبتی دارد؛ از سوی دیگر، فشار هزینههای سرمایهای و زیانهای پایدار Reality Labs میتواند جذابیت سهام را برای سرمایهگذاران متمرکز بر حاشیه سود محدود کند.

مسیر آینده متا تا حد زیادی به توانایی این شرکت در تبدیل سرمایهگذاریهای سنگین امروز به جریانهای درآمدی پایدار در سالهای آینده وابسته خواهد بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.