- موج فروش گسترده در سهام شرکتهای نرمافزاری با نگرانی از نقش هوش مصنوعی در تضعیف مدلهای اشتراکی و کاهش نیاز به مجوزهای متعدد، وارد فاز جدیدی شده است.

- بازار در حال بازبینی «مزیتهای رقابتی» و ارزشگذاریهای بالا در این صنعت است، چراکه غولهای فناوری میتوانند با تکیه بر زیرساختهای خود، رقبای سنتی را بهسرعت به چالش بکشند.

- سرمایهگذاران نه به عملکرد فعلی، بلکه به ریسکهای ساختاری سالهای آینده مینگرند؛ مسیری که میتواند به بازقیمتگذاری عمیقتر سهام نرمافزاری منجر شود.

روند فروش گسترده در سهام شرکتهای نرمافزاری به مرحلهای رسیده که دیگر صرفاً یک اصلاح مقطعی یا واکنش هیجانی به چند گزارش مالی نیست؛ این موج، عملاً به یک حرکت خودتقویتشونده در بازار تبدیل شده است. این روزها، حضور در جایگاه یک شرکت نرمافزاری بورسی بیش از هر زمان دیگری دشوار به نظر میرسد.

در معاملات اخیر، بار دیگر فشار فروش بهطور گسترده به این گروه بازگشته است. سهام پالانتیر، اپلاوین، اینتویت، ادوبی، اتودسک، ورکدی، زوم و یونیتی همگی افتهای قابلتوجهی را تجربه کردهاند و در برخی موارد، مانند یونیتی، ریزشها کاملاً شوکآور بوده است.

“

«این افتها نه بهصورت پراکنده، بلکه همزمان و هماهنگ رخ دادهاند؛ نشانهای از آنکه بازار در حال بازبینی یک روایت کلان است، نه واکنش به اخبار شرکتی منفرد.»

محمد زمانی

نقطه اشتعال این موج جدید، معرفی مجموعهای از پلاگینها توسط «کلود» بود؛ رویدادی که نگاه بازار را بهطور جدی به سمت بازتعریف «مزیت رقابتی» و «قدرت قیمتگذاری» شرکتهای نرمافزاری سوق داد. دغدغه اصلی سرمایهگذاران این است که حتی اگر این شرکتها از نظر عملیاتی دوام بیاورند، مشتریان آنها در آینده به تعداد کمتری مجوز یا اشتراک نیاز خواهند داشت. خودکارسازی فرایندها توسط عاملهای هوش مصنوعی میتواند به این معنا باشد که همان خروجی با تعداد بسیار کمتری لایسنس یا سابسکریپشن تولید شود.

مدل مسلط فعلی صنعت نرمافزار بر پایه اشتراکهای سازمانی بنا شده است. اما حالا این پرسش مطرح است که اگر یک عامل هوشمند بتواند تنها با یک اشتراک، دادهها و خروجیها را در سراسر یک سازمان توزیع کند، چه نیازی به خرید دهها یا صدها مجوز باقی میماند؟ از نظر تئوریک، شرکتهای نرمافزاری میتوانند با تغییر مدل قیمتگذاری؛ مثلاً بر مبنای حجم داده یا میزان استفاده واقعی، خود را تطبیق دهند، اما چنین گذاری نه ساده است و نه بدون اصطکاک. این تغییر میتواند پرهزینه، زمانبر و همراه با از دست رفتن بخشی از درآمدهای تثبیتشده باشد.

در این فضای مبهم، مسئله اصلی آن است که هیچکس بهدرستی نمیداند کدام «خندقهای دفاعی» واقعاً امن هستند. نمونه بارز آن، سیلزفورس است؛ شرکتی که نزدیک به ۱۵ سال یکی از محبوبترین نمادهای بازار بود، اما اکنون از منظر تکنیکال نشانههای کلاسیک ضعف ساختاری را نشان میدهد و وارد فاز نزولی شده است.

زمانی تصور میشد محصولات این شرکت آنقدر پیچیده و عمیقاً در فرایندهای سازمانی ادغام شدهاند که رقابت با آنها تقریباً ناممکن است.

آنچه تغییر کرده، نه خود محصول، بلکه توان بالقوه رقباست. بازار اکنون به این جمعبندی رسیده که یک شرکت بزرگ با پایگاه مشتریان گسترده (برای مثال مایکروسافت) میتواند نسبتاً سریع یک محصول رقیب را عرضه کند. کاری که پیشتر به تیمهای عظیم توسعه و سالها زمان نیاز داشت، اکنون با استفاده از عاملهای هوش مصنوعی و زیرساختهای آماده، میتواند با منابع بسیار محدودتری انجام شود.

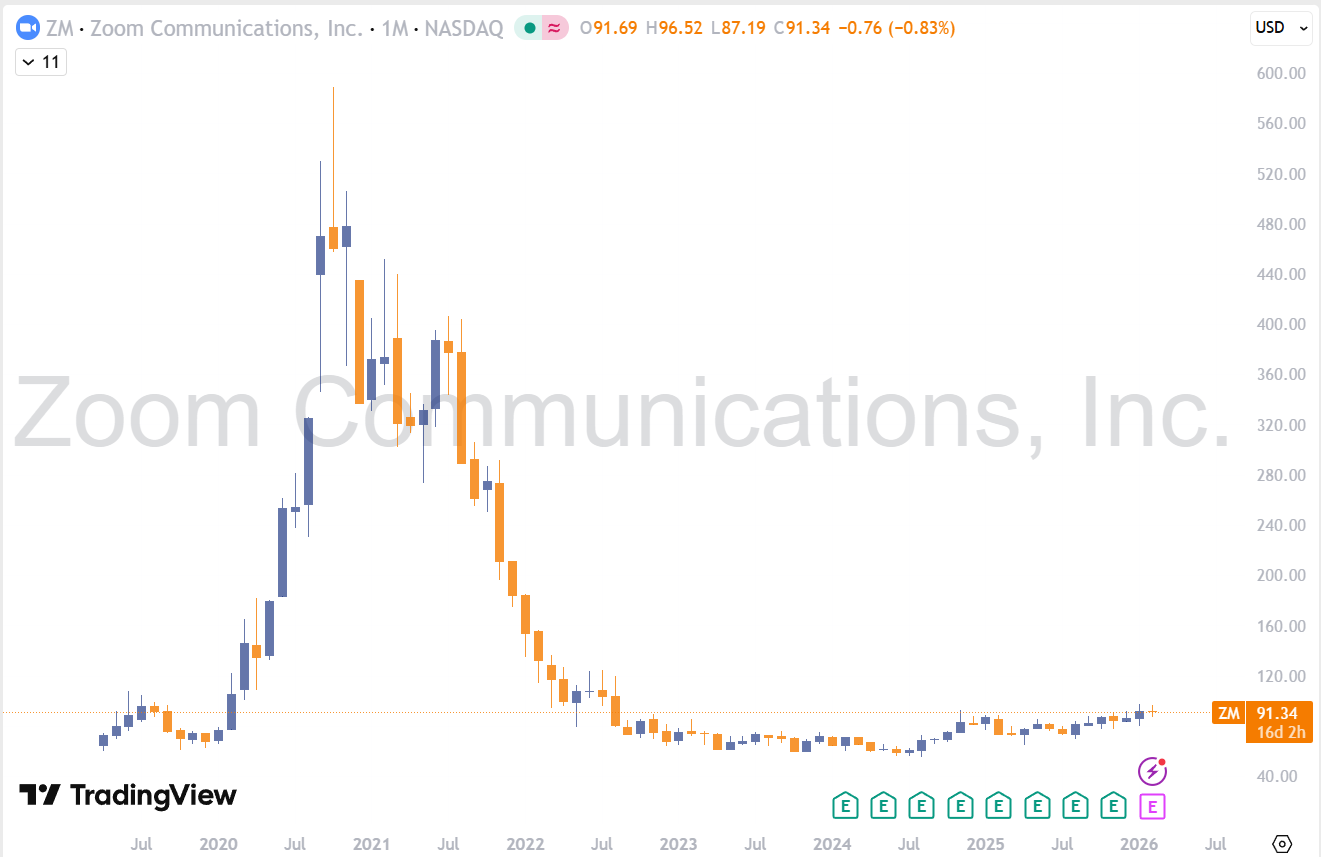

برای درک این ریسک، کافی است به تجربه زوم (Zoom) نگاه کنیم؛ پلتفرمی که بهظاهر جایگاه مستحکمی داشت، اما مایکروسافت با عرضه تیمز (Teams) توانست بخش قابلتوجهی از بازار آن را بهسادگی تصاحب کند. نمونههای مشابه کم نیستند. “داکیوساین” نیز یکی دیگر از اهداف آسان این موج است؛ سهامی که تنها در یک ماه گذشته بیش از یکسوم ارزش خود را از دست داده و فشار فروش همچنان ادامه دارد.

اما آنچه این شرکتها را بیش از هر چیز در برابر یک اصلاح خشن آسیبپذیر میکند، ارزشگذاری آنهاست. روایت غالب سالهای گذشته این بود که «نرمافزار همهچیز را میبلعد» و بر همین اساس، بازار حاضر بود مضربهای بسیار بالایی برای سودآوری آینده این شرکتها بپردازد. برای مثال، سِیلزفورس (Salesforce) در سال ۲۰۲۴ با نسبت قیمت به سود آتی حدود ۳۰ واحد معامله میشد. حتی پس از این افتها نیز، این نسبت همچنان در محدوده ۱۵ تا ۱۷ واحد قرار دارد؛ سطحی که بهسختی میتوان آن را «ارزشمحور» دانست.

✔️ بیشتر بخوانید: دو غول انرژی با سود نقدی پایدار؛ چرا اکسونموبیل و انرژی ترنسفر در فوریه زیر ذرهبین سرمایهگذاران قرار گرفتند؟

در نتیجه، آنچه اکنون در جریان است، یک بازقیمتگذاری گسترده کل مدلهای کسبوکار نرمافزاری است. بازار نمیداند دقیقاً کدام شرکتها بیشترین آسیب را خواهند دید، بنابراین همه را با یک معیار جدید میسنجد. کف این بازقیمتگذاری کجاست؟ ۱۵ برابر سود؟ یا شاید ۱۰ برابر؟ اگر سناریوی دوم محقق شود، سهام سِیلزفورس میتواند از سطوح فعلی نیز حدود ۳۵ درصد دیگر افت کند و به حوالی ۱۱۵ دلار برسد. در این میان، ادوبی از همین حالا به محدودهای نزدیک به ۱۱ برابر سود آتی رسیده است.

در کوتاهمدت، فضای بازار بیشتر شبیه «مسابقه خروج» است. حتی گزارشهای مالی نسبتاً مطلوب نیز نتوانستهاند جلوی موج فروش را بگیرند. مسئله این نیست که امروز چه اتفاقی میافتد؛ نگرانی اصلی سرمایهگذاران به سال ۲۰۲۷ و پس از آن بازمیگردد؛ جایی که ساختار درآمدی بسیاری از این شرکتها ممکن است بهطور اساسی زیر سؤال برود.

بر اساس جمعبندی تیم UtoTimes، غولهای زیرساختی فناوری مانند گوگل و مایکروسافت، سالانه حدود ۲۰۰ میلیارد دلار هزینه سرمایهای انجام میدهند و دیر یا زود باید توجیه اقتصادی این سرمایهگذاریها را نشان دهند. بازار باور ندارد که این بازگشت سرمایه صرفاً از مسیر فروش اشتراکهای هوش مصنوعی مانند «Gemini» حاصل شود. برداشت غالب این است که اولین و مستقیمترین مسیر، از دل برهمزدن بازار شرکتهای نرمافزاری و تصاحب سهم آنها خواهد گذشت و همین انتظار، موتور اصلی این ریزش فراگیر است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.