چرا برچسب غیرقابلسرمایهگذاری از UNI برداشته میشود

یونیسوآپ که در سال ۲۰۱۸ راهاندازی شد، یکی از نوآوریهای تحولآفرین حوزه کریپتو است که امکان شکلگیری خودکار بازارهای دوطرفه برای معامله داراییهای مالی را فراهم میکند. این پروتکل از ابتدای فعالیت تاکنون بیش از ۳.۳ تریلیون دلار حجم معاملات و ۴.۷ میلیارد دلار کارمزد معاملاتی تولید کرده است.

با این حال، ما همیشه یونیسوآپ را یک پروژه غیرقابل سرمایهگذاری ارزیابی کردهایم.

چرا؟

بهدلیل وجود دو ساختار سرمایهای مجزا:

یکی برای سهامداران شرکت، و دیگری برای هولدرها.

این ساختار در دنیای کریپتو بیسابقه نیست، اما نکتهی خاص دربارهی یونیسوآپ این است که درآمدهای پروتکل بهطور مکرر بهسمت سهامداران هدایت میشد نه دارندگان توکن.

و این یک تعارض منافع بسیار جدی است.

اما خبر خوب اینکه بهنظر میرسد به لطف پیشنهاد تازهای که از سوی بنیانگذار یونیسوآپ هیدن آدامز، برای بهروزرسانی مدل مدیریتی پروتکل ارائه شده است، این وضعیت در آستانه یک تغییر بزرگ است.

در این گزارش بهصورت خاص بررسی میکنیم که این تغییرات برای هولدرهای یونیسوآپ چه معنایی دارد و همچنین یک بهروزرسانی کامل از وضعیت فاندامنتال این رمزارز ارائه میدهیم.

ساختار سازمانی یونیسوآپ

سهامداران حقوقی در برابر هولدران توکن (DAO)

در بازارهای مالی سنتی، داشتن چندین کلاس سهام امری رایج است. برای نمونه، سهامداران ممتاز در زمان انحلال شرکت معمولاً نسبت به سهامداران عادی اولویت بیشتری در دریافت داراییها دارند.

با این حال سرمایهگذاران معمولاً انتظار دارند زمانی که شرکت عملکرد خوبی دارد (افزایش درآمد و سود)، ارزش ایجادشده بهصورت متناسب میان تمامی کلاسهای سهام توزیع شود.

از همین روست که مالکیت در یونیسوآپ یا هر پروژه و شرکت کریپتویی باید در نهایت به یک ابزار سرمایهگذاری واحد بازگردد؛ در اینجا یعنی توکن UNI.

به چه دلیل؟

اگر Uniswap Labs (تیم اصلی + سرمایهگذاران) درآمد حاصل از خطوط مختلف کسبوکار را به نفع خود جمعآوری میکرد و همزمان هولدران UNI که هیچ حق قانونی رسمی ندارند را نادیده میگرفت، اعتماد بازار به شیوه مدیریت و حکمرانی DAO یونیسوآپ از بین میرفت.

و دقیقاً همین اتفاق در حال رخ دادن بود.

به همین دلیل است که از نگاه ما، UNI پیشتر غیرقابلسرمایهگذاری بود.

اکنون بیایید خطوط درآمدی یونیسوآپ را بررسی کنیم و ببینیم چگونه ممکن است تحت ساختار پیشنهادی جدید تغییر کنند.

شاخههای کسبوکار و نحوه ایجاد ارزش در یونیسوآپ

در این بخش، به بررسی مکانهای فعلی تحقق درآمد در ساختار سازمانی یونیسواپ و همچنین مکانهایی که در صورت تصویب پیشنهاد مدیریتی (که در حال حاضر با ۱۰۰٪ حمایت مواجه است) درآمدها در آنها تحقق خواهند یافت، میپردازیم.

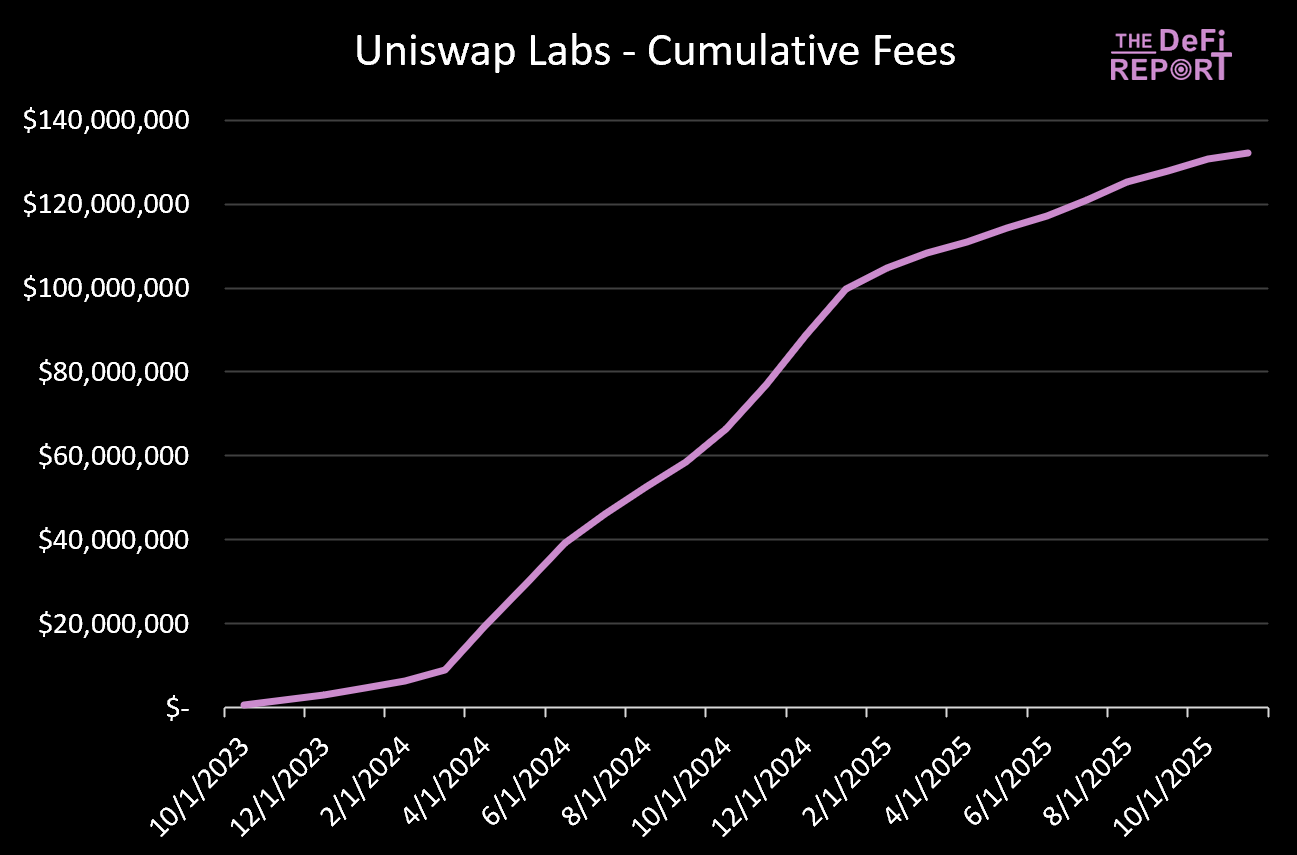

مدل درآمدی یونیسواپ تا پیش از این عمدتاً از طریق یونیسواپ لبز متمرکز بود، بهویژه برای تعاملات از طریق وبسایت رسمی و کیف پول موبایل.

در سال ۲۰۲۳، یونیسواپ لبز کارمزد استفادهای را اعمال کرد که ابتدا ۰.۱۵٪ بود و بعداً به ۰.۲۵٪ افزایش یافت و از این طریق ۱۳۲ میلیون دلار درآمد کسب شد.

نکته مهم این است که هولدرهایUNI هیچ نقش اصلی در تصمیمگیری درباره این کارمزد نداشتند و هیچ ادعایی نسبت به این درآمدها نداشتند، که نشاندهنده عدم همسو بودن منافع کاربران پروتکل، سرمایهگذاران و شرکتکنندگان در تصمیمگیری شبکه بود.

پیشنهاد مدیریت فعلی تلاش دارد تا این جریانهای درآمدی را به سمت هولدرهای یونیسوآپ هدایت کند و انگیزهها را در سراسر شبکه همسو سازد.

در سال ۲۰۲۳، یونیسواپ لبز بهصورت یکجانبه کارمزدی ۰.۱۵٪ (که بعداً به ۰.۲۵٪ افزایش یافت) برای کاربرانی که از طریق وبسایت رسمی Uniswap یا کیف پول موبایل با یونیسواپ تعامل داشتند، اعمال کرد.

از آن زمان ۱۳۲ میلیون دلار به یونیسواپ لبز تعلق گرفته است.

با این حال هولدرهای UNI هیچ نقشی در تصمیمگیری درباره این کارمزد نداشتند و هیچ ادعایی نسبت به این درآمدها نداشتند.

واضح است که این وضعیت باید تغییر کند.

نکته کلیدی برای هولدرهای یونیسوآپ

در ساختار پیشنهادی جدید، یونیسواپ کارمزدهای مربوط به رابط کاربری، کیف پول و API خود را حذف خواهد کرد.

لبز همچنین بهصورت قراردادی متعهد خواهد شد که تنها به پروژههایی بپردازد که با منافع DUNI و به تبع آن با منافع هولدرهای UNI همسو هستند (DUNI یک نهاد قانونی جدید برای بنیاد است که تحت مدل یک انجمن غیرانتفاعی غیرمتمرکز ثبتشده در وایومینگ ایجاد شده است).

این تغییر ضمن همسو کردن لبز با DUNI هولدرهای، باعث حذف ۱۳۲ میلیون دلار کارمزدی میشود که از اوایل سال ۲۰۲۳ تولید شده بود. اگر هر یک از این درآمدها برای توسعه پروتکل استفاده میشد، باید از منابع دیگری در آینده تأمین گردد.