- دولتها در سراسر جهان با اتکا به کسری بودجه و بدهی، موتور رشد اقتصادی را روشن نگه داشتهاند.

- افزایش هزینههای عمومی در شرایط نرخ بهره بالا و اشتغال قوی، ریسکهای مالی بلندمدت را تشدید کرده است.

- تحلیلگران هشدار میدهند تداوم این مسیر میتواند به بحران اعتماد و فشار بر بازار اوراق منجر شود.

اقتصاد جهانی در سال جاری بیش از هر زمان دیگری به هزینهکرد دولتها وابسته شده است؛ بهگونهای که بخش مهمی از رشد اقتصادی، نه از محل سرمایهگذاری بخش خصوصی، بلکه از طریق کسریهای بودجه گسترده و بستههای محرک مالی تأمین میشود. در شرایطی که کشورها با مجموعهای از شوکهای اقتصادی، تجاری و ژئوپلیتیکی مواجه شدهاند، بسیاری از دولتها برنامههای صرفهجویی را کنار گذاشته و به سیاستهای انبساطی مبتنی بر استقراض روی آوردهاند.

از اروپا با رشد ضعیف گرفته تا ایالات متحده و بخشهایی از آسیا، موجی از هزینهکردهای چندتریلیوندلاری (بهویژه در حوزه هوش مصنوعی، زیرساختها و صنایع دفاعی) در حال شکلگیری است. برآورد جیپی مورگان نشان میدهد این سیاستها میتواند نرخ رشد جهانی را در شش ماه آینده به حدود ۳ درصد در سال برساند و در کوتاهمدت به افزایش اشتغال و تقاضا کمک کند.

با این حال، اقتصاددانان هشدار میدهند که این استراتژی در شرایطی که نرخ بیکاری پایین و نرخ بهره در سطوح بالا قرار دارد، میتواند پرریسک باشد. نمونه بارز این نگرانی در ژاپن مشاهده شد؛ جایی که پس از اعلام برنامه افزایش هزینهها و کاهش مالیات مصرفی از سوی دولت، بازده اوراق بلندمدت به رکورد تاریخی رسید و موج فروش، به بازارهای جهانی نیز سرایت کرد و بازده اوراق خزانه آمریکا را بالا برد.

به گفته نیل شیرینگ، اقتصاددان ارشد مؤسسه کپیتال اکونومیکس، این تحولات نشانهای هشداردهنده از آسیبپذیریهای پنهان اقتصادهای پیشرفته است. ضعف تقاضای بخش خصوصی و رشد پایین بهرهوری، از جمله عواملی هستند که دولتها را ناگزیر به ایفای نقش پررنگتر در تحریک اقتصاد کردهاند.

“

«در شرایطی که تنشهای تجاری و تهدیدهای تعرفهای دولت ترامپ، بهویژه در موضوع گرینلند، فضای عدماطمینان را تشدید کرده، اقتصاد اروپا بیش از سایر مناطق در معرض آسیب قرار گرفته است.»

محمد زمانی

بسیاری از کشورهای اروپایی، منابع رشد پایداری خارج از حمایتهای دولتی در اختیار ندارند و همین مسئله، وابستگی آنها به هزینهکرد عمومی را افزایش داده است.

برآوردهای مؤسسه آپولو گلوبال نشان میدهد محرکهای مالی در آمریکا و آلمان میتواند امسال حدود یک واحد درصد به رشد اقتصادی بیفزاید، در حالی که این رقم برای ژاپن نزدیک به نیم واحد درصد است. چین نیز برای دومین سال متوالی کسری بودجهای معادل حدود ۹ درصد تولید ناخالص داخلی را ثبت خواهد کرد؛ سطحی که تقریباً دو برابر نرخ رشد اقتصادی مورد انتظار این کشور است.

این موج گسترده هزینهکرد با هدف پاسخ به چالشهای ساختاری طراحی شده است؛ از حمایت از صنایع آسیبپذیر در برابر هوش مصنوعی و تعرفهها گرفته تا سرمایهگذاری در انرژی پاک، تقویت توان نظامی و تأمین هزینههای جمعیت سالمند. در گذشته، چنین برنامههایی معمولاً با افزایش مالیات همراه میشد، اما رهبران امروزی تمایلی به انتقال مستقیم هزینهها به رأیدهندگان ندارند.

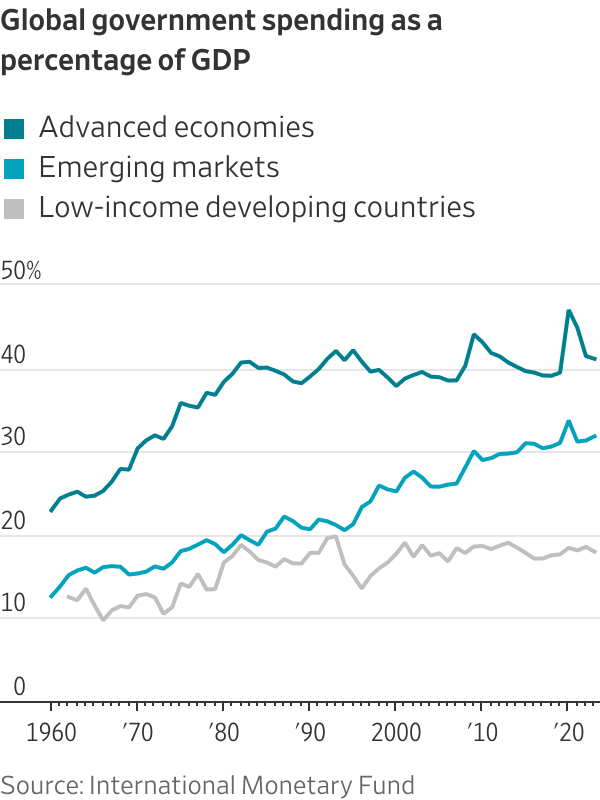

بر اساس دادههای صندوق بینالمللی پول، کسری بودجه دولتها در اقتصادهای پیشرفته بهطور متوسط به ۴.۶ درصد و در اقتصادهای نوظهور به ۶.۳ درصد رسیده است؛ ارقامی که نسبت به یک دهه قبل، افزایش چشمگیری را نشان میدهد. در آمریکا، کسری بودجه حدود ۶ درصد تولید ناخالص داخلی، تا حد زیادی ناشی از سیاستهای مالیاتی انبساطی و هزینههای اجتماعی است. گلدمن ساکس پیشبینی میکند اقتصاد این کشور امسال ۲.۵ درصد رشد کند؛ رشدی که بخشی از آن از محل کاهش مالیاتها تأمین میشود.

در آلمان، با وجود بسته عظیم دفاعی و زیرساختی، سطح بالای مالیاتها فضای مانور دولت برای افزایش درآمدهای مالیاتی را محدود کرده است. هرچند بدهی عمومی این کشور نسبتاً پایین است، اما در مقیاس جهانی، چنین وضعیتی یک استثنا محسوب میشود. صندوق بینالمللی پول پیشبینی کرده است بدهی عمومی جهان تا سال ۲۰۲۹ از ۱۰۰ درصد تولید ناخالص داخلی فراتر رود؛ بالاترین سطح از زمان پایان جنگ جهانی دوم.

تجربه بحرانهای اخیر نیز نشان داده است که بازارهای اوراق میتوانند بهسرعت واکنش نشان دهند. در بریتانیا، پیشنهاد کاهش مالیات بدون پشتوانه مالی در سال ۲۰۲۲، به بحران بازار اوراق و استعفای نخستوزیر وقت انجامید. در فرانسه نیز افزایش نرخهای بهره طی دو سال گذشته، بازتابی از نگرانی سرمایهگذاران نسبت به پایداری مالی بوده است.

با این حال، برخلاف بحران بدهی منطقه یورو در سال ۲۰۱۰، تاکنون موج گسترده خروج سرمایه مشاهده نشده است. بسیاری از دولتها در دوران همهگیری آموختند که افزایش شدید هزینهها لزوماً به بحران فوری منجر نمیشود. به گفته ریکاردو ریس، استاد اقتصاد مدرسه اقتصاد لندن، تورم بالا اگرچه به مصرفکنندگان آسیب زد، اما در کوتاهمدت مدیریت بدهیها را آسانتر کرد.

تحلیلگران یوتوتایمز معتقدند که این تحولات نشاندهنده یک تغییر راهبردی در سیاستگذاری اقتصادی است. پس از بحران مالی جهانی، بسیاری از کشورها به سیاستهای ریاضتی روی آوردند، اما امروز رهبران سیاسی دریافتهاند که ریاضت اقتصادی نهتنها محبوبیت ندارد، بلکه به تضعیف زیرساختها و توان دفاعی نیز منجر شده است.

جنگ اوکراین، موج جدیدی از هزینههای نظامی را در سطح جهان به راه انداخت. کانادا در همین راستا، برنامهای ۱۴۰ میلیارد دلاری برای پنج سال آینده تصویب کرده که هدف آن تقویت زیرساختهای تجاری و کاهش وابستگی به بازار آمریکا است. ژاپن نیز بسته محرک مالی معادل ۲.۸ درصد تولید ناخالص داخلی را برای مهار هزینههای زندگی و تقویت سرمایهگذاری تصویب کرده است.

در اروپا، حتی احزاب راست افراطی که پیشتر مدافع انضباط مالی بودند، اکنون با وعده افزایش هزینهها و حمایتهای اجتماعی رأی جمع میکنند. این تغییر گفتمان، نشانهای از فشارهای اجتماعی و سیاسی برای تداوم سیاستهای انبساطی است.

در آمریکا نیز کسریهای مزمن بودجه، بازتابی از هزینههای سنگین تأمین اجتماعی و تلاش دولت برای حفظ نرخهای پایین مالیاتی است. به گفته وندی ادلبرگ، اقتصاددان سابق دفتر بودجه کنگره، تأثیر بدهی بالاتر بر رشد اقتصادی قابلتوجه است، اما هنوز آنقدر بزرگ نیست که بازارها را به واکنش شدید وادارد. سرمایهگذاران همچنان معتقدند آمریکا توان مالی لازم برای مدیریت بدهی خود را دارد.

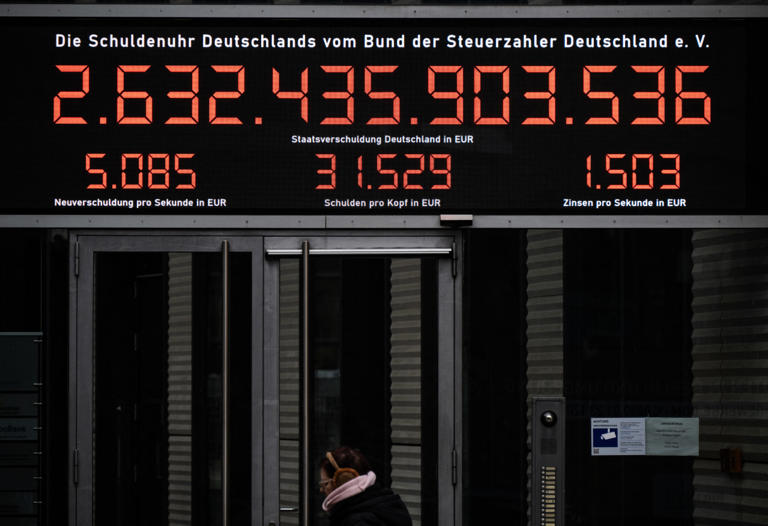

با این حال، افزایش اخیر نرخ بهره یادآور این واقعیت است که بدهی دولتی میتواند بهسرعت از کنترل خارج شود. هزینه پرداخت بهره بدهی آمریکا طی چهار سال گذشته بیش از دو برابر شده و در آلمان و ژاپن نیز روندی مشابه مشاهده میشود.

برخی اقتصاددانان هشدار میدهند که در صورت دشوارتر شدن تأمین مالی، دولتها ناچار به افزایش مالیات یا کاهش هزینهها خواهند شد. از نگاه موریس اوبستفلد، اقتصاددان سابق صندوق بینالمللی پول، کاهش اعتماد سرمایهگذاران یا بازنگری در خوشبینی نسبت به مزایای اقتصادی هوش مصنوعی میتواند جرقه این تغییر مسیر باشد.

✔️ بیشتر بخوانید: صعود خیرهکننده نقره تا 117 دلار؛ ثبت بزرگترین جهش اسمی تاریخ بازار

بر اساس جمعبندی تیم UtoTimes، اقتصاد جهانی امروز بیش از هر زمان دیگری به بدهی دولتی وابسته شده است. این وابستگی در کوتاهمدت رشد و اشتغال را تقویت میکند، اما در بلندمدت میتواند به محدود شدن سیاستگذاری، افزایش فشار بر بازارهای مالی و شکلگیری بحرانهای جدید منجر شود. همانطور که ریکاردو ریس هشدار میدهد، هزینه بهره بدهیها به سطوحی رسیده که در مقایسه تاریخی نگرانکننده است و نادیده گرفتن آن، میتواند بهای سنگینی برای اقتصاد جهانی در پی داشته باشد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.