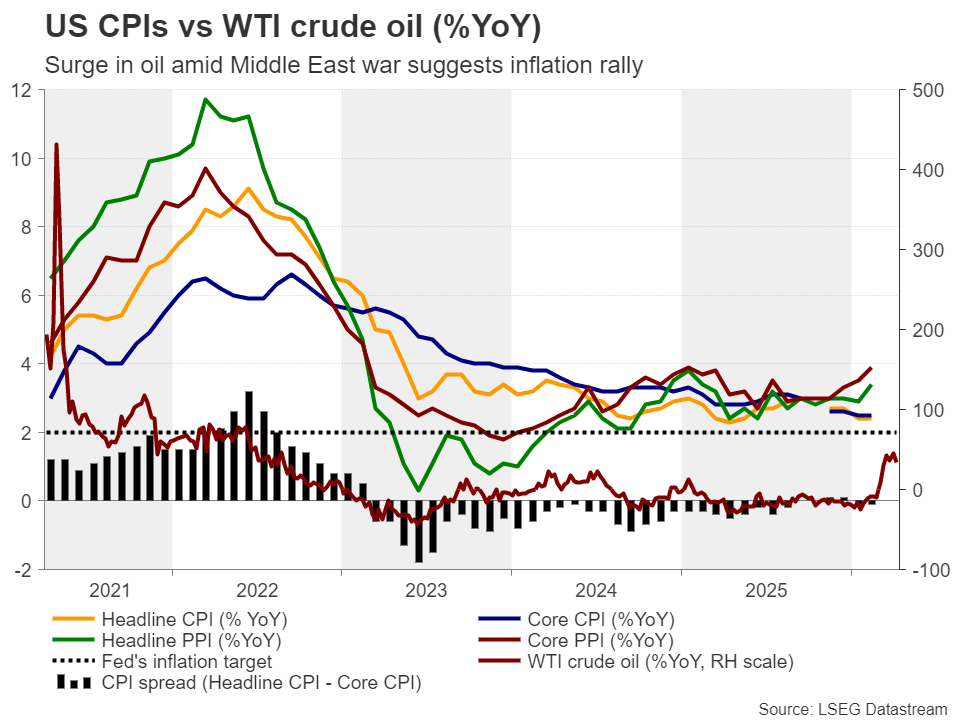

- آتشبس در خاورمیانه با کاهش قیمت نفت، فشارهای تورمی را موقتاً تعدیل کرده و مسیر انتظارات سیاست پولی فدرال رزرو را به سمت کاهش نرخ بهره متمایل ساخته است.

- تمرکز اصلی بازارها در هفته پیشرو بر دادههای تورم تولیدکننده آمریکا (PPI) و سیگنالهای سیاستی بانکهای مرکزی (بهویژه فدرال رزرو و بانک مرکزی اروپا) خواهد بود.

- واگرایی سیاستهای پولی میان اقتصادهای بزرگ، در کنار دادههای کلیدی از چین، بریتانیا و استرالیا، میتواند محرک اصلی نوسانات در بازار ارز و داراییهای ریسکی باشد.

دلار آمریکا هفته را در شرایطی ضعیف آغاز کرد؛ چراکه امیدها نسبت به دستیابی ایالات متحده و ایران به یک توافق برای پایان دادن به درگیریها افزایش یافته بود. این روند نزولی در روز چهارشنبه شدت گرفت، زمانی که خبر توافق دو کشور بر سر یک آتشبس دو هفتهای؛ همراه با بازگشایی تنگه هرمز، گذرگاهی که حدود یکپنجم جریان جهانی نفت از آن عبور میکند، بر روی خروجی رسانهها قرار گرفت. کاخ سفید نیز تأیید کرد که اسرائیل نیز با این آتشبس موافقت کرده است.

در واکنش به این تحولات، قیمت نفت خام WTI تا 16 درصد سقوط کرد و بازارهای سهام جهشی چشمگیر را تجربه کردند. این در حالی است که تنها یک روز پیش از آن، دونالد ترامپ، رئیسجمهور آمریکا، تهدید به حملات گسترده علیه زیرساختهای غیرنظامی کرده و هشدار داده بود که در صورت عدم تحقق خواستههایش، «یک تمدن کامل ممکن است امشب نابود شود.»

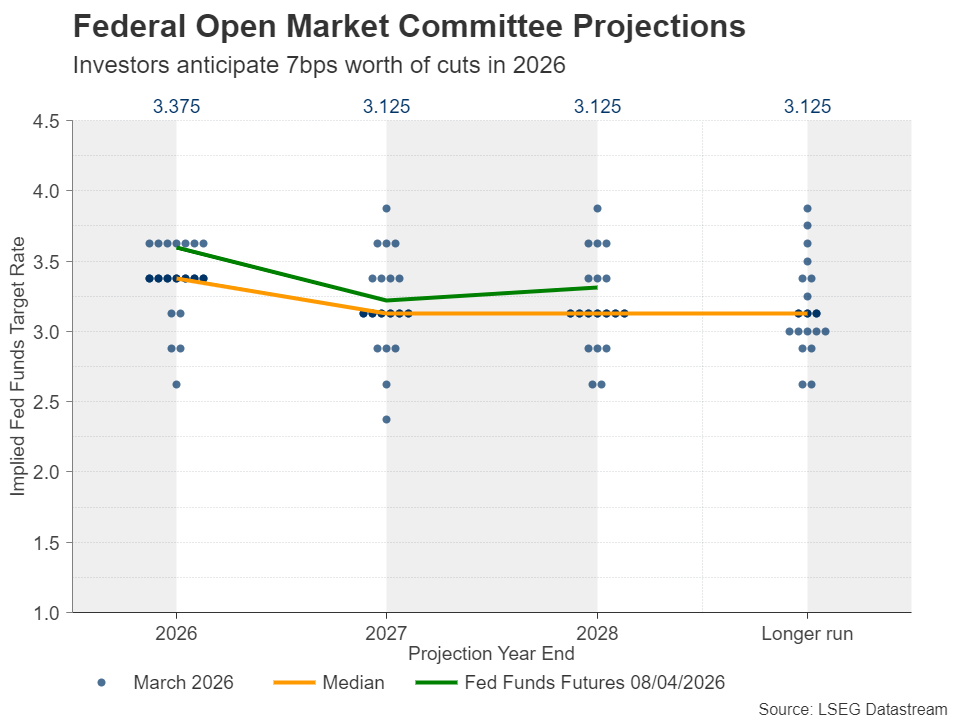

آتشبس و افت شدید قیمت نفت موجب کاهش نگرانیهای تورمی شد و همین امر باعث شد سرمایهگذاران مجدداً این سناریو را در نظر بگیرند که فدرال رزرو ممکن است پس از این تحولات، روند کاهش نرخ بهره را از سر بگیرد. بر اساس معاملات فیوچرز نرخ بهره فدرال، اکنون حدود 30 درصد احتمال کاهش 25 واحد پایهای نرخ بهره تا پایان سال در قیمتها لحاظ شده است.

این در حالی است که صورتجلسه آخرین نشست کمیته بازار آزاد فدرال (FOMC) نشان داد گروه رو به رشدی از سیاستگذاران بر این باورند که برای جلوگیری از تشدید تورم، ممکن است نیاز به افزایش بیشتر نرخ بهره باشد. با این حال، به نظر میرسد سرمایهگذاران (با اتکا به برقراری آتشبس) متقاعد شدهاند که جهش اخیر قیمت نفت موقتی خواهد بود؛ دیدگاهی که جروم پاول، رئیس فدرال رزرو، نیز در اظهارات خود در هفته گذشته به آن اشاره کرده بود.

تمرکز بازارها به دادههای تورم تولیدکننده آمریکا معطوف میشود

در مقایسه با هفتههای گذشته، تقویم اقتصادی هفته آینده نسبتاً سبکتر به نظر میرسد و در میان دادههای آمریکا، تنها مواردی که شایسته توجه ویژه هستند، ارقام شاخص قیمت تولیدکننده (PPI) برای ماه مارس است که روز سهشنبه منتشر خواهد شد؛ همچنین آمار تولید صنعتی و تولید بخش کارخانهای که انتشار آن برای روز پنجشنبه برنامهریزی شده است.

در صورتی که ارقام PPI جهشی پرقدرت را نشان دهند، ممکن است نگرانیها درباره جدیتر بودن مسئله تورم نسبت به برآوردهای اولیه بار دیگر احیا شود؛ چراکه افزایش قیمتها در سطح تولیدکننده میتواند در ماههای آینده به ماندگاری بیشتر تورم مصرفکننده منجر شود. از این رو، هر دادهای که نشان دهد فشارهای قیمتی ممکن است برای مدت طولانیتری در سطوح بالا باقی بمانند، میتواند سرمایهگذاران را به کاهش انتظارات خود از مسیر کاهش نرخ بهره وادار کند.

“

«با این حال، اگر آتشبس در خاورمیانه همچنان پابرجا بماند، بعید است حتی دادههای قوی تورم تولیدکننده نیز بتوانند دوباره سناریوی افزایش نرخ بهره را بهطور جدی وارد قیمتگذاری بازار کنند؛ بنابراین، احتمال اینکه دلار بتواند یک بازگشت معنادار و پایدار را تجربه کند نیز چندان بالا نیست.»

محمد زمانی

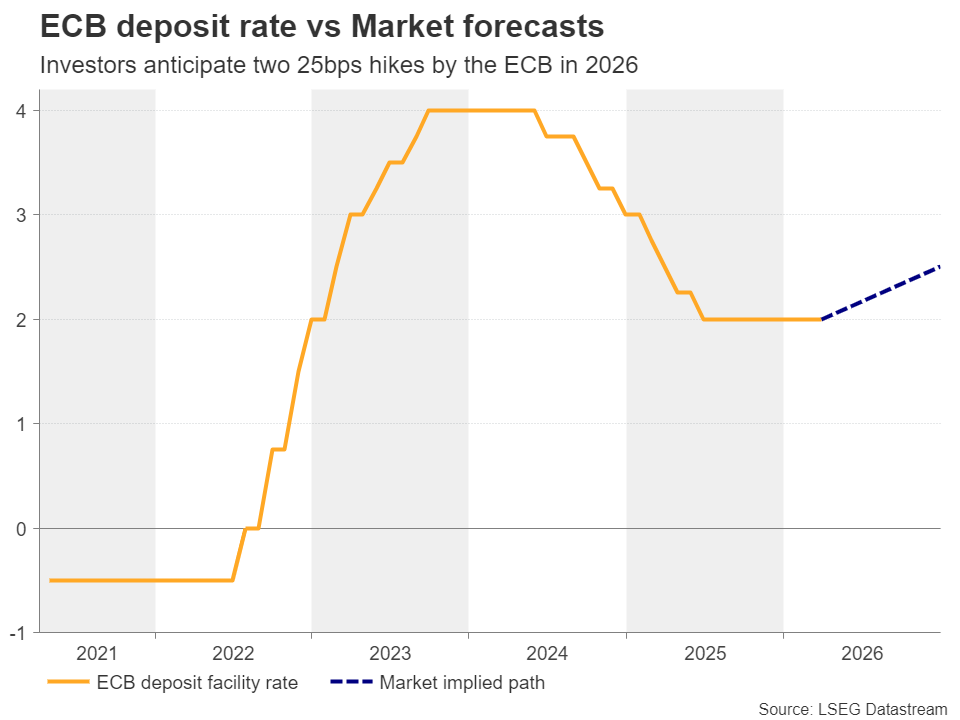

اگرچه در سایر اقتصادهای بزرگ نیز مسیر نرخهای بهره تا حدی تعدیل شده، اما همچنان انتظار میرود اغلب بانکهای مرکزی اصلی جهان به روند افزایش نرخ بهره ادامه دهند؛ موضوعی که شکاف سیاستی میان آنها و فدرال رزرو را برجستهتر میکند. بازار هنوز انتظار دارد بانک مرکزی اروپا (ECB) امسال دو بار دیگر نرخ بهره را افزایش دهد، در حالی که برای بانک مرکزی انگلستان (BoE) نیز حدود 30 واحد پایه افزایش نرخ بهره در قیمتها لحاظ شده است. احتمال افزایش نرخ بهره از سوی بانک مرکزی ژاپن (BoJ) در ادامه ماه جاری همچنان در حد یک سناریوی پنجاه-پنجاه ارزیابی میشود و در مورد بانک مرکزی استرالیا (RBA) نیز حدود 60 درصد احتمال برای سومین افزایش متوالی 25 واحد پایهای نرخ بهره در نشست ماه مه در نظر گرفته شده است.

صورتجلسه ECB نشان خواهد داد سیاستگذاران تا چه اندازه برای افزایش نرخ بهره آمادهاند

در ادامه و در ارتباط با بانک مرکزی اروپا، صورتجلسه آخرین نشست سیاست پولی این نهاد که در 19 مارس برگزار شد، روز پنجشنبه منتشر خواهد شد. در آن نشست، سیاستگذاران نرخ بهره را بدون تغییر حفظ کردند، اما همزمان تأکید داشتند که ریسکهای رشد اقتصادی و تورم ناشی از جهش قیمت انرژی در بحبوحه جنگ ایران را از نزدیک زیر نظر دارند و در صورت لزوم، آمادهاند راهبرد خود را تعدیل کنند.

طبق بررسی کارشناسان یوتوتایمز؛ در تازهترین اظهارنظرها نیز دیمیتار رادف، از سیاستگذاران ECB، اشاره کرده است که انتظارات تورمی در منطقه یورو با خطر افزایش سریعتر مواجه است و بانک مرکزی باید آماده باشد در صورت نیاز، نرخهای بهره را با سرعت بیشتری افزایش دهد. این موضع، در کنار دادههای اولیه CPI که از جهش تورم سرفصل به 2.5 درصد سالانه در ماه مارس از 1.9 درصد حکایت داشت، باعث شده سرمایهگذاران همچنان افزایش مجموعاً حدود 50 واحد پایهای نرخ بهره تا پایان سال را در سناریوی خود حفظ کنند.

از این رو، معاملهگران یورو صورتجلسه این نشست را با دقت بررسی خواهند کرد تا ببینند سایر سیاستگذاران تا چه اندازه آمادگی داشتهاند در صورت اقتضای شرایط، به سمت افزایش نرخ بهره متمایل شوند. هرچند این اطلاعات ممکن است تا حدی قدیمی تلقی شود، زیرا نشست یادشده در میانه تشدید درگیریها برگزار شده بود، اما اگر لحن صورتجلسه بهطور محسوسی انقباضی باشد، میتواند این دیدگاه را تقویت کند که بانک مرکزی اروپا حتی پس از برقراری آتشبس نیز افزایش نرخ بهره را از دستور کار خارج نکرده است؛ سناریویی که میتواند زمینهساز ادامه تقویت یورو در برابر دلار آمریکا شود.

دادههای ضعیف بریتانیا میتواند انتظارات افزایش نرخ بهره را تضعیف کند

در بریتانیا، مجموعهای از دادههای مهم شامل تولید ناخالص داخلی ماهانه (GDP)، آمار تولید صنعتی و تولید بخش کارخانهای، و همچنین دادههای تجاری (همگی برای ماه فوریه) منتشر خواهد شد. انتشار ارقام ضعیف در حوزه رشد اقتصادی، حتی پیش از آغاز درگیریهای خاورمیانه، میتواند سرمایهگذاران را به این پرسش برساند که آیا ادامه مسیر افزایش نرخ بهره از سوی بانک مرکزی انگلستان (BoE) تصمیمی منطقی خواهد بود یا خیر؛ بهویژه در شرایطی که آتشبس برقرار شده است.

در نتیجه، کاهش انتظارات برای افزایش نرخ بهره میتواند فشار نزولی بر پوند وارد کند. با این حال، با توجه به ضعف همزمان دلار آمریکا، احتمالاً اثر این فشار بیشتر در قالب رشد جفتارز یورو/پوند نمایان خواهد شد تا افت قابل توجه پوند در برابر دلار.

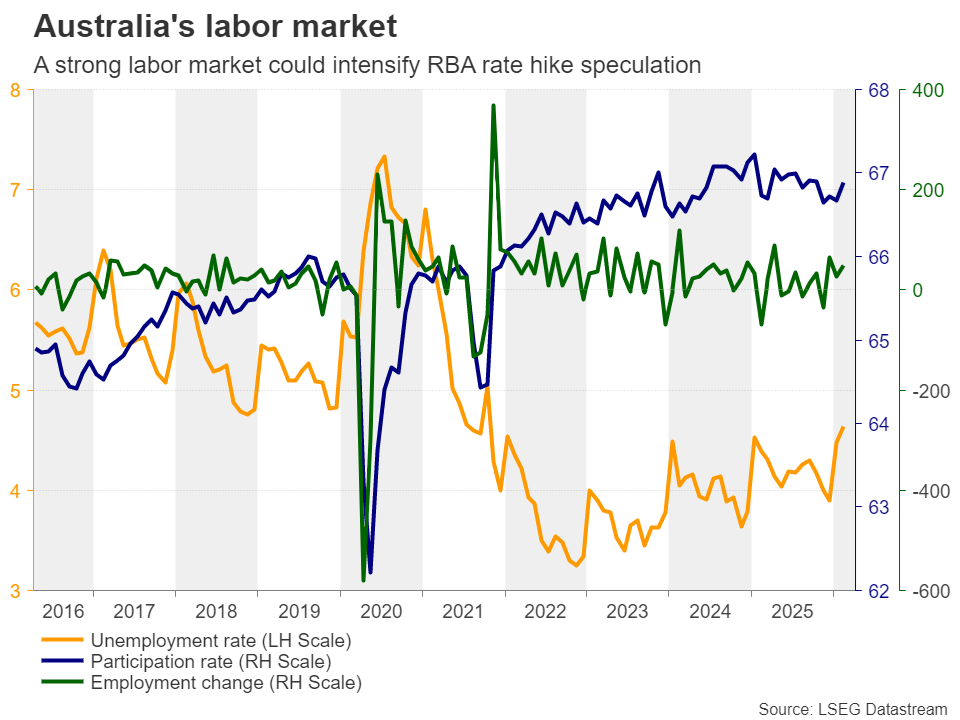

گزارش اشتغال استرالیا و GDP چین میتوانند دلار استرالیا را جابهجا کنند

دلار استرالیا، که در میان ارزهای حساس به ریسک قرار میگیرد، از جمله ارزهایی بود که بیشترین منفعت را از اعلام آتشبس برد و روز چهارشنبه تا 1.75 درصد جهش کرد. افزایش ریسکپذیری در بازارها، در کنار تداوم انتظارات انقباضی نسبت به سیاست پولی بانک مرکزی استرالیا (RBA)، همچنان از متغیرهای حمایتی مهم برای این ارز به شمار میروند. در این میان، انتشار یک گزارش قدرتمند از بازار کار استرالیا برای ماه مارس در روز پنجشنبه میتواند سرمایهگذاران را به افزایش برآورد خود از احتمال سومین افزایش متوالی 25 واحد پایهای نرخ بهره از سوی RBA سوق دهد و در نتیجه، زمینه را برای ادامه رشد این ارز کالامحور فراهم کند.

معاملهگران دلار استرالیا به احتمال زیاد توجه ویژهای به دادههای چین نیز خواهند داشت، چراکه چین اصلیترین شریک تجاری استرالیاست. در جریان نشست آسیایی روز چهارشنبه، دومین اقتصاد بزرگ جهان دادههای تجاری ماه مارس خود را منتشر خواهد کرد. همچنین تولید ناخالص داخلی سهماهه نخست روز پنجشنبه منتشر میشود؛ همزمان با دادههای تولید صنعتی، خردهفروشی، سرمایهگذاری در داراییهای ثابت و نرخ بیکاری که همگی مربوط به ماه مارس هستند.

اگرچه تنشهای تجاری میان آمریکا و چین کاهش یافته، اما درگیریهای خاورمیانه و جهش قیمت نفت در ماه مارس ممکن است اثر خود را بر اقتصاد چین (بهعنوان بزرگترین واردکننده نفت جهان) بر جای گذاشته باشد. در صورتی که دادهها نشان دهند اقتصاد چین توانسته این فشارها را تاب بیاورد، دلار استرالیا ممکن است با موج تازهای از تقویت مواجه شود.

✔️ بیشتر بخوانید: تورم، CPI و سیاست پولی؛ پیوندی کلیدی در تحلیل اقتصاد کلان

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.