- دلار امریکا همچنان تحت تاثیر تحولات خاورمیانه قرار دارد.

- در آستانه انتشار دادههای کلیدی PCE آمریکا، انتظارات برای افزایش نرخ بهره فدرال رزرو همچنان بالا باقی مانده است.

- تصمیم بانک مرکزی نیوزیلند و دادههای تورم استرالیا میتوانند مسیر انقباضی نرخهای بهره را تندتر کنند.

- شتاب گرفتن تورم توکیو ممکن است نگرانیها درباره مداخله ارزی ژاپن را کاهش دهد.

- دادههای اولیه تورم ایتالیا، فرانسه و آلمان، در کنار GDP کانادا، نیز در کانون توجه بازارها قرار دارند.

پس از ثبت قویترین عملکرد هفتگی خود در دو ماه گذشته، دلار آمریکا این هفته در فضایی نوسانی و نسبتاً خنثی معامله شد؛ بهطوری که شاخص دلار بین محدوده 98.80 تا 99.40 در رفتوآمد بود. دلار هفته را با قدرت آغاز کرد؛ آن هم در پی تشدید دوباره تنشهای خاورمیانه، از جمله افزایش لحن خصمانه میان مقامات آمریکا و ایران و همچنین حملات پهپادی.

با این حال، ایران بلافاصله پس از این تنشها پیشنهاد صلح تازهای به آمریکا ارائه کرد و دونالد ترامپ نیز روز چهارشنبه اعلام کرد مذاکرات صلح با ایران وارد «مراحل نهایی» شده است. این تحولات، همراه با انتشار خبر عبور موفق برخی کشتیها از تنگه هرمز، مانع از ادامه صعود دلار شد و به قیمت نفت اجازه داد بخشی از رشد خود را پس بدهد.

با این وجود، اگرچه دلار نتوانست روند صعودی خود را شتاب دهد، اما وارد فاز نزولی هم نشد. شاید دلیل این مسئله، صورتجلسه فدرال رزرو باشد که نشان داد نگرانی سیاستگذاران نسبت به از کنترل خارج شدن تورم در حال افزایش است و چندین عضو بیش از گذشته نسبت به ایده افزایش نرخ بهره تمایل پیدا کردهاند.

تمرکز بازارها بر دادههای PCE آمریکا در میان نگرانیهای بالای تورمی

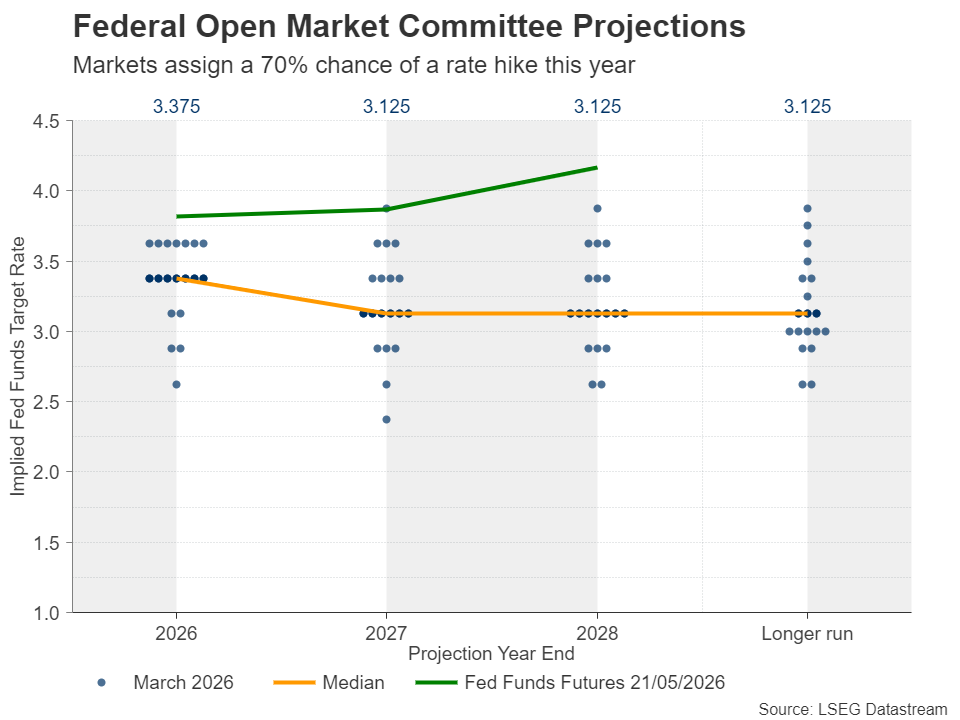

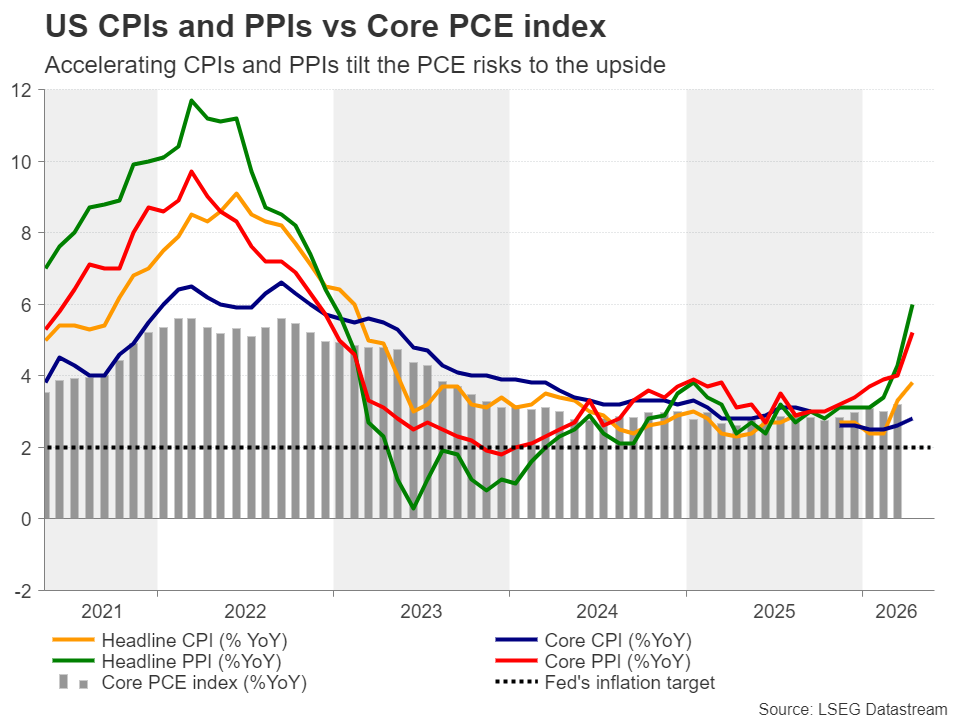

طبق برآورد یوتوتایمز، این شرایط به سرمایهگذاران اجازه داده است همچنان سناریوی افزایش 25 واحد پایهای نرخ بهره در آینده قابل پیشبینی را در قیمتها لحاظ کنند. در حال حاضر، یک افزایش نرخ بهره تا ماه مارس بطور کامل قیمتگذاری شده و احتمال وقوع آن در سال جاری نیز حدود 70 درصد برآورد میشود.

حتی اگر قیمت نفت بیش از این افزایش نیابد، تورم میتواند همچنان در سطوح بالا باقی بماند؛ زیرا نرخهای سالانه، قیمتهای فعلی را با قیمتهای یک سال قبل مقایسه میکنند؛ زمانی که قیمتها هنوز بسیار پایینتر بودند. بنابراین، اگر دادههای جدید همچنان این تصویر را تأیید کنند، سرمایهگذاران ممکن است زمان مورد انتظار خود برای افزایش نرخ بهره را جلوتر بیاورند.

با در نظر گرفتن این موارد، شاخص Core PCE ماه آوریل که روز پنجشنبه منتشر میشود و معیار تورمی محبوب فدرال رزرو به شمار میرود، میتواند توجه ویژهای را به خود جلب کند. این گزارش همراه با دادههای درآمد و هزینهکرد شخصی همان ماه و همچنین دومین برآورد تولید ناخالص داخلی سهماهه نخست منتشر خواهد شد. با توجه به اینکه شاخص CPI و PPI ماه آوریل بالاتر از انتظارات ظاهر شدند، ریسک دادههای PCE نیز میتواند به سمت ارقام بالاتر متمایل باشد.

انتشار نرخهای PCE بالاتر از انتظار، در کنار دادههای نسبتاً مناسب از رشد اقتصادی، میتواند سناریوی افزایش نرخ بهره در ادامه سال را تقویت کند و به دلار آمریکا اجازه دهد بخشی دیگر از موقعیت خود را بهبود بخشد؛ بهویژه اگر مذاکرات صلح میان آمریکا و ایران بار دیگر به بنبست برسد.

آیا بانک مرکزی نیوزیلند بار دیگر پیام انقباضی خود را تکرار خواهد کرد؟

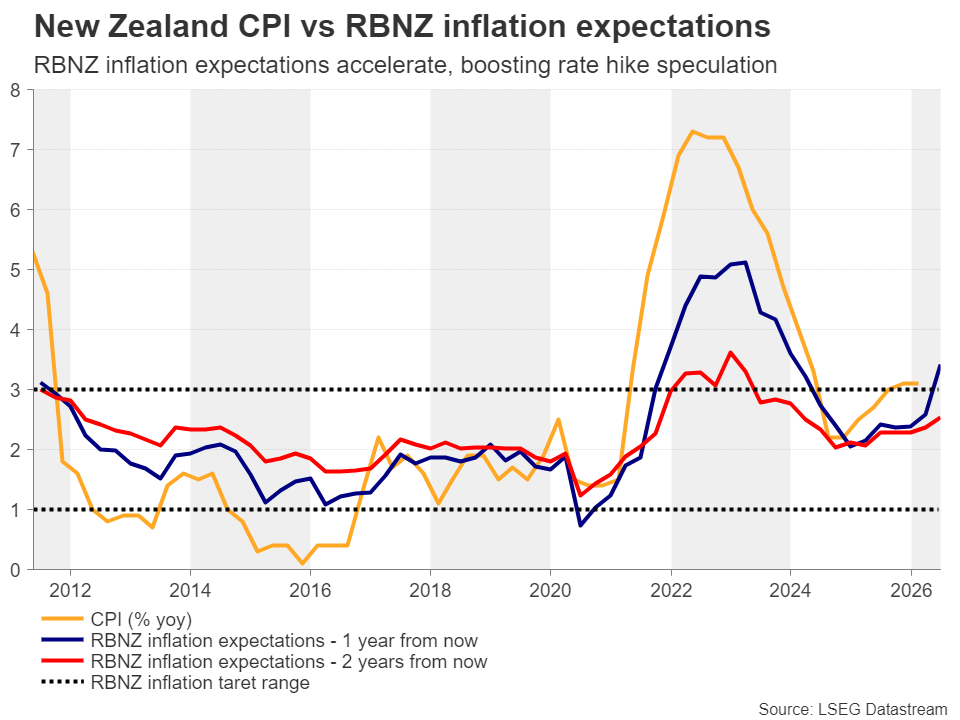

در نیوزیلند، بانک مرکزی این کشور (RBNZ) روز چهارشنبه برای تصمیمگیری درباره سیاست پولی تشکیل جلسه خواهد داد. در نشست قبلی، سیاستگذاران تصمیم گرفتند نرخ رسمی بهره (OCR) را بدون تغییر و در سطح 2.25 درصد حفظ کنند، اما همزمان نگرانی خود را نسبت به اثرات درگیری خاورمیانه بر تورم و رشد اقتصادی ابراز کردند و تأکید داشتند در صورتی که فشارهای قیمتی تشدید شود، آمادهاند «قاطعانه» وارد عمل شوند.

بازارها این تصمیم را نوعی «توقف انقباضی» تعبیر کردند؛ موضوعی که همراه با افزایش انتظارات تورمی یکساله و دوساله، سرمایهگذاران را متقاعد کرده است که تا پایان سال احتمالاً حدود سه مرحله افزایش 25 واحد پایهای نرخ بهره مورد نیاز خواهد بود. اگرچه احتمال اقدام در همین نشست همچنان پایین و در حدود 25 درصد است، اما این احتمال برای نشست ماه جولای به حدود 80 درصد میرسد.

“

«اگر بانک مرکزی نیوزیلند بار دیگر نرخ بهره را ثابت نگه دارد اما همزمان لحن انقباضی خود را حفظ کند، میتواند عملاً مسیر افزایش نرخ بهره در ماه جولای را قطعیتر کرده و حتی به تقویت بیشتر دلار نیوزیلند منجر شود.»

محمد زمانی

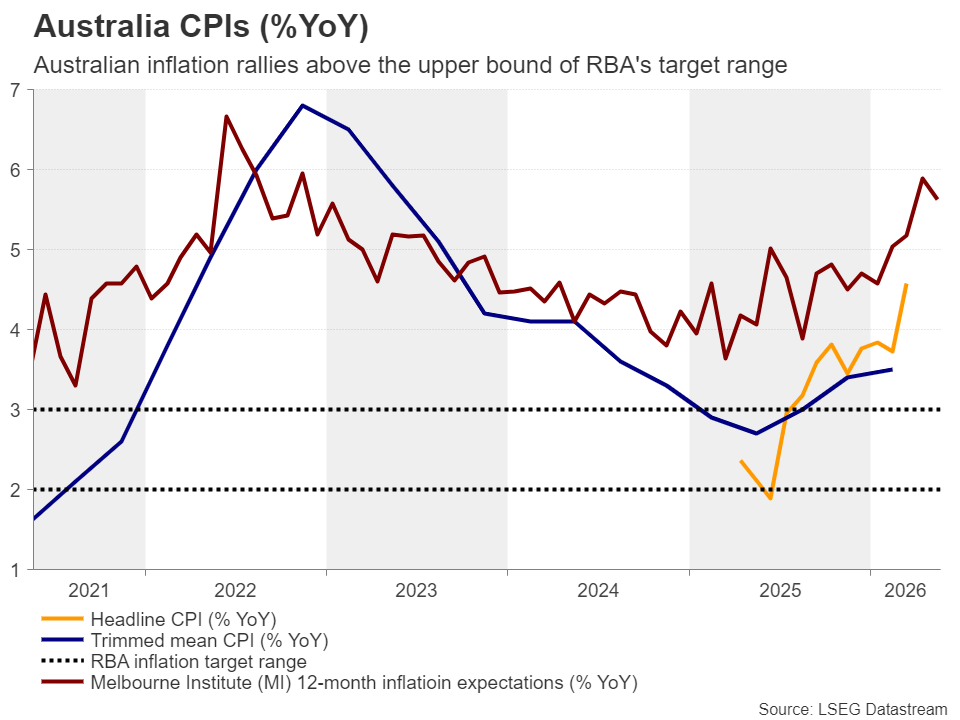

تورم استرالیا میتواند موتور RBA را دوباره روشن کند

تنها نیم ساعت پیش از تصمیم بانک مرکزی نیوزیلند، دادههای تورم مصرفکننده استرالیا برای ماه آوریل منتشر خواهد شد. بانک مرکزی استرالیا (RBA) تاکنون سه بار نرخ بهره را افزایش داده و اگرچه به نظر میرسد فعلاً از توقف موقت در مسیر انقباضی خود رضایت دارد، اما بر اساس معاملات سوآپ شاخص شبانه استرالیا (OIS)، بازارها همچنان حدود 70 واحد پایه افزایش نرخ بهره دیگر را تا پایان سال 2026 در قیمتها لحاظ کردهاند.

نرخ سالانه تورم مصرفکننده در ماه مارس از 3.7 درصد به 4.6 درصد جهش کرد و شتاب بیشتر آن میتواند معاملهگران را به قیمتگذاری مسیری تندتر برای نرخهای بهره سوق دهد؛ موضوعی که میتواند نیروی تازهای به دلار استرالیا ببخشد. در نهایت، هدف تورمی RBA در محدوده 2 تا 3 درصد قرار دارد و نرخهای CPI هماکنون بهوضوح بالاتر از سقف این محدوده هستند.

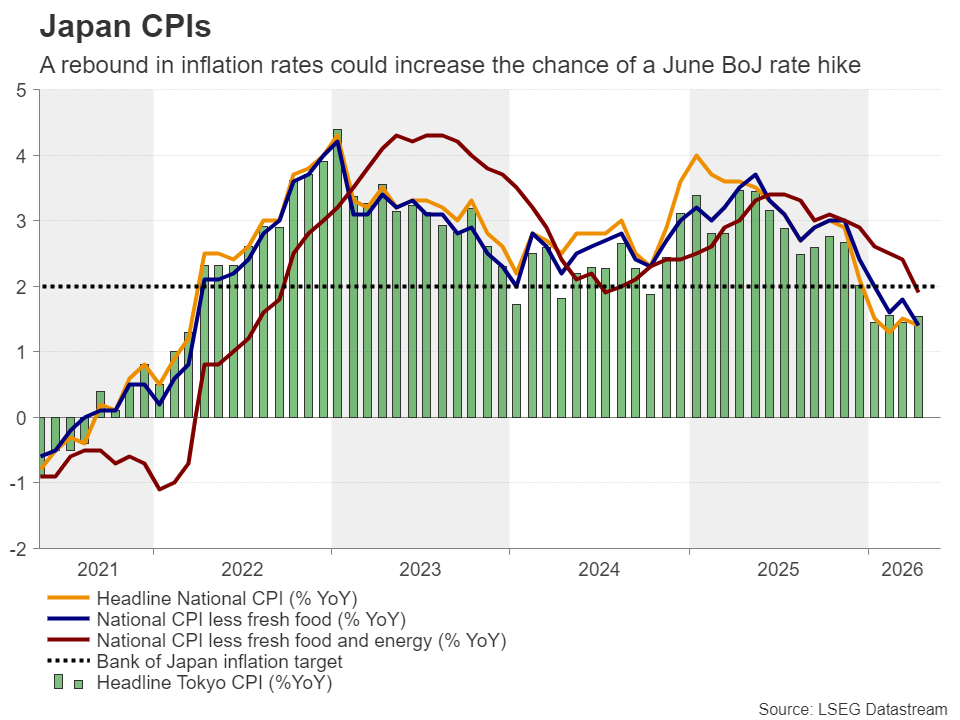

ین در انتظار دادههای تورم توکیو برای کاهش فشار مداخله

در ژاپن، مهمترین رویداد احتمالاً گزارش CPI توکیو برای ماه مه خواهد بود که همراه با دادههای تولید صنعتی و اشتغال ماه آوریل منتشر میشود. حتی پس از چند نوبت مداخله اخیر مقامات ژاپنی، ین همچنان در برابر دلار آمریکا تحت فشار قرار دارد و جفتارز دلار/ین بار دیگر به محدوده 158 تا 160 بازگشته است؛ محدودهای که معمولاً وزیر دارایی، کاتایاما، در آن نسبت به آمادگی مقامات برای مداخله ارزی لحن جدیتری اتخاذ میکند.

شتاب گرفتن تورم توکیو میتواند احتمال افزایش نرخ بهره از سوی بانک مرکزی ژاپن در نشست پیشرو را تقویت کند و شانس افزایشهای بیشتر در ماههای آینده را نیز بالا ببرد. بر اساس معاملات سوآپ شاخص شبانه ژاپن (OIS)، احتمال افزایش نرخ بهره در 16 ژوئن حدود 75 درصد برآورد میشود و یک افزایش دیگر نیز تا پایان سال تقریباً بهطور کامل در قیمتها لحاظ شده است.

افزایش احتمال رشد نرخ بهره میتواند به تقویت ین کمک کند و احتمالاً ریسک مداخله ارزی را کاهش دهد. با این حال، اگر بانک مرکزی ژاپن واقعاً بخواهد اثر مداخله احتمالی به نتیجه مطلوب برسد و از افتهای سفتهبازانه بیشتر در ین جلوگیری شود، ممکن است ناچار باشد انتظارات بازار را برآورده کند.

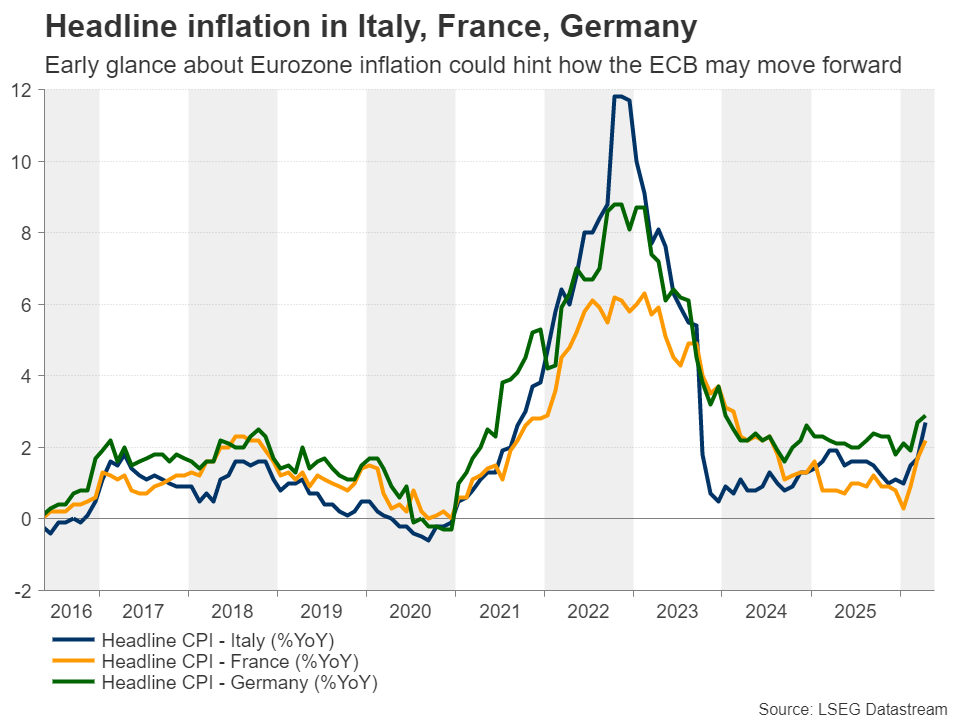

انتشار دادههای تورمی ایتالیا، فرانسه و آلمان؛ GDP کانادا نیز در دستور کار

در نهایت، روز جمعه دادههای اولیه CPI ماه مه از ایتالیا، فرانسه و آلمان منتشر خواهد شد و تصویری مقدماتی از مسیر احتمالی تورم در منطقه یورو ارائه میدهد. دادههای تورم کل منطقه یورو نیز روز سهشنبه 2 ژوئن منتشر خواهد شد. در حال حاضر، انتظار میرود بانک مرکزی اروپا در نشست پیشرو نرخ بهره را افزایش دهد و پس از آن نیز حدود 40 واحد پایه افزایش دیگر در دستور کار قرار گیرد. افزایش ریسک از کنترل خارج شدن تورم میتواند به مسیر نرخ بهرهای انقباضیتر منجر شود، اما اینکه چنین وضعیتی بتواند به رشد یورو کمک کند، همچنان محل تردید است.

اگرچه انتظار میرود ECB در مقایسه با فدرال رزرو با شدت بیشتری نرخهای بهره را افزایش دهد، اما همزمان اقتصاد منطقه یورو ظاهراً از بحران فعلی انرژی و جنگ خاورمیانه آسیب بیشتری دیده است. این موضوع در تضعیف شاخصهای PMI نیز مشهود است؛ بهطوری که شاخص ترکیبی اولیه PMI منطقه یورو برای ماه مه از 48.8 به 47.5 کاهش یافته و بیش از پیش وارد محدوده انقباضی شده است.

تولید ناخالص داخلی کانادا برای سهماهه نخست و ماه مارس نیز در دستور کار روز جمعه قرار دارد. دلار کانادا در میانه آشفتگیهای ژئوپلیتیکی خاورمیانه عملکرد نسبتاً قابل قبولی داشته و احتمالاً از رشد قیمت نفت حمایت گرفته است. در نهایت، کانادا چهارمین صادرکننده بزرگ نفت در جهان است؛ بنابراین اگر دادهها نشان دهند اقتصاد کانادا در برابر این ناآرامیها مقاوم باقی مانده، دلار کانادا میتواند اندکی بیشتر تقویت شود.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران: آیا طلا میتواند بالای ۴٬۷۰۰ دلار تثبیت شود؟

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.