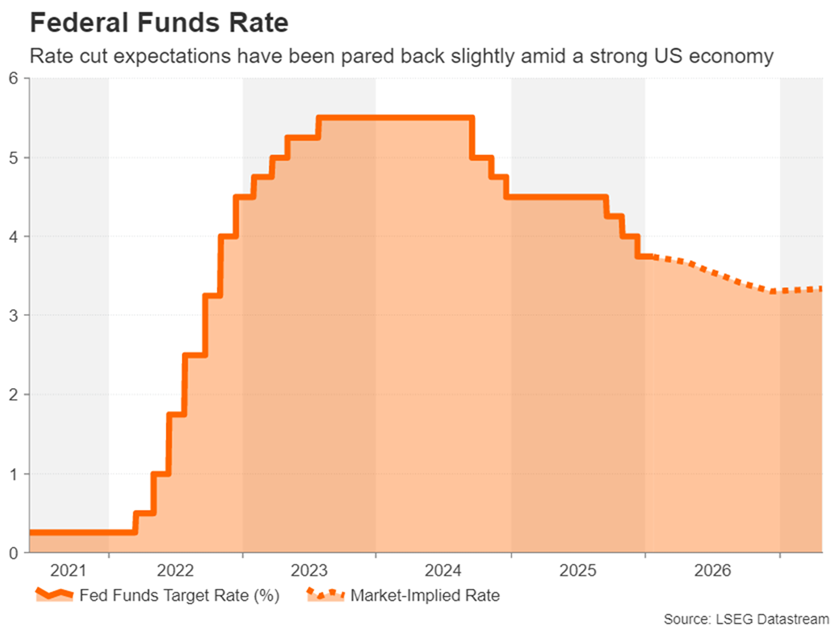

فدرال رزرو هفته آینده نخستین نشست سیاست پولی خود در سال جدید را برگزار میکند و تصمیم آن در روز چهارشنبه اعلام خواهد شد. انتظار نمیرود تغییری در نرخهای بهره اعمال شود؛ چرا که جروم پاول، رئیس فدرال رزرو، در نشست دسامبر و پس از سه نوبت کاهش متوالی ۲۵ واحد پایهای تأکید کرده بود که بانک مرکزی اکنون «در موقعیتی مناسب قرار دارد تا منتظر بماند و ببیند اقتصاد چگونه پیش میرود».

نگرانیها درباره بازار کار موجب شد فدرال رزرو از ماه سپتامبر چرخه انبساط پولی را از سر بگیرد؛ آن هم در شرایطی که رشد اشتغال در تابستان عملاً متوقف شده بود، در حالی که تورم همچنان بالاتر از هدف ۲ درصدی باقی مانده بود. با این حال، نشانههایی از تثبیت بازار کار مشاهده میشود و اگرچه فضای فعلی «نه استخدام، نه اخراج» چندان نشانی از یک رونق قدرتمند ندارد، اما به فدرال رزرو این امکان را میدهد که با فراغ بال بیشتری تحولات تورمی را ارزیابی کند؛ بهویژه در شرایطی که دادهها به دلیل تعطیلی دولت فدرال با نویز و اختلال همراه بودهاند.

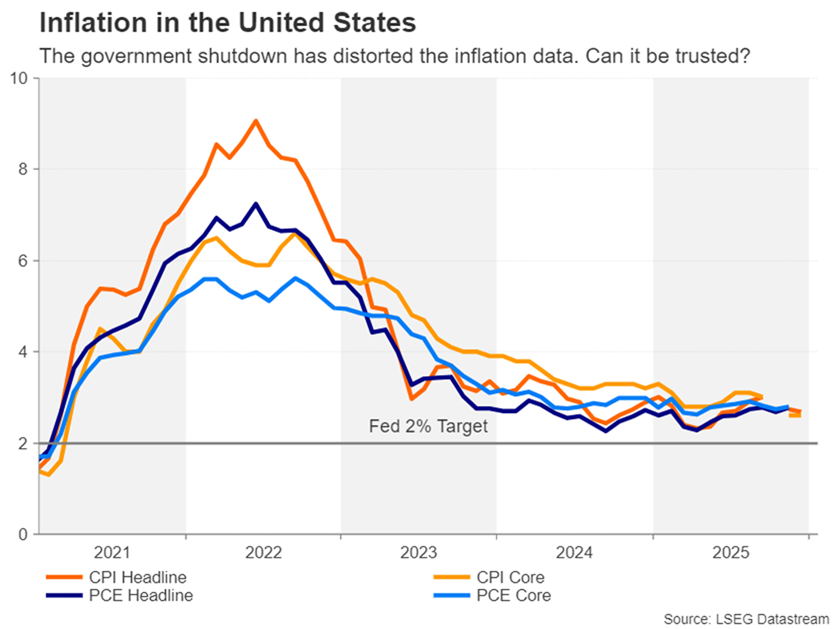

تورم سرفصل آمریکا در ماه دسامبر به ۲.۷ درصد به صورت سالانه کاهش یافت، در حالی که تورم هسته بدون تغییر در سطح ۲.۶ درصد باقی ماند. این ارقام دیدگاه غالب بازار را تقویت کردهاند که تورم پس از افزایش موقتی ناشی از تعرفههای دولت ترامپ، بار دیگر در مسیر نزولی قرار گرفته است. پاول نیز در کنفرانس خبری پس از نشست دسامبر، بدون تردید تعرفهها را عامل جهش تورمی معرفی کرد، اما همزمان با لحنی نسبتاً خوشبینانه اظهار داشت که این فشار قیمتی به احتمال زیاد «یک افزایش یکباره قیمتها» بوده است.

با این وجود، مقامات فدرال رزرو همچنان رویکردی محتاطانه در پیش گرفتهاند؛ نهتنها به این دلیل که تورم از سال ۲۰۲۱ تاکنون به هدف ۲ درصدی نرسیده و اعتبار بانک مرکزی در صورت تداوم این وضعیت زیر سؤال میرود، بلکه از آن رو که نگرانیها درباره بازار کار نیز تا حد زیادی کاهش یافته است. اقتصاد آمریکا در حال حاضر نشانههای روشنی از قدرت نشان میدهد و مدل GDPNow فدرال رزرو آتلانتا رشد چشمگیر ۵.۴ درصدی را برای سهماهه پایانی سال ۲۰۲۵ برآورد میکند.

از این رو، با وجود نرمتر شدن اخیر دادههای تورمی، بعید به نظر میرسد فدرال رزرو در نشست هفته آینده نشانهای از تسریع روند کاهش نرخ بهره در ماههای آتی ارائه دهد. پاول احتمالاً تلاش خواهد کرد با برجستهسازی قدرت اقتصاد آمریکا، این احتیاط را توجیه کند. با این حال، اگر او در سخنان خود دریچهای به روی بیش از یک نوبت کاهش ۲۵ واحد پایهای آنگونه که در نمودار نقطهای برای سال ۲۰۲۶ پیشبینی شده بگشاید، این موضوع میتواند خبر خوشایندی برای سرمایهگذاران تلقی شود.

در شرایطی که دلار آمریکا همچنان تحت تأثیر تهدیدهای تازه ترامپ درباره اعمال تعرفهها و تحولات مرتبط با گرینلند قرار دارد، هرگونه غافلگیری انبساطی از سوی فدرال رزرو میتواند فشار فروش تازهای بر اسکناس سبز وارد کند و نوسانات جدیدی را در بازار ارز رقم بزند.

آیا ترامپ سرانجام جانشین پاول را معرفی خواهد کرد؟

از منظر دادههای اقتصادی، هفته پیشرو با انتشار سفارشات کالاهای بادوام آمریکا برای ماه نوامبر در روز دوشنبه آغاز میشود. پس از آن، شاخص اعتماد مصرفکننده «کنفرانس بورد» روز سهشنبه منتشر خواهد شد. در ادامه، گزارش سفارشات کارخانهای در روز پنجشنبه و در نهایت شاخص مدیران خرید شیکاگو (Chicago PMI) و شاخص قیمت تولیدکننده (PPI) در روز جمعه در کانون توجه بازار قرار خواهند گرفت.

با این حال، این احتمال وجود دارد که مهمترین رویداد هفته نه از دل دادههای اقتصادی بیرون بیاید و نه حتی از تصمیم فدرال رزرو. دونالد ترامپ ممکن است با اعلام نام گزینه مورد نظر خود برای جانشینی جروم پاول، توجه بازارها را از نشست بانک مرکزی منحرف کند. بر اساس گزارشها، رئیسجمهور آمریکا دامنه انتخاب خود را به چهار نفر محدود کرده است: کِوین هَسِت، مشاور اقتصادی کاخ سفید؛ کریستوفر والر، عضو هیئتمدیره فدرال رزرو؛ کوین وارش، عضو پیشین هیئتمدیره این نهاد؛ و ریک ریدر، مدیر ارشد سرمایهگذاری اوراق بدهی در بلکراک که اخیراً به فهرست گزینهها اضافه شده است.

معاملهگران بازار سهام احتمالاً با انتخاب هر یک از این گزینهها واکنش مثبتی نشان خواهند داد، چرا که همگی از چهرههای شناختهشده و مورد اعتماد بازار به شمار میروند. با این حال، بازار اوراق قرضه به احتمال زیاد در صورت انتخاب کریستوفر والر آرامش بیشتری خواهد داشت؛ چرا که او بهعنوان یکی از چهرههای درونساختاری فدرال رزرو، نماد تداوم و ثبات سیاستگذاری تلقی میشود.

در مقابل، انتظار نمیرود دلار آمریکا بلافاصله واکنش پررنگی به این خبر نشان دهد. سرمایهگذاران احتمالاً ترجیح خواهند داد تا روشنتر شدن مسیر سیاست پولی تحت مدیریت جدید صبر کنند و پس از آن، موضعگیری دقیقتری نسبت به چشمانداز دلار اتخاذ کنند.

✔️ بیشتر بخوانید: تصمیم درباره رئیس آینده فدرال رزرو در آستانه نهایی شدن؛ بازارها چشمانتظار انتخاب ترامپ

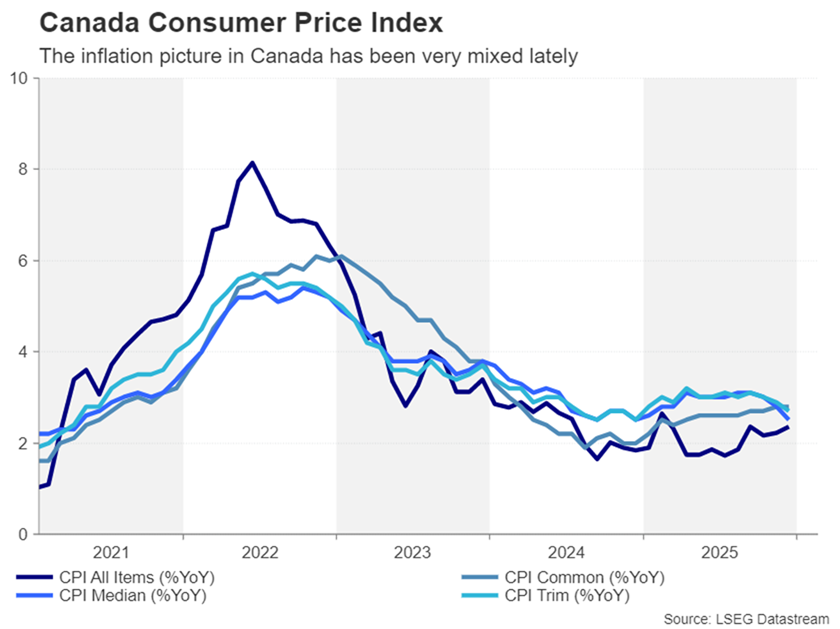

بانک مرکزی کانادا در مسیر حفظ وضعیت فعلی

در شرایطی که احتمال میرود جروم پاول بار دیگر به دلیل خودداری از کاهش نرخ بهره، هدف انتقادهای تازه دونالد ترامپ قرار گیرد، مارک کارنی، نخستوزیر کانادا نیز همچنان در کاخ سفید از محبوبیت چندانی برخوردار نیست. با این حال، با وجود پیشرفت محدود در زمینه کاهش تعرفههای آمریکا بر صادرات کانادا که خارج از چارچوب توافق USMCA قرار دارند، اقتصاد این کشور تاکنون از خود پایداری قابل قبولی نشان داده است.

طی ماههای اخیر، بازار کار کانادا از ماه سپتامبر به این سو در مسیر رشد قرار گرفته و تولید ناخالص داخلی نیز در سهماهه سوم سال گذشته بار دیگر شتاب گرفته است. تازهترین آمار رشد ماهانه اقتصاد کانادا قرار است روز جمعه منتشر شود و میتواند تصویر دقیقتری از میزان تابآوری اقتصاد این کشور ارائه دهد.

در سوی دیگر، چشمانداز تورم در ماههای اخیر ترکیبی و نسبتاً نامتوازن بوده است؛ موضوعی که فضای تصمیمگیری بانک مرکزی کانادا را محتاطانهتر کرده است. در نتیجه، انتظار میرود این نهاد در نشست روز چهارشنبه که تنها چند ساعت پیش از اعلام تصمیم فدرال رزرو برگزار میشود، نرخهای بهره را بدون تغییر حفظ کند.

بر اساس قیمتگذاری بازارهای فیوچرز، در حال حاضر حدود ۴۰ درصد احتمال برای افزایش نرخ بهره تا پایان سال در نظر گرفته شده است. با این حال، اگر مقامات بانک مرکزی کانادا در بیانیه خود همچنان گزینه کاهش نرخ بهره را باز نگه دارند، دلار کانادا ممکن است بخشی از رشدهای اخیر خود در برابر دلار آمریکا را از دست بدهد و وارد فاز اصلاحی شود.

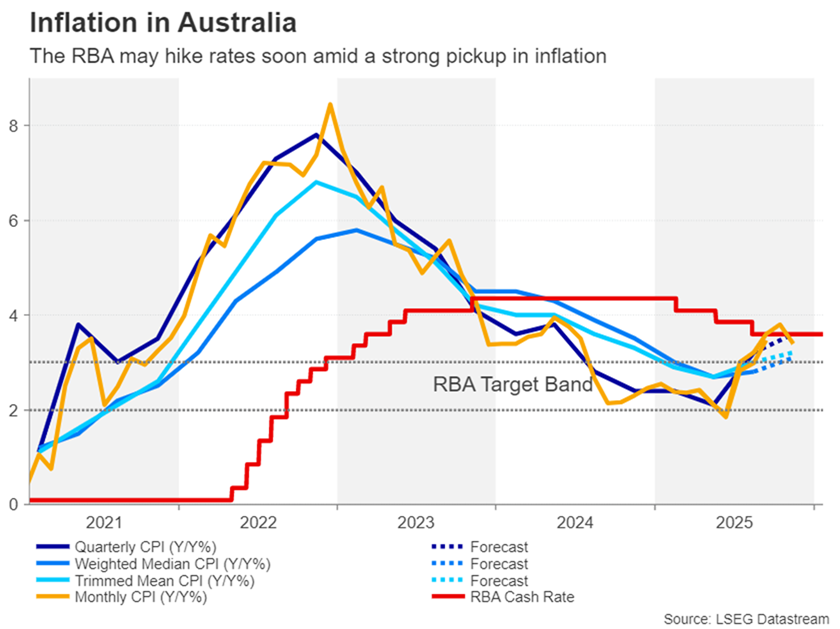

آیا دادههای تورمی استرالیا مهر تأییدی بر افزایش نرخ بهره RBA خواهد زد؟

در همین حال، در استرالیا احتمال افزایش نرخ بهره بیش از پیش تقویت شده است و سرمایهگذاران در حال حاضر حدود ۵۸ درصد احتمال میدهند که بانک مرکزی استرالیا (RBA) در نشست ۳ فوریه نرخ بهره را ۲۵ واحد پایه افزایش دهد.

در این میان، انتشار دادههای شاخص قیمت مصرفکننده (شاخص CPI) در هفته آینده نقشی تعیینکننده در جهتگیری این انتظارات ایفا خواهد کرد. آمارهای فصلی تورم قرار است روز چهارشنبه همزمان با دادههای ماهانه منتشر شوند و میتوانند مشخص کنند که کفه ترازو به سود افزایش نرخها سنگینتر خواهد شد یا خیر.

تورم سرفصل در سهماهه سوم سال گذشته به ۳.۲ درصد به صورت سالانه رسید و انتظار میرود در سهماهه چهارم نیز اندکی افزایش یافته باشد. این در حالی است که شاخص ماهانه تورم در ماه اکتبر تا ۳.۸ درصد رشد کرد، اما در نوامبر بار دیگر به ۳.۴ درصد عقب نشست؛ نشانهای از نوسانات مقطعی در مسیر تورم.

در صورتی که گزارش تورمی پیشرو کمتر از انتظارات بازار منتشر شود، میتواند فشار قابل توجهی بر دلار استرالیا وارد کند؛ ارزی که طی هفته گذشته تحت تأثیر افزایش گمانهزنیها درباره رشد نرخ بهره، روندی صعودی را تجربه کرده است. در مقابل، اگر دادههای CPI احتمال اقدام انقباضی از سوی RBA را تقویت کنند، دلار استرالیا ممکن است در کوتاهمدت هدف قیمتی ۰.۶۹۰۰ دلار آمریکا را در چشمانداز خود قرار دهد و وارد فاز جدیدی از تقویت شود.

✔️ بیشتر بخوانید: فرانک سوئیس همچنان امنترین پناهگاه ارزی؛ نگاه محتاطانه گلدمن ساکس به چشمانداز کوتاهمدت

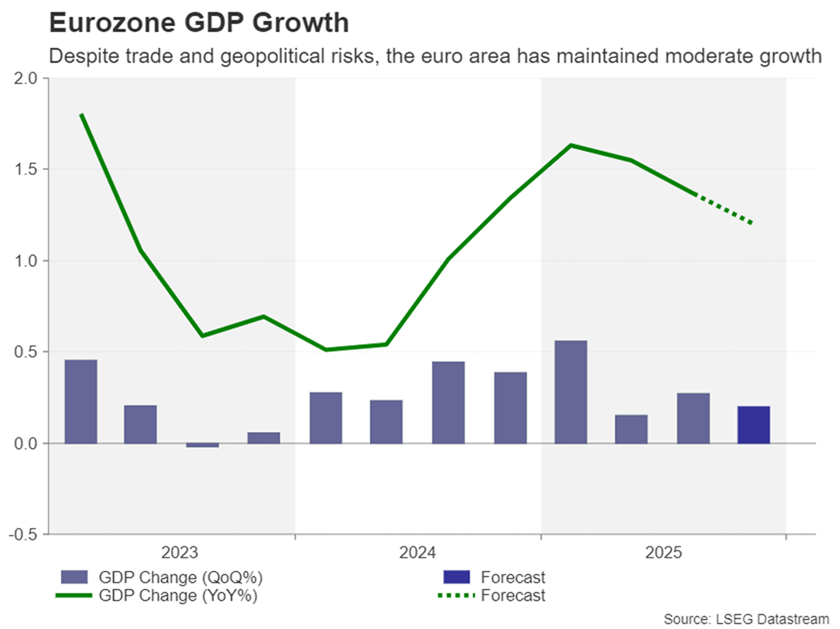

دادههای منطقه یورو؛ عاملی برای حفظ حمایت از یورو

کاهش نسبی تنشها میان پایتختهای اروپایی و واشنگتن بر سر موضوع خودمختاری گرینلند، برای بازارهای مالی خبر خوشایندی بوده و تا حد زیادی از شدت نگرانیها کاسته است. با این حال، این بحران را نمیتوان پایانیافته تلقی کرد؛ چرا که گفتوگوها درباره چارچوب یک توافق احتمالی آینده، هنوز فاصله زیادی با حلوفصل کامل اختلافات میان طرفین دارد.

در این میان، یورو بهطور غیرمنتظرهای به یکی از برندگان اصلی تحولات ژئوپلیتیک اخیر تبدیل شده است؛ چرا که دلار آمریکا در نتیجه شکلگیری موج «فروش داراییهای آمریکایی» تحت فشار قرار گرفت. البته این به معنای مصون بودن یورو از ریسکها نیست و همزمان با ادامه مذاکرات درباره آینده گرینلند، آسیبپذیریهایی نیز همچنان متوجه این ارز اروپایی است.

یکی از مهمترین این ریسکها، احتمال تشدید تنشهای تجاری میان اتحادیه اروپا و ایالات متحده است؛ موضوعی که میتواند شانس کاهش مجدد نرخ بهره توسط بانک مرکزی اروپا در سال جاری را افزایش دهد. با این حال، در مقطع کنونی انتظار میرود دادههای اقتصادی منتشرشده همچنان از موضع خنثی ECB حمایت کرده و مانع از چرخش زودهنگام سیاست پولی شوند.

نخستین برآورد از رشد تولید ناخالص داخلی منطقه یورو در سهماهه چهارم، روز جمعه منتشر خواهد شد. پیشبینیها از رشد ۰.۲ درصدی بهصورت فصلی (q/q) حکایت دارد؛ رقمی که اندکی کمتر از رشد ۰.۳ درصدی سهماهه سوم است و نشانهای از کند شدن نسبی شتاب اقتصادی محسوب میشود.

علاوه بر این، سرمایهگذاران در طول هفته نگاه ویژهای به شاخص فضای کسبوکار «ایفو» آلمان در روز دوشنبه و همچنین آمارهای اولیه تورم منطقه یورو برای ماه ژانویه در روز جمعه خواهند داشت؛ دادههایی که میتوانند نقش مهمی در شکلدهی انتظارات بازار نسبت به مسیر آتی سیاست پولی اروپا ایفا کنند.

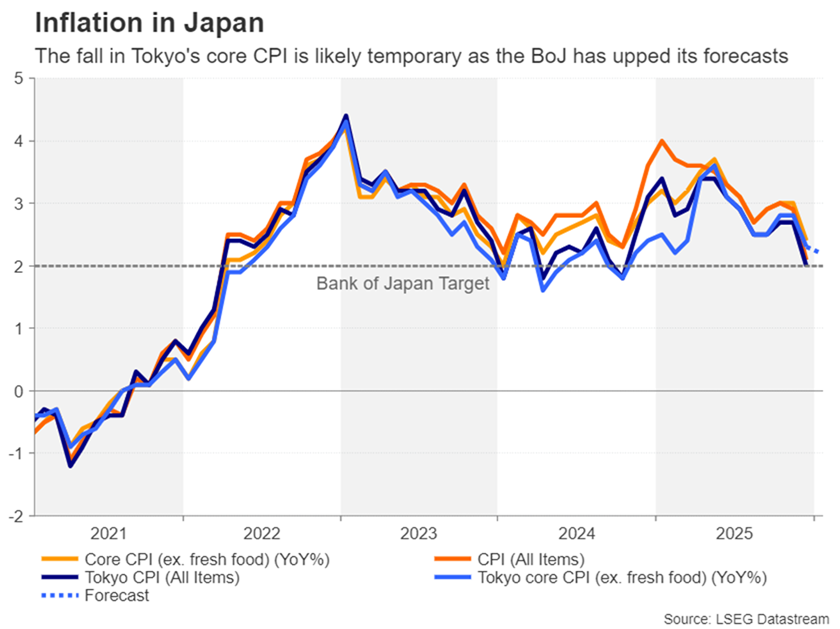

تمرکز بازار بر تورم توکیو پس از تصمیم بانک مرکزی ژاپن

در پایان هفته، نگاه بازارها بار دیگر به ژاپن و دادههای تورمی این کشور معطوف خواهد شد؛ جایی که برآوردهای شاخص قیمت مصرفکننده (CPI) منطقه توکیو برای ماه ژانویه، روز جمعه منتشر میشود. این آمار بهعنوان یکی از شاخصهای پیشنگر تورم ملی ژاپن، از اهمیت بالایی برخوردار است و میتواند جهتگیری انتظارات بازار را تحت تأثیر قرار دهد.

تورم هسته توکیو در ماه دسامبر به ۲.۳ درصد به صورت سالانه کاهش یافت؛ کاهشی که بازتابی از افت قیمت انرژی و تعدیل نسبی تورم مواد غذایی بود و از فروکش کردن بخشی از فشارهای قیمتی حکایت داشت.

در صورتی که دادههای ماه ژانویه نیز کاهش بیشتری را نشان دهند، ممکن است فشار تازهای بر ین ژاپن وارد شود. این در حالی است که سرمایهگذاران همچنان بیش از آنکه بر موضع نسبتا انقباضی بانک مرکزی ژاپن تمرکز کنند، نگران روند فزاینده بدهی دولت این کشور هستند. اگرچه بانک مرکزی ژاپن در نشست اخیر خود چشمانداز تورمی را به سمت بالا بازنگری کرد و سیگنالهایی از آمادگی برای افزایش دوباره نرخ بهره ارسال نمود، اما بازار ارز تاکنون واکنش قاطعی به این پیامها نشان نداده و ین همچنان متقاعد نشده است.

در شرایطی که ین قادر به بازیابی پایدار نیست، ریسک مداخله ارزی از سوی مقامات ژاپنی در روزهای آینده افزایش یافته است؛ بهویژه پس از آنچه روز جمعه بهعنوان «بررسی نرخ» (Rate Check) مشکوک تلقی شد. معمولاً مقامات پیش از مداخله مستقیم، از این ابزار برای سنجش شرایط بازار و ارسال یک پیام هشدارآمیز استفاده میکنند که نشان میدهد در هر لحظه آمادگی ورود به بازار را دارند.

از این رو، سرمایهگذاران بازار ارز در روزهای آینده ناگزیر خواهند بود با هوشیاری بیشتری تحولات ین را دنبال کنند، چرا که هرگونه تشدید نوسانات میتواند به واکنش سریع سیاستگذاران ژاپنی منجر شود و معادلات کوتاهمدت بازار را دگرگون سازد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.