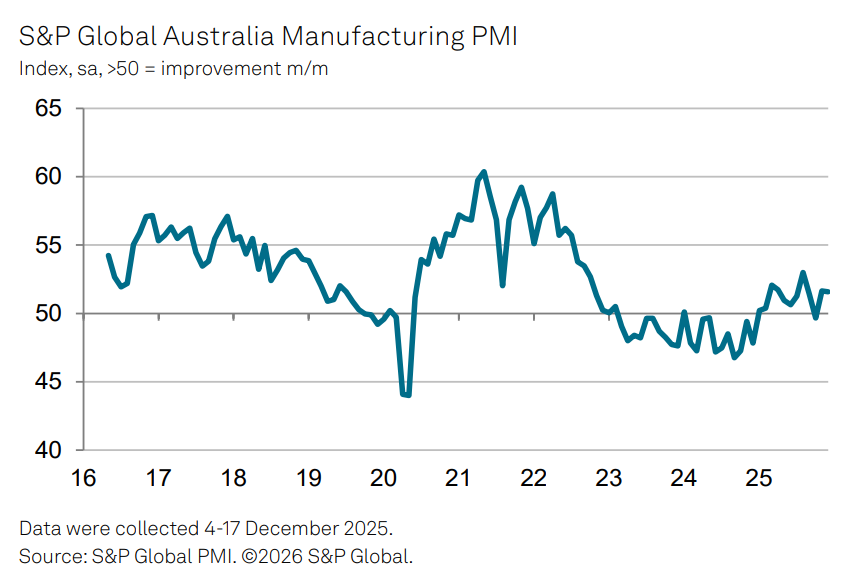

بخش تولید استرالیا سال ۲۰۲۵ را با نشانههایی از تداوم رشد، اما در فضایی آمیخته با افزایش فشارهای هزینهای و محدودیتهای عرضه به پایان رساند؛ ترکیبی که تصویر یک اقتصاد داخلی نسبتاً مقاوم، اما همچنان آسیبپذیر در برابر شوکهای تورمی را ترسیم میکند.

بر اساس دادههای شاخص مدیران خرید مؤسسه S&P Global، شاخص تولید در ماه دسامبر بدون تغییر نسبت به نوامبر روی عدد ۵۱.۶ باقی ماند؛ سطحی که برای دومین ماه متوالی بالاتر از مرز ۵۰ واحد قرار گرفت و بهمعنای تداوم انبساط فعالیتها در این بخش است. هرچند این رقم اندکی پایینتر از برآورد اولیه دسامبر بود، اما همچنان از بهبود تدریجی شرایط عملیاتی حکایت دارد.

سفارشهای جدید و سطح تولید برای دومین ماه متوالی افزایش یافتند، اما شتاب این رشد نسبت به ماههای قبل کاهش نشان داد. بنگاهها گزارش کردهاند که بهبود تقاضای داخلی تا حدی از فعالیتها حمایت کرده، ولی تشدید رقابت، تضعیف احساسات بازار و ضعف تقاضای خارجی مانع از شکلگیری یک روند پرقدرت شده است. سفارشهای صادراتی برای چهارمین ماه پیاپی اندکی کاهش یافت که بازتابی از محدودیتهای بودجهای مشتریان خارجی و افت تقاضا در بازارهای بینالمللی است.

با وجود این کندی نسبی در سمت تقاضا، بازار کار در بخش تولید جان تازهای گرفت. اشتغال با سریعترین سرعت در ۹ ماه گذشته افزایش یافت که هم ناشی از دسترسی بهتر به نیروی کار و هم حاصل افزایش حجم سفارشها بود. این روند به کاهش تدریجی کارهای معوق نیز کمک کرد. فعالیتهای خرید نیز همسو با رشد تولید افزایش یافت، هرچند سطح موجودی انبارها برای سومین ماه متوالی اندکی کاهش پیدا کرد که نشاندهنده احتیاط بنگاهها در مواجهه با عدم قطعیت تقاضاست.

در سمت عرضه، فشارها در ماه دسامبر بهطور محسوسی تشدید شد. زمان تحویل مواد اولیه با سریعترین نرخ در بیش از یک سال گذشته افزایش یافت که ناشی از کمبود برخی مواد و اختلالات لجستیکی بود. این مسئله به شتاب گرفتن تورم هزینههای ورودی انجامید؛ بهویژه با افزایش قیمت مواد خام و هزینههای حملونقل. اگرچه نرخ رشد هزینهها همچنان پایینتر از میانگینهای بلندمدت باقی مانده، اما نسبت به ماه قبل افزایش یافته است. بخشی از این فشار هزینهای به مشتریان منتقل شد و قیمت محصولات نهایی نیز در دسامبر بار دیگر افزایش یافت.

در میان این شرایط، اعتماد بنگاهها به بالاترین سطح در چهار ماه اخیر رسید. شرکتها راهاندازی محصولات جدید و برنامههای توسعهای را بهعنوان محرکهای اصلی رشد در سال آینده معرفی کردهاند. با این حال، مجموعه دادهها همچنان تصویری از رشد ملایم همراه با فشارهای تورمی پایدار ارائه میدهد؛ وضعیتی که احتمالاً سیاستگذاران پولی را در مسیر احتیاط و تعویق در کاهش نرخ بهره، دستکم در اوایل ۲۰۲۶، نگه خواهد داشت.

از منظر بازار ارز نیز این ترکیب الزاماً سیگنال روشنی به نفع دلار استرالیا محسوب نمیشود، بهویژه در فضایی که تحولات خارجی مانند تشدید محدودیتهای تجاری چین؛ از جمله اعمال تعرفههای سنگین بر واردات مازاد برخی کالاها ـ میتواند ریسکهای جدیدی برای بخش صادرات و تراز تجاری استرالیا ایجاد کند.

در مجموع، صنعت تولید استرالیا سال را در نقطهای به پایان رساند که نه نشانهای از رکود جدی در آن دیده میشود و نه از یک شتاب پرقدرت در رشد خبری است؛ بلکه اقتصادی در حال حرکت روی مرز باریکی میان تداوم انبساط و فشارهای تورمی که مسیر سیاستگذاری و رفتار بازارها در ماههای ابتدایی ۲۰۲۶ را شکل خواهد داد.