دلار آمریکا پس از افت ناشی از نشست فدرال رزرو تا حدودی تثبیت شد؛ فشار از سوی انتظارات کاهش نرخ بهره و عوامل فصلی ادامه دارد. توجه بازارها اکنون به سمت بانک مرکزی اروپا و آمار تورم آلمان معطوف شده تا تغییر جهت بازار به سمت موضع انقباضی (هاوکیش) را آزمون کند. بازارهای اروپای مرکزی و شرقی (CEE) پیش از جلسات کلیدی بانکهای مرکزی در هفته آینده آرام باقی ماندهاند، در حالی که ترکیه بهدنبال کاهش تورم، نرخها را ۱۵۰ نقطه پایه کاهش داد.

دلار امریکا: تثبیت دلار پس از جلسه فدرال رزرو

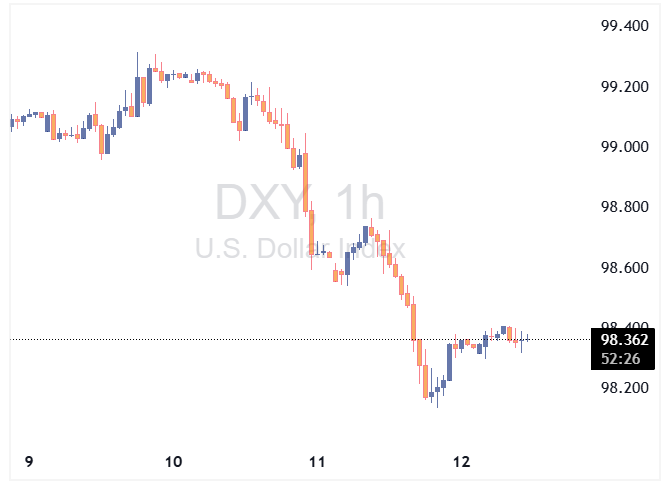

پس از جلسه فدرال رزرو در روز چهارشنبه، دلار آمریکا کاهش خود را ادامه داد و شاخص دلار (DXY) نزدیک به ۹۸.۰۰ بسته شد، که تقریباً با پیشبینیهای ما همخوانی داشت. نیروی نزولی تنها از مسیر نرخهای بهره نیست، بلکه بهدلیل عوامل فصلی پایان سال نیز میدانیم که فشار نزولی وجود دارد (منظور کاهش تقاضای معاملاتی یا تغییرات جریان سرمایه در پایان سال است).

در دیدگاه ما (تیم تحلیل ING)، بازار نرخها، انتظارات فدرال رزرو را مجدداً پایین آورد، بهطوری که نرخ ۲ ساله به ۳.۵۰٪ کاهش یافت و بازار نرخ نهایی (ترمینال) فدرال رزرو برای پایان سال آینده را ۳.۰۵٪ پیشبینی کرد که فشار بیشتری بر دلار آمریکا وارد کرده است.

تقویم اقتصادی امروز آمریکا چیز جدیدی برای ارائه ندارد و بازار احتمالاً پس از رویداد ریسکمحور، کمی تثبیت میشود. از سوی دیگر، سنتیمنت ریسکگریزی (risk-off) از بازار سهام میتواند به دلار کمک کند و کف حمایتی برای آن فراهم آورد. به طور کلی، پیشبینی میشود که شاخص دلار (DXY) در محدوده ۹۸.۳۵۰ قرار گیرد، با احتمال کاهش کمی به ۹۸.۲۰۰ در کوتاهمدت.

یورو: توجه به بانکداران مرکزی منطقه یورو معطوف میشود

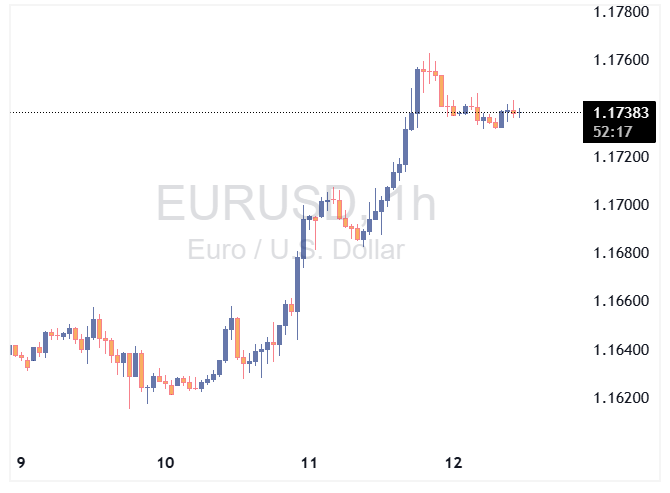

انتشار آمار تورم آلمان برای نوامبر انتظار میرود ۲.۶٪ نسبت به سال قبل باشد که بالاترین سطح در نه ماه گذشته خواهد بود؛ این داده میتواند قطعهای دیگر از پازل افزایش نرخهای یورو و تغییر قیمتگذاری بازار به سمت موضع انقباضی باشد. پس از نشست فدرال رزرو این هفته، توجه بازارها به نشست بانک مرکزی اروپا در روز پنجشنبه آینده معطوف خواهد شد. رئیس بانک مرکزی اروپا، کریستین لاگارد، پیشبینی جدیدی ارائه خواهد داد که باید نخستین آزمون برای قیمتگذاری فعلی بازار مبنی بر عدم کاهش بیشتر نرخها باشد (یعنی بازار فعلاً انتظار کاهش نرخ از بانک مرکزی اروپا را ندارد). بخش جلویی منحنی بازده یورو (front of the EUR curve) این هفته حرکت صعودی قابلتوجهی را تجربه کرد؛ بهطور مشخص نرخ در سررسید دو ساله (2y tenor) حدود ۱۰ نقطه پایه افزایش یافت که این حرکت مستقیماً در برابر حرکت نرخهای دلار عمل کرد و از تنگتر شدن اسپردها (کاهش اختلاف بازده بین داراییهای یورو و دلار) به نفع یورو حمایت نمود. پس از آنکه EURUSD دیروز تا ۱.۱۷۵ لمس کرد، تثبیت دلار باید منجر به اصلاحی اندک در EURUSD شود و این جفت را بیشتر به میانه بازه ۱.۱۷۰–۱.۱۷۵ بازگرداند.

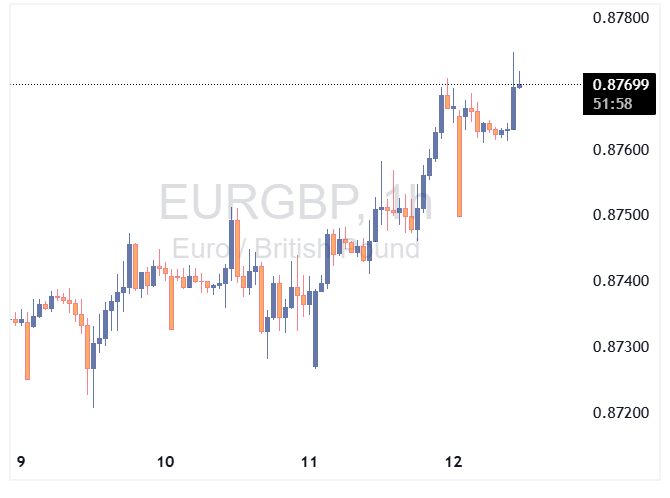

در جای دیگر، آمار تولید ناخالص داخلی بریتانیا برای اکتبر کمی کمتر از انتظار بود و اقتصاد بهطور غیرمنتظرهای ۰.۱٪ ماهانه کوچک شد که این افت عمدتاً ناشی از بخش تولید بود؛ این موضوع از احتمال کاهش نرخ توسط بانک انگلستان در هفته آینده حمایت میکند و در حال حاضر بازار حدود ۲۲ نقطه پایه کاهش را قیمتگذاری کرده است. پوند امروز صبح تغییر چندانی نداشت، اما آغاز معاملات نشاندهنده فشار اندکی برای تضعیف تا حوالی ۰.۸۷۸ یورو به پوند (EURGBP) است.

منبع: ING