- قدرت دلار آمریکا بر بازارها سایه انداخته است؛ زیرا موضع انقباضی فدرال رزرو، اثر تحولات ژئوپلیتیکی و کاهش قیمت نفت را تحتالشعاع قرار داده است.

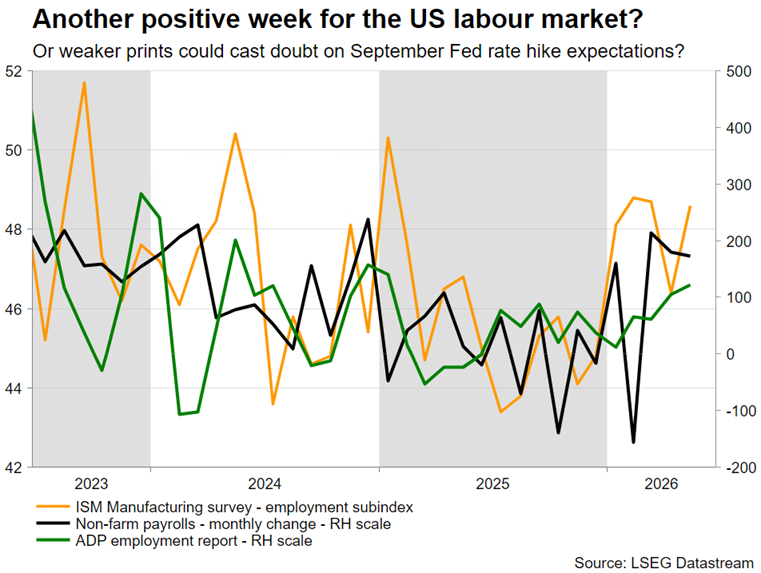

- هفته انتشار گزارش NFP میتواند انتظارات بازار درباره افزایش نرخ بهره فدرال رزرو در ماه سپتامبر را تغییر دهد و نوسانات بازار را افزایش دهد.

- یورو فاقد محرکهای صعودی تازه است و همه نگاهها به گزارش اولیه تورم و نشست سالانه بانک مرکزی اروپا دوخته شده است.

واکنش دلار سرمایهگذاران را غافلگیر کرد

پایان درگیری در خاورمیانه و گامهایی که تاکنون برای دستیابی به یک توافق جامع طی پنج هفته آینده برداشته شده است، باعث کاهش شدید قیمت نفت شده و با وجود اینکه همچنان اندکی پریمیوم ریسک را حفظ کرده است، به سرمایهگذاران اجازه داده است توجه خود را به موضوعات دیگری معطوف کنند.

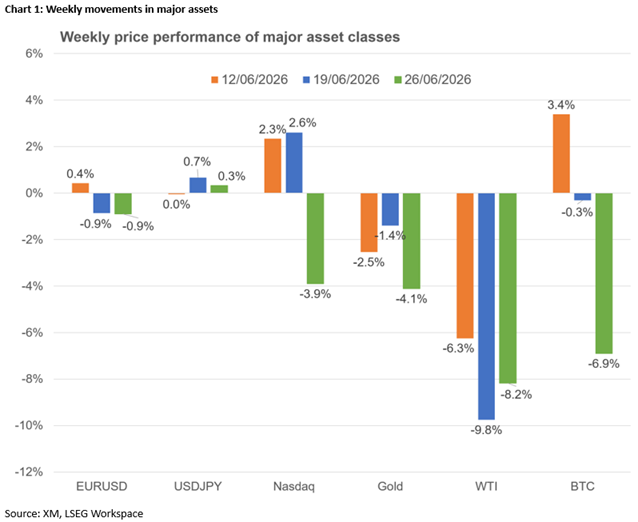

برخلاف انتظارات، دلار آمریکا اخیراً نقش اصلی را در بازارها ایفا کرده است. شاخص دلار بهترین عملکرد دو هفتهای خود از اواسط ماه مارس، یعنی اوج درگیری آمریکا، ایران و اسرائیل، را ثبت کرده و در هفته جاری در برابر تمام ارزهای اصلی عملکرد بهتری داشته است؛ بهطوری که جفتارز یورو/دلار به پایینترین سطح یکساله سقوط کرده است.

نشست اخیر فدرال رزرو، که در آن رئیس این بانک، کوین وارش، به راهنمایی آیندهنگر حمله کرد و از تشکیل کمیتههایی برای بازسازی ساختار فدرال رزرو خبر داد، به اندازهای انقباضی بود که باعث جهش انتظارات برای افزایش نرخ بهره شد. در حال حاضر، احتمال افزایش 25 واحد پایهای نرخ بهره در ماه سپتامبر 72 درصد برآورد میشود و دادههای اقتصادی آمریکا در هفته آینده میتوانند این انتظارات را دستخوش تغییر کنند.

چشمانداز هزینههای تأمین مالی بالاتر و نگرانیهای ادامهدار درباره ارزشگذاریها، بازار سهام را تحت فشار قرار داده است؛ بهطوری که سهام قدرتمند فناوری بیشترین ضربه را متحمل شدهاند. نکته جالب این است که خریداران بازار سهام هنوز ضعف فعلی را فرصتی برای ورود به پوزیشنهای خرید تلقی نکردهاند؛ موضوعی که نگرانی موجود در بازار را تأیید میکند.

اگرچه بازده اوراق خزانهداری آمریکا در هفته جاری کاهش یافت و عمدتاً از فضای ملایم ریسکگریزی سود برد، اما اختلاف بازدهیها همچنان به نفع دلار باقی مانده است. حال پرسش اینجاست که آیا دلار آمریکا میتواند مسیر فعلی خود را حفظ کند؟

هفتهای پر از دادههای اقتصادی در پیش است. این موضوع در کنار کوتاهتر بودن هفته معاملاتی آمریکا به دلیل تعطیلی بانکی 3 جولای و همچنین جریانهای بازتنظیم پرتفوی در پایان ماه، پایان فصل و پایان نیمه نخست سال، میتواند نوسانات را بهشدت افزایش دهد و رفتار معاملهگران را تحت تأثیر قرار دهد.

همه نگاهها به گزارش NFP روز پنجشنبه دوخته شده است

شاخص اعتماد مصرفکننده CB که روز سهشنبه منتشر میشود، میتواند به روند صعودی خود ادامه دهد و وضعیت مثبت مصرفکننده آمریکایی را تأیید کند. در همین حال، زیرشاخص قیمتهای پرداختشده در گزارش شاخص مدیران خرید تولیدی ISM که روز چهارشنبه منتشر میشود، باید دیدگاه ارزشمندی درباره فشارهای تورمی ارائه دهد.

طبق تقویم اقتصادی یوتوتایمز، گزارش فرصتهای شغلی JOLTS در روز سهشنبه، گزارش تعدیل نیروی شرکت چلنجر و گزارش اشتغال ADP در روز چهارشنبه، میتوانند بهترین پیشزمینه برای گزارش اشتغال بخش غیرکشاورزی (گزارش NFP) روز پنجشنبه باشند. همانطور که پیشتر اشاره شد، انتشار دادههای روز جمعه به پنجشنبه 2 جولای منتقل شده و همین موضوع جلسه معاملاتی را کوتاهتر کرده است.

پس از روند نسبتاً مناسب دادههای مرتبط با بازار کار، در حالی که میانگین سهماهه اشتغال بخش غیرکشاورزی به 188 هزار نفر افزایش یافته و به بالاترین سطح از سهماهه نخست 2024 رسیده است، بیشتر اعضای فدرال رزرو معتقدند بازار کار سالم است، بدون آنکه به تورم دامن بزند.

“

«مجموعهای از غافلگیریهای قابلتوجه منفی در دادهها میتواند نظر آنها را تغییر دهد و انتظارات برای افزایش نرخ بهره را به هم بزند.»

محمد زمانی

نکته قابلتوجه این است که در این مرحله، دلار ظاهراً هم در سناریوی ریسکپذیری و هم در سناریوی ریسکگریزی از وضعیت موجود سود میبرد. کاهش احتمال افزایش نرخ بهره در ماه سپتامبر میتواند شاخصهای سهام را تقویت کرده و جریانهای ورودی تازهای را به صندوقهای تحت سلطه آمریکا جذب کند؛ صندوقهایی که به دنبال قرار گرفتن در معرض بخش فناوری هستند. از سوی دیگر، دادههای قوی آمریکا میتواند انتظارات برای افزایش نرخ بهره فدرال رزرو را بیش از پیش تقویت کند و به نفع دلار تمام شود.

جالب آنکه سرمایهگذاران در تلاشاند خود را با کاهش اظهارنظرهای مقامات فدرال رزرو تطبیق دهند؛ در حالی که بسیاری این پرسش را مطرح میکنند که آیا وارش محدودیتی برای حضورهای عمومی اعمال کرده است یا اعضای فدرال رزرو صرفاً مراقباند با اظهارنظرهای خود باعث رنجش او نشوند.

یورو به دنبال یک محرک صعودی است

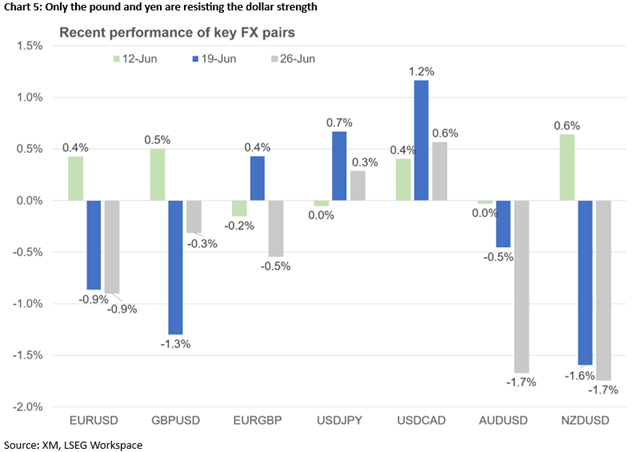

یورو همچنان تحت فشار قرار دارد، زیرا نبود عوامل حمایتی کاملاً مشهود است. در شرایطی که دادههای اقتصادی روند نسبتاً مناسبی داشتهاند، اثر سیاست پولی انقباضی احتمالاً به سقف خود رسیده است. بازارها احتمال افزایش نرخ بهره در ماه سپتامبر را 80 درصد برآورد میکنند، اما اظهارنظرهای انقباضی تأثیر محدودی بر یورو داشتهاند؛ موضوعی که در عملکرد این هفته این ارز در برابر دلار و پوند نیز دیده شد.

اگر گزارش اولیه تورم روز چهارشنبه غافلگیری صعودی قابلتوجهی را ثبت کند، اعضای انقباضی بانک مرکزی اروپا ممکن است فشار خود را برای افزایش نرخ بهره در ماه جولای افزایش دهند. با این حال، با توجه به اینکه قیمت نفت در ماه ژوئن حدود 20 درصد کاهش یافته است، احتمال قابلتوجهی برای یک غافلگیری نزولی مهم وجود دارد؛ موضوعی که میتواند انتظارات برای افزایش نرخ بهره در ماه جولای را سرکوب کند. در این صورت، یورو ممکن است ضعف بیشتری را تجربه کند، حتی در برابر پوند.

شمار زیادی از بانکداران مرکزی، از جمله کریستین لاگارد، رئیس بانک مرکزی اروپا، هفته آینده در کانون توجه رسانهها خواهند بود؛ زیرا نشست سالانه بانک مرکزی اروپا در سینترا، پرتغال، از 29 ژوئن تا 1 جولای برگزار میشود. شایعات مربوط به کنارهگیری زودهنگام لاگارد اخیراً کاهش یافته است، اما این بحث هنوز به پایان نرسیده است.

پوند و ین به دلایل متفاوت در کانون توجه باقی خواهند ماند

هم پوند و هم اوراق قرضه دولتی بریتانیا از این موضوع استقبال کردهاند که سایر نامزدها تصمیم گرفتهاند کنار بکشند؛ موضوعی که راه را برای برنهام باز کرده است؛ فردی که اکنون انتظار میرود در اواسط ماه جولای قدرت را در دست بگیرد.

این تحول به بانک انگلستان اجازه میدهد تمرکز خود را بر بازگرداندن ثبات قیمتی حفظ کند؛ در حالی که شکاف میان اعضای داویش و اعضای هاوکیش همچنان گسترده است. با این حال، زمانی که نخستوزیر جدید جزئیات برنامه اقتصادی خود را اعلام کند، این وضعیت ممکن است تغییر کند. ملیسازیها، افزایش هزینههای عمومی و افزایش مالیاتها ممکن است با استقبال سرمایهگذاران روبهرو نشوند و در چنین شرایطی، بانک انگلستان ممکن است به جای تمرکز بر مبارزه با تورم بالا، ناچار شود بر ثبات مالی تمرکز کند.

در همین حال، افزایش اخیر نرخ بهره توسط بانک مرکزی ژاپن و ادامه لحن انقباضی این بانک نتوانستهاند سرنوشت ین را تغییر دهند؛ زیرا سرمایهگذاران همچنان مداخلات لفظی مکرر را نادیده میگیرند و جفتارز دلار/ین را بالاتر از سطح 160 نگه داشتهاند.

زمان برای مداخله بعدی بهسرعت در حال سپری شدن است، اما آیا ژاپن در انتظار چراغ سبز از سوی آمریکاست؟ آیا نخستوزیر تاکایچی در برابر مداخله مقاومت میکند و برای حفظ روند صعودی بازار سهام با افزایشهای بیشتر نرخ بهره توسط بانک مرکزی ژاپن مخالفت دارد؟ آیا وزارت دارایی ژاپن منتظر تاریخ مناسب برای مداخله است؟ دلیل واقعی ممکن است ترکیبی از همه این عوامل باشد، اما با نزدیک شدن تعطیلی بانکی 3 جولای در آمریکا، شاید پاسخ این پرسشها بهزودی روشن شود.

دلار استرالیا و دلار کانادا چشمانتظار واکنش ریسکپذیر بازار؛ فشار بر طلا ادامه دارد

ارزهای پیرامونی از رالی فعلی دلار آمریکا و فضای ترکیبی ریسکپذیری آسیب دیدهاند. دلار استرالیا به صورتجلسه بانک مرکزی استرالیا و دادههای قوی شاخص مدیران خرید چین چشم دوخته است تا از انتظارات برای افزایش نرخ بهره حمایت کند. در همین حال، دادههای کانادا ممکن است همچنان ضعیف باقی بمانند؛ موضوعی که دلار کانادا را تحت فشار نگه میدارد و به زیان 3 درصدی آن در چهار هفته گذشته میافزاید.

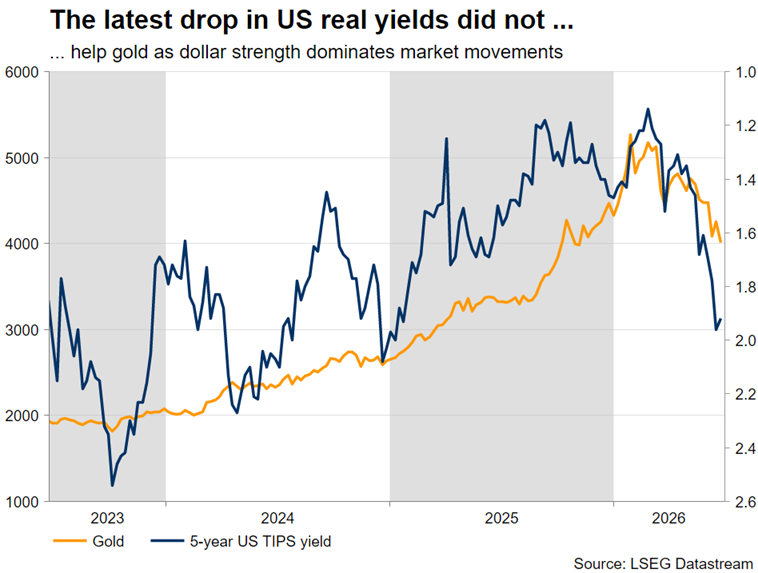

در نهایت، سطح 4,000 دلار برای طلا سختتر از آن چیزی بوده که فروشندگان انتظار داشتند. برای معکوس شدن فضای نزولی فعلی در بازار طلا، حرکت به سمت 4,400 دلار ضروری است؛ اما تا زمانی که یک اصلاح شدید در بازار سهام رخ ندهد، که در ابتدا به نفع طلا خواهد بود، و دادههای ضعیف آمریکا انتظارات برای افزایش نرخ بهره فدرال رزرو را به تعویق نیندازند، چنین حرکتی بعید به نظر میرسد.

✔️ بیشتر بخوانید: تحلیل روزانه فارکس؛ دلار هنوز قوی است اما نشانههای خستگی دیده میشود

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.