- معرفی کوین وارش به عنوان رئیس جدید فدرال رزرو میتواند نقطه عطفی در تقویت دلار آمریکا باشد و نگرانیها درباره گزینههای داویشتر را کاهش دهد.

- برای سقوط قاطع EURUSD زیر سطح ۱.۱۹۰۰، احتمالاً به محرکهای تازهتری مثل دادههای قوی اقتصادی یا اظهارات مقامات آمریکایی نیاز است.

- دلار آمریکا در برابر ارزهای گروه ده (G10) بهبود یافته اما برای احیای پایدار به محرک مثبت بیشتری نیاز دارد.

- رشد اقتصادی کانادا برای نوامبر قابل قبول است اما دلار آمریکا همچنان عامل اصلی حرکت جفت ارز USDCAD است.

در دنیای پرنوسان بازارهای مالی، امروز انتظار میرود دونالد ترامپ، کوین وارش را به عنوان رئیس جدید فدرال رزرو معرفی کند. این خبر میتواند نقطه عطفی برای تقویت دلار آمریکا باشد و بخشی از نگرانیها درباره انتخاب گزینهای داویشتر را برطرف کند. با این حال، برای اینکه EURUSD به طور قاطع زیر سطح ۱.۱۹۰۰ سقوط کند، ممکن است به محرکهای تازهتری در روزهای آینده نیاز باشد. امروز در منطقه یورو دادههای اقتصادی زیادی منتشر میشود، اما تأثیر آنها بر بازار فارکس احتمالاً محدود خواهد بود.

دلار آمریکا: آیا محرکهای بیشتری برای احیای USD لازم است؟

دلار آمریکا مدتی است که در انتظار یک جرقه برای بازگشت به مسیر صعودی بوده و خبر احتمالی معرفی کوین وارش به عنوان نامزد ریاست فدرال رزرو، دقیقاً همان چیزی است که بازار به آن نیاز دارد. وارش، که پیشتر عضو فدرال رزرو بوده، دیدگاههای هاوکیش (انقباضی) نسبت به کاهش ترازنامه داشته و گزینهای بازارپسند به شمار میرود. با توجه به تأکید ترامپ بر کاهش نرخ بهره، احتمالاً وارش در مصاحبهها موضع ملایمتری اتخاذ کرده، اما این انتخاب میتواند نگرانیها درباره استقلال فدرال رزرو را کاهش دهد.

وارش و ریک ریدر هر دو گزینههای پیشرو بودند و هر دو بازارپسند، بنابراین تأثیر نگرانیهای استقلال فدرال بر فروش اخیر دلار محدود بوده است. با این وجود، دلار در برابر ارزهای گروه ده (G10) حدود ۰.۲ تا ۰.۸ درصد بهبود یافته. این میتواند حداقل ریسک یک سقوط عمده دیگر در دلار را برای کوتاهمدت کاهش دهد. اما علاقه به خرید EURUSD در سطوح پایین مانند ۱.۱۹۰۰ همچنان قوی است، حتی با وجود نشانههایی که نشان میدهد افت دلار بیش از حد نسبت به نرخها و داستان کلان اقتصادی بوده است. برای شکستن روند نزولی و آغاز یک احیای پایدار، دلار ممکن است به محرک مثبت دیگری نیاز داشته باشد – مانند اظهارات مقامات آمریکایی درباره نارضایتی از افت سریع دلار، یا دادههای قوی اقتصادی. شاخص PPI امروز ممکن است تأثیر کمی داشته باشد، اما نظرسنجیهای ISM هفته آینده، پیش از گزارش اشتغال (ADP و حقوق و دستمزد رسمی)، فرصت بهتری فراهم میکند.

دادههای دیروز هم چندان حمایتی برای دلار نبودند. مدعیان بیکاری پایین بود، اما این خبر تازهای نیست؛ مشکل بازار کار آمریکا کمبود استخدام است، نه اخراج زیاد. آنچه واقعاً تعجبآور بود، افزایش کسری تجاری آمریکا از ۲۹.۲ میلیارد دلار در اکتبر به ۵۶.۸ میلیارد دلار در نوامبر بود. این احتمالاً به دلیل تأخیر کشتیها در بنادر به خاطر ابهامات تعرفههای روز آزادی و سپس آزادسازی آنها در نوامبر است که واردات را ۵ درصد افزایش داد. این تغییرات باعث شد تخمین GDPNow فدرال رزرو آتلانتا برای سهماهه چهارم از ۵.۴ درصد به ۴.۲ درصد کاهش یابد.

یورو: دادههای فراوان، اما تأثیر کم بر بازار

همانطور که اشاره شد، EURUSD همچنان خریداران را در سطوح ۱.۱۸۸۰ تا ۱.۱۹۰۰ جذب میکند، حتی با بهبود اقبال نسبت به دلار. هرگونه شکست نزولی کاملاً به دلار بستگی دارد و دادههای امروز منطقه یورو احتمالاً نقش ثانویهای ایفا خواهند کرد.

این دادهها شامل شاخص CPI آلمان و اسپانیا برای ژانویه، و همچنین ارقام اولیه GDP برای سهماهه چهارم است. پیشبینیها نشاندهنده کندی رشد از ۰.۳ درصد به ۰.۲ درصد فصلی (که با پیشبینی ING همخوانی دارد) و ۱.۳ درصد سالانه است – رقمی که بازارها احتمالاً کاملاً قیمتگذاری کردهاند. برای آلمان، رشد ۰.۲ درصد فصلی و تورم کمی بالاتر از ۱.۸ درصد به ۱.۹ درصد انتظار میرود.

تیم اقتصادی ما پیشنمایش جلسه بانک مرکزی اروپا (ECB) هفته آینده را منتشر کرده است. یورو موضوع برجستهای خواهد بود، اما با توجه به اکراه قبلی کریستین لاگارد، رئیس ECB، برای بحث درباره ارز، نباید انتظار دیدگاههای قوی درباره یورو داشت. این ممکن است مسئلهای بلندمدتتر باشد، جایی که قدرت پایدار یورو میتواند منجر به بازنگریهای نزولی در تورم شود.

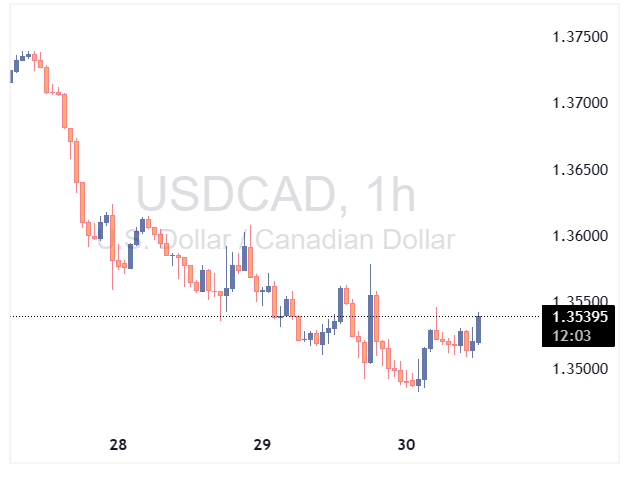

دلار کانادا: رشد مناسب، اما دلار آمریکا همچنان راننده اصلی است

ارقام رشد کانادا برای نوامبر انتظار میرود ۰.۷ درصد سالانه باشد. این عدد قابل قبول است، اما یک شاخص گذشتهنگر و نه چندان حیاتی برای بانک کانادا در حال حاضر. نتیجه جلسه این هفته بانک کانادا را اینجا بررسی کردیم. هیچ تغییر واقعی در موضع خنثی مشاهده نشد، اما گزینهها باز هستند و اگر تغییری در نرخها در ماههای آینده رخ دهد، احتمال کاهش بیشتر از افزایش است.

محرکهای برای قیمتگذاری مجدد داویش احتمالاً از بازار کار (با تمرکز بر نرخ بیکاری) و بدتر شدن روابط آمریکا-کانادا پیش از مذاکرات مجدد USMCA میآید. نظرسنجی سهماهه چشمانداز کسبوکار بانک کانادا همچنان عدم قطعیت تجاری را عامل اصلی کاهش تمایل به استخدام در سهماهه چهارم ۲۰۲۵ میداند، حتی اگر سایر شاخصهای اقتصادی بهبود یابند.

اگر این احیای دلار پایدار باشد، USDCAD حداقل به سطوح ۱.۳۶ تا ۱.۳۷ بازمیگردد. اما در جفت ارزها، کانادا بهتر از اکثر ارزهای G10 عمل میکند به دلیل همبستگی نزدیک با دلار. دیدگاه ما برای USDCAD صعودی در کوتاهمدت است، نه تنها به دلیل احتمال بازده بیشتر دلار، بلکه به خاطر مذاکرات پرریسک USMCA و ریسکهای بیکاری که ضعف خاصی برای کانادا ایجاد میکند.

منبع: ING