دلار به دلیل نبود هرگونه پیشرفت در مذاکرات خلیج فارس، در موقعیت قویتری قرار گرفته است؛ اما سفر جاری ترامپ به چین میتواند به انتشار تیترهای سازنده منجر شود که از فضای ریسکپذیری حمایت کرده و مانع رشد بیشتر دلار شوند. در بریتانیا نیز ریسک سیاسی همچنان ظرفیت افزایش دارد، چراکه ممکن است امروز روند چالش رهبری علیه استارمر آغاز شود.

این مقاله را موسسه ING منتشر کرده است و توسط یوتوتایمز برای مخاطبان تهیه شده است.

- پس از انتشار دادههای داغتر از انتظار شاخص قیمت تولیدکننده (PPI) تقویت شد، اما تیترهای مثبت احتمالی از سفر ترامپ به چین میتواند رشد بیشتر آن را محدود کند.

- یورو با وجود تثبیت قیمت نفت بالای 100 دلار همچنان در محدوده 1.1700 حمایت میشود و مدل ING ارزش منصفانه کوتاهمدت آن را حوالی 1.180 برآورد میکند.

- کرون نروژ (NOK) از توقف مذاکرات آمریکا و ایران، فضای مثبت ریسک و جذابیت کریترید سود برده و فشار نزولی بر جفتارز EURNOK حفظ شده است.

- پوند بریتانیا فعلاً واکنش محدودی به افزایش ریسک سیاسی و احتمال چالش رهبری علیه کیر استارمر نشان داده، اما ریسک نزولی آن همچنان بالا ارزیابی میشود.

دلار آمریکا: PPI داغ، نگرانیهایی ایجاد کرده است

گزارش شاخص قیمت تولیدکننده آمریکا (PPI) که روز گذشته منتشر شد، تا حدی شوکهکننده بود؛ بهطوری که شاخص اصلی به 1.4% ماهانه رسید (در برابر اجماع 0.5%) و شاخص بدون احتساب غذا و انرژی نیز 1.0% ماهانه ثبت شد (در برابر اجماع 0.3%).

تنها نکته امیدوارکننده این است که بخش عمده این شتاب ناشی از افزایش قیمت بلیت هواپیما (3% ماهانه) بوده، در حالی که تورم در اجزایی که وارد محاسبه شاخص Core PCE مورد ترجیح فدرال رزرو میشوند، همچنان نسبتاً محدود باقی مانده است. با این حال، این داده برای فدرال رزرو زنگ هشدار محسوب میشود و قیمتگذاری بازار برای ماه دسامبر اکنون بیش از 10 نقطه پایه افزایش نرخ را منعکس میکند.

بازار اوراق قرضه نیز هنوز نشانهای از استرس جدی بروز نداده است.

نرخهای breakeven دهساله (معیاری از انتظارات تورمی) اکنون در 2.5% و نرخ دوساله نزدیک 3% قرار دارد. از نگاه تیم نرخ بهره ما، این سطوح همچنان نسبتاً ملایم هستند.

عبور بازدهی اوراق 10 ساله از سطح 4.50% میتواند بازار را از نظر سطوح بازدهی به تابستان پرتنش تعرفهای 2025 بازگرداند، اما بازار اوراق اکنون بسیار منظمتر عمل میکند و در این شرایط، بازدهی بالاتر باید از دلار حمایت کند؛ نه اینکه مانند سال 2025 به آن آسیب بزند، زمانی که نگرانیهای مالی در حال افزایش بود.

نبود پیشرفت در مذاکرات خلیج فارس از ادامه تقویت دلار حمایت میکند، اما تمرکز اصلی امروز و فردا بر سفر ترامپ به چین خواهد بود. از نظر تاریخی، نشستهای حضوری رئیسجمهور آمریکا معمولاً با موجی از تیترهای آشتیجویانه همراه بودهاند که میتوانند داراییهای ریسکی را تقویت کنند.

بهویژه، هرگونه نشانه از اینکه چین ممکن است نقش فعالتری در تحت فشار قرار دادن ایران برای دستیابی به توافق صلح ایفا کند، بهخوبی از سوی بازارها استقبال خواهد شد.

در نهایت، برای بازگشت دلار به کفهای هفته گذشته، پیشرفت ملموس لازم است؛ اما انتشار تیترهای مثبت خبری از پکن احتمالاً برای محدود کردن رشد بیشتر دلار در کوتاهمدت کافی خواهد بود.

یورو: ارزش منصفانه کوتاهمدت در 1.180

یورو همچنان در سطح 1.1700 خریدار جذب میکند. هرچند این موضوع ممکن است با توجه به تثبیت قیمت نفت بالای 100 دلار کمی غیرمنطقی به نظر برسد، اما مدل ما نشان میدهد ارزش منصفانه کوتاهمدت یورو در حال حاضر 1.180 است.

عامل اصلی همچنان مقاومت بازارهای سهام جهانی است که اثر منفی قیمت بالاتر نفت و فشردهتر شدن اختلاف نرخهای سوآپ کوتاهمدت را خنثی میکند.

این شرایط دو پیام دارد:

شکست پایدار زیر 1.170 صرفاً با افزایش قیمت نفت محقق نمیشود و نیازمند تضعیف فضای ریسک جهانی است.

اگر موج خوشبینی ناشی از هوش مصنوعی در بازار سهام ناگهان متوقف شود (گزارش درآمد انویدیا هفته آینده یک ریسک رویدادی مهم است)، ریسک نزولی EURUSD میتواند قابل توجه باشد.

در همین حال، جفت EURNOK روز گذشته حمایت کلیدی 10.80 را شکست.

کرون نروژ همچنان در شرایط ایدهآلی قرار دارد: مذاکرات متوقفشده آمریکا-ایران، فضای مثبت ریسک و جذابیت معاملات کریترید.

احتمال شکسته شدن سطح 10.70 نیز بهزودی وجود دارد. با این حال، برخلاف EURUSD، مهمترین متغیر در مدل EURNOK ما در واقع قیمت نفت است؛ بنابراین هرگونه بازگشت انتظارات کاهش تنش میتواند اصلاحهای نسبتاً شدیدی در این جفتارز ایجاد کند، مشابه آنچه هفته گذشته مشاهده شد.

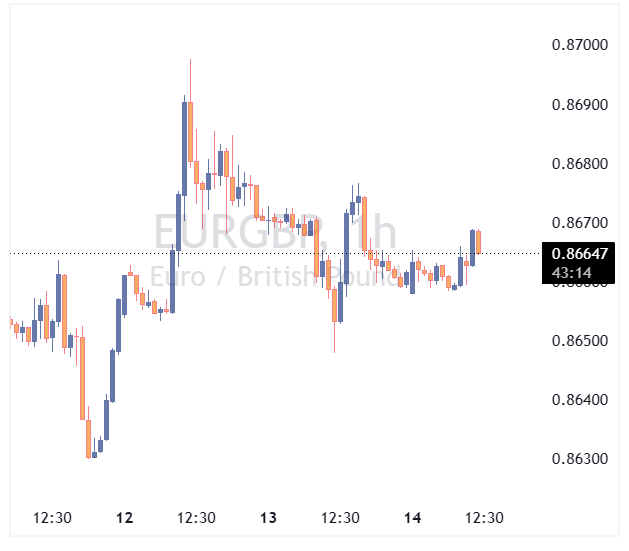

پوند: تیترهای سیاسی همچنان در کانون توجه

آخرین اخبار سیاسی بریتانیا حاکی از آن است که وس استریتینگ، وزیر بهداشت، ظاهراً در حال آمادهسازی برای آغاز چالش رهبری علیه نخستوزیر استارمر است؛ کسی که متعهد شده در سمت خود باقی بماند.

با این حال، هم پوند و هم اوراق قرضه دولتی بریتانیا واکنش نسبتاً آرامی به این تحولات نشان دادهاند.

دلیل این موضوع آن است که احتمال کنار رفتن استارمر تا حدی پیشتر در قیمتها لحاظ شده بود و استریتینگ نیز به میانهروترین جناح حزب کارگر تعلق دارد.

ضمن اینکه چالشهای رهبری میتوانند ماهها طول بکشند و قیمتگذاری رویدادهای غیرقریبالوقوع در شرایطی که احتمال افزایش نرخ بهره و نوسان قیمت انرژی وجود دارد، چندان ساده نیست.

نمونههای قبلی نیز نشان میدهد بازارها بیشتر نگران تلاش اندی برنهام، شهردار منچستر، برای جایگزینی نخستوزیر هستند؛ بهویژه به دلیل اظهارات قبلی او درباره احتمال کنار گذاشتن قواعد مالی.

پریمیوم ریسک پوند که از طریق بیشارزشگذاری کوتاهمدتEURGBP اندازهگیری میشود، همچنان در حدود 0.3% محدود باقی مانده است.

این موضوع نشان میدهد بازارها فعلاً نگرانی زیادی ندارند، اما در صورت آسیب دیدن بازار اوراق از تیترهای سیاسی جدید، ریسک نزولی پوند همچنان بالاست.

صبح امروز، رشد تولید ناخالص داخلی سهماهه اول مطابق انتظارات به 0.6% فصلی رسید. رقم ماهانه مارس نیز قویتر از اجماع و برابر با 0.3% ماهانه ثبت شد.

با این حال، ما همچنان نسبت به این ارقام تردید داریم، زیرا از سال 2022 تاکنون رشد GDP سهماهه اول بهطور مداوم بسیار قویتر از سایر فصول سال بوده که احتمال وجود مشکلات در تعدیل فصلی دادهها را نشان میدهد.