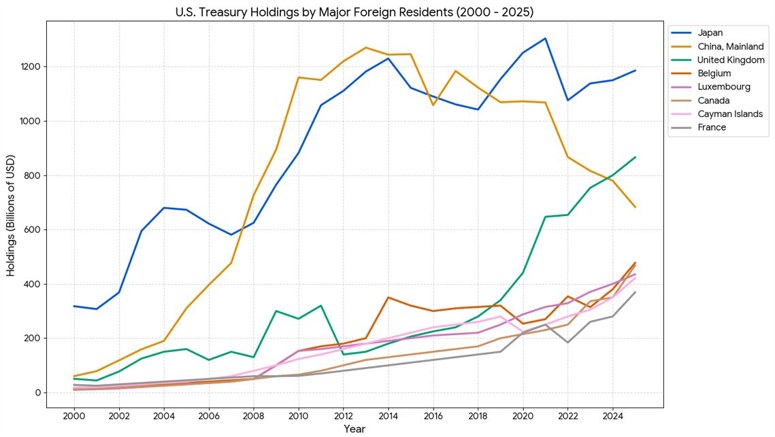

- حجم اوراق خزانه در اختیار خارجیها در دسامبر: ۹.۲۷ تریلیون دلار (کاهش از اوج ۹.۳۶ تریلیون دلاری نوامبر)

- بزرگترین افت ماهانه از سال ۲۰۲۲ با کاهش ۸۸.۴ میلیارد دلاری

- سقوط دارایی چین به ۶۸۳.۵ میلیارد دلار؛ کمترین سطح از ۲۰۰۸

- افزایش ۷۷۰ میلیارد دلاری تقاضای خارجی در کل سال ۲۰۲۵

گزارش جدید وزارت خزانهداری آمریکا نشان میدهد که پس از رسیدن به اوج تاریخی در نوامبر، میزان اوراق قرضه دولتی آمریکا در اختیار سرمایهگذاران خارجی در دسامبر ۲۰۲۵ کمی کاهش یافته است. با وجود این افت ماهانه، سال ۲۰۲۵ همچنان یکی از بزرگترین دورههای رشد تقاضای خارجی برای بدهی آمریکا بوده است؛ موضوعی که پیامدهای مهمی برای بازارهای جهانی و ساختار تأمین مالی دولت آمریکا دارد.

کاهش ملایم پس از اوج تاریخی؛ تصویر کلی همچنان صعودی است

بر اساس گزارش TIC و بازخوانی یوتوتایمز، حجم اوراق خزانه آمریکا در اختیار سرمایهگذاران خارجی در دسامبر به ۹.۲۷ تریلیون دلار رسید؛ کمی کمتر از رکورد ۹.۳۶ تریلیون دلاری نوامبر. با وجود این افت ماهانه، سطح فعلی همچنان بهطور قابلتوجهی بالاتر از ۸.۵ تریلیون دلار پایان ۲۰۲۴ است.

این یعنی سال ۲۰۲۵ یکی از قویترین سالها برای تقاضای خارجی اوراق خزانه بوده است.

چین؛ ادامه روند خروج از اوراق آمریکا

یکی از نکات برجسته گزارش، کاهش مداوم سهم چین است:

- کاهش به ۶۸۳.۵ میلیارد دلار

- کمترین سطح از ۲۰۰۸

- کاهش بیش از ۲۰۰ میلیارد دلار در سال ۲۰۲۵

این روند از سال ۲۰۱۳ آغاز شده و همچنان ادامه دارد.

اما نکته مهم این است که آمار TIC فقط داراییهایی را ثبت میکند که در متولیان آمریکایی نگهداری میشود. بنابراین بخشی از خریدهای چین ممکن است از طریق متولیان غیرآمریکایی انجام شود.

به همین دلیل، افزایش داراییهای بلژیک و لوکزامبورگ معمولاً بهعنوان نشانهای از خریدهای غیرمستقیم تلقی میشود.

نقش لندن؛ مرکز تسویه جهانی

افزایش سهم بریتانیا بیشتر به این دلیل است که لندن مرکز تسویهوجوه جهانی برای سرمایهگذاران خصوصی است؛ روندی که پس از دوران کرونا تقویت شد.

این موضوع نشان میدهد که ساختار مالکیت اوراق خزانه آمریکا در حال تغییر است.

تغییر بزرگ: از بانکهای مرکزی به سرمایهگذاران خصوصی

گزارش نشان میدهد که:

- بانکهای مرکزی دیگر خریداران اصلی نیستند.

- سرمایهگذاران خصوصی مانند صندوقهای بازنشستگی، صندوقهای پوشش ریسک و مدیران دارایی، نقش اصلی را برعهده گرفتهاند.

این تغییر به معنای افزایش حساسیت بازار به نرخ بازدهی است؛ زیرا سرمایهگذاران خصوصی نسبت به تغییرات قیمت بسیار واکنشپذیرترند.

پیامد کلان: تأمین مالی آمریکا وابستهتر به بازار شده است

بازخوانی یوتوتایمز نشان میدهد:

- تأمین مالی دولت آمریکا اکنون بیشتر به سرمایه بازارمحور وابسته است.

- نه به چرخه ذخایر ارزی یا خریدهای استراتژیک دولتها.

- این یعنی هر شوک بزرگ میتواند نوسان شدید بازدهی ایجاد کند.

با وجود نگرانیها درباره دلار و داراییهای آمریکایی، تقاضای خارجی در سال ۲۰۲۵ همچنان ۷۷۰ میلیارد دلار افزایش یافته است.

اما فشار هزینههای مالی دولت آمریکا همچنان پابرجاست.

جمعبندی استراتژیک

بازار اوراق خزانه آمریکا در فاز «تثبیت با ریسکهای پنهان» قرار دارد. تقاضای خارجی همچنان قوی است، اما تغییر ساختار مالکیت — از دولتها به سرمایهگذاران خصوصی — بازار را حساستر و واکنشپذیرتر کرده است. در چنین شرایطی، هر تحول ژئوپلیتیکی یا مالی میتواند به افزایش ناگهانی بازدهی منجر شود.