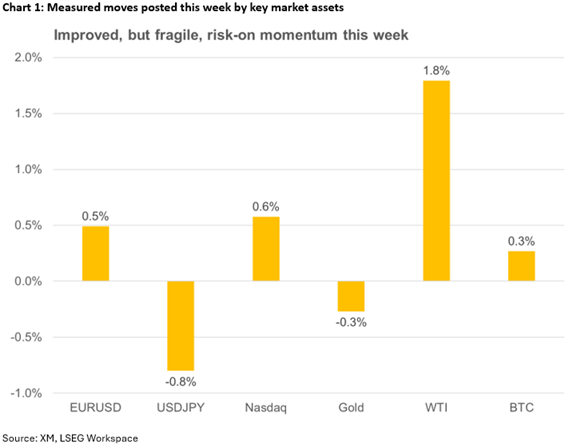

بازارهای ریسکی، از سهام گرفته تا رمزارزها، این هفته تحت تأثیر موج تازهای از خوشبینی نسبت به کاهش نرخ بهره در مسیر صعودی قرار گرفتند. اکنون تنها چند روز تا نشست فدرال رزرو باقیمانده است؛ نشستی که بازار با اطمینان بالایی در آن یک کاهش ۲۵ واحد پایهای را انتظار میکشد.

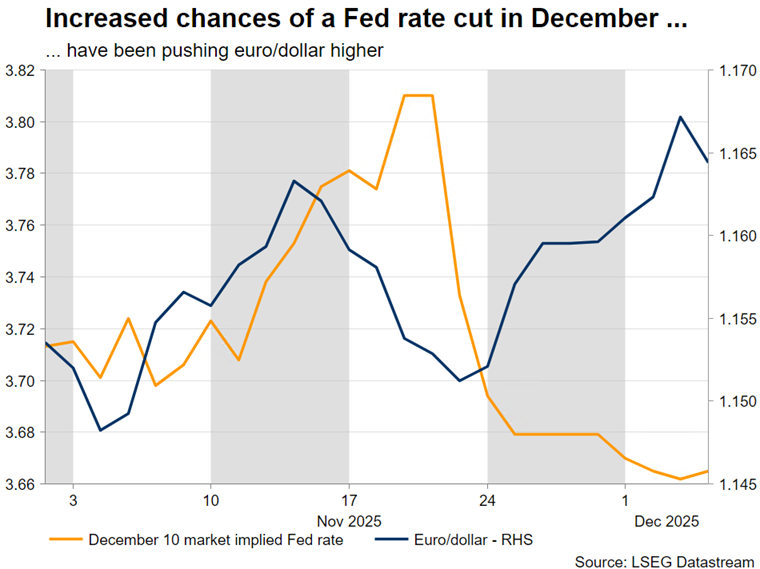

این فضای اطمینان در حالی شکل گرفته که تا چند هفته پیش چنین سناریویی تقریباً منتفی بهنظر میرسید. لحن هاوکیش مقامات فدرال رزرو، محتوای نسبتاً سختگیرانه صورتجلسه اکتبر و نبود دادههای شفاف بهدلیل تعطیلی دولت، همگی احتمال کاهش نرخ را کمرنگ کرده بود. اما ورق از ۲۱ نوامبر برگشت؛ جایی که سخنان جان ویلیامز، رئیس فدرال رزرو نیویورک، همراه با مجموعهای از دادههای ضعیف—از جمله گزارش ADP—فضای بازار را دگرگون کرد و احتمال کاهش نرخ را به ۸۶ درصد رساند.

در کنار تصمیم نرخ بهره، توجه بازار بر داتپلات جدید و لحن کلی نشست متمرکز خواهد بود. آخرین نسخه منتشرشده در سپتامبر سه کاهش نرخ تا پایان ۲۰۲۶ را نشان میداد، رقمی که نسبت به پیشبینیهای ژوئن یک مرحله بیشتر بود. از آنجا که بازار اکنون حدود ۶۳ واحد پایه کاهش نرخ برای سال ۲۰۲۶ را قیمتگذاری کرده، همراستایی پیشبینیهای جدید با همان سه مرحله کاهش، محتملترین سناریو بهنظر میرسد.

با این حال، فدرال رزرو تنها با مسئله سیاستگذاری مواجه نیست، بلکه با چالش اعتبار ارتباطی نیز روبهروست. پاول در نشست اکتبر با استفاده از تمثیل «رانندگی در مه» نسبت به شتابزدگی هشدار داده بود. اگر اکنون کاهش نرخ اعلام شود، اتکای او به استدلال «ضعف بازار کار» ممکن است سطحی و در تضاد با پیامهای قبلی برداشت شود؛ موضوعی که میتواند خراش دیگری بر اعتبار از پیش آسیبدیده فدرال رزرو وارد کند.

در همین حال، اهمیت تصمیم چهارشنبه از زاویه دیگری نیز قابل توجه است: مسیر سیاستگذاری ۲۰۲۶ شاید به دست پاول رقم نخورد. گزارشها نشان میدهد دونالد ترامپ در حال نهاییکردن انتخاب خود برای ریاست آینده فدرال رزرو است و نام کوین هَسِت؛ رئیس شورای ملی اقتصاد، بهعنوان گزینه اصلی مطرح شده است؛ چهرهای که بسیاری او را بهعنوان معمار دورهای از نرخهای بهره پایینتر میدانند.

در چنین فضایی، نشست این هفته نهتنها بر نوسانات کوتاهمدت بازار، بلکه بر جهتگیری فصل جدیدی از سیاستگذاری پولی در آمریکا تأثیری تعیینکننده خواهد داشت.

بازارها در آستانه نشست فدرال رزرو؛ آمادهسازی برای یک تصمیم سرنوشتساز

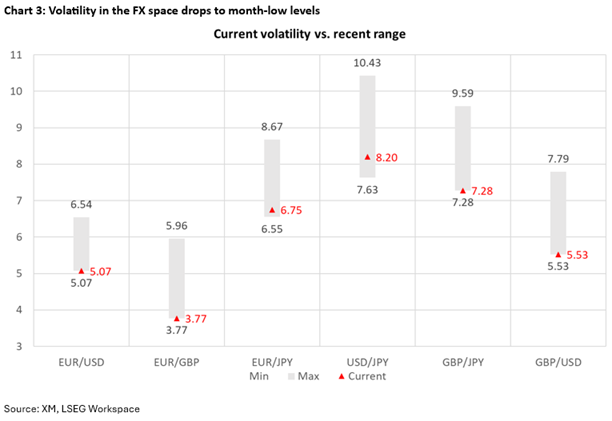

بازارها طی روزهای اخیر در فضای نسبتاً آرامی حرکت کردهاند؛ دورهای که با کاهش نوسان یکماهه در اغلب داراییها همراه بود. اما این آرامش پایدار نخواهد بود و نشست فدرال رزرو هفته آینده میتواند ورق را بهشدت برگرداند. اگر فدرال رزرو مطابق انتظار بازار، کاهش نرخ بهره را تأیید کند و لحن بیانیه و داتپلات نیز متمایل به انبساطی باشد؛ از جمله نشاندادن سه مرحله کاهش نرخ در سال آینده، این ترکیب میتواند احساس ریسکپذیر اما شکننده بازار را تقویت کند. در چنین سناریویی، احتمال رشد سهام و طلا افزایش مییابد و دلار آمریکا برای خروج از ضعف اخیر خود با مشکل روبهرو خواهد شد. عبور یورو/دلار از سطح ۱.۱۷۰۰ و ثبت سقف جدید، مهر تأییدی بر ادامه روند صعودی کوتاهمدت این جفتارز خواهد بود.

در مقابل، شدیدترین واکنشها در سناریویی رخ میدهد که احتمال آن کم است: عدم تغییر نرخ بهره. این تصمیم شکست بزرگی برای انتظارات موجود خواهد بود و میتواند یک موج تند ریسکگریزی ایجاد کند؛ سقوط سهام، تقویت دلار و تشدید نوسانات. حتی اگر پاول در نشست خبری لحنی بسیار داویش اتخاذ کند و داتپلات چهار مرحله کاهش نرخ در سال ۲۰۲۶ را نشان دهد، باز هم احساس «غافلگیری منفی» ممکن است بر بازار سایه بیندازد.

در چنین شرایطی، افت یورو/دلار به زیر ۱.۱۵۷۲ اهمیت پیدا میکند، اما تنها کاهش پایدار به زیر محدوده کلیدی ۱.۱۵۰۰ است که میتواند روند صعودی کوتاهمدت این جفتارز را کاملاً بیاعتبار کند.

طلا و نفت نیز چشمبهراه تحولات ژئوپلیتیک

نشست فدرال رزرو تنها رویداد تعیینکننده هفته آینده نیست؛ طلا و نفت نیز با دقت بالا تحولات مربوط به مذاکرات اوکراین–روسیه را دنبال میکنند. دور نخست رایزنیها با نمایندگان ترامپ «سازنده» توصیف شده، اما موضوعات حساسی همچون داراییهای مسدودشده روسیه و سرنوشت مناطق اشغالی شرق اوکراین همچنان میتوانند مسیر مذاکرات را پیچیده و احتمال شکست گفتوگوها را تقویت کنند.

طلا این روزها در نزدیکی محدوده ۴۲۰۰ دلار نوسان میکند و دو عامل میتوانند همزمان نیروی محرکه قدرتمندی برای آن ایجاد کنند: یک نشست انبساطی فدرال رزرو و شکست احتمالی مذاکرات صلح. ترکیب این دو سناریو میتواند طلا را بهسمت اوج تاریخی ۴۳۸۱ دلار هدایت کند.

در بازار نفت نیز پس از آنکه ائتلاف اوپکپلاس تمدید سهمیههای تولید تا پایان مارس ۲۰۲۶ را تأیید کرد، قیمتها نتوانستهاند به شکلی پایدار بالاتر از خط روند نزولی کلیدی تثبیت شوند. اگر نشانههایی از پیشرفت در مذاکرات سهجانبه احتمالی میان آمریکا، روسیه و اوکراین ظاهر شود، این پیشرفت بهجای افزایش قیمت، میتواند فشار کاهشی ایجاد کند و نفت را بهسمت کف اکتبر در ۵۶.۳۶ دلار سوق دهد؛ سطحی که فاصله کمی با کف چهارساله ۵۵.۶۰ دلار دارد.

در مجموع، هفته پیشرو برای هر دو بازار طلا و نفت به همان اندازه حساس است که برای سیاست پولی آمریکا؛ با این تفاوت که اینبار مسیر قیمتها بیش از همیشه در دستان تحولات ژئوپلیتیک خواهد بود.

RBA تا چه اندازه میتواند لحن هاوکیشی اتخاذ کند؟

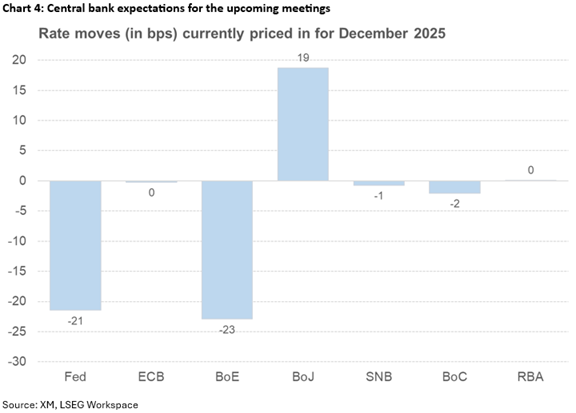

پس از سه مرحله کاهش نرخ بهره در سال ۲۰۲۵، احتمال اینکه بانک مرکزی استرالیا (RBA) این هفته با لحنی انبساطی بازار را غافلگیر کند تقریباً صفر است. نرخ تورم همچنان لجوجانه بالا مانده و شاخص CPI ماه اکتبر به ۳.۸ درصد افزایش یافته است؛ تورم میانگین تعدیلشده نیز همین روند را دنبال میکند. اگرچه رشد ضعیفتر GDP در سهماهه سوم—تا حدی بهدلیل افت مصرف—نشانههایی از کندی اقتصادی ارائه داد، اما «میشل بولاک» رئیس RBA همچنان بر فشارهای تورمی بالا و تنگنای بازار کار متمرکز است.

در سطح بینالمللی نیز وضعیت برای استرالیا پیچیده است. اقتصاد چین، با وجود بستههای حمایتی متعدد و برآوردهای نسبتاً امیدوارکننده برای رشد ۲۰۲۶، همچنان با ریسکهای تورمی منفی و فشارهای رکودی دستبهگریبان است. هرگونه بهبود پایدار در اقتصاد چین میتواند محرک مثبتی برای استرالیا باشد و حتی RBA را به اتخاذ موضعی محدودکنندهتر سوق دهد.

این تفاوت محسوس در لحن و موضعگیری میان فدرال رزرو و RBA، یکی از عوامل اصلی تقویت روند صعودی دلار استرالیا/دلار آمریکا تا محدوده ۰.۶۶۱۰ بوده است. اگر این واگرایی سیاستی در هفته آینده تأیید شود؛ بهخصوص در شرایطی که پاول درهای کاهش نرخ در ژانویه ۲۰۲۶ را باز بگذارد، امکان حرکت این جفتارز بهسوی ۰.۶۶۸۰ وجود دارد.

در مقابل، اگر بولاک و تیم RBA لحن محتاطانهتری اتخاذ کنند و پیام نشست بهجای انقباضی، متعادلتر ظاهر شود، احتمال عقبنشینی دلار استرالیا به محدوده ۰.۶۵۵۰ افزایش مییابد.

بانک مرکزی کانادا در حالت آمادهباش؛ محتاط، تحت فشار و بدون فضای مانور

با وجود آنکه بانک مرکزی کانادا (BoC) تاکنون ۱۰۰ واحد پایه نرخ بهره را در سال ۲۰۲۵ کاهش داده، انتظار غالب این است که در نشست روز چهارشنبه هیچ تغییری اعمال نکند. بهجز گزارش غیرمنتظره و قدرتمند رشد اقتصادی سهماهه سوم، سیگنالهای مثبت در اقتصاد کانادا کمیاب شدهاند؛ دادههای PMI این هفته نیز این ضعف را بهروشنی منعکس میکنند. با این حال، بزرگترین چالش پیشروی اقتصاد کانادا نه دادههای داخلی، بلکه مذاکرات متوقفشده تجاری با آمریکا است؛خصوصاً درباره کالاهایی که در توافق USMCA پوشش داده نشدهاند و اکنون در معرض تهدید تعرفههای جدید قرار دارند.

در چنین فضایی که تعرفههای اضافی مانند «شمشیر داموکلس» بر فراز اقتصاد معلق است، بعید است «تایف مَکلم» و تیم سیاستگذاری او موضعی جز احتیاط آمیخته با تمایل ملایم به انبساط اتخاذ کنند. انتظار میرود او بار دیگر بر آمادگی BoC برای واکنش سریع در صورت تغییر ناگهانی چشمانداز تأکید کند؛ نشانهای از محدود بودن فضای مانور سیاستی.

در بازار فارکس، جفتارز دلار/لونی بیشتر تحتتأثیر ضعف دلار آمریکا نوسان خنثی داشته است. اما اگر فدرال رزرو لحن داویشی به خود بگیرد و BoC نیز پیام متعادل اما محتاطانهای ارسال کند، احتمال حرکت قیمت بهسمت کف اواخر اکتبر در ۱.۳۸۸۷ افزایش مییابد؛ سطحی که شکستهشدن آن میتواند مسیر جدیدی برای دلار کانادا در پایان سال ترسیم کند.

بانک ملی سوئیس بدون تغییر در سیاستپولی، اما با حداکثر هوشیاری

بانک ملی سوئیس در شرایطی حساس به نشست این هفته میرسد؛ جایی که تورم مصرفکننده در آستانه ورود به محدوده منفی قرار گرفته و کاهش سالانه شاخص PPI نیز پس از گزارش بسیار ضعیف GDP در سهماهه سوم، چشمانداز رشد را تیرهتر کرده است. این مجموعه، فشار برای اتخاذ لحن داویش در نشست پنجشنبه را افزایش میدهد.

با این حال، تصویر اقتصاد سوئیس کاملاً تاریک نیست. نتایج اخیر شاخص PMI و گزارش خردهفروشی ماه اکتبر فراتر از انتظارات ظاهر شدهاند و نشانههایی از مقاومت اقتصاد در برابر ضعف تقاضا را نشان میدهند. مهمتر اینکه آمریکا و سوئیس به یک توافق تجاری جدید دست یافتهاند؛ توافقی که طبق آن نرخ تعرفه آمریکا از ۳۹ درصد به ۱۵ درصد کاهش مییابد و سوئیس نیز تعهد میکند تا پایان ۲۰۲۸ رقمی معادل ۲۰۰ میلیارد دلار سرمایهگذاری انجام دهد. این توافق میتواند بخشی از فشارهای خارجی بر اقتصاد سوئیس را کاهش دهد.

در این میان، «شلگر» رئیس SNB بار دیگر تأکید کرده که بازگشت به نرخهای منفی تنها در شرایطی بسیار خاص قابل تصور است و بانک همچنان امیدوار است پیشبینی خود مبنی بر شتابگیری تورم در سال ۲۰۲۶ محقق شود. بازارها نیز به این پیامها بیتفاوت نبودند؛ فرانک سوئیس طی روزهای اخیر در برابر یورو و دلار به ثبات نسبی رسیده است.

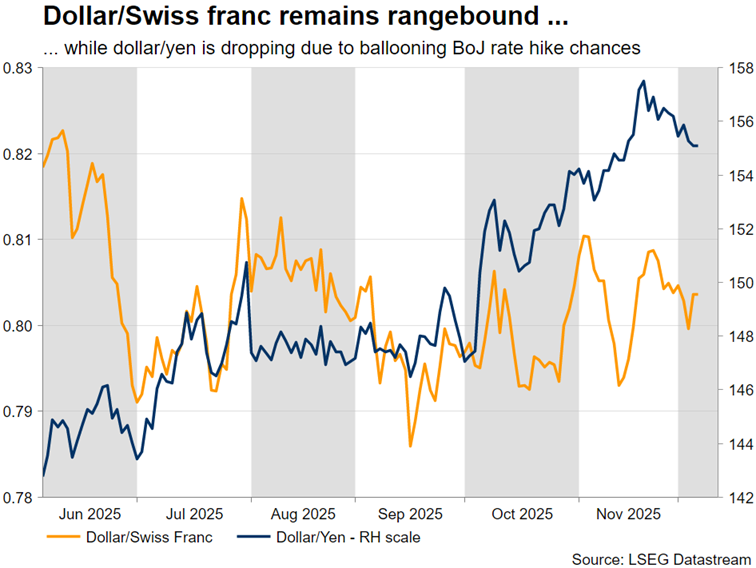

واکنش کوتاهمدت فرانک در هفته پیشرو تا حد زیادی به عملکرد دلار آمریکا بستگی خواهد داشت؛ بهویژه اگر SNB کمی لحن داویش اتخاذ کند. جالب آنکه همگرایی میانگینهای متحرک ساده در نمودار دلار/فرانک سیگنالی از افزایش نوسان بالقوه در روزهای آینده ارائه میدهد؛ نشان میدهد که هرگونه تغییر در پیام SNB یا واکنش دلار میتواند به حرکتی تند و جهتدار منجر شود.

آیا بانک مرکزی ژاپن در آستانه افزایش نرخ بهره قرار دارد؟

از میانه نوامبر، لحن اظهارنظرهای بانک مرکزی ژاپن (BoJ) آشکارا هاوکیشتر شده و گزارشهای اخیر نشان میدهد دولت نیز با افزایش نرخ بهره موافقت کرده است؛ تحولی که سالها در انتظار آن بودیم. با ترکیبی از تورم بالاتر از هدف و نشانههای اولیه از رشد دستمزدها، BoJ خود را آماده برداشتن این گام تاریخی کرده و امیدوار است این اقدام در ادامه به اقتصاد آسیبی وارد نکند.

در بازار فارکس، روند کاهشی دلار/ین ادامه یافته و از ضعف اخیر دلار آمریکا نیز بهره میبرد. نخستین ناحیه حمایتی جدی در محدوده ۱۵۳.۲۰ تا ۱۵۴.۵۰ قرار دارد؛ سطحی که شکست آن میتواند مسیر اصلاح عمیقتر را هموار کند.

به نظر میرسد بازارها اینبار بیش از گذشته معتقدند BoJ در آستانه یک چرخش واقعی در سیاست پولی قرار دارد؛ چرخشی که میتواند پیامدهای مهمی برای بازار ارز آسیا–پاسیفیک در سال ۲۰۲۶ داشته باشد.

✔️ بیشتر بخوانید: چرخش راست در سیاست ژاپن؛ تأثیر تاکایچی بر اقتصاد و دیپلماسی