کاهش نرخ بهره در دسامبر هنوز «قطعی» نیست

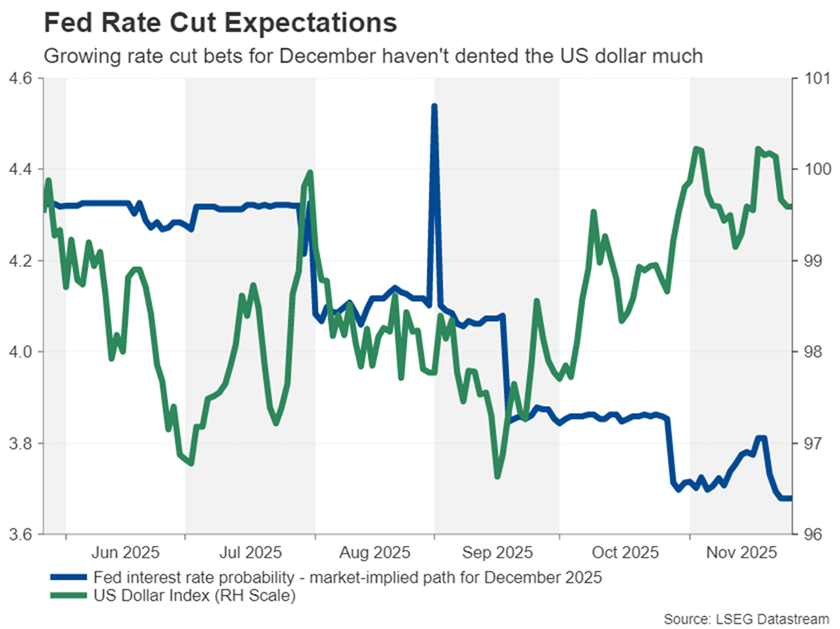

پس از آنکه مجموعهای از اظهارنظرهای نسبتاً هاوکیش از سوی مقامات فدرال رزرو جریان بازار را در هفتههای اخیر تحت فشار قرار داد، موج تازهای از سخنان داویش طی روزهای گذشته ورق را برگرداند و انتظارات سیاستی را به شکل چشمگیری جابهجا کرد. در یک چرخش سریع، احتمال کاهش ۲۵ واحد پایهای نرخ بهره در نشست ۱۰ دسامبر از حدود ۲۵ درصد به نزدیکی ۸۰ درصد صعود کرد؛ تغییری که بلافاصله در قیمتگذاری داراییها بازتاب یافت. بازده اوراق خزانه سقوط کرد، واکنش دلار محدود باقی ماند، اما داراییهای ریسکی—از سهام گرفته تا رمزارزها—بخشی از زیانهای سنگین ماه نوامبر را جبران کردند و بار دیگر بهبود ریسکپذیری در بازار جریان یافت.

این تغییر مسیر صرفاً نتیجه پیوستن چند «عضو داویش» جدید به جمع طرفداران کاهش نرخ نبود؛ هرچند حضور جان ویلیامز، رئیس فدرال رزرو نیویورک و یکی از اثرگذارترین اعضای کمیته، وزن این حرکت را دوچندان کرد. مهمتر از آن، دادههای اقتصادی اخیر نشانههایی از کندی در برخی بخشهای اقتصاد آمریکا ارائه دادهاند و این پرسش را دوباره مطرح کردهاند که آیا فدرال رزرو میتواند بدون بهخطر انداختن رشد، سیاست انقباضی خود را طولانیتر ادامه دهد یا خیر.

با این حال، نکتهای که جروم پاول بهصراحت بر آن تأکید دارد همچنان پابرجاست: اعضای FOMC پیش از نشست دسامبر به تازهترین دادههای کلیدی در حوزه بازار کار و تورم دسترسی نخواهند داشت. غیبت این دادههای پر اهمیت—آنهم در شرایطی که آمارهای موجود تصویر نسبتاً نامنسجمی از اقتصاد ارائه میدهند—بار تحلیلی دادههای هفته پیشرو را سنگینتر از معمول کرده است. تقویم اقتصادی هفته آینده سرشار از گزارشهایی است که میتوانند بهسرعت توازن انتظارات را تغییر دهند؛ چه در جهت کاهش احتمال و چه در مسیر تقویت آن تا آستانه تقریباً قطعی.

آیا دادههای ISM معمای «رکود تورمی» را دوباره به صحنه بازمیگردانند؟

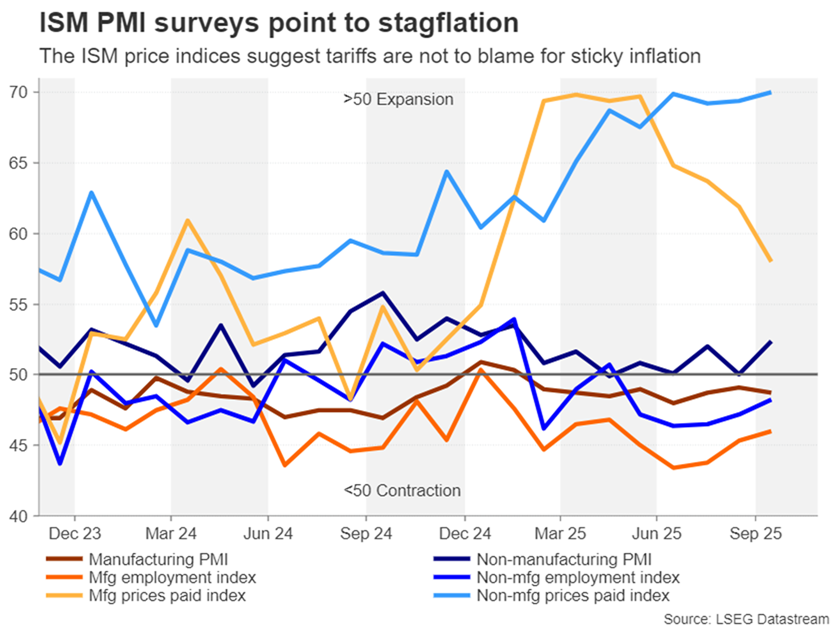

هفته پیشرو با انتشار شاخص مدیران خرید بخش تولید ISM برای نوامبر آغاز میشود؛ گزارشی که دو روز بعد با نسخه خدمات آن تکمیل خواهد شد و در مجموع میتواند پیام مهمی برای مسیر آتی سیاست پولی فدرال رزرو داشته باشد. طبق دادههای ماههای اخیر، بخش تولید آمریکا از ماه مارس تاکنون در فاز انقباض قرار دارد و عمدتاً تحتتأثیر فضای مبهم پیرامون تعرفهها و نگرانیها از واکنش تلافیجویانه شرکای تجاری نسبت به کالاهای آمریکایی.

زیرشاخص اشتغال در بخش تولید نیز نشانههای هماهنگ با این ضعف ساختاری را نشان میدهد و از فوریه تاکنون زیر سطح ۵۰ قرار داشته است؛ موضوعی که نگرانیها درباره کاهش سرعت جذب نیروی کار در بخشهای صنعتی را تشدید کرده است.

با این حال، نکته قابلتوجه در دادههای اخیر ISM، سقوط قابلملاحظه شاخص قیمتها است؛ رقمی که از سطوح نزدیک به ۷۰ واحد تا ۵۸ واحد در اکتبر پایین آمده و تردیدهایی جدی درباره این ادعا ایجاد میکند که تعرفهها الزاماً موجب تشدید فشارهای تورمی در بخش تولید شدهاند.

اما تصویر در بخش خدمات—بخش مسلط اقتصاد آمریکا—پیچیدهتر و تا حدی نگرانکنندهتر است. شاخص قیمتهای خدمات ISM همچنان در محدوده بسیار بالای ۷۰ واحد باقی مانده؛ سطحی که بهروشنی نشان میدهد ریشه بخش مهمی از چسبندگی تورم در آمریکا عوامل داخلی و تقاضامحور است، نه شوکهای بیرونی یا تجاری. این شکاف میان تولید و خدمات، یکی از دلایلی است که بحث «رکود تورمی خفیف» را در میان برخی اقتصاددانها دوباره مطرح کرده است.

در سطح فعالیت اقتصادی نیز تصویر دوگانه است: شاخص کل بخش خدمات در اکتبر با رشد سفارشات جدید به ۵۲.۴ واحد افزایش یافت، درحالیکه PMI تولید به ۴۸.۷ واحد کاهش یافت. اگر در دادههای ماه نوامبر بار دیگر شاهد افزایش محسوس فعالیت خدمات باشیم، این امر دست جریانهای هاوکیش در فدرال رزرو را برای مخالفت با کاهش نرخ بهره تقویت خواهد کرد. در مقابل، لغزش خدمات به آستانه ۵۰ یا پایینتر میتواند به سرعت روایت بازار را تغییر دهد و استدلال موافقان کاهش نرخ را تقویت کند.

✔️ بیشتر بخوانید: تعرفه چیست و چگونه بر اقتصاد و سبد خرید شما اثر میگذارد؟

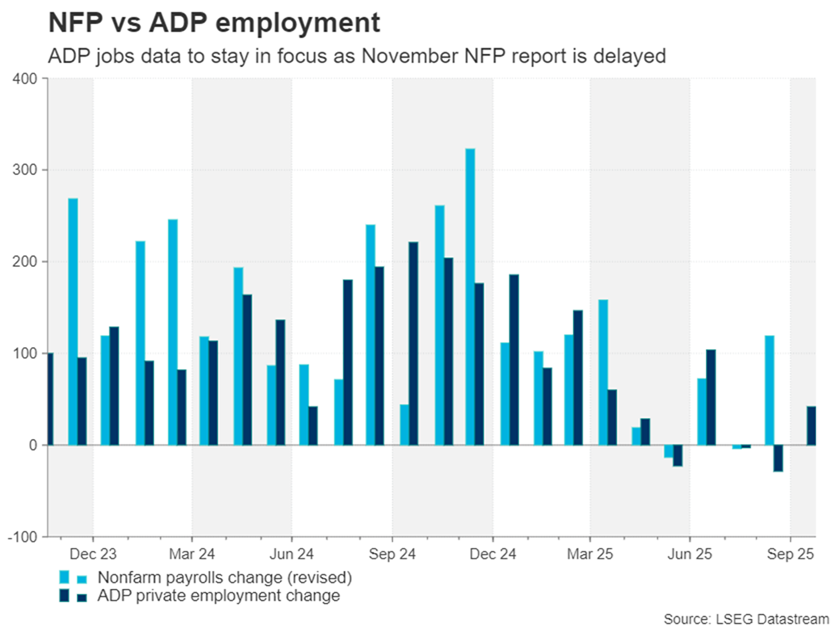

تمرکز بازار بر گزارش ADP؛ در حالیکه انتشار آمار رسمی NFP به تعویق افتاده است

در غیاب گزارش رسمی اشتغال غیرکشاورزی (گزارش NFP)—که انتشار آن برای ماه نوامبر به ۱۶ دسامبر موکول شده و داده ماه اکتبر نیز در نهایت لغو شد—چشمها بهطور طبیعی به سمت گزارش اشتغال ADP در روز چهارشنبه دوخته خواهد شد؛ گزارشی که اینبار نقش یک «نماینده دادهای» برای ارزیابی سلامت بازار کار بخش خصوصی آمریکا را ایفا میکند.

در ماه اکتبر، گزارش ADP از افزایش ۴۲ هزار شغل حکایت داشت؛ رقمی که فراتر از انتظارات بود و نشان داد بازار کار، علیرغم نشانههای پراکنده از کندی، هنوز کاملاً از رونق نیفتاده است. با این حال، درست مانند شاخصهای ISM، هرگونه غافلگیری مثبت یا منفی در این داده میتواند تأثیر دوگانهای بر انتظارات کاهش نرخ بهره داشته باشد و به همان اندازه بر دلار آمریکا فشار وارد کند یا آن را تقویت کند.

پوشش دادههای اشتغال این هفته محدود به ADP نخواهد بود. روز پنجشنبه، گزارش تعدیل نیروهای چَلِنجر (Challenger Layoffs) منتشر میشود و میتواند تصویری دقیقتر از روند اخراجها ارائه دهد. گرچه اغلب مقامات فدرال رزرو تاکنون نسبت به موج اخیر اعلامیههای تعدیل نیرو بیتفاوت بودهاند و آن را تهدیدی فوری برای بازار کار نمیدانند، اما هر افزایش قابلتوجه در آمار اخراجهای ماه نوامبر میتواند این روایت را تغییر دهد و نگرانیها نسبت به ورود بازار کار به فاز ضعف ساختاری را تشدید کند.

در فضایی که دادههای رسمی اشتغال در دسترس نیست، ترکیب ADP، آمار تعدیل نیرو و شاخصهای ISM بهطور جمعی نقش تعیینکنندهای در شکلگیری انتظارات سیاستی پیش از نشست دسامبر خواهد داشت.

آیا گزارش PCE سپتامبر اهمیت خود را از دست داده است؟

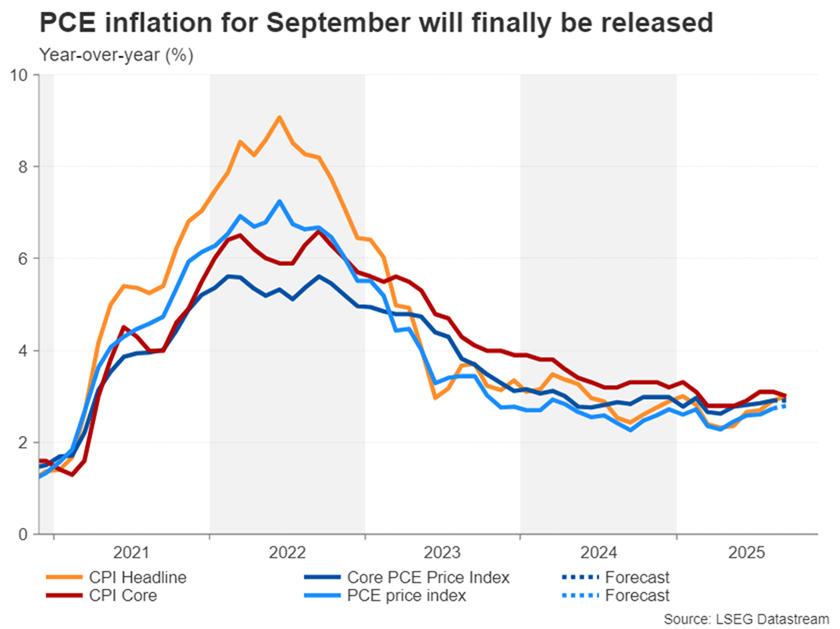

در روز جمعه، توجه بازارها به سمت گزارش تورم PCE و شاخصهای مصرف شخصی برای ماه سپتامبر معطوف خواهد شد. هرچند فدرال رزرو بیش از هر چیز مشتاق مشاهده دادههای ماه نوامبر است—دادههایی که زمان انتشار رسمی آنها هنوز مشخص نشده—اما آمار سپتامبر همچنان میتواند در شرایطی که مجموعه دادههای اخیر تصویری نامنسجم و متناقض از اقتصاد ارائه میکنند، نقش یک «نقشه راه موقت» را برای سیاستگذاران ایفا کند.

پیشبینیها حکایت از آن دارند که شاخص PCE سرفصل در سپتامبر از ۲.۷ درصد به ۲.۸ درصد سالانه افزایش یافته باشد. در مقابل، PCE هسته—مهمترین سنجه تورمی مورد توجه فدرال رزرو—احتمالاً بدون تغییر در سطح ۲.۹ درصد سالانه باقی مانده است. تثبیت تورم هسته در این محدوده، همانقدر که نشانهای از فروکشکردن فشارهای تورمی است، میتواند یادآور چالش فدرال رزرو در رساندن تورم به سطح هدف ۲ درصد نیز باشد.

در کنار آمار تورمی، بازارها چشمانتظار چند گزارش کلیدی دیگر نیز هستند:

تولید صنعتی در روز چهارشنبه،

سفارشات کارخانجات و نظرسنجی مقدماتی احساسات مصرفکننده دانشگاه میشیگان در روز جمعه.

هر یک از این دادهها میتواند، در کنار گزارش PCE، تصویری روشنتر از سلامت اقتصاد آمریکا پیش از نشست مهم دسامبر ارائه دهد.

اما اهمیت این مجموعه فراتر از اقتصاد کلان است. اگر دادههای هفته آینده بهطور کلی قویتر از انتظار منتشر شوند و در نتیجه، بازارها احتمال کاهش نرخ بهره را تعدیل کنند، رالی اخیر والاستریت بهسرعت در معرض خطر قرار خواهد گرفت. چنین وضعیتی میتواند امید سرمایهگذاران به شکلگیری یک رالی پایان سال موسوم به سانتا رالی را—حداقل تا قبل از نشست فدرال رزرو—کمرنگ کند.

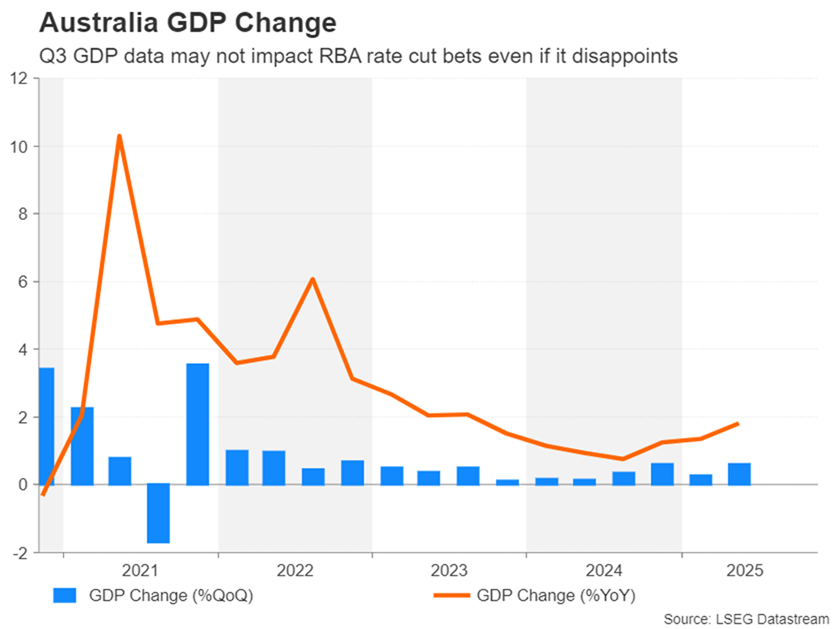

واکنش محدود دلار استرالیا؛ شاید دادههای GDP هم معادله را تغییر ندهد

در استرالیا، تازهترین دادههای تورمی عملاً جای هیچ تردیدی برای بازار باقی نگذاشتهاند: مسیر سیاستی بانک مرکزی استرالیا (RBA) بار دیگر بهسمت سختگیری متمایل شده و انتظارات برای کاهش نرخ بهره کاملاً رنگ باخته است. نرخ تورم مصرفکننده در اکتبر به ۳.۸ درصد سالانه رسید—رقمی بالاتر از پیشبینیها و بهطور معنادار بالاتر از سقف هدفگذاری ۳ درصدی RBA.

این افزایش تورم در کنار نشانههایی از بهبود بازار کار، این پیام را به روشنی منتقل میکند که چشمانداز کاهش نرخ بار دیگر به آیندهای دورتر موکول شده است. در چنین شرایطی، حتی اگر دادههای رشد اقتصادی سهماهه سوم که چهارشنبه منتشر میشود پایینتر از انتظار بیاید، بعید است مسیر انتظارات سیاستی را تغییر دهد یا بازار را به سمت بازنگری جدی هدایت کند.

به بیان دیگر، داده GDP پایین یا حتی یک چهره ترکیبی ضعیف احتمال بسیار کمی برای ایجاد تغییر در قیمتگذاریهای سیاست پولی دارد.

از منظر ارزی، چشمانداز دلار استرالیا (AUD) نیز به همین میزان واضح است. انتظار میرود دلار استرالیا واکنش چندانی به دادههای رشد داخلی نشان ندهد و بهجای آن عمدتاً تحتتأثیر عوامل فراساحلی قرار بگیرد:

- ریسکپذیری جهانی و جهتگیری بازارهای سهام،

- و مهمتر از آن، موج جدید PMI چین—اعم از

- شاخص رسمی دولت چین در روز یکشنبه،

- PMI تولید S&P Global در روز دوشنبه،

- و PMI خدمات S&P Global در روز چهارشنبه.

با توجه به عمق پیوندهای تجاری میان استرالیا و چین، دادههای چین احتمالاً عامل محرک اصلی دلار استرالیا در هفته پیشرو خواهند بود؛ نه آمارهای داخلی که ظاهراً اثر آنها از قبل در قیمتها لحاظ شده است.

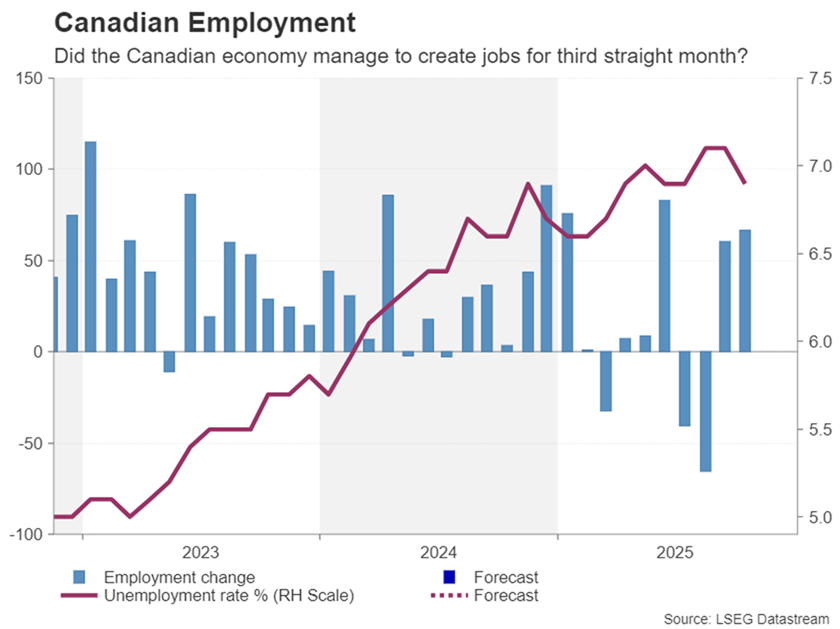

امید خریداران دلار کانادا به دادههای اشتغال

بانک مرکزی کانادا (BoC) نیز در ماههای اخیر ناچار شده لحن سیاستی خود را به سمت بیطرفی متمایل کند؛ تغییری که نشان میدهد فضای تصمیمگیری سیاستگذاران نهتنها پیچیدهتر شده، بلکه بهشدت به دادههای اقتصادی آینده وابسته است. با اینکه اقتصاد کانادا همچنان زیر فشار تعرفههای اعمالشده از سوی دولت ترامپ قرار دارد، دادههای بازار کار نشانههایی از ثبات نسبی را مخابره کردهاند و در همین حال، شاخصهای تورم پایه نیز در سطوحی چسبنده باقی ماندهاند.

با وجود این، در صورتی که طی ماههای آینده توافق تجاری مشخصی میان واشنگتن و اتاوا حاصل نشود، احتمال کاهش نرخهای بیشتر همچنان روی میز باقی خواهد ماند. هرچند باید توجه داشت که BoC نرخ بهره را از ابتدای سال تاکنون تا ۲.۲۵ درصد کاهش داده و همین موضوع موجب شده سیاستگذاران تمایل داشته باشند بخشی از ظرفیت سیاستی را برای شرایط اضطراریتر حفظ کنند.

در چنین فضایی، مشابه فدرال رزرو، بازار کار در کنار تورم، معیار اصلی تعیینکننده جهت سیاستی بانک مرکزی خواهد بود. نگاهها اکنون به گزارش اشتغال جمعه دوخته شده است—گزارشی که اگر نشان دهد اقتصاد برای سومین ماه پیاپی موفق به ایجاد شغل شده، میتواند انتظارات مربوط به کاهش ۲۵ واحد پایهای نرخ بهره را بیش از پیش تضعیف کند و در نتیجه، به نفع دلار کانادا (CAD) تمام شود.

به بیان دیگر، هرگونه نشانهای از ترمیم پایدار در بازار کار میتواند BoC را ترغیب کند تا در برابر فشارهای بیرونی مقاومت بیشتری نشان دهد و این دقیقاً همان چیزی است که معاملهگران صعودی CAD امیدوار به تحقق آن هستند.

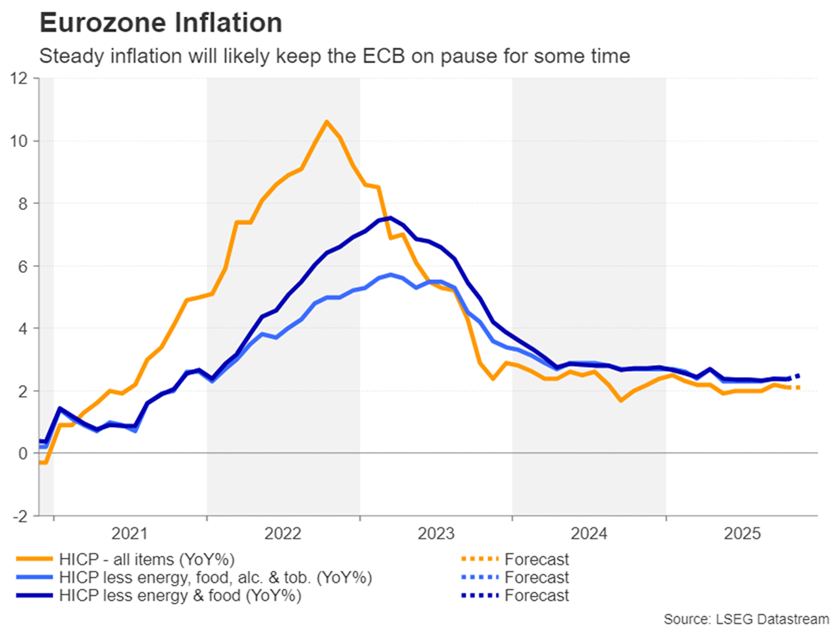

تورم منطقه یورو؛ دادهای که احتمالاً بازار را تکان نخواهد داد

تورم در منطقه یورو برخلاف آمریکا، در حال حاضر در صدر نگرانیهای سیاستگذاران قرار ندارد؛ چرا که بانک مرکزی اروپا (ECB) در ماههای اخیر بهوضوح نشان داده برنامهای برای تغییر جهت سیاستی—نه کاهش نرخ و نه تشدید انقباض—در آینده نزدیک ندارد. دادههای موجود نیز از این رویکرد محتاطانه حمایت میکنند و تصویر نسبتاً باثباتی از روند قیمتها ارائه میدهند.

نرخ سرفصل CPI از بهار تاکنون حول و حوش ۲ درصد نوسان میکند؛ سطحی که در مقایسه با اهداف بلندمدت ECB، نه نگرانکننده و نه کافی برای القای خوشبینی بیشتر است. بر اساس برآوردهای اولیه ماه نوامبر که قرار است روز سهشنبه منتشر شود، انتظار میرود تورم سرفصل در سطح ۲.۱ درصد ثابت بماند تا این الگوی ثبات ادامه یابد.

در روز جمعه نیز انتظار نمیرود برآورد نهایی رشد سهماهه سوم (GDP) تغییری نسبت به رقم اولیه داشته باشد؛ رقمی که رشد ۰.۲ درصدی فصلانه را نشان میداد و تأییدی است بر این واقعیت که منطقه یورو با وجود ضعفهای ساختاری، همچنان از رکود کامل فاصله دارد.

در بخش دادههای مرتبط با فعالیت اقتصادی، انتشار سفارشات صنعتی آلمان و تولید صنعتی فرانسه در روز جمعه ممکن است نوسانات محدودی را در یورو ایجاد کند، اما احتمال اینکه این دادهها روند غالب بازار را تغییر دهند، بسیار اندک است.

در افق کوتاهمدت تا میانمدت، مسیر یورو بیش از آنکه تحتتأثیر متغیرهای داخلی منطقه یورو قرار گیرد، به شدت وابسته به جهتگیری سیاست پولی فدرال رزرو و همچنین چشمانداز روابط تجاری آمریکا—اتحادیه اروپا خواهد بود. بهعبارت دیگر، در حال حاضر «سیاست واشنگتن» محرک بزرگتری برای یورو است تا «تحولات بروکسل».

ین و نفت در جستوجوی محرک تازه

در بازار فارکس، انتظار میرود جفتارز دلار/ین در هفته پیشرو نسبتاً پرنوسان باقی بماند؛ نوسانی که ناشی از واگرایی چشمگیر مسیر سیاست پولی در فدرال رزرو و بانک مرکزی ژاپن (BoJ) است—واگراییای که برخلاف انتظار، هنوز نتوانسته جریان مشخصی برای ین ایجاد کند. هرچند افزایش انتظارات کاهش نرخ بهره در آمریکا طی هفته گذشته و همچنین برخی اظهارات غیرمنتظره و متمایل به انقباض از سوی مقامات BoJ، موجب شد ین اندکی ثبات پیدا کند، اما این ارز همچنان در محدوده حساس مداخله دولت ژاپن گرفتار مانده است. در چنین فضایی، دادههای داخلی ژاپن میتوانند نقش محرک کوتاهمدت را ایفا کنند.

آمار بازبینیشده سرمایهگذاری شرکتها در سهماهه سوم که روز دوشنبه منتشر میشود و گزارش مخارج خانوارها برای ماه اکتبر در روز جمعه؛ در صورتی که فراتر از انتظار ظاهر شوند، میتوانند احتمال افزایش نرخ بهره در نشست دسامبر را تقویت کنند—احتمالی که شاید به ین اجازه دهد از محدوده فعلی فاصله گرفته و نشانههایی از بازگشت قدرت را نمایش دهد.

اما در بازار کالا، تمرکز معاملهگران بر نفت خام است. کشورهای عضو اوپک+ به احتمال بسیار زیاد در نشست روز یکشنبه سقف فعلی تولید را بدون تغییر حفظ خواهند کرد—تصمیمی که ادامه توقف افزایش عرضه برای سه ماه نخست سال ۲۰۲۶ را تأیید میکند. از آنجا که این تصمیم تا حد زیادی پیشخور شده، واکنش بازار نفت احتمالاً محدود خواهد بود.

بنابراین، معاملهگران نفت بهجای تصمیم اوپک+، بهطور فزایندهای به سمت تحولات ژئوپلیتیک نگاه میکنند؛ بهویژه آخرین تحرکات دولت ترامپ برای ترغیب اوکراین و روسیه به توافق صلح. هرگونه نشانهای از پیشرفت در مذاکرات صلح میتواند بهسرعت مسیر قیمت نفت را تغییر دهد—از کاهش ریسک ژئوپلیتیک گرفته تا تأثیرگذاری بر جریانهای عرضه و تقاضای جهانی.

✔️ بیشتر بخوانید: رکود تورمی چیست | علل، پیامدها و راههای مقابله با آن