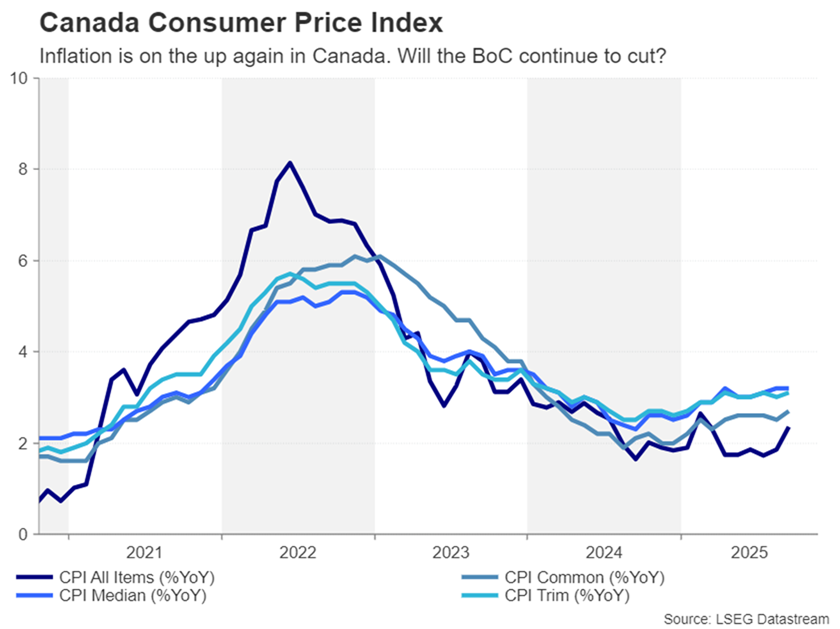

بانک مرکزی کانادا در مسیر کاهش دوباره نرخ بهره؛ باوجود رشد غیرمنتظره تورم

نخستین رویداد مهم از سلسله نشستهای سیاستگذاری این هفته، به تصمیم بانک مرکزی کانادا در روز چهارشنبه اختصاص دارد. پس از شش ماه وقفه، این بانک در ماه سپتامبر بار دیگر چرخه کاهش نرخ بهره را آغاز کرد و اکنون بازارها انتظار دارند روند تسهیل پولی در اکتبر نیز ادامه یابد. تیف مَکلم، رئیس بانک مرکزی، اخیراً تصریح کرده است که تصمیم پیشرو بر پایه «ارزیابی دقیقتر ریسکها» اتخاذ خواهد شد؛ نشانهای از آنکه مقامات درصدد حفظ تعادل میان رشد اقتصادی ضعیف و فشارهای تورمی هستند.

در همین حال، تنشهای سیاسی میان کانادا و ایالات متحده بار دیگر بالا گرفته است. قطع ناگهانی مذاکرات تجاری توسط رئیسجمهور ترامپ بهدلیل پخش یک آگهی تلویزیونی ضدتعرفهای، چشمانداز هرگونه توافق میان دو کشور را مبهمتر کرده است؛ عاملی که میتواند بر چشمانداز اقتصادی کانادا سایه بیفکند و انگیزه بانک مرکزی برای ادامه کاهش نرخ بهره را تقویت کند.

با وجود این، جهش غیرمنتظره شاخص قیمت مصرفکننده (شاخص CPI) در ماه سپتامبر تا حدودی باعث تعدیل انتظارات بازار شد. سرمایهگذاران اکنون کاهش نرخ بهره در اکتبر را تقریباً قطعی میدانند، اما احتمال ادامه این روند در ماههای آتی و در سال ۲۰۲۶ را کاهش دادهاند.

در بازار فارکس، روند صعودی محدود جفتارز دلار آمریکا/دلار کانادا که از ماه آوریل آغاز شده، فعلاً در امان است. با این حال، تا زمانی که بانک مرکزی کانادا بهطور رسمی از توقف چرخه کاهش نرخ بهره سخن نگوید، فشارهای نزولی بر لونی (CAD) میتواند ادامه یابد.

فدرال رزرو در میانه تعطیلی دولت؛ بنبست سیاسی سایه سنگینی بر تصمیمات پولی انداخته است

تعطیلی دولت ایالات متحده که از نخستین روز اکتبر آغاز شده، اکنون وارد چهارمین هفته خود میشود، بیآنکه نشانهای از پیشرفت در مذاکرات دو حزب دیده شود. دموکراتها همچنان از تصویب لایحه موقت تأمین بودجه جمهوریخواهان خودداری میکنند و خواستار تضمینی رسمی از سوی این حزب برای تمدید یارانههای سلامت هستند که در پایان سال منقضی میشود.

✔️ بیشتر بخوانید: تعطیلی دولت آمریکا؛ دلایل، تاریخچه و پیامدهای اقتصادی

در سوی دیگر، رئیسجمهور دونالد ترامپ موضعی سرسختانه اتخاذ کرده و تأکید دارد که تا زمان ادامه تعطیلی، هیچ گفتوگویی با دموکراتها انجام نخواهد شد. این تقابل سیاسی فرسایشی، خطر تشدید پیامدهای اقتصادی را افزایش داده و بر فضای اطمینان سرمایهگذاران و سیاستگذاران سایه انداخته است؛ موضوعی که در ارزیابیهای فدرال رزرو نقش پررنگی خواهد داشت.

اگر تا روز چهارشنبه، همزمان با پایان نشست دوروزه فدرال رزرو، نشانهای از توافق بر سر لایحه بودجه مشاهده نشود، اعضای کمیته بازار آزاد احتمالاً ریسکهای نزولی ناشی از تعطیلی طولانیمدت دولت را در تصمیمگیری خود لحاظ خواهند کرد. در چنین شرایطی، تمایل فدرال رزرو به اتخاذ موضعی محتاطانهتر در مسیر نرخ بهره افزایش مییابد، چرا که توقف فعالیتهای دولتی میتواند رشد اقتصادی را تضعیف کرده و مسیر احیای بازار کار را مبهمتر کند.

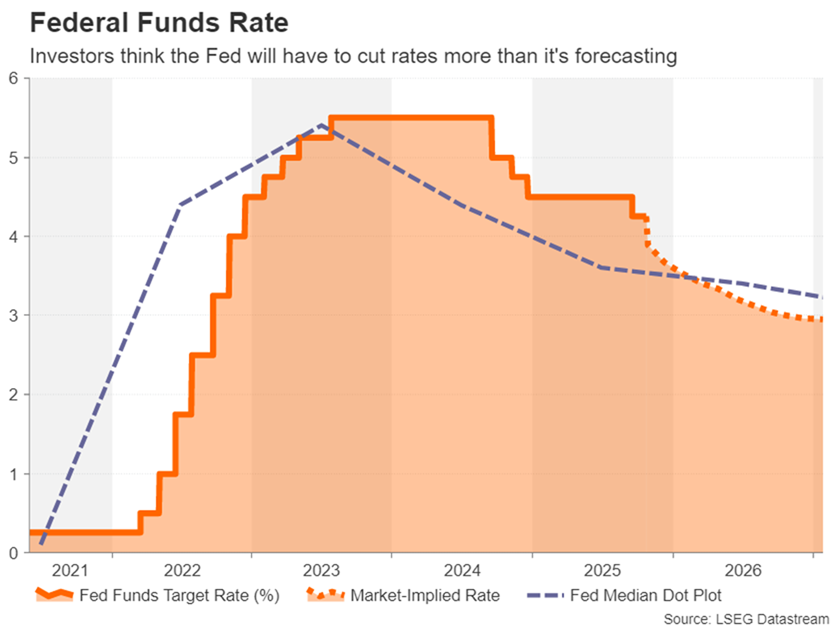

آیا فدرال رزرو موضعی انبساطیتر اتخاذ خواهد کرد؟

در نشست ماه سپتامبر، اعضای کمیته بازار آزاد فدرال رزرو (FOMC) دو مرحله کاهش نرخ بهره را برای سال ۲۰۲۵ و یک مورد دیگر را برای ۲۰۲۶ پیشبینی کرده بودند. با توجه به تازهترین اظهارنظرها از سوی مقامات فدرال رزرو؛ از جمله رئیس آن، جروم پاول، به نظر نمیرسد این برآوردها تغییر چندانی کرده باشد.

هرچند بانک مرکزی بهوضوح نگران وضعیت بازار کار است و آن را با دقت رصد میکند، اما کاهشهای اخیر بیشتر جنبه «بیمهای» در برابر جهشهای غیرمنتظره نرخ بیکاری دارد تا اقدامی ضروری در پاسخ به شرایط فعلی اقتصاد.

از سوی دیگر، فدرال رزرو همچنان نسبت به فشارهای تورمی پایدار حساس باقی مانده و تأکید دارد که تحمل تورم بالاتر از هدف را برای مدت طولانی جایز نمیداند. احتیاط مقامات درباره سرعت کاهش نرخها در سالهای ۲۰۲۶ و ۲۰۲۷ عمدتاً از عدمقطعیت پیرامون اثرات نهایی تعرفههای جدید ترامپ بر قیمتهای داخلی ناشی میشود. تا زمانی که تصویر روشنتری از مسیر تورم و وضعیت اشتغال بهدست نیاید، بعید است پاول لحن خود را درباره مسیر آینده سیاست پولی بهطور معناداری تغییر دهد؛ حتی در حالی که انتظار میرود در نشست پیشرو کاهش ۲۵ واحد پایهای نرخ بهره اعلام شود.

با این حال، احتمال میرود پاول و همکارانش در نشست روز چهارشنبه اندکی لحن داویش اتخاذ کنند، بهویژه در واکنش به تشدید تنشهای تجاری میان آمریکا و چین و تداوم تعطیلی دولت فدرال. با اینهمه، حتی اعضای نسبتاً متمایل به سیاستهای نرمتر مانند والِر نیز تمایلی به تعهد پیشاپیش برای مجموعهای از کاهشهای متوالی نشان ندادهاند. این رویکرد محتاطانه، خطر ناامیدی معاملهگران را افزایش میدهد؛ چراکه بازارها هماکنون مسیر نرخ بهرهای را پیشبینی میکنند که شامل حدود ۱۰۰ واحد پایه کاهش دیگر پس از ماه اکتبر است.

✔️ بیشتر بخوانید: جنگ تجاری و پیامدهای آن: تحلیل نبرد اقتصادی آمریکا و چین

انتشار دادههای محدود در سایه تعطیلی دولت

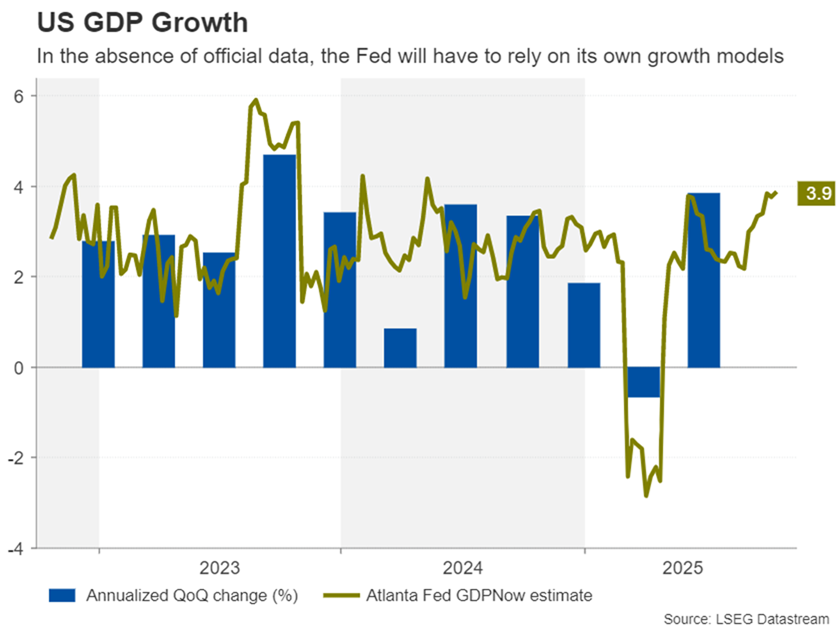

با تداوم تعطیلی دولت ایالات متحده، انتظار میرود مجموعهای از گزارشهای مهم اقتصادی در هفته آینده نیز به تعویق بیفتند؛ از جمله سفارشات کالاهای بادوام در روز دوشنبه، برآورد اولیه تولید ناخالص داخلی سهماهه سوم در روز پنجشنبه، و گزارش درآمد و هزینههای شخصی در روز جمعه که شامل شاخص PCE نیز میشود.

با این حال، معاملهگران و سیاستگذاران بیداده نخواهند ماند؛ زیرا بخشی از نظرسنجیهای کسبوکار و شاخصهای پیشرو همچنان منتشر میشوند. از جمله شاخص اعتماد مصرفکننده کنفرانسبورد در روز سهشنبه و شاخص PMI شیکاگو در روز جمعه که میتوانند سرنخهایی درباره وضعیت واقعی فعالیت اقتصادی ارائه دهند.

در صورتی که دادههای پیشرو نشانههایی از کندی رشد اقتصادی یا تضعیف احساسات کسبوکار را آشکار کنند، این امر میتواند بر فشار بازارها برای سیاست پولی انبساطیتر از سوی فدرال رزرو بیفزاید و چشمانداز نرخ بهره را پایینتر ببرد. در مقابل، ترکیب دادههای مقاوم با لحن نهچندان انبساطی در نشست هفته آینده فدرال رزرو، میتواند به دلار آمریکا نیروی تازهای برای صعود ببخشد و روند بازده اوراق خزانه را تقویت کند.

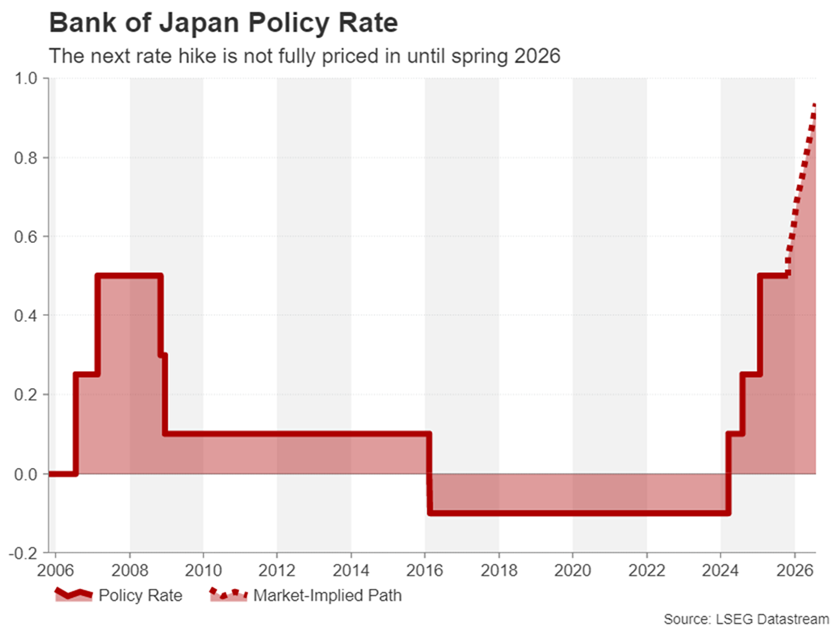

پیروزی تاکائچی معمایی تازه پیشروی بانک مرکزی ژاپن

بانک مرکزی ژاپن روز پنجشنبه، کمتر از ۲۴ ساعت پس از نشست فدرال رزرو، تصمیم سیاست پولی خود را اعلام خواهد کرد. در هفتههای اخیر، اظهارنظرهای مقامات بانک لحنی نسبتاً هاوکیش داشته و احتمال افزایش نرخ بهره در نشست ماه اکتبر را تقویت کرده بود. با این حال، پس از تأیید رسمی سانائه تاکائچی بهعنوان نخستوزیر جدید و رهبر حزب حاکم LDP، شانس افزایش ۲۵ واحد پایهای نرخ بهره بهطور محسوسی کاهش یافته است.

تاکائچی نهتنها از سیاستهای الهامگرفته از آبهنومیکس فاصله نگرفته، بلکه بر لزوم اجرای یک بسته مالی جدید برای حمایت از خانوارهایی که تحت فشار افزایش قیمتها قرار دارند تأکید کرده است. او همچنین خواستار هماهنگی بیشتر میان دولت و بانک مرکزی در راستای سیاستهای انبساطی پولی و مالی شده است؛ موضوعی که بانک ژاپن را در موقعیتی دشوار برای زمانبندی افزایش مجدد نرخ بهره قرار میدهد.

هرچند تورم در ماههای اخیر روندی نزولی داشته، اما هنوز بالاتر از هدف ۲ درصدی بانک باقی مانده است. در عین حال، مقامهای بانک مرکزی در هفتههای اخیر نسبت به چشمانداز اقتصادی کشور خوشبینتر شدهاند، بهویژه پس از کاهش تنشهای تجاری با ایالات متحده و احتمال میرود در پیشبینیهای بهروزشده خود رشد اقتصادی را بالاتر ارزیابی کنند.

اکنون پرسش کلیدی این است که آیا فوریتی واقعی برای افزایش نرخ بهره در کوتاهمدت وجود دارد یا خیر؟ به نظر میرسد انتصاب تاکائچی به نخستوزیری، فشار برای اقدام فوری را کاهش داده است؛ چنانکه بازارها تنها حدود ۲۰ درصد احتمال افزایش نرخ در ماه اکتبر را در قیمتها لحاظ کردهاند.

در صورت تثبیت نرخها مطابق انتظار و صدور تنها نشانههایی مبنی بر «نزدیکی به زمان افزایش بعدی»، واکنش بازار ین احتمالاً محدود خواهد بود و تمرکز معاملهگران به دادههای تورم توکیو که روز جمعه منتشر میشود، معطوف خواهد شد؛ دادهای که میتواند مسیر انتظارات برای نشست بعدی بانک را مشخصتر کند.

نشست بانک مرکزی اروپا؛ احتمالاً بدون غافلگیری

بانک مرکزی اروپا روز پنجشنبه نشست سیاستگذاری خود را برگزار میکند، اما انتظار نمیرود این جلسه تغییر قابلتوجهی در سیاست پولی به همراه داشته باشد. این نهاد از ماه ژوئیه تاکنون نرخ بهره سپرده را در سطح ۲ درصد ثابت نگه داشته و بهنظر میرسد اجماع قوی در میان اعضای شورای حکام برای تداوم این وضعیت در آینده نزدیک وجود دارد.

با توجه به آنکه تورم در محدوده هدف ۲ درصدی بانک باقی مانده و اقتصاد منطقه یورو برخلاف پیشبینیها در برابر تعرفههای سنگین آمریکا مقاوم نشان داده است، سیاستگذاران ترجیح میدهند تا «ابزارهای سیاستی» خود را برای شرایط دشوارتر آینده حفظ کنند. با این حال، برخی مقامات اذعان دارند که جهتگیری بعدی نرخها، در صورت تغییر، احتمالاً به سمت کاهش خواهد بود نه افزایش.

برای یورو، این رویکرد محتاطانه میتواند خبر خوبی باشد؛ بهویژه در زمانی که فدرال رزرو آمریکا بهتازگی چرخه کاهش نرخ بهره خود را از سر گرفته است. با این وجود، نگاه بازارها در روز جمعه به برآوردهای اولیه تورم ماه اکتبر معطوف خواهد بود که انتظار نمیرود نوسانات چشمگیری در بازار ایجاد کنند، هرچند دادهای است که با دقت دنبال میشود.

ریسک بزرگتر برای یورو اما در روز پنجشنبه و با انتشار برآورد اولیه تولید ناخالص داخلی سهماهه سوم منطقه یورو نهفته است. پیشبینیها حاکی از رشد محدود ۰.۱ درصدی فصلی در سهماهه منتهی به سپتامبر است. عددی ضعیفتر از این سطح میتواند بار دیگر انتظارات کاهش نرخ بهره از سوی بانک مرکزی اروپا را احیا کند و فشار نزولی تازهای بر ارز واحد اروپا وارد سازد.

نگاه دلار استرالیا به دادههای تورمی پیش از تصمیم RBA

با نزدیک شدن به نشست سیاستگذاری بانک مرکزی استرالیا (RBA) در اوایل نوامبر، انتشار گزارش شاخص قیمت مصرفکننده (CPI) در روز چهارشنبه در موقعیتی تعیینکننده قرار دارد. این گزارش که شامل دادههای سهماهه سوم و ماه سپتامبر است، میتواند بهطور مستقیم بر نتیجه رأیگیری سیاستگذاران در نشست پیشرو اثر بگذارد؛ بهویژه آنکه احتمال کاهش ۲۵ واحد پایهای نرخ بهره در حال حاضر کمتر از ۷۰ درصد در بازارها قیمتگذاری شده است.

در هفتههای اخیر، دادههای اقتصادی استرالیا چندان به نفع بانک مرکزی نبودهاند؛ نرخ بیکاری در ماه سپتامبر به ۴.۵ درصد افزایش یافته، در حالی که تورم ماهانه به سمت سقف هدف ۳ درصدی حرکت کرده است. با این وجود، در دادههای فصلی، شاخصهای تورم پایه روندی کاهشی را نشان دادهاند و در صورت تداوم این الگو در سهماهه سوم، احتمال کاهش نرخ بهره در نشست ماه نوامبر تقریباً قطعی به نظر میرسد.

با این حال، باید توجه داشت که دادههای فراتر از انتظار از تورم میتوانند معادله را به نفع دلار استرالیا تغییر دهند. هرگونه غافلگیری صعودی در شاخص CPI ممکن است باعث شود معاملهگران بخشی از انتظارات کاهش نرخ بهره را کنار بگذارند و زمینهساز رشد کوتاهمدت دلار استرالیا در برابر همتایان اصلی آن شوند.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.