پس از ۴۳ روز تعطیلی، بالاخره دولت ایالات متحده روز چهارشنبه فعالیتهای خود را از سر گرفت، خبری که امیدها را برای پایان دوره عدم انتشار دادهها تقویت کرده است. اکنون چشمها به برنامههای جدید انتشار دادهها دوخته شده است و انتظار میرود که آژانسهای آماری مختلف، همچون دفتر آمار کار و دفتر تحلیل اقتصادی، در ابتدای هفته آینده جداول بهروز شده انتشار گزارشهای خود را اعلام کنند. با این حال، زمان دقیق از سرگیری انتشار دادهها هنوز مشخص نیست.

احتمالاً اولین گزارشی که پس از بازگشایی دولت منتشر میشود، گزارش اشتغال سپتامبر خواهد بود که ممکن است حتی در پایان هفته آینده منتشر شود، چرا که شواهد حاکی از آن است که این دادهها پیش از تعطیلی دولت جمعآوری شده بودند. این در حالی است که گزارش CPI (شاخص قیمت مصرفکننده) نیز بهطور ویژه توسط دفتر آمار کار در اولویت قرار گرفته بود و بهطور استثنایی در اواخر اکتبر منتشر شد.

در کنار اینها، توجهها به دادههای اقتصادی آتی معطوف خواهد شد که نقش مهمی در هدایت تصمیمات اقتصادی و سیاستگذاریها ایفا خواهند کرد. در این میان، دادههای PMI (شاخص مدیران خرید) و صورتجلسه جلسه اخیر فدرال رزرو از اهمیت ویژهای برخوردار هستند. این دادهها به تحلیلگران کمک میکند تا دیدگاه دقیقی از وضعیت فعلی اقتصاد و سیاستهای پولی فدرال رزرو در آینده نزدیک به دست آورند.

هفته آینده میتواند نشاندهنده تغییرات مهمی در روند بازارها باشد، چرا که انتشار این دادهها همزمان با بازگشایی دولت و از سرگیری فعالیتهای آماری، گامی مهم در شفافسازی وضعیت اقتصادی خواهد بود.

ریسک عدم انتشار دادههای ماه اکتبر

با این حال، در مورد دادههای ماه اکتبر تردیدهایی وجود دارد. احتمال دارد که دفتر آمار کار (BLS) تصمیم بگیرد که انتشار گزارشهای مربوط به اشتغال و تورم اکتبر را کنار بگذارد و به جای آن روی دادههای ماه نوامبر تمرکز کند، چرا که حتی در این صورت نیز ممکن است برخی از دادهها با تاخیر منتشر شوند. این مسأله با پرسش دیگری همراه است: آیا امکان خواهد داشت که ارقام اکتبر در گزارشهای نوامبر یا گزارشهای آینده جایگزین شوند؟

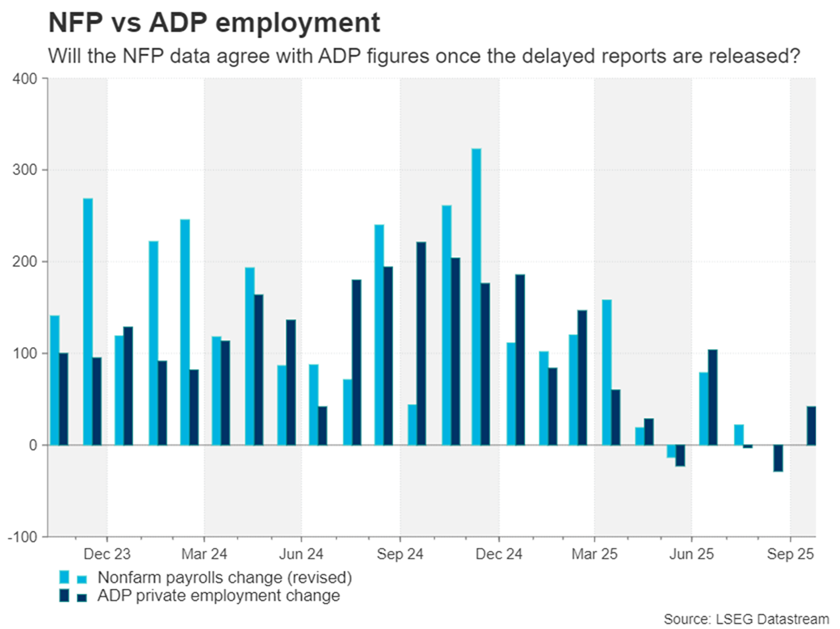

برای مثال، جمعآوری دادههای مربوط به شاخص CPI و نرخ بیکاری که از طریق نظرسنجی خانوار محاسبه میشود، پس از گذشت یک ماه از آن به شدت دشوار خواهد بود. با این حال، هنوز ممکن است این امکان وجود داشته باشد که دادههای مربوط به اشتغال غیرکشاورزی که از نظرسنجیهای موسسات جمعآوری میشود، برای ماه اکتبر تکمیل شود.

انباشت دادههای معوق و فشار فزاینده بر انتظارات سیاست پولی

فهرست گزارشهایی که موعد انتشارشان سپری شده، اکنون به یکی از دغدغههای اصلی فعالان بازار تبدیل شده است. سرمایهگذاران با دقت در انتظار مشخص شدن زمان بازگشت دادههای هفتگی مدعیان بیمه بیکاری هستند؛ دادهای که بهطور سنتی یکی از نخستین نشانههای تغییرات در بازار کار تلقی میشود. همچنین بلاتکلیفی درباره زمانبندی انتشار آمارهای مهمی چون خُردهفروشی ماه اکتبر، شاخص PCE—شاخص ترجیحی فدرال رزرو برای سنجش تورم—و گزارش تولید ناخالص داخلی فصل سوم، بر پیچیدگی فضای تحلیلی افزوده است.

هرگونه تأخیر یا اختلال در روند ازسرگیری این انتشارها میتواند بهطور معناداری بر انتظارات مربوط به کاهش نرخ بهره تأثیر بگذارد. در چنین شرایطی، اعضای هاوکیش در فدرال رزرو فرصت بیشتری خواهند یافت تا با استناد به نبود دادههای کافی؛ همان وضعیت مبهمی که جروم پاول پیشتر آن را «رانندگی در مه» توصیف کرده بود، بر تداوم وقفه در تغییر نرخهای بهره اصرار ورزند.

در نتیجه، دلار آمریکا در هفته آینده بیش از هر چیز مستعد ورود به فاز تثبیت است تا ادامه روند اصلاحی اخیر. با این حال، هرگونه داده مثبت یا فراتر از انتظار میتواند به سرعت سناریو را تغییر دهد، به تقاضا برای دلار جان تازه ببخشد و بار دیگر دست بالای بازار را در اختیار گاوها قرار دهد.

صورتجلسه فدرال رزرو و شاخصهای پیشنگر PMI؛ نقاط مهم تقویم اقتصادی

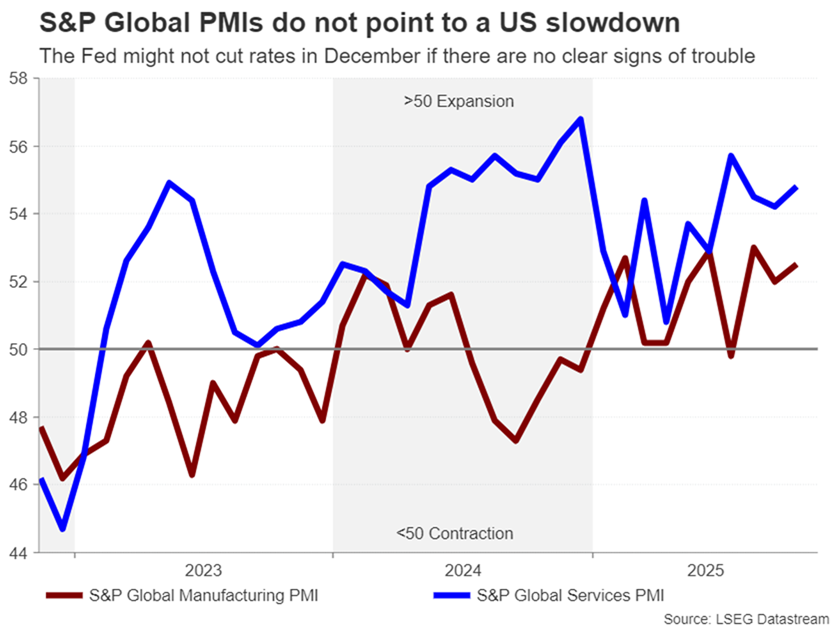

در میان انتشارهای برنامهریزیشده، دادههای تولیدی دو بانک منطقهای فدرال رزرو؛شاخص فعالیت نیویورک در روز دوشنبه و نظرسنجی تولیدی فیلادلفیا در روز پنجشنبه، در صدر توجه قرار دارند. با این حال، اصلیترین رویداد هفته احتمالاً انتشار شاخصهای مقدماتی مدیران خرید (Flash PMI) برای ماه نوامبر است که روز جمعه توسط S&P Global منتشر خواهد شد. این دادهها نقش مهمی در پر کردن خلأ ناشی از تعویق سایر گزارشها ایفا میکنند و یکی از کلیدیترین ابزارها برای ارزیابی سلامت کوتاهمدت اقتصاد آمریکا محسوب میشوند.

در شرایطی که انتظارات بازار برای کاهش نرخ بهره همچنان با مسیر مدنظر فدرال رزرو همسو نیست، دلار آمریکا نسبت به هر نشانهای از چرخش در روند رشد اقتصادی حساس خواهد بود.

اگر PMIها حاکی از افت قابلتوجه فعالیت اقتصادی باشند یا نشان دهند که ضعف اخیر در دادههای اشتغال صرفاً یک «سیگنال اشتباه» بوده است، احتمال نوسانات قابلتوجه در بازار ارز وجود دارد. از سوی دیگر، اگر شاخصهای مدیران خرید همچنان تصویری همراه با نشانههای «رکود تورمی» ترسیم کنند، این موضوع نهتنها بر احساسات ریسکی فشار وارد میکند، بلکه میتواند مسیر دلار را نیز تحت تأثیر منفی قرار دهد.

در کنار دادههای اقتصادی، صورتجلسه نشست ماه اکتبر فدرال رزرو نیز در دستور کار قرار دارد. اگرچه اغلب سیاستگذاران فدرال رزرو دیدگاههای خود را پس از جلسه اخیر علناً بیان کردهاند و انتظار نمیرود این سند واکنش قابل توجهی در بازار ایجاد کند، اما ممکن است نکاتی ظریف در آن آشکار شود. باز شدن شکاف میان اعضای کمیته فدرال بازار آزاد (FOMC) یا اختلافنظر درباره سرعت و زمانبندی تعدیل نرخ بهره، میتواند لایهای جدید از عدمقطعیت را وارد بازارها کند و در نتیجه مسیر آتی سیاست پولی را با پیچیدگی بیشتری همراه سازد.

آیا دادههای تورمی بریتانیا احتمال کاهش نرخ بهره را تقویت میکند؟

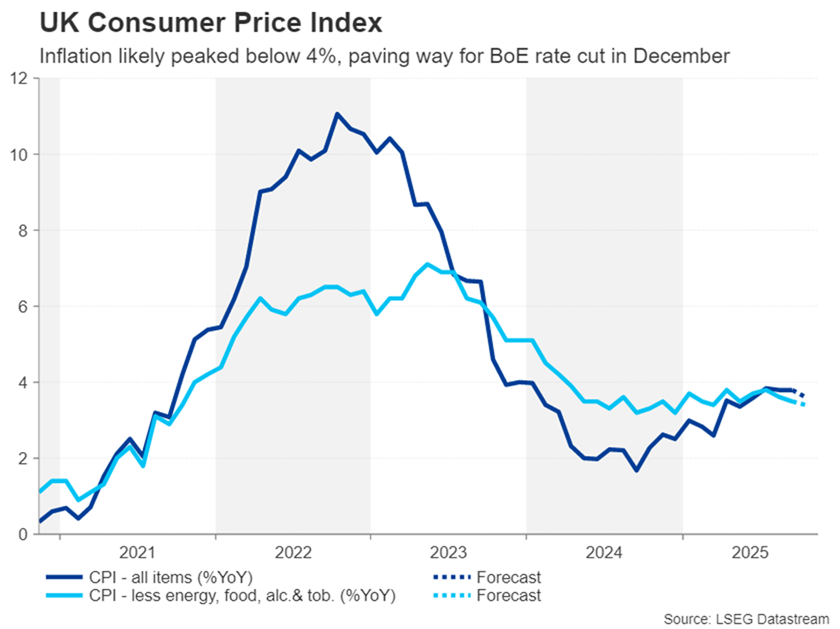

در آن سوی آتلانتیک، وضعیت انتظارات درباره سیاست پولی بانک مرکزی انگلستان (BoE) شفافتر از هفتههای گذشته به نظر میرسد. تا همین یکی دو ماه پیش، اغلب سرمایهگذاران معتقد بودند که BoE پیش از بهار ۲۰۲۶ اقدامی برای کاهش نرخ بهره انجام نخواهد داد. اما انتشار آخرین گزارش تورم ورق را برگرداند. افت فشارهای تورمی و کاهش نگرانیها درباره جهش دوباره CPI به بالای ۴ درصد، فضای انتظارات را دگرگون کرد. همزمان، دادههای ضعیف اشتغال و افت غیرمنتظره رشد اقتصادی طی هفته گذشته باعث شد معاملهگران احتمال کاهش ۲۵ واحدی نرخ بهره در نشست دسامبر را به حدود ۸۰ درصد برسانند.

اکنون تمرکز کامل بازار بر دادههای تورم ماه اکتبر است؛ دادهای که میتواند مسیر سیاست پولی بریتانیا در کوتاهمدت را تعیین تکلیف کند. در گزارش سپتامبر، نرخ تورم سالانه در سطح ۳.۸ درصد ثابت ماند و تورم هسته نیز به ۳.۵ درصد کاهش یافت. اگر گزارش روز چهارشنبه نشاندهنده کاهش بیشتر شتاب تورم باشد، انتظارات برای کاهش نرخ بهره در دسامبر تثبیت خواهد شد؛ موضوعی که احتمالاً فشار نزولی بیشتری بر پوند وارد میکند.

با این حال، فضای معامله برای پوند کاملاً هم یکطرفه نخواهد بود. انتشار دادههای خردهفروشی اکتبر و شاخصهای مقدماتی PMI برای ماه نوامبر در روز جمعه میتواند تا حدودی از استرلینگ حمایت کند، بهویژه اگر این دادهها نشان دهند که اقتصاد بریتانیا همچنان از سطحی از مومنتوم برخوردار است و نشانههایی از تابآوری در تقاضا وجود دارد.

✔️ بیشتر بخوانید: آیا رونالد ریگان حامی تعرفهها بود؟ بازخوانی فلسفه تجارت آزاد در آمریکا

PMIهای منطقه یورو و تداوم توقف در سیاستهای بانک مرکزی اروپا

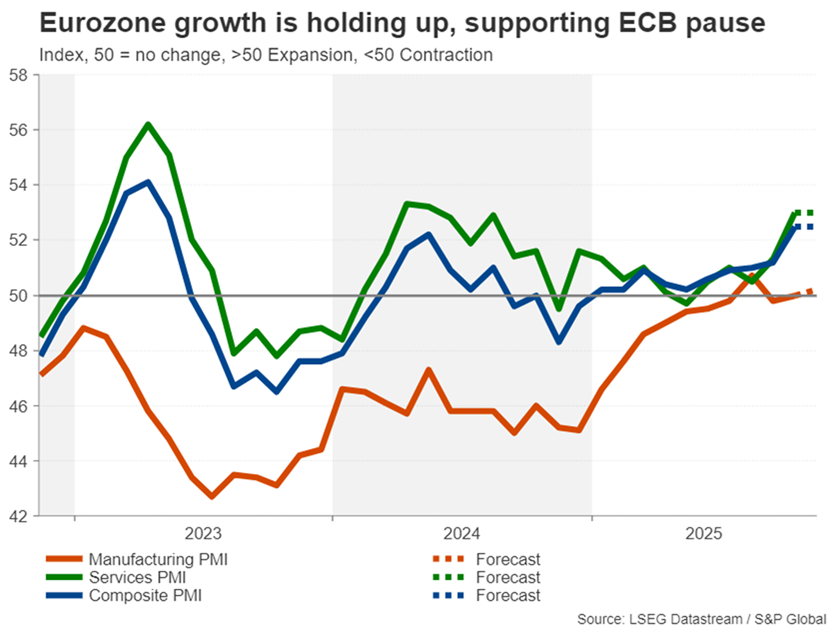

در منطقه یورو، شاخصهای مقدماتی مدیران خرید (Flash PMI) مهمترین دادهای خواهند بود که این هفته مورد توجه قرار میگیرند. در هفتههای اخیر، مجموعهای از دادههای قویتر از انتظار—از جمله PMI و GDP—فضای تحلیل را تغییر داده و این باور را تقویت کرده است که بانک مرکزی اروپا (ECB) فعلاً چرخه کاهش نرخ بهره را به پایان رسانده است.

انتظار نمیرود PMIهای اولیه ماه نوامبر که روز جمعه منتشر میشوند، تصویر کلی انتظارات سیاستی را دستخوش تغییر چشمگیری کنند. با این حال، هرگونه بهبود بیشتر در فعالیت اقتصادی؛ بهویژه اگر شاخصهای بخش تولید و خدمات هر دو بالای محدوده ۵۰ باقی بمانند، میتواند اندکی به سود یورو عمل کند و برابری آن را در برابر دلار آمریکا تقویت نماید.

پیش از انتشار PMIها، برآورد نهایی نرخ تورم ماه اکتبر قرار است چهارشنبه منتشر شود. هرچند بعید است این دادهها جهتگیری سیاستی ECB را تغییر دهند، اما میتوانند تصویر دقیقتری از روند مهار تورم ارائه کنند و نقش مکملی برای ارزیابی وضعیت اقتصادی منطقه یورو ایفا کنند.

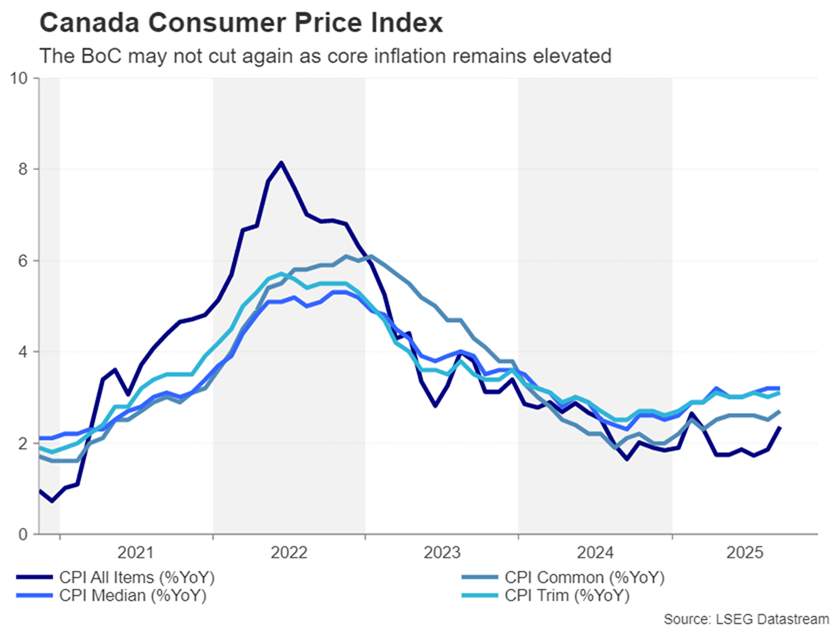

آیا دادههای تورمی کانادا روند صعودی دلار کانادا را متوقف میکند؟

بانک مرکزی کانادا (BoC) احتمالاً در آستانه پیوستن به بانک مرکزی اروپا در مسیر توقف موقت سیاستهای انبساطی قرار دارد. اگرچه این بانک در نشست اخیر خود یک مرحله دیگر نرخ بهره را کاهش داد، اما لحن تیف مَکلِم، رئیس بانک مرکزی، به طرز غیرمعمولی خنثی و محتاطانه بود.

دادههای اشتغال ماه اکتبر نیز از این رویکرد حمایت کردند. بازار کار کانادا برای دومین ماه پیاپی بیش از ۶۰ هزار شغل ایجاد کرد؛ رشدی که موضع مَکلِم مبنی بر اینکه «نرخهای فعلی تقریباً در سطح مناسب قرار دارند» را تقویت میکند.

در حال حاضر، سرمایهگذاران تنها حدود یکسوم احتمال برای یک کاهش دیگر نرخ بهره طی سال آینده قائل هستند. انتشار دادههای تورم ماه اکتبر که قرار است روز دوشنبه منتشر شود نیز بهاحتمال زیاد تغییر محسوسی در این انتظارات ایجاد نخواهد کرد. از سوی دیگر، دلار کانادا طی هفته گذشته بازگشت مناسبی را تجربه کرده است و هرگونه غافلگیری صعودی در ارقام تورمی میتواند شدت اصلاح جفتارز USDCAD را افزایش دهد و مسیر بازگشت اخیر «لونی» را تحتفشار قرار دهد.

هفتهای پرخبر برای ین ژاپن؛ از رشد ضعیف تا فشارهای تورمی

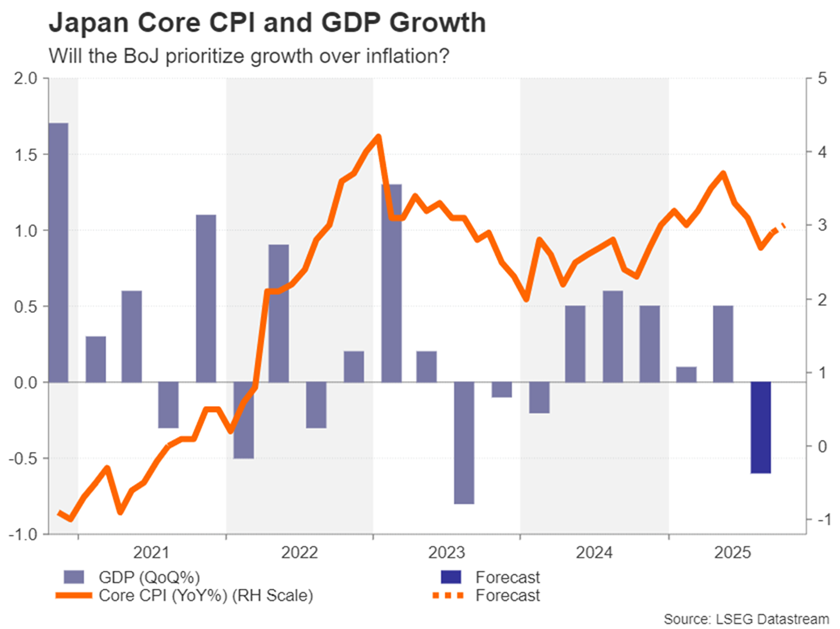

در ژاپن، تورمی که بهطور مداوم بالاتر از سطح ۲ درصد قرار گرفته، هنوز نتوانسته بانک مرکزی این کشور (BoJ) را به اتخاذ مسیر تهاجمی در افزایش نرخ بهره متقاعد کند. سیاستگذاران همچنان نگران آن هستند که رشد دستمزدها به اندازه کافی پایدار و قدرتمند نیست تا بتواند تورم را در سطح هدف نگه دارد. دولت جدید نیز چنین دیدگاهی دارد و نخستوزیر سانائه تاکایچی علناً از بانک مرکزی خواسته است که اولویت را بر رشد اقتصادی بگذارد و حتی این پرسش را مطرح کرده که آیا ژاپن واقعاً از دوره طولانیمدت رکود تورمی و کاهش قیمتها خارج شده است یا خیر.

با این حال، بانک مرکزی ژاپن کاملاً تحتتأثیر فشار سیاسی قرار نگرفته و در ماههای اخیر بارها اشاره کرده که افزایش نرخ بهره در راه است؛ هرچند زمانبندی آن همچنان مبهم است.

یکی از دلایل این احتیاط، تأثیر منفی نااطمینانیهای تجاری و کاهش صادرات بر رشد اقتصادی در فصل سوم است. دادههایی که روز دوشنبه منتشر میشود، احتمالاً نشان میدهد که اقتصاد ژاپن در سهماهه سوم سال ۰.۶ درصد نسبت به فصل قبل کوچک شده است.

در عین حال، گزارش تورم روز جمعه احتمالاً استدلالی دیگر برای افزایش نرخ بهره فراهم میکند. پیشبینی میشود تورم هسته در ماه اکتبر به ۳ درصد در مقیاس سالانه افزایش یافته باشد؛ رقمی که همچنان بالاتر از هدف ۲ درصدی BoJ است.

علاوه بر دادههای تورمی، بازار همچنین انتشار سفارشات ماشینآلات (چهارشنبه)، تراز تجاری (چهارشنبه) و PMIهای مقدماتی (جمعه) را به دقت دنبال خواهد کرد. مجموعهای از دادههای قوی میتواند اندکی آرامش برای ین ژاپن فراهم کند؛ بهویژه در برابر دلار آمریکا که عبور نرخ USDJPY از محدوده ۱۵۵ میتواند بار دیگر خطر مداخله دولت ژاپن در بازار ارز را برای حمایت از ین افزایش دهد.

✔️ بیشتر بخوانید: رکود تورمی چیست | علل، پیامدها و راههای مقابله با آن