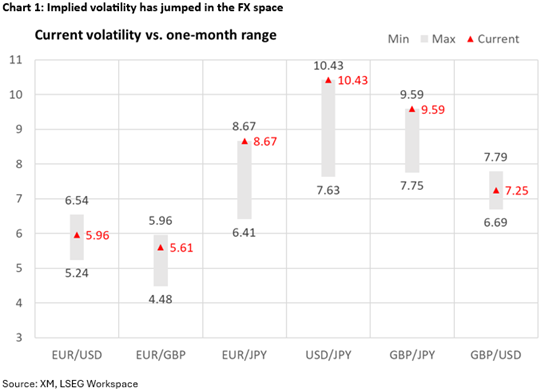

در حالی که بازارهای جهانی هفتهای مملو از تردید و نوسان را پشت سر گذاشتند، ریسکپذیری بهطور محسوسی تضعیف شد و حتی نتایج درخشان انویدیا نیز نتوانست ترس معاملهگران را فروبنشاند. فشار فروش در بازار سهام بهقدری شدید بود که در مقاطعی سه شاخص اصلی والاستریت بین ۵.۵ تا ۸.۵ درصد پایینتر از اوجهای اخیر خود معامله شدند؛ سطحی که از نگاه تکنیکال سیگنالهای کوتاهمدت بهشدت نزولی تولید میکند. این فضای بیاعتمادی در جهش نوسان ضمنی یکماهه (IV) نیز بازتاب یافت؛ شاخصی که به بالاترین سطوح ماهانه خود رسیده و نگرانیها از تشدید نوسانات را برجسته میکند.

با وجود انتشار گزارش مالی بسیار قوی انویدیا در روز چهارشنبه و لحن مثبت مدیرعامل این غول هوش مصنوعی، واکنش بازار ناامیدکننده بود. نه تنها این گزارش نتوانست روند منفی را معکوس کند، بلکه تردیدها نسبت به پایداری رشد شرکتهای پیشتاز AI و ظرفیت واقعی آنها برای تحقق برنامههای سرمایهگذاری سنگین، افزایش یافته است. اگر این نگرانیها ادامهدار باشد، بازگشت معنادار ریسکپذیری در بازارها دشوار خواهد بود.

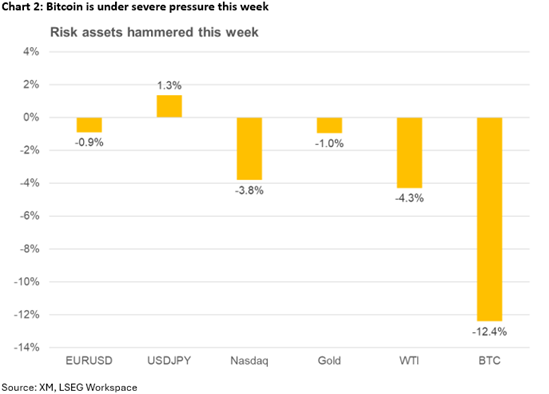

روند نزولی در فضای رمزارزها حتی شدیدتر است. بیتکوین در زمان نگارش این گزارش حوالی ۸۳ هزار دلار معامله میشود؛ یعنی ۳۵ درصد پایینتر از اوج تاریخی خود در ۱۲۶ هزار دلار و تقریباً تمام رشدهای پس از آپریل را از دست داده است. سقوط ۱۸ درصدی بیتکوین طی هفته جاری، بزرگترین افت هفتگی این دارایی از نوامبر ۲۰۲۲ تاکنون محسوب میشود و ماه نوامبر نیز در مسیر ثبت بدترین عملکرد ماهانه خود از اصلاح ژوئن ۲۰۲۲ قرار گرفته است.

بازارها اکنون در آستانه هفتهای کمعمق از نظر نقدینگی، چشمانتظار دادههای کلیدی اقتصاد آمریکا هستند؛ دادههایی که ممکن است مسیر تازهای برای ریسکپذیری ترسیم کنند یا برعکس، فشارهای اخیر را تشدید کنند.

لحن هاوکیش فدرال رزرو و ضربه دیگری بر ریسکپذیری بازار وارد نمود

در ادامه، اظهارنظرهای هاوکیش مقامات فدرال رزرو نیز نقش مهمی در کاهش اشتهای ریسک طی روزهای اخیر داشته است. در حالی که بازارها هنوز از شوک فروش در سهام فناوری و رمزارزها خارج نشدهاند، لحن مقامات بانک مرکزی آمریکا بهطور محسوسی سختگیرانهتر شده و انتظارات برای کاهش نرخ بهره در دسامبر را تقریباً فرو ریخته است. احتمال این کاهش که پیش از نشست ماه اکتبر حوالی ۹۰ درصد قیمتگذاری میشد، اکنون به حدود ۲۷ درصد سقوط کرده است؛ تغییری که خود گویای چرخش کامل فضای سیاستی بهسوی احتیاط و انقباض است.

مقامات تندرو فدرال رزرو طی روزهای اخیر بارها تأکید کردهاند که نبود دادههای شفاف و قابل اتکا؛ بهویژه در حوزه تورم، بزرگترین مانع برای ادامه روند کاهش نرخ بهره است. در همین حال، صورتجلسه تازه منتشرشده کمیته بازار باز (FOMC) نیز همین رویکرد انقباضی را تأیید میکند. درون کمیته، کفه ترازو بهنفع اعضای محتاطتر سنگینی میکند و داویشهای فدرال رزرو همچنان در تلاشاند شواهد کافی برای توجیه نیاز به تسهیل بیشتر سیاست پولی فراهم کنند؛ تلاشی که فعلاً نتیجهای در بر نداشته است.

دادههای حساس در پیش است؛ اما هفته معاملاتی کوتاه احتمال نوسان را محدود میکند

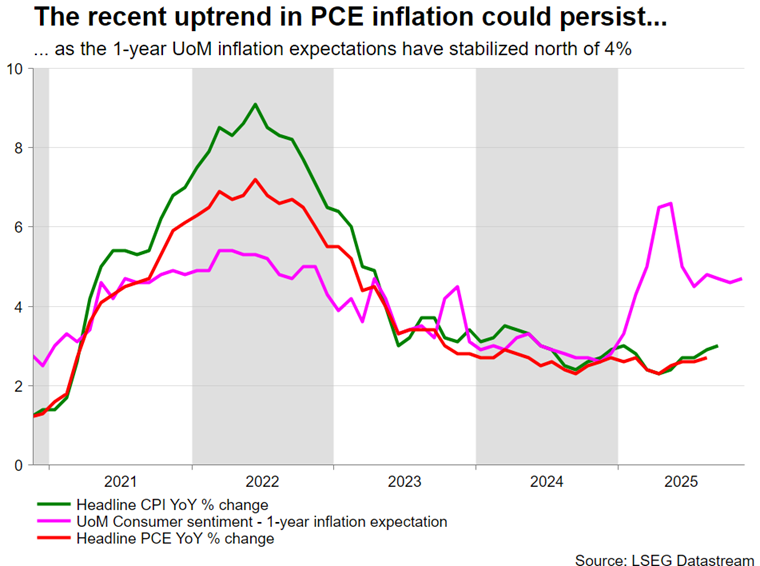

در هفته آینده تمرکز اصلی بازار بر تقویم اصلاحشده دادههای آمریکا خواهد بود. با غیبت گزارش CPI ماه اکتبر، انتشار شاخص PCE اهمیتی دوچندان یافته و میتواند مسیر لحن فدرال رزرو را مشخص کند؛ بهویژه اگر گزارش نرمتر از انتظار باشد و دوباره انتظارات برای کاهش نرخ بهره در دسامبر را تقویت کند.

در کنار آن، شاخص اعتماد مصرفکننده نیز بهعنوان شاخصی پیشنگر نقشی اساسی دارد. کاهش مستمر تمایل به خرجکرد میتواند به افت محسوس رشد GDP در فصل چهارم منجر شود و اثرات اقتصادی تعطیلی اخیر دولت را پررنگتر کند؛ تعطیلیای که طبق مصوبه جدید تنها تا ۳۰ ژانویه به تعویق افتاده و خطر تکرار آن همچنان پابرجاست.

با این حال، دامنه نوسانات بازار احتمالاً محدود خواهد بود؛ زیرا هفته آینده به دلیل تعطیلات روز شکرگزاری و بلکفرایدی کوتاهتر است و نقدینگی در بخش بزرگی از بازار آمریکا کاهش مییابد.

تنشهای تجاری و تحولات ژئوپلیتیک؛ متغیرهای غیرمنتظره هفته آینده

در فضایی که بازار با ترکیبی از ریسکگریزی، نوسان و کمبود دادههای شفاف روبهروست، چند عامل بیرونی میتوانند بهطور ناگهانی مسیر احساسات سرمایهگذاران را تغییر دهند.

نخست، تنشهای تجاری است که هرچند اخیراً آرامتر شده، اما همچنان زیر پوست بازار جریان دارد. هنوز مشخص نیست دولت آمریکا چه رویکردی نسبت به تراشههای ساخت خارج اتخاذ خواهد کرد و آیا ترامپ تعرفههای سنگین جدیدی اعمال میکند یا خیر. علاوه بر این، لایحه در دست بررسی «Gain AI» در کنگره که شرکتهای آمریکایی مانند انویدیا را مجبور میکند صادرات خود را محدود کرده و اولویت را به مشتریان داخلی بدهند، میتواند واکنش تند چین را برانگیزد و تنشها را دوباره شعلهور کند.

متغیر دوم، توافق صلح تازه میان اوکراین و روسیه است که با میانجیگری آمریکا شکل گرفته است. اگرچه طرح فعلی بیشتر به نفع روسیه دیده میشود و مقامات اوکراینی واکنش اولیه مثبتی نشان ندادهاند، اما شاید این توافق تنها دریچه موجود برای ازسرگیری مذاکرات باشد. هرگونه پیشرفت ملموس در روند صلح میتواند ریسکپذیری را تقویت کند و در مقابل، جذابیت طلا را کاهش دهد.

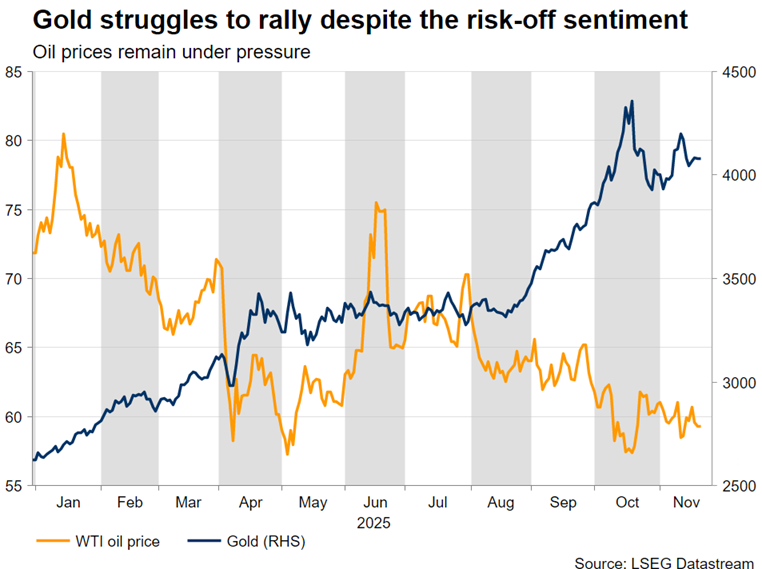

همزمان، طلا که تا محدوده ۴۰۰۰ دلار عقبنشینی کرده، نتوانسته از ضعف بازار سهام بهرهبرداری کند و همین موضوع نشانههایی از آسیبپذیری رالی سال ۲۰۲۵ را آشکار میکند. کاهش بیشتر بهسوی کف ۳۸۸۶ دلار؛ ثبتشده در اواخر اکتبر، میتواند روند صعودی بلندمدت این فلز گرانبها را با چالش جدی روبهرو کند.

✔️ بیشتر بخوانید: جنگ تجاری و پیامدهای آن: تحلیل نبرد اقتصادی آمریکا و چین

تداوم ریسکگریزی میتواند محرک تازهای برای دلار باشد

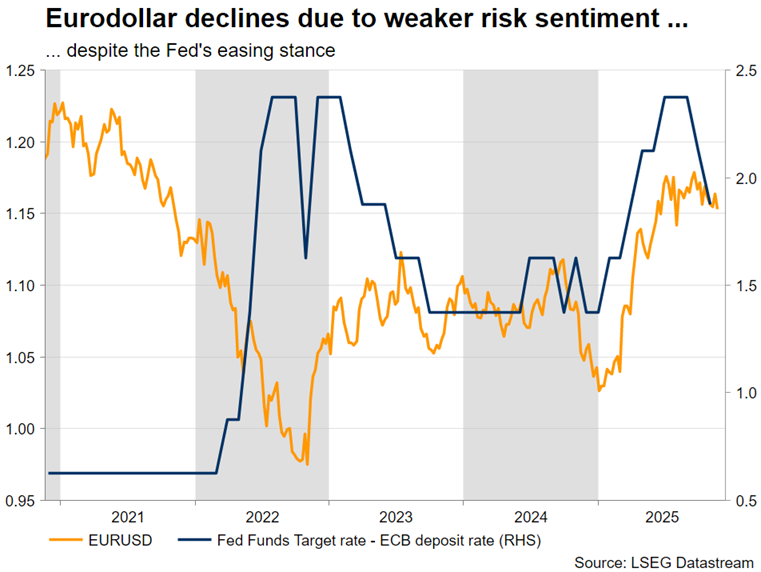

در حالی که بازگشایی دولت آمریکا و لحن هاوکیش فدرال رزرو نتوانست به تنهایی تقاضا برای دلار را تقویت کند، ضعف محسوس بازار سهام داستان دیگری را رقم زده است. دلار آمریکا این هفته در مسیر صعودی قرار گرفته و جفتارز یورو/دلار دوباره به محدوده ۱.۱۵ نزدیک شده است. با این حال، اگر انتظارات برای کاهش نرخ بهره در دسامبر افزایش یابد، احساسات ریسکپذیر بهبود پیدا کند یا خبرهای مثبت ژئوپلیتیک منتشر شود، جذابیت کنونی دلار ممکن است سریعاً تعدیل شود.

در سمت اروپا، فضای خبری نسبتاً آرام است و اغلب اعضای بانک مرکزی اروپا از تثبیت نرخهای بهره در مقطع فعلی حمایت میکنند. انتظار میرود صورتجلسه روز پنجشنبه ECB این رویکرد را تأیید کند و نگاه بازار به سرعت به گزارش مقدماتی تورم آلمان در روز جمعه معطوف شود. اگر این داده بدون غافلگیری نزولی منتشر شود، احتمالاً آخرین نشست ECB در سال ۲۰۲۵ بیشتر جنبه تشریفاتی خواهد داشت تا رویدادی تعیینکننده برای مسیر بازار.

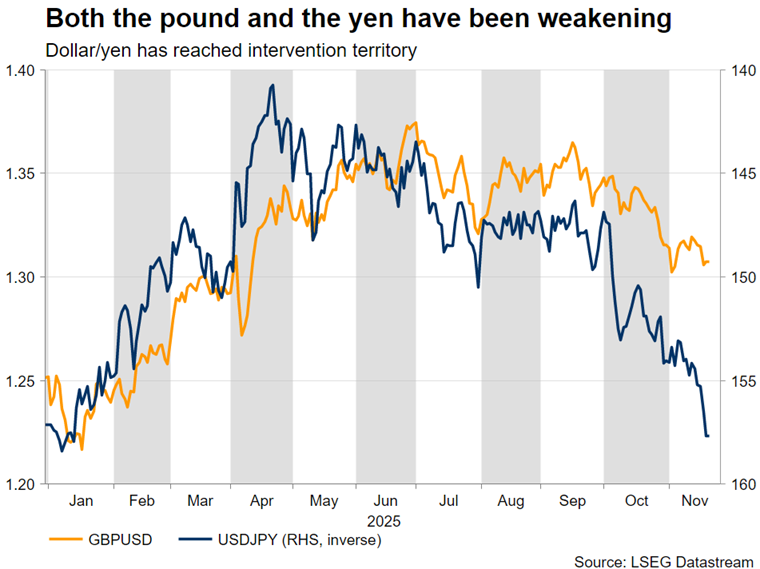

بودجه بریتانیا در کانون توجه؛ پوند در شرایط شکننده

پس از ماهها گمانهزنی، «ریوز» وزیر خزانهداری بریتانیا روز چهارشنبه ۲۶ نوامبر لایحه بودجه ۲۰۲۶ را به پارلمان ارائه خواهد کرد؛ بودجهای که بازار آن را نقطه عطفی برای مسیر مالی کشور میداند. نگاه سرمایهگذاران به این است که دولت تا چه اندازه مجبور به افزایش مالیاتها خواهد شد، چرا که ریوز باید شکاف مالی ۲۰ میلیارد پوندی را پر کند تا با قواعد مالی خود در مسیر باقی بماند و فضای مالی بیشتری ایجاد کند. در حالیکه افزایش مالیاتهای شخصی کنار گذاشته شده، منابع درآمدی دیگری مورد بررسی قرار میگیرد و مالیاتهای ملکی از گزینههای محتمل است.

در شرایطی که بازده اوراق دولتی (گیلت) در حال افزایش است و پوند با فشار فروش سنگین مواجه شده، بودجه این هفته ممکن است لحظهای تعیینکننده باشد. یک بودجه با افزایشهای مالیاتی قوی میتواند در ابتدا بازار را آرام کند، اما احتمال ایجاد بحران سیاسی در دولت و تضعیف موقعیت نخستوزیر «استارمر» را نیز بالا میبرد؛ سناریویی که معمولاً با رشد بازده اوراق و افت بیشتر پوند همراه است.

از سوی دیگر، اگر بودجه فاقد افزایشهای جدی مالیاتی باشد، بازار ممکن است این تصمیم را نشانهای از نبود اراده دولت کارگر برای اتخاذ تصمیمات سخت برداشت کند؛ نتیجهای که باز هم به ضرر پوند خواهد بود، زیرا بازده بالاتر اوراق حمایتی برای این ارز ایجاد نمیکند. فروشندگان پوند در بازار، سطح ۱.۲۷۰۷ دلار—کف ۷ آوریل ۲۰۰۵—را بهعنوان هدف بعدی در نظر دارند.

در این میان، بانک انگلستان باید پیامدهای بودجه را مدیریت کند. پس از گزارش ضعیف CPI ماه اکتبر، احتمال کاهش نرخ بهره در دسامبر به ۸۲ درصد رسیده است. اگر واکنش بازار به بودجه شدید باشد، میتواند این انتظارات را تقویت کند و حتی زمانبندی کاهش بعدی ۲۵ واحدی نرخ بهره—که اکنون برای جولای قیمتگذاری شده—را جلو بیندازد.

تداوم ضعف ین در غیاب حمایت مؤثر از سوی بانک مرکزی ژاپن

با ادامه پیامهای ضدونقیض اِوِدا رئیس بانک مرکزی ژاپن درباره زمانبندی افزایش بعدی نرخ بهره و اعلام بسته محرک ۲۱.۳ تریلیون ینی (معادل ۱۳۵ میلیارد دلار) توسط نخستوزیر «تاکایچی»—که بزرگترین بسته حمایتی از سال ۲۰۲۲ تاکنون است—فشار بر ین همچنان ادامه دارد. انتشار CPI توکیو در روز جمعه آینده میتواند شگفتی صعودی ایجاد کرده و اندکی از این فشار بکاهد، اما احتمالاً برای تغییر روند غالب کافی نخواهد بود.

در همین حال، مداخلات کلامی از سوی مقامات شدت گرفته، زیرا جفتارز دلار/ین روز پنجشنبه تا سطح ۱۵۷.۸۸ پیش رفت. اگر این روند ادامه یابد و دلار/ین از سقف سال ۲۰۲۵ در ۱۵۸.۶۶ عبور کند و به محدوده حساس ۱۶۰ برسد، احتمال مداخله واقعی بانک مرکزی ژاپن بهطور جدی افزایش مییابد.

نکته مهم آنکه با توجه به انتظار کاهش نقدینگی در روزهای پایانی هفته آینده—بهدلیل تعطیلات آمریکا—این دوره میتواند بهترین زمان برای مداخله BoJ باشد؛ دورهای که امکان ایجاد یک اصلاح قابلتوجه و سریع در دلار/ین، در صورت لزوم، بیش از همیشه فراهم خواهد بود.

✔️ بیشتر بخوانید: چرخش راست در سیاست ژاپن؛ تأثیر تاکایچی بر اقتصاد و دیپلماسی

توافق احتمالی صلح، فشار تازهای بر نفت وارد میکند

تحولات جدید در پرونده جنگ اوکراین و روسیه، بار دیگر بهعنوان محرکی مهم برای بازار نفت مطرح شده است. چشمانداز آتشبس احتمالی، در کنار رشد ضعیف اقتصادی و مازاد عرضه، ساختاری نزولی برای نفت ایجاد کرده و قیمتها را به سمت آزمون دوباره کفهای اکتبر سوق میدهد؛ سطوحی که فاصله چندانی با کف پنجساله ۵۵.۶۰ دلار در اوایل ماه مه ندارند.

در مقابل، اگر مذاکرات صلح شکست بخورد و درگیریها دوباره تشدید شود؛ بهویژه اگر اوکراین زیرساختهای نفت و گاز روسیه را هدف قرار دهد، بازار میتواند شاهد جهش قابلتوجهی در قیمت انرژی باشد؛ جهشی که میتواند جریان نزولی فعلی را کاملاً معکوس کند و بازار را وارد فاز جدیدی از ریسکهای ژئوپلیتیک کند.

آیا ارزهای حاشیهای میتوانند افت هفتگی خود را جبران کنند؟

پس از آنکه دلار آمریکا هفتهای قدرتمند را پشتسر گذاشت و فشار سنگینی بر دلار استرالیا، نیوزیلند و کانادا وارد کرد، تقویم اقتصادی هفته آینده میتواند فرصتی برای بازگشت این ارزها فراهم کند.

گزارش تورم استرالیا (CPI)، نشست بانک مرکزی نیوزیلند (RBNZ) و انتشار GDP فصل سوم کانادا سه محرک اصلی خواهند بود که میتوانند مسیر این ارزها را تا پایان سال تعیین کنند.

در این میان، بهنظر میرسد دلار استرالیا بیشترین ظرفیت را برای بهرهبرداری از هرگونه ضعف جدید در دلار آمریکا دارد، بهویژه اگر دادههای تورمی قویتر از انتظار منتشر شوند. در طرف مقابل، دلار نیوزیلند همچنان آسیبپذیرترین ارز این گروه است، زیرا RBNZ در مسیر کاهش تهاجمی نرخ بهره قرار گرفته و فضای حمایتی چندانی برای این ارز باقی نگذاشته است.