دلار آمریکا به روند صعودی خود ادامه میدهد، در حالی که تحولات سیاسی در فرانسه و ژاپن بر دو مؤلفه اصلی شاخص دلار یعنی یورو و ین فشار وارد کردهاند.

ضربالاجل امروز برای تشکیل دولت جدید در فرانسه خطراتی را برای یورو به همراه دارد، اما به نظر میرسد رشد اخیر دلار بیش از حد بوده و صورتجلسه امروز فدرال رزرو با گرایشهای انبساطی میتواند اصلاحی در این روند ایجاد کند.

در سوی دیگر، بانک مرکزی نیوزیلند با کاهش ۵۰ نقطه پایه نرخ بهره، بازار را غافلگیر کرد.

دلار امریکا: روایت داخلی آمریکا رشد شدید دلار را توجیه نمیکند

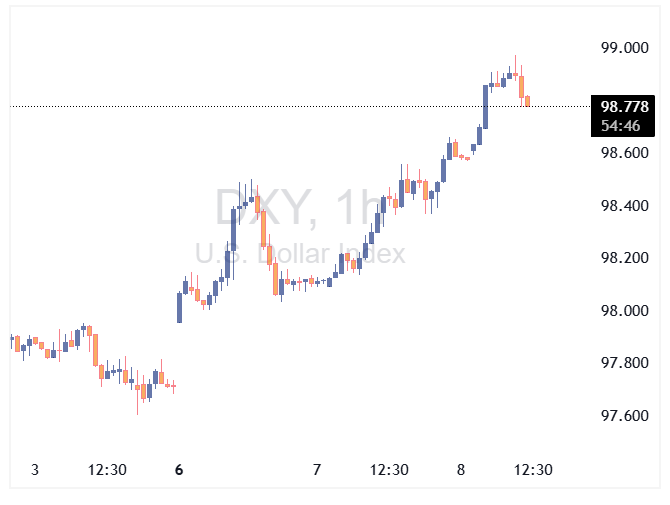

عملکرد قوی دلار از ابتدای هفته عمدتاً ناشی از تحولات منفی سیاسی در فرانسه و ژاپن بوده است. این دو ارز ۷۱٪ وزن شاخص دلار را تشکیل میدهند که اکنون در بالاترین سطح خود از اوایل ماه اوت قرار دارد.

تعطیلی دولت آمریکا که همچنان بدون نشانهای از حل باقی مانده، بهتنهایی عامل مثبتی برای دلار نیست اما در مقایسه با بحرانهای سیاسی فرانسه و ژاپن، «شر کمتر» محسوب میشود. این وضعیت همچنین با متوقف کردن گمانهزنیها درباره ضعف بازار کار، به نفع دلار عمل کرده است.

برنده بزرگ فعلاً طلاست که به سطح تاریخی ۴۰۰۰ دلار در هر اونس رسیده و استراتژیستهای کالایی ما (تیم تحلیل ING) فضای بیشتری برای رشد آن میبینند.

صورتجلسه امروز فدرال رزرو از نشست سپتامبر میتواند قدرت روند صعودی دلار را به چالش بکشد.

برداشت عمومی پس از کاهش نرخ بهره توسط فدرال رزرو این بود که بیانیه و نمودار نقطهای (دات پلات) گرایش انبساطی دارند، اما کنفرانس مطبوعاتی جروم پاول لایهای از احتیاط را اضافه کرد و برخلاف انتظارها، مسیر مشخصی برای کاهشهای متوالی ترسیم نکرد.

صورتجلسه امروز نشان خواهد داد که اجماع درون کمیته بازار آزاد درباره نرخها، اشتغال و تورم چگونه است.

یکی از منابع بالقوه فشار نزولی بر دلار، هرگونه حمایت از کاهش ۵۰ نقطه پایه است. تنها استیون میران به آن رأی داده بود و پاول گفته بود «هیچ حمایت گستردهای» برای چنین اقدامی وجود ندارد — اما آیا اعضای دیگری نیز بهطور علنی درباره آن صحبت کردهاند؟

با بررسی قیمتگذاری ضمنی نرخ بهره در بازار OIS، برداشت ما این است که بازار هنوز در پیشبینی کاهشها بیش از حد محتاط است.

اکنون ۴۵ نقطه پایه کاهش برای دسامبر قیمتگذاری شده، اما فراتر از آن، قیمتگذاری محافظهکارانه است — تنها ۶۷ نقطه پایه تا پایان سهماهه اول ۲۰۲۶.

در همین محدوده است که احتمال بازتسعیر انبساطی و ضعف دلار وجود دارد.

علاوه بر صورتجلسه فدرال رزرو، تمرکز زیادی بر اخبار مربوط به تعطیلی دولت آمریکا باقی خواهد ماند.

با توجه به اینکه دلار از این موضوع آسیب چندانی ندیده، معتقدیم هرگونه نشانهای از گفتوگوهای سازنده میان احزاب تنها حمایت محدود و کوتاهمدتی برای دلار ایجاد خواهد کرد.

یورو: تمرکز امروز بر فرانسه است

نخستوزیر مستعفی فرانسه از سوی رئیسجمهور مکرون مأمور شده تا آخرین تلاش خود را برای متحد کردن پارلمان بهشدت دوقطبیشده و تشکیل دولتی که بتواند مسائل فوری بودجهای را حل کند، انجام دهد.

ضربالاجل این تلاشها برای امشب تعیین شده است.

در صورت شکست مذاکرات، انتخابات زودهنگام پارلمانی به سناریوی پایه تبدیل خواهد شد و همچنین احتمال استعفای مکرون افزایش مییابد — هرچند این احتمال بسیار کمتر است.

بازارهای شرطبندی احتمال برگزاری انتخابات تا پایان هفته آینده را ۶۰ تا ۶۵ درصد و احتمال پایان ریاستجمهوری مکرون تا پایان سال را تنها ۱۵ درصد برآورد کردهاند.

اگر انتخابات زودهنگام اعلام شود، ممکن است شاهد افت ۰.۲ تا ۰.۵ درصدی EURUSD باشیم، زیرا این امر به معنای تأخیر در تصمیمات بودجهای و فشار بیشتر بر اوراق قرضه دولتی فرانسه (OATs) خواهد بود.

حتی اگر امروز دولت جدیدی تشکیل شود، بهدلیل شکنندگی توافقات سیاسی، احتمالاً تأثیر مثبتی قابلتوجهی بر یورو نخواهد داشت.

اما با توجه به دیدگاه ما مبنی بر اینکه صورتجلسه امروز فدرال رزرو میتواند فشار نزولی بر دلار وارد کند و رشد اخیر دلار بیش از حد بوده، معتقدیم بازگشت EURUSD به سطح ۱.۱۷۰ محتملتر از افت به ۱.۱۵۰ در روزهای آینده است.

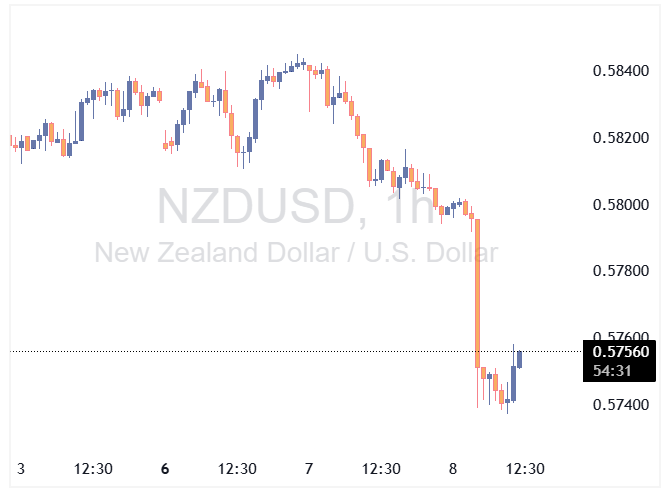

دلار نیوزیلند: RBNZ پس از کاهش ۵۰ نقطه پایه احتمالاً دوباره نرخ را کاهش میدهد

بانک مرکزی نیوزیلند امروز با کاهش ۵۰ نقطه پایه نرخ بهره بازار را غافلگیر کرد.

راهنماییهای بعدی نیز گرایش انبساطی داشتند و نشان دادند که بانک مرکزی آماده کاهشهای بیشتر است — که منجر به افت ۱٪ در NZDUSD شد.

ما از این تصمیم شگفتزده شدیم؛ زیرا تصور میکردیم نبود دادههای تورمی سهماهه سوم باعث احتیاط بیشتر در کاهش نرخها شود.

اما به نظر میرسد بانک مرکزی نیوزیلند (RBNZ) تمرکز خود را بهطور کامل بر حمایت از فعالیت اقتصادی گذاشته و افت بزرگتر از انتظار تولید ناخالص داخلی در سهماهه دوم برای اعمال این کاهش بزرگ کافی بوده است.

اکنون انتظار داریم در ماه نوامبر نرخ بهره ۲۵ نقطه پایه دیگر کاهش یابد و به ۲.۲۵٪ برسد و احتمال خوبی برای کاهش بعدی به ۲.۰٪ در اوایل ۲۰۲۶ وجود دارد.

معتقدیم NZDUSD با توجه به دیدگاه نزولی ما نسبت به دلار آمریکا در این فصل، هنوز فضای بازیابی دارد، اما در برابر ارزهای دیگر — بهویژه AUD — ممکن است همچنان عقبمانده ظاهر شود.

منبع: ING