- ین در محاصره: بهبود فضای ریسکپذیری (اشتهای خرید) و احتمال دادههای ضعیف تورم در توکیو، ین را به ضعیفترین ارز گروه G10 تبدیل کرده است.

- اثر انویدیا بر دلار: سود غافلگیرکننده انویدیا باعث شده سرمایهگذاران از ارزهای دفاعی (مثل دلار و ین) فاصله بگیرند و به سمت بازارهای پرریسکتر بروند.

- سیگنال نرخ بهره ژاپن: علیرغم فشارهای سیاسی، احتمال افزایش نرخ بهره ژاپن در ماه ژوئن همچنان نزدیک به ۱۰۰٪ قیمتگذاری شده است.

- داده مدعیان اولیه بیکاری آمریکا برای امروز در سطح ۲۱۶ هزار نفر پیشبینی شده؛ دادهای کماثر برای بازار.

خلاصه این مقاله رو برات صوتی کردیم؛ همینجا گوش کن.

ما (تیم تحلیل ING) کاملاً به بازقیمتگذاری انبساطی (داویش) در انتظارات مربوط به بانک مرکزی ژاپن پس از انتصابهای اخیر اعتماد نداریم، اما فضای مثبت ریسکپذیری (پس از انتشار سود قوی انویدیا) و دادههای ضعیف تورم توکیو در شب گذشته میتواند برای مدتی دیگر ین را تحت فشار نگه دارد.

دلار نیز با وجود برتری قابلتوجه در نرخ بهره، همچنان با برخی ریسکهای نزولی مواجه است.

این گزارش بر پایه مقاله منتشرشده توسط بانک ING و بازخوانی یوتوتایمز برای مخاطبان فارسیزبان تنظیم شده است.

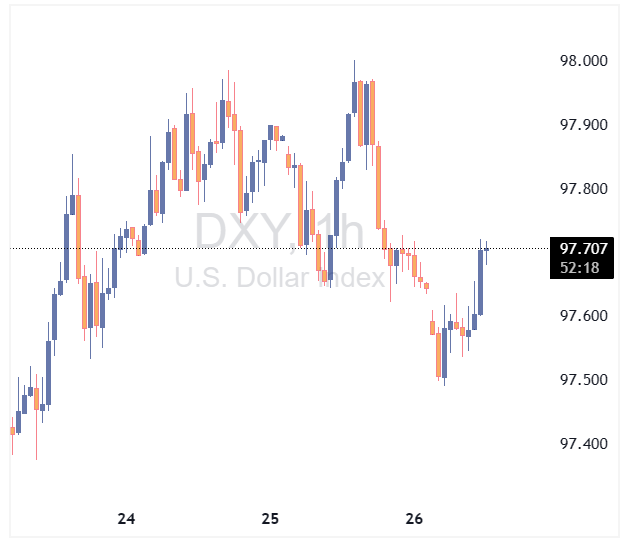

دلار آمریکا (USD): فضای مثبت میتواند همچنان به ضرر ارزهای دفاعی باشد

گزارش سود قوی شرکت انویدیا حمایت بیشتری از بازار ایجاد کرد و روز گذشته را که برای بازار سهام روز خوبی بود، با قدرت به پایان رساند. ارزهای با بتای بالا پیش از انتشار گزارش سود (انویدیا) در معاملات پس از ساعت رسمی بازار رشد کرده بودند و این گزارش در کوتاهمدت تأثیر معناداری بر بازار فارکس نداشت.

بهبود فضای ریسکپذیری طی ۲۴ ساعت گذشته به دلار فشار وارد کرده است و در میان ارزهای گروه ده (G10)، تنها ین عملکرد ضعیفتری از دلار داشته است (در بخش ین توضیح داده میشود).

تعدیل قیمت نفت نیز نقش دارد؛ زیرا بازارها دلیلی برای قیمتگذاری تشدید تنشهای ژئوپلیتیک نمیبینند.

احتمال حمله آمریکا به ایران تا پایان ماه مارس در پلتفرم Polymarket — که اخیراً دقیقترین محرک قیمت نفت بوده — طی چند روز گذشته در حدود ۶۰٪ ثابت مانده است. در شرایط فعلی، هرگونه تشدید تنش در این حوزه محتملترین محرک برای یک رشد گسترده دلار خواهد بود؛ بهویژه با توجه به اطمینانبخشی ناشی از نتایج انویدیا و نبود انتشار دادههای مهم اقتصادی.

مهمترین داده امروز آمریکا آمار مدعیان بیکاری است. پیشبینی میشود مدعیان اولیه اندکی افزایش یافته و به ۲۱۶ هزار نفر برسد، در حالی که درخواستهای ادامهدار کمی کاهش یابد — دادههایی که بعید است بازار را به شکل جدی حرکت دهند.

در مجموع، ممکن است امروز شاهد نوعی ثبات در دلار باشیم، هرچند برخی ریسکهای نزولی باقی ماندهاند؛ زیرا اخبار مثبت ناشی از سود انویدیا میتواند بازارها را برای مدتی بیشتر از ارزهای دفاعی دور نگه دارد.

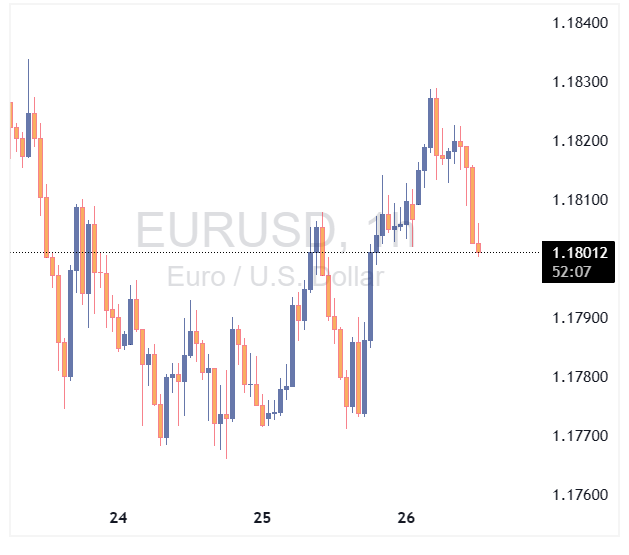

یورو (EUR): سخنرانی لاگارد امروز

رئیس بانک مرکزی اروپا، کریستین لاگارد، امروز در کمیته اقتصادی پارلمان اتحادیه اروپا (ECON) سخنرانی خواهد کرد. او اخیراً بر ایده «تصمیمگیری چابک» در سیاست پولی تأکید کرده است، اما شواهد کافی وجود ندارد که بازارها چیزی جز تثبیت نرخ بهره برای باقی سال ۲۰۲۶ را قیمتگذاری کنند.

دادههای تورم در روزهای آینده نیز احتمالاً تغییر معناداری در انتظارات نرخ بهره ایجاد نخواهند کرد. در حال حاضر، اختلاف نرخ بهره کوتاهمدت میان یورو و دلار همچنان از EURUSD حمایت نمیکند، اما ما هنوز بازگشت کافی اعتماد به دلار را مشاهده نکردهایم که بتوان انتظار یک حرکت نزولی بزرگ دیگر را داشت. سطح 1.1750 همچنان سطح حمایتی مناسبی محسوب میشود، مگر اینکه تنش بزرگی در موضوع ایران رخ دهد.

ین ژاپن (JPY): در آبهای متلاطم

ین طی چند روز گذشته تحت فشار قرار گرفته است؛ پس از گزارشهایی درباره نگرانی نخستوزیر تاکایچی نسبت به ادامه افزایش نرخ بهره و همچنین انتصاب دو عضو جدید بانک مرکزی ژاپن (آیانو ساتو و توایچیرو آسادا) که رویکردی انبساطی دارند.

با این حال، به نظر ما این تحولات دلیلی برای تجدیدنظر در مسیر عادیسازی تدریجی سیاست پولی بانک مرکزی ژاپن نیست.

یکی از دو عضو خروجی (نوگوچی) انبساطیترین صدا در بانک مرکزی بود و عضو دیگر (ناکاگاوا) نیز رویکردی خنثی تا انبساطی داشت. در نهایت، توازن میان اعضای متمایل به سیاست سختگیرانه و انبساطی احتمالاً تغییر چشمگیری نخواهد کرد و ما معتقدیم دادههای اقتصادی همچنان عامل اصلی تصمیمگیری خواهند بود.

فشار دولت بر بانک مرکزی میتواند یک عامل غیرقابل پیشبینی باشد، اما اگر بازارها کاهش استقلال بانک مرکزی ژاپن را قیمتگذاری کنند، ریسکهای آشکار برای ین ایجاد خواهد شد که برای دولت تاکایچی مطلوب نخواهد بود.

برآورد ما از سیاست بانک مرکزی ژاپن تغییری نکرده است: افزایش نرخ بهره در ماه ژوئن تا سطح ۱٪. قیمتگذاری بازار طی چند روز گذشته نوسان داشته، اما برخی اظهارنظرهای نسبتاً سختگیرانه (هاوکیش) شب گذشته از سوی یکی از اعضای بانک مرکزی باعث شده احتمال افزایش نرخ در ژوئن دوباره به نزدیک ۱۰۰٪ برسد.

با این حال، در کوتاهمدت چشمانداز ین همچنان مبهم است. بهبود فضای ریسکپذیری باعث افزایش موقعیتهای فروش ین شده و ما انتظار داریم کاهش سریعتر از انتظار تورم هسته توکیو در گزارش فردا (تا سطح ۱.۶٪) بازار را به سمت گمانهزنیهای انبساطی سوق دهد.

سطح 157.7 — سقف ثبتشده در ۹ فوریه — ممکن است در روزهای آینده آزمایش شود و عبور از آن میتواند ریسک مداخله ارزی را دوباره مطرح کند. با این حال، احتمال زیادی وجود دارد که مقامات ژاپنی تا رسیدن نرخ به 160 اقدام عملی انجام ندهند.