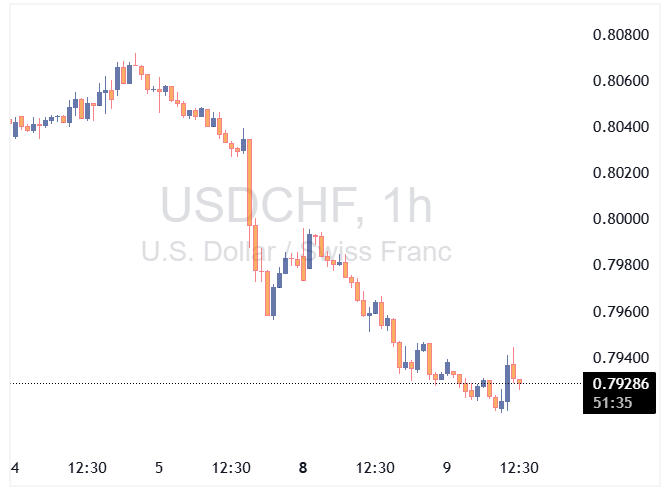

بازارها آرام هستند و دلار اندکی ضعیفتر از آنچه انتظار داشتیم معامله میشود. نکته مهم امروز، بازبینی سالانه مقدماتی دادههای اشتغال ایالات متحده است؛ جایی که احتمال دارد رقم سالانه تا ماه مارس حدود ۷۰۰ هزار نفر کمتر اصلاح شود. در همین حال، ما به مصاحبهای از «مارتین اشلگل» رئیس بانک ملی سوئیس اشاره کردیم که در آن نسبت به قدرت گرفتن فرانک سوئیس انعطاف بیشتری نشان داده است.

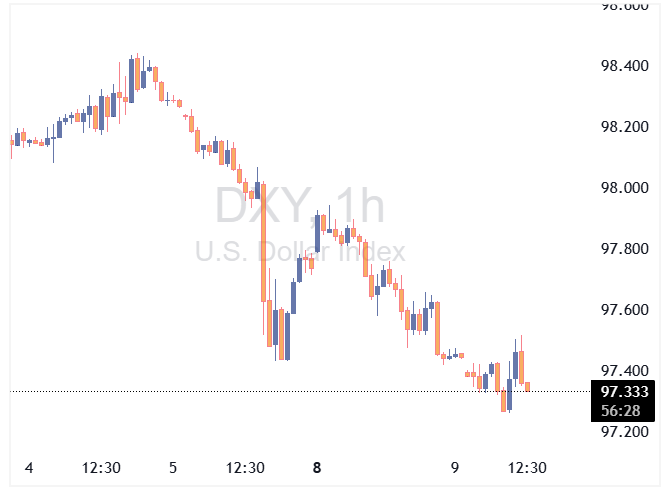

دلار آمریکا: تمرکز بر بازبینی دادههای اشتغال

جدیدترین مرحله روند نزولی دلار به دلیل ضعف بازار کار آمریکا شکل گرفته است. دادههای اشتغال غیرکشاورزی (NFP) در ماههای ژوئیه و اوت، فدرال رزرو را وادار کرده تا فرضیه خود درباره «بازار کار قوی» را بازنگری کند و به نظر میرسد فدرال هفته آینده چرخه کاهش نرخ بهره را از سر بگیرد. دادههای امروز آمریکا میتواند جزئیات بیشتری از این بازنگری در بازار کار نشان دهد، زیرا بازبینی سالانه شاخص تا ماه مارس منتشر خواهد شد.

در سخنرانی اخیر، «کریستوفر والر» عضو فدرال رزرو، گفت که این بازنگری کاهشی میتواند ماهانه معادل ۶۰ هزار نفر باشد. شاید به همین دلیل اجماع برای بازبینی امروز حدود ۷۰۰ هزار نفر در رقم سالانه است. همین زمان در سال گذشته، بازبینی مقدماتی معادل منفی ۸۱۸ هزار نفر بود و به نظر میرسد تنها مشاهده عددی بزرگتر از این بتواند باعث افت تازهای در نرخهای بهره کوتاهمدت آمریکا و دلار شود.

امروز همچنین شاخص اعتماد کسبوکارهای کوچک NFIB برای ماه اوت منتشر میشود که انتظار میرود پس از افت در آوریل، افزایش نشان دهد. با این حال، احتمالاً مؤلفه اشتغال در این شاخص مهمتر از بخش «قیمتهای پرداختی» خواهد بود.

دلار هفته را اندکی ضعیفتر از انتظار ما آغاز کرده است. ما همچنان فکر میکنیم که نرخهای بازار پول کوتاهمدت آمریکا میتوانند تا موعد مالیات شرکتها در دوشنبه آینده کمی سفتتر شوند و این شاید باعث تقویت موقت دلار شود، اما باید منتظر ماند و دید.

شاخص دلار میتواند در محدوده ۹۷.۱۰/۲۰ حمایت شود، پیش از آنکه مستقیماً کف سال در ۹۶.۳۵ را بیازماید. اما رشد قابل توجه طلا و نقره نشان میدهد که سرمایهگذاران همچنان به دنبال پوششهای تورمی هستند – چیزی که دلار بدون تردید نیست.

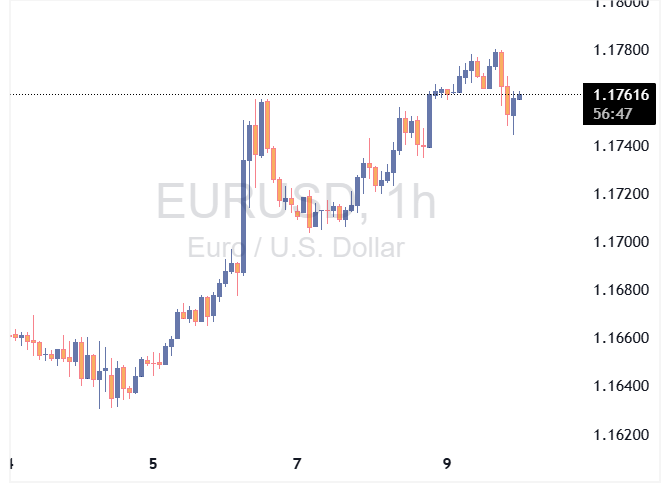

یورو: سیاست فرانسه عامل فشار

همانطور که انتظار میرفت، نخستوزیر فرانسه «فرانسوا بایرو» دیروز رأی اعتماد پارلمان را از دست داد و استعفای خود را تقدیم کرد. همانطور که همکارم «شارلوت دو مونتپلیر» نوشت، اکنون پرسش این است که آیا احزاب سیاسی ناهمسو ابتدا درباره «چه چیزی» (چگونگی توافق بر سر بودجه) به توافق میرسند یا ابتدا بر سر «چه کسی» باید دولت را رهبری کند. هیچیک از این موارد خبر خوبی برای یورو محسوب نمیشود و بدون شک باعث عملکرد ضعیف دورهای اوراق قرضه دولتی فرانسه خواهد شد، زیرا سرمایهگذاران درباره احتمال مجبور شدن «مکرون» به برگزاری انتخابات زودهنگام گمانهزنی میکنند.

با این حال، جفتارز EURUSD وضعیت مناسبی دارد. افت نرخهای کوتاهمدت آمریکا، هزینههای پوشش ریسک دلار برای سرمایهگذاران اروپایی در داراییهای آمریکایی را به ۲.۱۲٪ در سال – کمترین سطح از اوایل آوریل – رسانده است. این امر باید بهویژه سرمایهگذاران درآمد ثابت را ترغیب کند تا نسبتهای پوشش ریسک دلاری خود را افزایش دهند و بر نرخ نقدی دلار فشار وارد کنند. فقط اینکه داستان بازار پول آمریکا در بالا، ما را از پیشبینی حرکت پرقدرت فراتر از سقف ۱.۱۸۳۰ بازمیدارد.

تقویم اقتصادی منطقه یورو امروز آرام است، اما سخنرانی دو مقام بانک مرکزی اروپا را داریم: «یواخیم ناگل» و «فرانسوا ویلروی دو گالو» که هر دو در اجلاس نوآوری BIS حضور دارند. به نظر نمیرسد آنها در آستانه نشست پنجشنبه بانک مرکزی اروپا، درباره سیاست پولی اظهارنظر مهمی داشته باشند.

جفتارز EURUSD ممکن است موقتاً در محدوده ۱.۱۷۹۰/۱۸۰۰ متوقف شود. اما هدف چندماهه بدون شک سطح ۱.۲۰ خواهد بود.

فرانک سوئیس: تحمل بیشتر SNB در برابر قدرت فرانک

به ندرت از بانک ملی سوئیس خبری میشنویم، اما در مصاحبهای جامع که دیروز منتشر شد، رئیس بانک «مارتین اشلگل» نسبت به قدرت گرفتن فرانک سوئیس انعطاف بیشتری نشان داد. این امر در زمانی رخ داده که جفتارز EURCHF نزدیک ۰.۹۳ و USDCHF زیر ۰.۸۰ معامله میشوند – یعنی زمانی که فرانک به طور اسمی بسیار قوی است و نرخ تورم سالانه تنها ۰.۲٪ است.

دو نکته از مصاحبه برجسته بود: نخست اینکه بازگرداندن نرخهای بهره منفی مستلزم شرایط بسیار دشوار خواهد بود. نرخ سیاستی بانک ملی سوئیس در حال حاضر صفر است و نشست بعدی آن در ۲۵ سپتامبر برگزار میشود. دوم اینکه «با توجه به اینکه قیمتها و در نتیجه هزینهها برای شرکتها در کشورهای دیگر بسیار سریعتر در حال افزایش است، تقویت واقعی فرانک به آن اندازه که در نگاه اول به نظر میرسد چشمگیر نیست.» ما (تیم تحلیل ING) در مقالات پژوهشی قبلی درباره فرانک واقعی بهطور مفصل بحث کردهایم و اظهارات اشلگل کمی شگفتآور است؛ زیرا فرانک واقعی اکنون در سطوح بالای اوایل ۲۰۲۴ قرار دارد – زمانی که بانک ملی سوئیس رویکردی انبساطیتر در پیش گرفته بود.

ما این اظهارات را نشانهای از آرامش بیشتر بانک مرکزی سوئيس در قبال قدرت فرانک، دورتر شدن احتمال بازگشت نرخهای منفی و در شرایطی که سیاست و پایداری بدهی نقش بیشتری در بازارهای فارکس بازی میکنند، به معنای حمایت بیشتر از موقعیتهای استراتژیک خرید فرانک ارزیابی میکنیم. این اظهارات احتمال بازآزمایی کف امسال جفتارز EURCHF در سطح ۰.۹۲۲۰ را افزایش میدهد.

منبع: ING