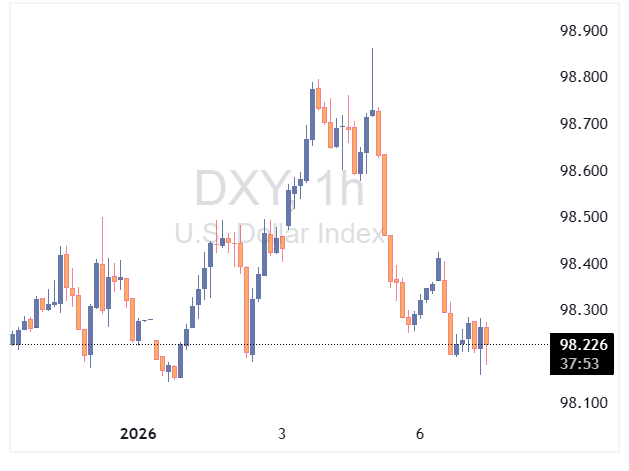

مزایای دلار آمریکا از تحولات ونزوئلا تنها نیمروز دوام آورد. تمرکز بازار بهسرعت دوباره به دادههای اقتصادی بازگشت؛ دادههایی که ضعیف بودند (افت شاخص ISM بخش تولید) و همزمان بازار سهام نیز ریسکهای ژئوپلیتیک را نادیده گرفت.

با این حال، ما همچنان در کوتاهمدت سوگیری صعودی ملایمی نسبت به دلار حفظ کردهایم؛ چرا که نگاه بیشازحد آرام بازار به تحولات ژئوپلیتیک، داراییهای پرریسک و ارزهای پرنوسان (High-Beta) را در برابر شوکهای احتمالی آسیبپذیر کرده است.

دلار آمریکا | نگاه آرام بازار به ونزوئلا

بیش از ۴۸ ساعت پس از عملیات نظامی آمریکا در ونزوئلا، نشانههای آن تقریباً از بازار ارز محو شده است. موج اولیه پناه بردن سرمایهگذاران به دلار در صبح دوشنبه بسیار کوتاهمدت بود؛ چرا که نشانههای اولیه از آغاز گفتوگو میان آمریکا و جانشین مادورو، دلسی رودریگز، احتمال اقدام نظامی مجدد آمریکا در آینده نزدیک را کاهش داده است.

ارزیابی اولیه ما از تأثیر تحولات ونزوئلا بر دلار آمریکا در کوتاهمدت خنثی تا اندکی مثبت است؛ افزایش ریسک ژئوپلیتیک وجود دارد، اما پیامدهای جدی برای اقتصاد آمریکا یا بازار نفت دیده نمیشود.

در افق میانمدت، در صورتی که بازارها به این جمعبندی برسند که عرضه نفت افزایش خواهد یافت و قیمت نفت کاهش پیدا کند، این عامل میتواند به زیان دلار تمام شود.

دادههای ضعیف اقتصادی؛ عامل اصلی عقبنشینی دلار

عملکرد مثبت بازارهای سهام در روز گذشته، با وجود ریسکهای ژئوپلیتیک، مهمترین عامل بازگشت دلار از اوجهای کوتاهمدت بود؛ دادهها نیز در این روند نقش داشتند.

شاخص ISM بخش تولید آمریکا در دسامبر به زیر ۴۸ واحد سقوط کرد؛ چهارمین افت متوالی ماهانه و پایینترین سطح از اکتبر ۲۰۲۴.

همزمان، شاخص سفارشات معوق به ۴۵.۸ کاهش یافت که نشانهای از احتمال انباشت موجودی انبارها و حتی فشار بر اشتغال در ماههای آینده است.

این دادهها میتواند فضای ملایمتری را پیش از انتشار شاخص ISM بخش خدمات در روز آینده ایجاد کند. تقویم اقتصادی امروز آمریکا تنها شامل PMI نهایی S&P برای دسامبر است که معمولاً اثر قابلتوجهی بر بازار ندارد.

از منظر فدرال رزرو نیز سخنرانیهایی از سوی بارکین (مایل به انقباض، بدون حق رأی) و میران (بسیار متمایل به انبساط، با حق رأی) در پیش است.

چرا همچنان به دلار خوشبین هستیم؟

با وجود افت سریع تقاضای امن برای دلار، همچنان در کوتاهمدت نگاه صعودی ملایمی به دلار داریم.

ژانویه از منظر فصلی معمولاً به نفع دلار است و نگاه بیشازحد آرام بازار به ریسکهای ژئوپلیتیک میتواند در صورت تشدید تنشها، بهویژه در آمریکای لاتین یا حتی گرینلند، به ضرر داراییهای پرریسک و ارزهای پرنوسان تمام شود.

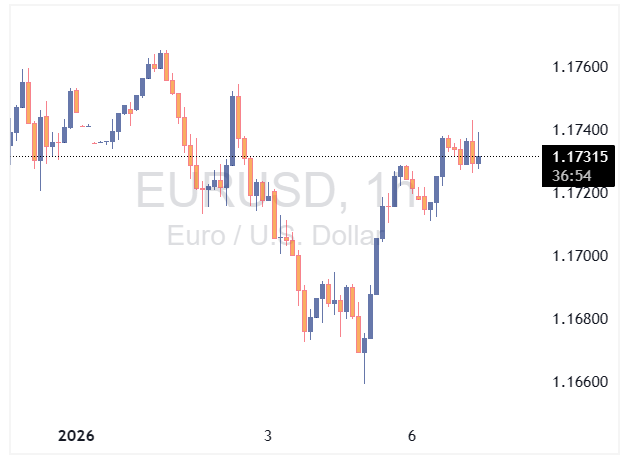

یورو | کاهش اندک تورم اهمیت زیادی ندارد

امروز در چند کشور اتحادیه اروپا تعطیل رسمی است و این موضوع میتواند حجم معاملات بازار ارز را کاهش دهد. با این حال، آلمان بعدازظهر امروز دادههای تورم دسامبر را منتشر میکند. انتظار میرود تورم سالانه از ۲.۳٪ به ۲.۱٪ کاهش یابد؛ رقمی مطابق با اجماع بازار که میتواند پیشبینی تورم ۲.۰٪ منطقه یورو در روز آینده را تأیید کند.

با وجود برخی اظهارنظرهای پراکنده از سوی اعضای متمایل به کاهش نرخ بهره در ECB، بازارها همچنان با چهرههای انقباضی مانند ایزابل اشنابل همسو هستند؛ کسی که بهروشنی اعلام کرده کاهش نرخ بهره در آینده قابل پیشبینی نیست.

مگر آنکه بازبینیهای جدی در چشمانداز رشد اقتصادی رخ دهد، کاهشهای جزئی تورم بهتنهایی برای تغییر انتظارات بازار نسبت به سیاست پولی سال ۲۰۲۶ کافی نخواهد بود.

نقش دلار در EURUSD و ریسک گرینلند

جفتارز EURUSD عمدتاً تحت تأثیر سمت دلار قرار دارد. موضع به شدت تهاجمی آمریکا نسبت به گرینلند یک ریسک حاشیهای اما مهم است که باید زیر نظر داشت.

در این زمینه، EURDKK میتواند شاخص مناسبی باشد؛ این جفتارز در حال حاضر در سطوح قوی نسبت به نرخ برابری رسمی معامله میشود و در صورت اقدام نظامی آمریکا در گرینلند، احتمالاً نیازمند مداخله سنگین بانک مرکزی دانمارک خواهد بود.

در صورت عدم تشدید تنشها، انتظار داریم EURUSD در کوتاهمدت در حوالی سطح 1.170 تثبیت شود.

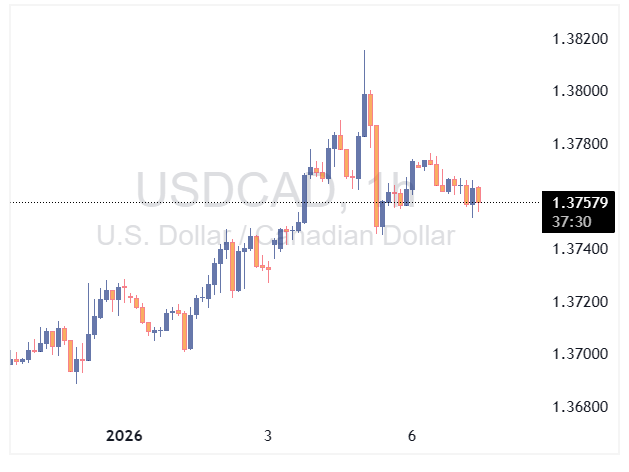

دلار کانادا | در موقعیتی شکننده

دلار کانادا از ابتدای هفته تاکنون ضعیفترین ارز گروه ده (G10) بوده است. بازارها بهوضوح در حال قیمتگذاری ریسک افزایش احتمالی عرضه نفت ونزوئلا هستند؛ موضوعی که به زیان نفت سنگین و پرگوگرد کانادا تمام میشود، نفتی که پیشتر در دوران محدودیت عرضه ونزوئلا با پریمیوم معامله میشد.

اختلاف قیمت Western Canadian Select با WTI در روز دوشنبه اندکی افزایش یافت که نشان میدهد بازار کالاها با احتیاط بالا به این تحولات ژئوپلیتیک واکنش نشان میدهد.

با این حال، آسیبپذیری دلار کانادا فراتر از نفت است. مدل ارزش منصفانه کوتاهمدت ما نشان میدهد که USDCAD باید بالاتر از 1.380 معامله شود.

بهنظر میرسد بازارها همچنان ریسکهای ناشی از عدم قطعیت در بازنگری توافق USMCA و همچنین احتمال کاهش دوباره نرخ بهره توسط بانک مرکزی کانادا در سال ۲۰۲۶ را دستکم گرفتهاند.

در حال حاضر، ما ارزهای پرنوسان دیگری مانند دلار نیوزیلند (NZD)، کرون سوئد (SEK) و کرون نروژ (NOK) را به دلار کانادا ترجیح میدهیم و ریسک حرکت USDCAD به سمت محدوده 1.390 را بالا میدانیم.

منبع: ING