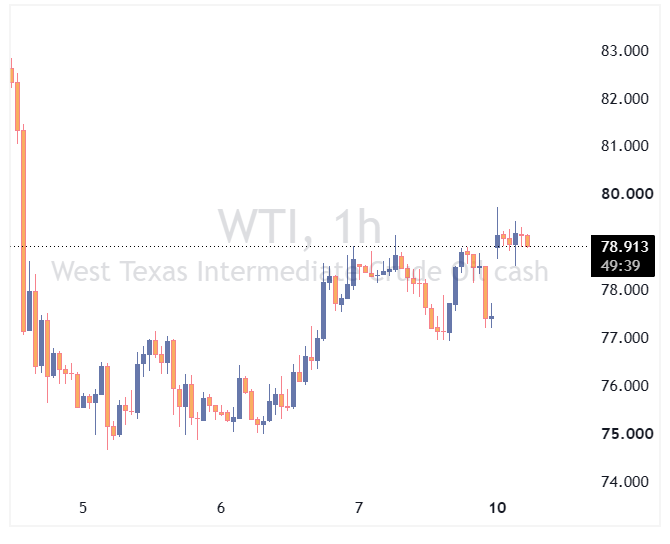

در هفتهای که بالاخره باید انتشار دادههای اقتصادی آمریکا از سر گرفته شود، نکته مهم این است که نتیجه تصمیم بعدی فدرال رزرو در ماه دسامبر اکنون با احتمال ۵۰٪ برای یک کاهش نرخ، بهتر در قیمتها لحاظ شده است. این یعنی احتمالاً دلار نیازی ندارد که بر اساس انتشار صورتجلسه کمیته بازار آزاد در روز چهارشنبه، بیش از حد رشد کند و میتواند جهتگیری خود را از گزارش اشتغال روز پنجشنبه بگیرد.

دلار آمریکا: دلار اکنون بهتر قیمتگذاری شده است

همانطور که فرانچسکو پزوله (تحلیلگر ING) روز جمعه توضیح داد، افت شدید دلار در هفته گذشته واقعاً کمی بیش از حد و با سرعت زیاد رخ داده بود و بازگشت روز جمعه قابلدرک بود. یکی از عوامل تقویت آن، تغییر انتظارات بازار درباره جلسه ۱۰ دسامبر فدرال رزرو بود؛ جایی که احتمال یک کاهش ۲۵ نقطه پایه نرخ بهره اکنون حدود ۵۰٪ قیمتگذاری شده است.

احتمالاً فدرال رزرو با چنین قیمتگذاریای بسیار راحتتر است، با توجه به نبود دادههای قابل اتکا در حال حاضر.

این موضوع همچنین به این معناست که دلار ممکن است مجبور نباشد در واکنش به ریسک رویدادی روز چهارشنبه شب (انتشار صورتجلسه نشست ۲۸-۲۹ اکتبر) بیش از حد رشد کند. یادمان باشد که در آن نشست، جروم پاول صراحتاً تأکید کرد که کاهش نرخ بهره در دسامبر اصلاً قطعی نیست و میان اعضای فدرال رزرو «اختلافنظرهای جدی» وجود دارد.

(توضیح: یعنی بازار مطمئن نیست که فدرال رزرو در دسامبر دوباره نرخ بهره را کم کند، زیرا اعضا درباره آن اختلاف دارند.)

واقعاً به نظر میرسد دادهها و رویدادهای روز چهارشنبه و پنجشنبه این هفته هستند که جهت بعدی دلار را مشخص خواهند کرد. چهارشنبه شب همچنین شرکت انویدیا گزارش درآمد سهماهه خود را منتشر میکند و سپس پنجشنبه، بالاخره گزارش اشتغال ماه سپتامبر – شامل نرخ بیکاری – منتشر میشود.

اجماع فعلی انتظار یک رشد ۵۰ هزارواحدی در اشتغال (NFP) و نرخ بیکاری بدون تغییر در ۴.۳٪ را دارد. این نتیجه احتمالاً خنثی یا کمی حامی دلار است، زیرا برای آنکه فدرال رزرو در دسامبر نرخ را کاهش دهد، نیاز به دادههای واقعاً ضعیفتری از اقتصاد آمریکا وجود دارد.

این هفته همچنین سخنرانان متعددی از فدرال رزرو حضور دارند. مهمترین آنها احتمالاً سخنرانی فیلیپ جفرسون امروز ساعت ۳:۳۰ بعدازظهر به وقت اروپا است.

تکرار پیام اخیر فدرال رزرو مبنی بر اینکه نباید در کاهشهای بیشتر نرخ بهره عجله کرد و اینکه هنوز مشخص نیست نرخ بهره خنثی (نرخی که نه موجب رشد بیش از حد اقتصاد میشود و نه مانع آن) دقیقاً کجاست، احتمالاً اندکی به نفع دلار خواهد بود.

شاخص DXY احتمالاً میتواند بازگشت اخیر خود را حفظ کند و شاید تا محدوده ۹۹.۵۰/۹۹.۶۵ نیز پیشروی کند؛ جایی که احتمالاً رشد آن متوقف خواهد شد.

یورو: تمرکز بر پیشبینیهای پاییزه کمیسیون اروپا

در روز دوشنبه آرام بازار، تمرکز بر پیشبینیهای پاییزه کمیسیون اروپا خواهد بود. در فصل بهار، کمیسیون اروپا پیشبینی رشد تولید ناخالص داخلی منطقه یورو برای سالهای ۲۰۲۵ و ۲۰۲۶ را به ترتیب به ۰.۹٪ و ۱.۴٪ کاهش داده بود و نرخ تورم را نیز ۲.۵٪ و ۱.۷٪ برآورد کرده بود. اکنون خیلی زود است که انتظار ارتقاهای بزرگ در این پیشبینیها داشته باشیم، هرچند رشد تولید ناخالص داخلی منطقه یورو تا اینجای سال کمی بهتر از انتظارات بوده است.

مهمترین دادههای بعدی برای یورو، شاخصهای مقدماتی PMI برای ماه نوامبر در روز جمعه خواهند بود. این شاخصها تاکنون عملکرد خوبی داشتهاند و نشان میدهند کسبوکارها ممکن است در حال سازگار شدن با شرایط نامطمئن جهانی باشند.

در آلمان نیز تحولات جذابی در جریان است؛ جایی که هر اقدام احتمالی برای تثبیت قیمت انرژی در سطح پایین برای صنایع آلمانی، بدون شک توسط بخش تولیدی کشور بهشدت استقبال خواهد شد. باید دید آیا این پیشنهادهای امیدوارکننده جلو خواهند رفت یا خیر.

دلار قویتر، نرخ EURUSD را دوباره به محدوده ۱.۱۶۰۰ بازگردانده است. انتظار میرود اگر این جفتارز به محدوده ۱.۱۵۶۰/۸۰ اصلاح شود، تقاضا وارد بازار شود. همچنین امروز تعداد زیادی از مقامات بانک مرکزی اروپا سخنرانی دارند. احتمالاً تمرکز بازار بیشتر بر فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا خواهد بود که ساعت ۳:۴۵ بعدازظهر در ایرلند سخنرانی میکند. در واقع، بازار اخیراً احتمال نیاز بانک مرکزی اروپا به یک کاهش نهایی نرخ بهره در چرخه انبساط پولی را کمتر کرده است.

پوند بریتانیا: نوسانات شدید

پیگیری پیامهای دولت بریتانیا درباره بودجه ماه نوامبر اخیراً بسیار دشوار بوده است. اینکه آیا افزایش مالیات بر درآمدهای اصلی لازم است یا خیر، همچنان نامشخص است. پس از نوسانات هفته گذشته، اختلاف بازدهی اوراق ۱۰ ساله بریتانیا و آلمان هفته را در سطح ۱۸۶ نقطه پایه به پایان رساند – حدود ۱۴ نقطه پایه بیشتر از کمترین سطح هفته قبل – و این احتمالاً بازتاب این دیدگاه است که دولت کارگر مسیر مصلحتگرایی سیاسی را بر احتیاط مالی ترجیح میدهد و از افزایش عمده مالیاتها خودداری خواهد کرد.

هرچند EURGBP کاهش یافته و نرخهای کوتاهمدت پوند افزایش یافتهاند، به دلیل این تصور که شاید نرخ مالیات بر درآمد افزایش پیدا نکند، ما تردید داریم که EURGBP نیاز داشته باشد خیلی زیر ۰.۸۸ معامله شود – اگر اصلاً چنین شود. و یک گزارش تورم (CPI) ضعیفتر برای ماه اکتبر که فردا منتشر میشود، میتواند دوباره فشار بیشتری بر پوند وارد کند.

منبع: ING