- بروکفیلد مدل کسبوکاری کمسرمایهبر دارد که امکان رشد سود بیش از ۱۵ درصدی همراه با توزیع گسترده سود را فراهم میکند.

- رشد جذب سرمایه، درآمدهای کارمزدی و سرمایه آماده بهرهبرداری، موتور شتابدهنده سودآوری شرکت شدهاند.

- با وجود افت اخیر سهام، ارزشگذاری فعلی در مقایسه با چشمانداز رشد، جذاب به نظر میرسد.

چارلی مانگر زمانی کسبوکارها را به دو دسته تقسیم میکرد: آنهایی که بازدهی تولید میکنند و میتوان سودشان را در پایان سال برداشت، و آنهایی که هرچه سود دارند باید بیوقفه دوباره سرمایهگذاری شود تا جایی که در نهایت، «تمام سود» فقط در قالب تجهیزات و داراییهای انباشتهشده باقی میماند. مانگر همواره از نوع دوم بیزار بود و ترجیح میداد سراغ کسبوکارهایی برود که داراییهای نامشهود، قدرت قیمتگذاری و جریان نقدی واقعی دارند.

در دنیای واقعی، اغلب شرکتها برای رشد سودآوری ناچارند بخشی قابلتوجه از سود خود را مجدداً سرمایهگذاری کنند. یافتن شرکتی که بتواند تقریباً تمام سود خود را به سهامداران پرداخت کند و همزمان رشد معنادار سود هر سهم را حفظ کند، بهغایت نادر است. Brookfield Asset Management از معدود استثناها در این میان است.

این شرکت هدفگذاری کرده است که سود هر سهم خود را با نرخ سالانه حدود ۱۵ درصد افزایش دهد، در حالی که نزدیک به ۹۵ درصد از درآمد خالص خود را میان سهامداران توزیع میکند.

امکان تحقق چنین ترکیبی، ریشه در ماهیت مدل کسبوکار BAM دارد. ساختار کمسرمایهبر (asset-light) شرکت و اتکای آن به کارمزدهای مدیریت داراییها (AUM) باعث میشود رشد ارزش داراییهای مشتریان، بهطور طبیعی به رشد درآمد و سودآوری شرکت منجر شود. جذب سرمایهگذاران جدید یا افزایش تخصیص سرمایه مشتریان فعلی به استراتژیهای BAM نیز این چرخه را تقویت میکند. علاوه بر این، دریافت «کارمزد عملکرد» یا Carry در صورت عبور از آستانههای بازدهی مشخص، میتواند سودآوری شرکت را بهطور قابلتوجهی افزایش دهد.

“

«مانگر همواره از شرکتهایی که ناچار بودند تمام سود خود را صرف سرمایهگذاری مجدد کنند، دوری میکرد و به کسبوکارهایی با مزیتهای نامشهود (مانند برند قوی و قدرت قیمتگذاری) علاقه داشت. از این منظر، BAM دقیقاً در نقطه مقابل آن مدلهای ناکارآمد قرار میگیرد که مانگر از آنها بیزار بود.»

محمد زمانی

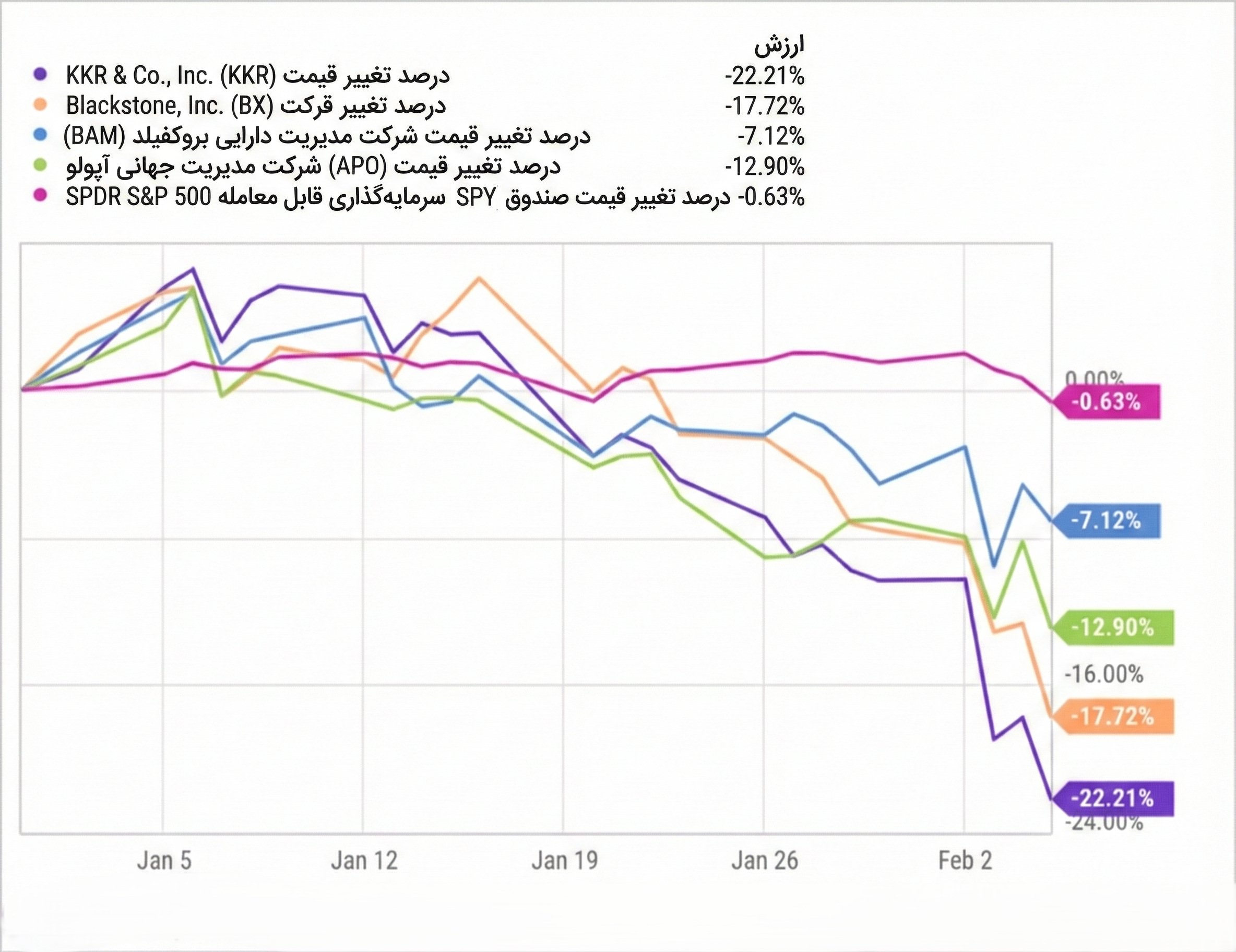

با این حال، بازار در هفتههای اخیر چندان با این نگاه همراه نبوده است. سهام BAM تحت فشار فروش سرمایهگذارانی قرار گرفته که نسبت به میزان در معرضبودن صنعت سرمایهگذاری خصوصی به شرکتهای نرمافزاری ابراز نگرانی کردهاند. هرچند BAM نیز برخی سرمایهگذاریهای نرمافزاری در سبد خود دارد، اما در مجموع، موقعیت آن برای بهرهبرداری از گسترش هوش مصنوعی؛ بهویژه در حوزه زیرساخت و انرژیهای تجدیدپذیر، مناسب ارزیابی میشود.

از ابتدای سال جاری، BAM عملکردی بهتر از رقبایی مانند Blackstone، Apollo Global Management و KKR ثبت کرده، اما با این حال، مجموعاً با افت قیمت سهام مواجه بوده است. همچنین بازدهی آن پایینتر از شاخص S&P 500 قرار گرفته است.

به نظر میرسد BAM بیش از آنکه قربانی ضعف عملکرد خود باشد، گرفتار «سرایت بدبینی» بازار شده است. این شرکت اخیراً نتایج سهماهه چهارم خود را منتشر کرده و نشانهها حاکی از بهبود تدریجی متغیرهای بنیادی است. برای نمونه، در سهماهه پایانی سال، BAM موفق به جذب ۳۵ میلیارد دلار سرمایه شد؛ بالاترین رقم جذب سرمایه فصلی در تاریخ شرکت. مدیریت همچنین اعلام کرده که با توجه به شتابگیری رشد، دستیابی به نرخ رشد سود بالاتر از ۱۵ درصد در سالهای آینده در دسترس است.

تفاوت میان برداشت بازار از وضعیت BAM و واقعیتهای عملیاتی این شرکت، بهخوبی در جریان پرسش یکی از تحلیلگران و پاسخ مدیریت در آخرین کنفرانس درآمدی نمایان شد؛ جایی که نگرانیها درباره مواجهه BAM با بخش نرمافزار و موج هوش مصنوعی، بهطور مستقیم مطرح شد.

در این نشست، مایکل براون از بخش تحقیقاتی بانک UBS، با اشاره به افزایش اضطراب بازار نسبت به اختلالهای ناشی از هوش مصنوعی، از مدیریت خواست تصویری روشن از میزان مواجهه بروکفیلد با شرکتهای نرمافزاری در صندوقهای سرمایهگذاری خصوصی ارائه دهد. او همچنین پرسید که در صورت بروز زیانهای گسترده در این حوزه، واکنش سرمایهگذاران نهادی به داراییهای خصوصی چگونه خواهد بود.

پاسخ این پرسشها را کانر تسکی، مدیرعامل جدید BAM، ارائه کرد؛ پاسخی که عملاً چارچوب نگاه شرکت به هوش مصنوعی را روشن ساخت.

تسکی تأکید کرد که از دید مدیریت، گسترش هوش مصنوعی در مجموع یک عامل مثبت برای کسبوکار بروکفیلد است. به گفته او، این روند، استراتژی شرکت در توسعه زیرساختهای دیجیتال و تأمین انرژی موردنیاز مراکز داده و سامانههای پردازشی را تأیید میکند؛ حوزههایی که از بزرگترین و فعالترین پلتفرمهای BAM بهشمار میروند.

او همچنین توضیح داد که شرکت از مدتها پیش، این روند را بهدقت رصد کرده و تمرکز سازمانی بر هوش مصنوعی، محدود به ماههای اخیر نیست. از همین رو، میزان مواجهه BAM با ریسکهای مستقیم فناوری بسیار محدود است.

به گفته تسکی، پرتفوی بروکفیلد تقریباً بهطور کامل بر داراییهای واقعی با قراردادهای بلندمدت متمرکز است؛ داراییهایی که در آنها شرکت نه ریسک فناوری میپذیرد و نه پروژههای پرریسک مبتنی بر پیشبینیهای غیرقطعی اجرا میکند. این ساختار، شرکت را تا حد زیادی از نوسانات شدید حوزه نرمافزار و فناوریهای نوظهور مصون نگه میدارد.

عملکرد مالی نیز تا حد زیادی این روایت را تأیید میکند. BAM در سهماهه چهارم سال، درآمدهای مبتنی بر کارمزد (Fee-Related Earnings) معادل ۸۶۷ میلیون دلار گزارش کرد که نسبت به مدت مشابه سال قبل، رشدی ۲۸ درصدی را نشان میدهد. سود هر سهم در این بخش به ۰.۵۳ دلار رسید.

در همین دوره، درآمدهای قابل توزیع شرکت به ۷۶۷ میلیون دلار، معادل ۰.۴۷ دلار به ازای هر سهم، رسید؛ رقمی اندکی پایینتر از درآمدهای کارمزدی، اما همچنان در سطحی قدرتمند و سازگار با اهداف رشد بلندمدت شرکت.

مجموع این دادهها نشان میدهد که برخلاف نگرانیهای کوتاهمدت بازار، شرایط عملیاتی و سودآوری BAM در محیط فعلی نهتنها تضعیف نشده، بلکه در مسیر تقویت تدریجی قرار دارد.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

تقویت متغیرهای بنیادی

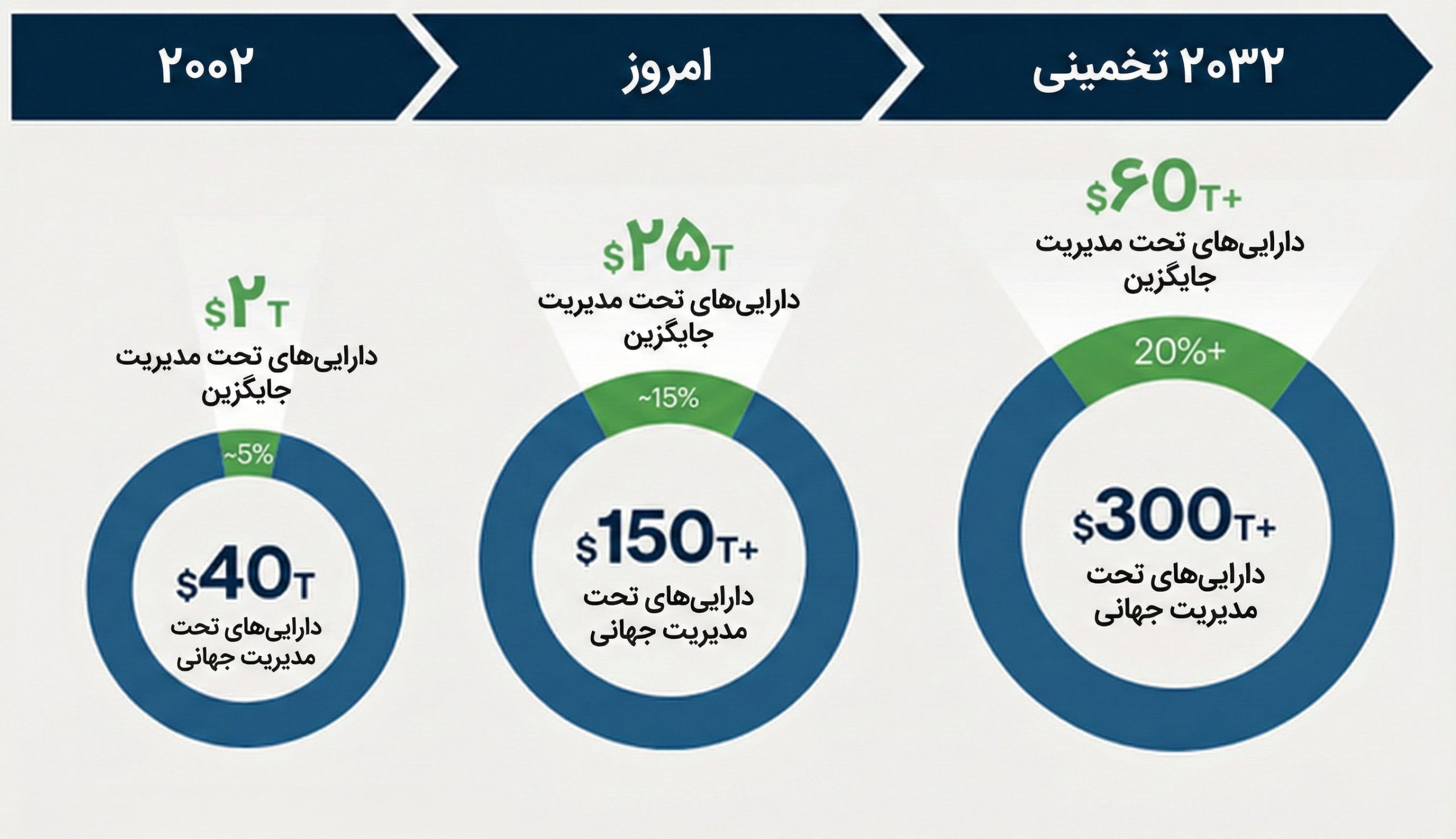

شتابگیری رشد BAM حاصل مجموعهای از عوامل ساختاری است که در سالهای اخیر همزمان تقویت شدهاند. مهمترین محرک، گسترش بازار جهانی داراییهای جایگزین و افزایش تدریجی سهم این داراییها در سبد سرمایهگذاران است.

برآوردها نشان میدهد داراییهای تحت مدیریت جهانی تا سال ۲۰۳۲ تقریباً دو برابر خواهند شد و سهم داراییهای جایگزین از حدود ۱۵ درصد فعلی به بیش از ۲۰ درصد افزایش مییابد. در این میان، سرمایهگذاران خرد همچنان سهم محدودی در این بازار دارند؛ موضوعی که فضای قابلتوجهی برای رشد آینده فراهم میکند.

این روند، بهطور مستقیم موتور رشد سودآوری BAM را تقویت میکند. افزایش حجم داراییهای تحت مدیریت، به معنای رشد پایدار درآمدهای کارمزدی است؛ بدون آنکه شرکت ناچار به سرمایهگذاری سنگین در داراییهای جدید شود.

علاوه بر این، بخشی از رشد آینده شرکت عملاً از پیش تضمین شده است. BAM حدود ۶۳ میلیارد دلار تعهد سرمایه فراخواننشده در اختیار دارد که هنوز درآمدی ایجاد نمیکنند. با فعالسازی این منابع، حدود ۶۳۰ میلیون دلار درآمد سالانه جدید به جریان سودآوری افزوده خواهد شد؛ افزایشی که بدون جذب سرمایه تازه محقق میشود.

کارمزد عملکرد بهعنوان موتور محرک BAM

دومین موتور مهم رشد سودآوری BAM، افزایش ظرفیت درآمدهای مبتنی بر کارمزد عملکرد یا Carry است. در حال حاضر، بازار عمدتاً سهام شرکت را بر پایه درآمدهای کارمزدی پایدار ارزشگذاری میکند، در حالی که ظرفیت بالقوه Carry طی سالهای اخیر بهطور چشمگیری افزایش یافته است.

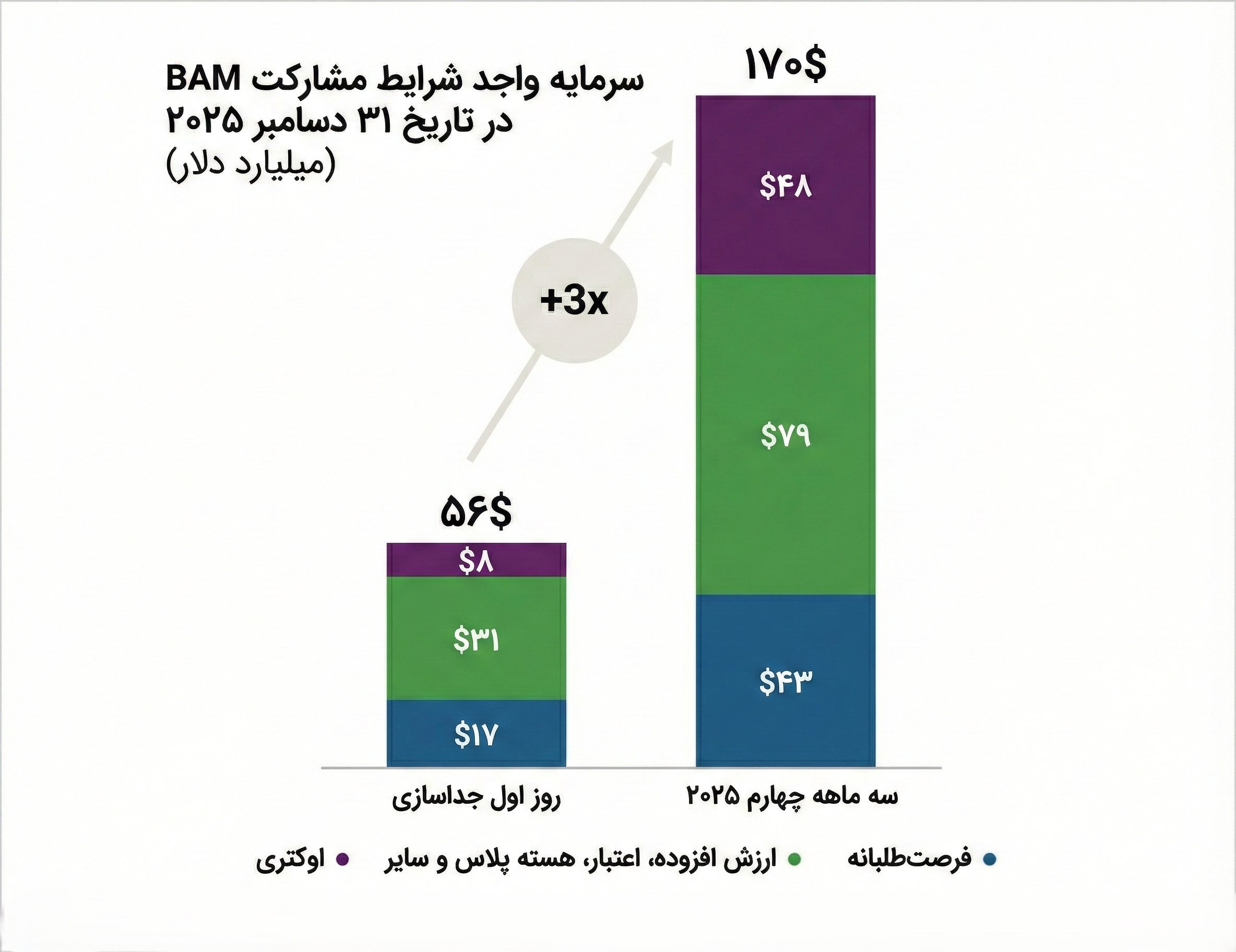

سرمایه واجد شرایط دریافت Carry از زمان تفکیک BAM، از حدود ۵۶ میلیارد دلار به نزدیک ۱۷۰ میلیارد دلار رسیده است؛ رشدی بیش از سه برابر که پایهای قدرتمند برای سودآوری آتی ایجاد میکند.

اهمیت این رشد زمانی پررنگتر میشود که به سابقه عملکرد صندوقهای شرکت نگاه کنیم. بهجز بخش املاک که اندکی پایینتر از هدف عمل کرده، سایر استراتژیها از زیرساخت تا اعتبار فرصتطلبانه، عموماً بازدهی بالاتر از اهداف تعیینشده ثبت کردهاند. این سابقه، احتمال تحقق Carry قابلتوجه را افزایش میدهد.

سابقه عملکرد صندوقهای BAM

| حوزه سرمایهگذاری | سابقه فعالیت | بازده ناخالص هدف | بازده ناخالص تحققیافته | بازده خالص هدف | بازده خالص تحققیافته |

| زیرساخت | ۱۵ سال | ۱۳٪ | ۱۵٪ | ۱۱٪ | ۱۲٪ |

| انرژیهای تجدیدپذیر و انتقال انرژی | ۴ سال | ۱۴٪ | ۱۹٪ | ۱۱٪ | ۱۴٪ |

| سرمایهگذاری خصوصی (Private Equity) | ۲۴ سال | ۲۲٪ | ۲۶٪ | ۱۸٪ | ۲۰٪ |

| املاک و مستغلات | ۱۹ سال | ۲۰٪ | ۱۹٪ | ۱۶٪ | ۱۵٪ |

| اعتبار فرصتطلبانه (Opportunistic Credit) | ۳۷ سال | ۱۵٪ | ۲۲٪ | ۱۰٪ | ۱۶٪ |

بر اساس سطح فعلی سرمایه واجد شرایط، BAM میتواند بهطور بالقوه حدود ۱.۲ میلیارد دلار درآمد سالانه اضافی از محل Carry ایجاد کند. این رقم در مقایسه با درآمدهای قابل توزیع فعلی؛ نزدیک به ۳ میلیارد دلار در سال، اهمیتی راهبردی دارد.

حتی با فرضی محافظهکارانه و تحقق حداقل ۱ میلیارد دلار Carry خالص سالانه، سود قابل توزیع شرکت حدود یکسوم افزایش خواهد یافت. در افق بلندمدت نیز، هدفگذاری BAM برای دستیابی به حدود ۱۰ میلیارد دلار Carry تحققیافته در بازه ۲۰۳۱ تا ۲۰۳۵، معادل میانگین سالانه نزدیک به ۲ میلیارد دلار سود اضافی است.

برآورد «سهم مشارکت در سود (Carry)» هدفگذاریشده BAM

(بر مبنای تحقق بازده هدف صندوقها – تا ۳۱ دسامبر ۲۰۲۵)

| حوزه سرمایهگذاری | سرمایه واجد Carry (میلیون دلار) | بازده ناخالص هدف | میانگین سهم مشارکت در سود (Carry) | سهم مشارکت در سود سالانه هدف (میلیون دلار) |

| فرصتطلبانه (Opportunistic) | 27,239 | ۲۰٪ – ۲۵٪ | ~۲۰٪ | 972 |

| ارزشافزوده، اعتبار، Core و سایر | 42,825 | ۱۰٪ – ۱۵٪ | ~۱۵٪ | 909 |

| Oaktree | 23,868 | ۱۰٪ – ۲۰٪ | ~۲۰٪ | 510 |

| جمع سرمایه فعال واجد Carry | 93,932 | — | — | 2,391 |

| تعهدات سرمایه فراخواننشده – صندوقهای بروکفیلد | 52,757 | — | — | 1,169 |

| تعهدات سرمایه فراخواننشده – Oaktree | 23,285 | — | — | 432 |

| کل سرمایه واجد Carry | 169,974 | — | — | 3,992 |

| سهم مشارکت در سود هدفگذاریشده قابل انتساب به BAM | — | — | — | (1,371) |

| سهم مشارکت در سود هدفگذاریشده خالص BAM | — | — | — | 2,621 |

| هزینههای مستقیم | — | — | — | (1,397) |

| سهم مشارکت در سود هدفگذاریشده خالص قابل تخصیص به سهامداران BAM | — | — | — | 1,224 |

در صورت تحقق این اهداف، کارمزد عملکرد نهتنها مکمل درآمدهای کارمزدی، بلکه به یکی از ستونهای اصلی سودآوری BAM در دهه آینده تبدیل خواهد شد.

ترازنامهای مستحکم، پشتوانه رشد بلندمدت

یکی از نقاط اتکای اصلی BAM، ساختار مالی منسجم و محافظهکارانه آن است؛ عاملی که در دورههای نوسان اقتصادی، نقش سپر دفاعی برای شرکت ایفا میکند.

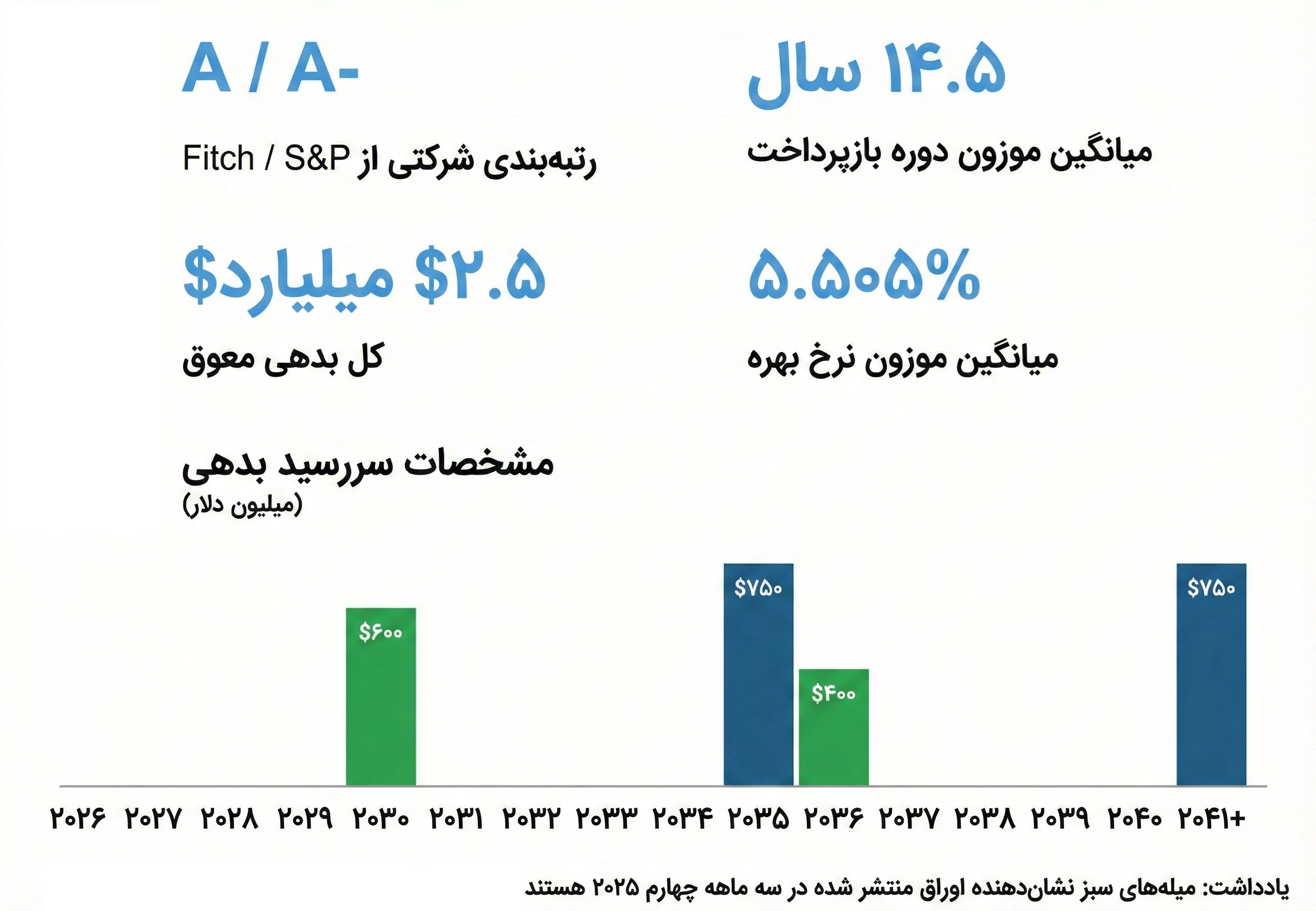

بر اساس آخرین دادههای یوتوتایمز، BAM حدود ۲.۶ میلیارد دلار نقدینگی در اختیار دارد و از رتبه اعتباری «A» از سوی موسسه رتبهبندی Fitch و «-A» از سوی موسسه S&P Global برخوردار است؛ رتبههایی که بیانگر سطح بالای اعتماد بازار بدهی به توان بازپرداخت شرکت هستند.

در سمت بدهی، BAM حدود ۲.۶ میلیارد دلار تعهد مالی دارد. با این حال، ساختار این بدهیها بهگونهای طراحی شده که فشار کوتاهمدتی بر جریان نقدی شرکت وارد نمیکند. میانگین سررسید بدهیها بیش از ۱۴ سال است و نرخ بهره میانگین آنها در محدوده ۵.۵ درصد قرار دارد؛ ترکیبی که ریسک تأمین مالی مجدد را به حداقل میرساند.

پروفایل سررسید بدهی نیز نشان میدهد بخش عمده تعهدات شرکت به سالهای دورتر موکول شده و تمرکز معناداری در بازههای زمانی کوتاهمدت وجود ندارد. این موضوع، انعطافپذیری مالی BAM را در برابر شوکهای اقتصادی تقویت میکند.

مجموع این عوامل، به مدیریت اجازه میدهد در شرایط مساعد بازار، از فرصتهای تملک و سرمایهگذاری جدید بهره ببرد و در دورههای رکودی نیز بدون فشار نقدینگی، ثبات عملیاتی خود را حفظ کند. در صنعتی که بسیاری از بازیگران بهشدت به اهرم مالی متکیاند، چنین ترازنامهای یک مزیت رقابتی پایدار محسوب میشود.

بازدهی سهامداران؛ تحقق وعده توزیع سود

BAM در عمل نشان داده که به تعهد خود برای توزیع بخش عمده سود میان سهامداران پایبند است؛ رویکردی که بیتردید مورد تأیید چارلی مانگر نیز قرار میگرفت.

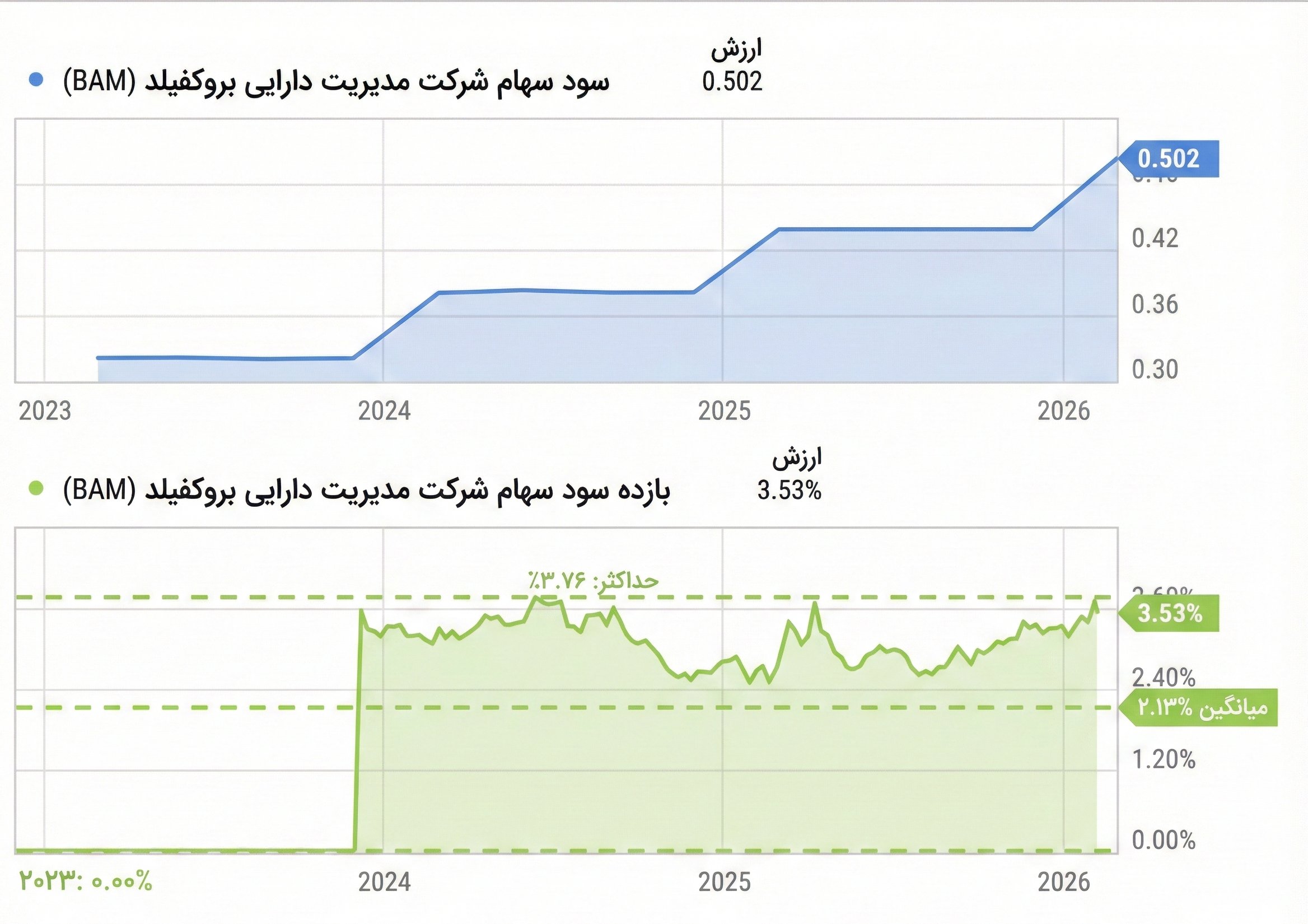

از زمان تفکیک ساختاری شرکت، سود نقدی BAM از ۰.۳۲ دلار به ۰.۵۰ دلار به ازای هر سهم افزایش یافته است؛ رشدی که معادل نرخ رشد مرکب سالانه حدود ۱۶ درصد است. چنین آهنگ افزایشی، در میان مدیران دارایی جایگزین، کمسابقه محسوب میشود و نشاندهنده ظرفیت پایدار شرکت در خلق جریان نقدی است.

در عین حال، افزایش سود تقسیمی با رشد قیمت سهام همراه نبوده است؛ موضوعی که باعث شده بازده نقدی سهام در سطوح جذابی باقی بماند. در قیمتهای فعلی، بازده سود نقدی BAM نزدیک به ۳.۵ درصد قرار دارد؛ نرخی که در مقایسه با بسیاری از شرکتهای همگروه، همچنان رقابتی تلقی میشود.

ترکیب رشد دو رقمی سود تقسیمی و بازده نقدی پایدار، BAM را به گزینهای مناسب برای سرمایهگذارانی تبدیل کرده که بهدنبال درآمد مستمر در کنار رشد بلندمدت هستند. این ویژگی، بهویژه در دورههایی که بازار بر سهام رشدمحور متمرکز میشود، میتواند مزیتی پنهان اما تعیینکننده برای سهامداران صبور باشد.

چشمانداز آینده؛ رشد مبتنی بر زیرساخت و اعتبار

چشمانداز میانمدت BAM بر پایه ترکیبی از مزیتهای ساختاری و تمرکز هدفمند بر بخشهای کلیدی شکل گرفته است. این شرکت بهویژه در حوزههای زیرساخت، اعتبار مشکلدار (Distressed Credit) و انرژیهای تجدیدپذیر، جایگاهی قدرتمند دارد؛ بخشهایی که از رشد فزاینده هوش مصنوعی و افزایش تقاضای انرژی و مراکز داده منتفع میشوند.

در مقابل، BAM در حوزه سرمایهگذاری خصوصی و املاک جایگاه مسلطی ندارد، اما نشانههای بهبود بنیادی در داراییهایی مانند مراکز خرید درجه یک و ساختمانهای اداری شاخص قابل مشاهده است. رشد سریع کسبوکار اعتباری نیز عامل حمایتی مهمی محسوب میشود. تملک Oaktree، توانمندی شرکت در سرمایهگذاری در بدهیهای مشکلدار را تقویت کرده؛ حوزهای که معمولاً در دورههای رکودی عملکرد بهتری دارد و به تنوع درآمدی شرکت کمک میکند.

در مجموع، مدیریت BAM انتظار دارد طی پنج سال آینده، داراییهای تحت مدیریت و سودآوری شرکت دستکم دو برابر شود. در صورت تحقق اهداف اعلامشده، درآمدهای قابل توزیع میتواند با نرخی نزدیک به ۱۸ درصد در سال رشد کند و بازده کل سهام (با احتساب سود نقدی) از ۲۰ درصد فراتر رود.

ارزشگذاری؛ گران یا در آستانه بازتعریف؟

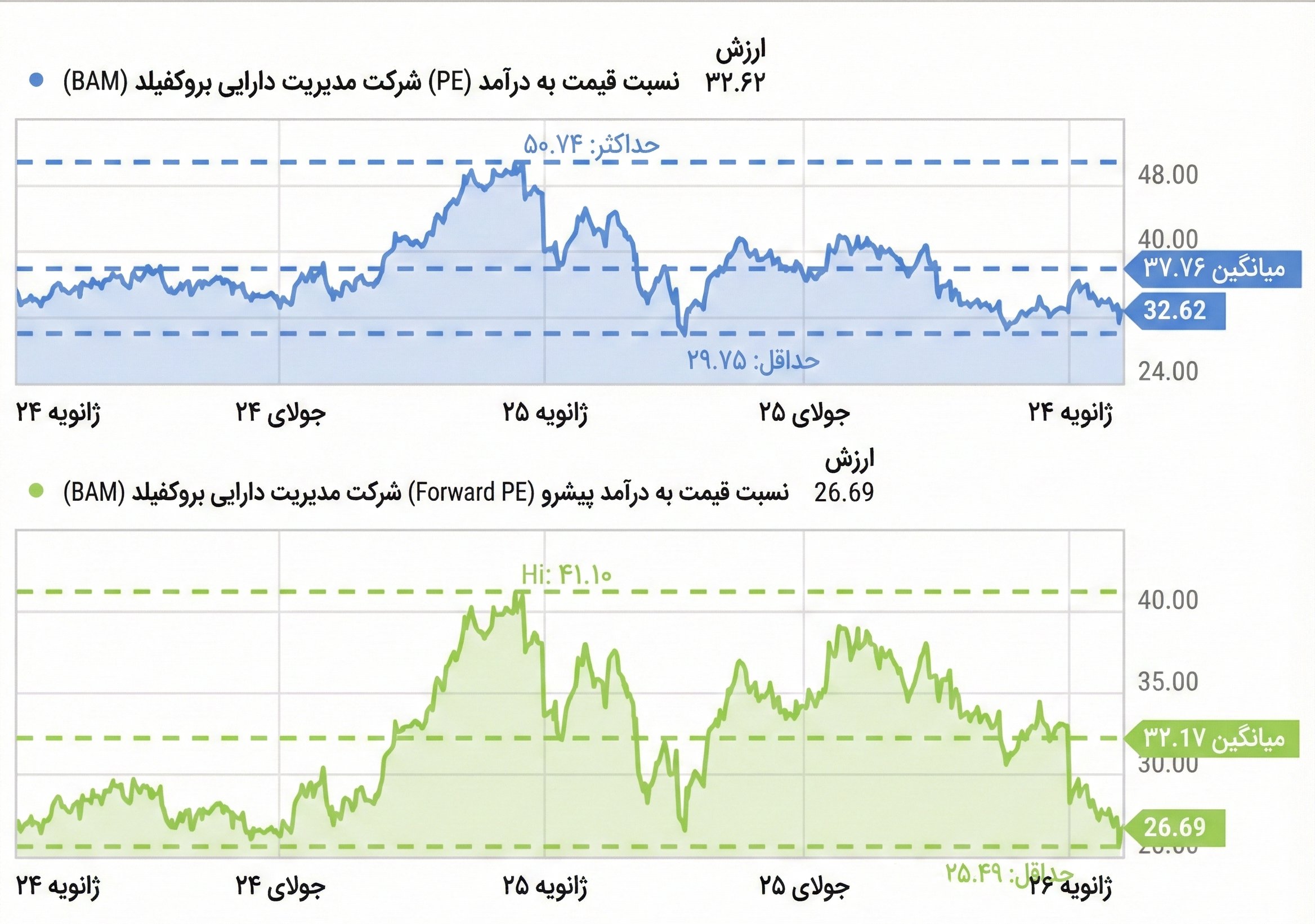

در نگاه نخست، سهام BAM با نسبت قیمت به سود دوازدهماهه بالاتر از ۳۰ واحد، گران به نظر میرسد. اما بررسی دقیقتر نشان میدهد تصویر پیچیدهتری در حال شکلگیری است. نسبت P/E آیندهنگر در محدوده ۲۶ واحد قرار دارد و بخش مهمی از رشد سودآوری نیز از محل سرمایههای جذبشده اما هنوز بهکارگرفتهنشده، از پیش تضمین شده است.

نکته قابلتوجه آن است که این سطح از P/E آیندهنگر، به کف تاریخی شرکت از زمان تفکیک ساختاری نزدیک شده است. بر اساس برآورد میانگین تحلیلگران، نسبت قیمت به سود در سال مالی ۲۰۲۸ به زیر ۲۰ واحد کاهش خواهد یافت؛ سطحی که با نرخ رشد شرکت همخوانی بیشتری دارد.

در این چارچوب، استدلال معروف پیتر لینچ بار دیگر مصداق پیدا میکند. او در کتاب «یک گام جلوتر از والاستریت» تأکید میکند که شرکتی با رشد ۲۰ درصدی و P/E معادل ۲۰، از شرکتی با رشد ۱۰ درصدی و P/E معادل ۱۰ جذابتر است؛ بهویژه اگر مسیر رشد آن بلندمدت باشد.

برآورد سودآوری؛ شتاب پایدار درآمدها

پیشبینیهای فعلی تحلیلگران نشان میدهد مسیر رشد سود هر سهم BAM همچنان صعودی باقی خواهد ماند. انتظار میرود EPS از حدود ۱.۸۶ دلار در سال ۲۰۲۶ به بیش از ۲.۵ دلار در سال ۲۰۲۸ برسد؛ رشدی دو رقمی که با افزایش درآمد و گسترش AUM پشتیبانی میشود.

برآورد سودآوری و فروش BAM

| سال مالی | سود هر سهم (EPS) | رشد سالانه EPS | نسبت P/E | درآمد (فروش) | رشد سالانه درآمد |

| 2026 | 1.86 دلار | 12.64٪+ | 26.69 | 6.15 میلیارد دلار | 27.76٪+ |

| 2027 | 2.20 دلار | 18.49٪+ | 22.53 | 7.06 میلیارد دلار | 14.67٪+ |

| 2028 | 2.50 دلار | 13.74٪+ | 19.81 | 7.93 میلیارد دلار | 12.37٪+ |

همزمان، رشد فروش سالانه نیز در محدوده ۱۲ تا ۲۸ درصد برآورد شده است؛ نرخی که نشاندهنده تداوم جذب سرمایه و گسترش فعالیتهای عملیاتی شرکت است. این ترکیب رشد درآمد و سود، پایه اصلی توجیه ارزشگذاری فعلی سهام محسوب میشود.

ریسکها؛ نوسان بالا در برابر تنوع ساختاری

مهمترین ریسک پیشروی BAM، احتمال ورود اقتصاد جهانی به یک دوره رکودی است؛ سناریویی که میتواند فرآیند جذب سرمایه را دشوارتر کرده، رشد سودآوری را کند کند و به تعدیل منفی ارزشگذاری منجر شود.

علاوه بر این، سهام BAM از نوسان بالایی برخوردار است. بتای ۲۴ماهه حدود ۱.۵۷ نشان میدهد سرمایهگذاران باید خود را برای نوسانات شدید قیمتی آماده کنند؛ بهویژه در دورههای تنش بازار.

شاخصهای ریسک سهام BAM

| شاخص ریسک | مقدار |

| تعداد سهام فروختهشده استقراضی (Short Interest) | 11.17 میلیون سهم |

| روزهای لازم برای پوشش پوزیشنهای فروش (Days to Cover) | 5.22 روز |

| بتای ۲۴ماهه | 1.57 |

| امتیاز آلتمن Z (Altman Z-Score) | 7.75 |

با این حال، این ریسکها تا حد زیادی توسط عوامل ساختاری مهار میشوند:

تنوع جغرافیایی و بخشی گسترده، ترازنامه قدرتمند، حاشیه سود سالم و دسترسی پایدار به سرمایه، همگی به افزایش تابآوری شرکت کمک میکنند.

بر اساس جمعبندی تیم UtoTimes،شرکت BAM در موقعیتی قرار دارد که اگرچه از نوسانات کوتاهمدت مصون نیست، اما در افق میانمدت و بلندمدت، همچنان از پشتوانههای بنیادی لازم برای خلق بازدهی پایدار برخوردار است.

✔️ بیشتر بخوانید: داوجونز در تقابل سنت و مدرنیته؛ چرا نسل Z داوجونز را جدی نمیگیرد؟

سخن پایانی؛ فرصت در دل بدبینی بازار

با وجود ثبت رکوردهای تازه در سودآوری، سهام BAM همزمان با سایر بازیگران صنعت مدیریت دارایی تحت فشار قرار گرفته است؛ وضعیتی که بیش از آنکه بازتاب ضعف عملکرد شرکت باشد، نشاندهنده رفتار هیجانی بازار و «یکساندیدن داراییهای باکیفیت و کمکیفیت» است. از این منظر، افت اخیر قیمت سهام بیش از آنکه زنگ خطر باشد، میتواند بهعنوان یک فرصت خرید تلقی شود. بنیانهای مالی شرکت نهتنها مستحکم باقی مانده، بلکه نشانههای روشنی از شتابگیری رشد نیز در آن دیده میشود.

مدیریت اکنون از امکان تحقق رشد نزدیک به ۲۰ درصدی سود هر سهم در افق پنجساله سخن میگوید؛ رشدی که بخشی از آن از محل سرمایههای جذبشده اما هنوز بهکارگرفتهنشده، و بخشی دیگر از محل افزایش درآمدهای Carry تأمین خواهد شد. با توجه به کیفیت بالای مدل کسبوکار، جایگاه رقابتی پایدار و سابقه موفق اجرایی، سهام BAM بهندرت در سطوح جذاب ارزشگذاری قرار میگیرد. در شرایط فعلی، ترکیب رشد شتابان، سودآوری پایدار و قیمتگذاری نسبتاً منطقی، این شرکت را به یکی از گزینههای قابلتوجه برای سرمایهگذاران بلندمدت تبدیل کرده است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.