بازگشت قدرتمند والاستریت: S&P 500 ضررها را جبران کرد، نزدک وارد محدوده مثبت شد

بازار سهام آمریکا امروز نمونهای کلاسیک از بازگشت سریع و چشمگیر را رقم زد. تنها طی یک ساعت، تمام افت سنگین ابتدای معاملات پاک شد و شاخصها با قدرت به

بازار سهام آمریکا امروز نمونهای کلاسیک از بازگشت سریع و چشمگیر را رقم زد. تنها طی یک ساعت، تمام افت سنگین ابتدای معاملات پاک شد و شاخصها با قدرت به

بازار اوراق قرضه بریتانیا امروز با واکنش تندی به تصمیم تازه دولت کارگر روبهرو شد. دولت به رهبری ریچل ریوِز پس از هفتهها زمینهسازی رسانهای، در نهایت طرح افزایش نرخ

جفری اشمید، رئیس فدرال رزرو کانزاسسیتی، در تازهترین اظهارنظرهای خود بار دیگر بر موضع محتاطانهاش در قبال سیاست پولی تأکید کرد. او که در نشست ماه اکتبر مخالف کاهش نرخ

بازار سهام آمریکا امروز با فشار سنگینی آغاز شده است. معاملات فیوچرز S&P 500 نزدیک ۱ درصد و فیوچرز نزدک حدود ۱.۵ درصد پایینتر قرار دارند. سهام شرکتهای بزرگ تکنولوژی

بازار کریپتو امروز یکی از پرتنشترین روزهای خود را پشتسر گذاشت؛ بیتکوین بیش از ۴۱۰۰ دلار سقوط کرد و به محدوده ۹۴,۶۴۰ دلار رسید. در مرکز این نوسانات نامی آشنا

در تازهترین اظهارنظرهای تجاری واشنگتن، نماینده تجاری ایالات متحده (USTR)، گریر اعلام کرد زمان آن فرا رسیده که آمریکا در مورد برخی کالاهای وارداتی که در داخل کشور تولید نمیشوند،

سهام والمارت پس از اعلام استعفای دگ مکمیلان، مدیرعامل این شرکت، حدود ۲.۸ درصد کاهش یافت. این تصمیم غیرمنتظره از سوی مکمیلان، که ۵۹ ساله است، به شدت توجهها را

در حالیکه بازارهای جهانی منتظر انتشار دادههای کلیدی اقتصاد آمریکا هستند، وزیر کار ایالات متحده، لوری چاوز-دیرِمر اعلام کرده است که ممکن است اداره آمار کار (BLS) نتواند گزارش تورم

بازارهای جهانی این هفته تحتتأثیر مجموعهای از دادههای اقتصادی و اظهارنظرهای بانکهای مرکزی، بازتعدیل محسوسی در انتظارات نرخ بهره تجربه کردند. معاملهگران اکنون با دقت بیشتری مسیر سیاستهای پولی تا

بازارهای جهانی امروز بار دیگر در فضایی محتاطانه و ریسکگریز قرار گرفتهاند. قراردادهای فیوچرز S&P 500 اکنون حدود ۱ درصد کاهش را ثبت میکنند و این در حالی است که

روسیه اعلام کرده که در صورت آمادگی کامل و پایبندی به توافقات نشست آلاسکا، آماده برگزاری نشست پوتین–ترامپ در بوداپست است. همچنین تماسها میان لاوروف و روبیو در صورت نیاز

به گزارش رویترز به نقل از سه منبع آگاه، پهپادهای اوکراینی به دو اسکله نفتی در بندر نووراسییسک روسیه در دریای سیاه حمله کرده و آنها را آسیب زدهاند. این

آخرین پیشبینی مالی دولت بریتانیا نشان میدهد که کسری مالی به حدود ۲۰ میلیارد پوند رسیده است. این کسری تا حدی ناشی از کاهش بهرهوری اقتصادی بوده و دولت در

گزارشها حاکی از آن است که بهبود پیشبینیهای اقتصادی بریتانیا باعث شده ریچل ریوز از اجرای افزایش مالیات صرفنظر کند. با این حال، انتظار میرود که او همچنان فضای مالی

بانک مرکزی ژاپن اعلام کرد که با وجود بستری شدن معاون رئیس، اوچیدا، وی همچنان در نشست سیاستگذاری پولی ماه دسامبر شرکت خواهد کرد. پیشتر گزارش شده بود که اوچیدا

رئیس اتحادیه بزرگ خودروسازی ژاپن اعلام کرده که با وجود فشار تعرفههای آمریکا، برنامهای برای کاهش درخواست افزایش دستمزدها در سال آینده ندارد. او با اشاره به وضعیت بحرانی صنعت

کاهش ارزش دلار آمریکا در هفته جاری بهنظر میرسد به دلیل انتظار بازار برای انتشار دادههای ضعیف از اقتصاد آمریکا باشد. اما با توجه به اظهارات مقامات فدرال رزرو، این

اوراق قرضه دولتی بریتانیا (UK Gilts) در آغاز معاملات سقوط کردند و بازدهی اوراق ۱۰ ساله با ۱۳ نقطه پایه افزایش به ۴.۵۷٪ رسید.

کازاکس، عضو شورای سیاستگذاری بانک مرکزی اروپا، اعلام کرد که بانک مرکزی اروپا به هدف تورمی خود دست یافته است. او افزود که سطح فعلی نرخ بهره با وضعیت تورم

وزارت خارجه چین اعلام کرده که تصویب فروش تسلیحات توسط آمریکا به تایوان، نقض آشکار اصل چین واحد است. این واکنش دیپلماتیک در پی تأیید بسته جدید فروش تسلیحات از

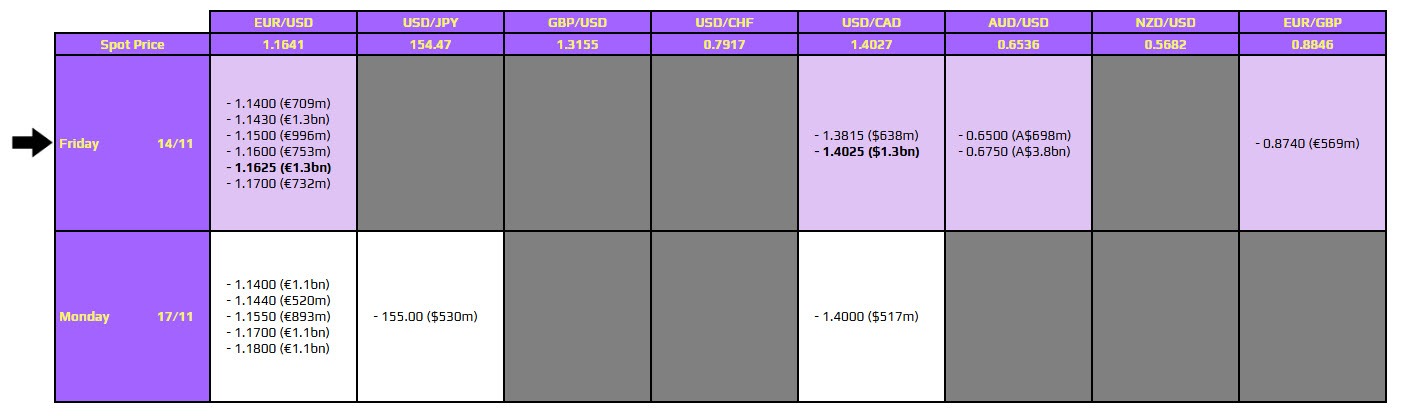

انقضای آپشنهای ارزی برای ساعت ۱۰ صبح نیویورک (۱۸:۳۰ به وقت ایران) در تاریخ ۱۴ نوامبر شامل چند سطح مهم است که باید به آنها توجه کرد. اولین مورد مربوط

بیتکوین در محدودهای نزولی بین ۹۷ تا ۱۱۱.۹ هزار دلار در حال تثبیت است. خرید در نزدیکی سطح ۱۰۰ هزار دلار نقش حمایتی دارد، اما مقاومت بالای ۱۰۶ هزار دلار

گوگل برای پاسخ به جریمه ۳.۴ میلیارد دلاری اتحادیه اروپا، پیشنهادهایی برای اصلاح فعالیتهای تبلیغاتی خود ارائه کرده است اما حاضر به واگذاری کامل بخش Ad Manager نشده است. این

وزارت امور خارجه ایالات متحده با فروش احتمالی قطعات یدکی و تجهیزات تعمیر جنگندهها به ارزش ۳۳۰ میلیون دلار به دفتر نمایندگی اقتصادی و فرهنگی تایوان (TECRO) موافقت کرده است.

بودجه سال ۲۰۲۶ آلمان با مجموع ۵۲۴.۵ میلیارد یورو توسط کمیته بودجه تصویب شد. این بسته شامل ۵۸.۳ میلیارد یورو سرمایهگذاری و ۹۷.۹ میلیارد یورو استقراض است و اکنون برای

بانک MUFG اعلام کرده است که تفاوت سیاستی میان بانک مرکزی استرالیا و بانک مرکزی نیوزیلند همچنان به نفع دلار استرالیا در برابر دلار نیوزیلند (AUDNZD) است. بانک مرکزی استرالیا

یک مقام ارشد آمریکایی اعلام کرد که مذاکرات تجاری میان ایالات متحده و سوئیس روز پنجشنبه پیشرفت قابل توجهی داشته و «بسیار مثبت» ارزیابی شده است. این مقام افزود که

کوین هَسِت، مشاور شورای اقتصادی ملی آمریکا، اعلام کرد که آمار فعلی شاخص قیمت مصرفکننده با ادامه کاهش نرخ بهره همخوانی دارد. او همچنین هشدار داد که تعطیلی دولت آمریکا

بانک سیتیگروپ اعلام کرد که بهدلیل اختلالات ناشی از تعطیلی دولت آمریکا، آمار اشتغال غیرکشاورزی ماه سپتامبر احتمالاً هفته آینده منتشر خواهد شد و دادههای اشتغال ماه اکتبر ممکن است

وزیر اقتصاد ژاپن، «کیوچی»، اعلام کرد که ضعف ین میتواند از طریق افزایش هزینه واردات، شاخص قیمت مصرفکننده را بالا ببرد. این موضوع تا حدی درست است، مشروط بر اینکه