نمودارهای جمعه

بازارها این هفته نزولی بودند؛ شاید به این دلیل که تعداد زیادی از GPUها عملاً در حال خاموششدن هستند.

برای نمونه در ایالت اورگن، سه مرکز داده جدید آمازون بدون استفاده ماندهاند؛ زیرا شرکت برق محلی از اتصال آنها به شبکه برق خودداری میکند.

این موضوع باعث شده هزاران GPU پیشرفته با ارزشی احتمالاً صدها میلیون دلاربلااستفاده بمانند؛ سختافزارهایی که بدون هیچ بازدهی، در حال از دستدادن ارزش خود هستند.

مایکروسافت نیز با همین مشکل روبهرو است.

ساتیا نادلا میگوید بزرگترین چالشی که این شرکت اکنون در حوزه هوش مصنوعی با آن مواجه است، انبوهی از تراشههاست که در انبار داریم اما قادر به استفاده از آنها نیستیم.

او اضافه میکند: مشکل، کمبود تراشه نیست؛ مسئله این است که جایی برای نصب آنها نداریم.

جایی که نادلا به آن اشاره میکند همان مراکز داده است و این مراکز فعال نیستند، زیرا هنوز به منبع برق متصل نشدهاند.

نمونههای مشابه این وضعیت بسیار زیاد است.

کریستین هموند از CBRE توضیح میدهد:

“زیرساختها اکنون از سرعت ساخت امکانات عقب افتادهاند. اگر دکلهای برق برای تأمین انرژی نداشته باشید، داشتن یک مرکز داده عملاً بیفایده است.”

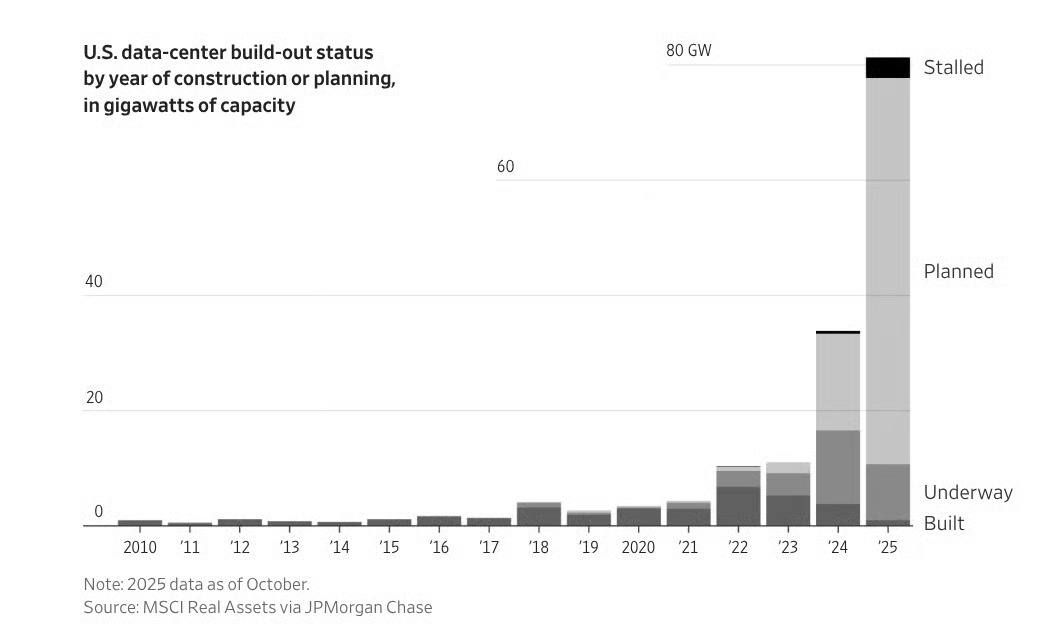

با این حال، ساخت این مراکز همچنان ادامه دارد.

هزینهی ساخت مراکز داده در مسیر دو برابر شدن نسبت به سال گذشته است و فهرست پروژههای پیشنهادی با سرعتی حتی بیشتر در حال رشد است.

این وضعیت شاید برای بسیاری آشنا به نظر برسد.

برای سهامداران خالی ماندن مراکز داده بهدلیل نبود برق یادآور سال ۱۹۹۹ است؛ زمانی که حدود ۹۷٪ از کابلهای فیبر نوری که سرمایهگذاران با شتاب در حال تأمین مالی آن بودند، غیرفعال یا بلااستفاده باقی مانده بود.

البته این قیاس کاملاً یکسان نیست. آن زمان مشکل از سمت تقاضا بود و اکنون مشکل از سمت عرضه است. اما پیامد نهایی میتواند مشابه باشد. میلیاردها دلار زیرساخت بلااستفاده.

برای وام دهندگان، این تب سرمایهگذاری در زیرساخت یادآور سال ۲۰۰۸ است.

مراکز داده بهطور فزاینده با اتکا به وام تأمین مالی میشوند؛ برای سرمایهگذارانی که نسبت به ماهیت داراییهای زیرساختی بیتفاوتاند، این تأمین مالی اغلب از طریق نهادهای واسطه انجام میشود که بدهی را خارج از ترازنامه نگه میدارند و گاهی نیز با انتشار اوراق بهادار با پشتوانه دارایی در قالب انواع طبقات ریسک صورت میگیرد.

رشد سریع مراکز داده یادآور حبابهای سالهای گذشته است.

پل کدروسکی سرمایهگذار باتجربه، هشدار میدهد که این بار تمام ویژگیهای تاریخی حبابهای بازار با هم جمع شدهاند. داستان جذاب فناوری، رونق سفتهبازی در حوزه املاک، افزایش وامدهی آسان و نوعی حمایت دولتی.

وی نگران است که کمبود فعلی برق و توقف فعالیت GPUها، مراکز داده را مجبور کند تا با پول وام، نیروگاههای خود را در مناطق دورافتاده بسازند. اگر پیشرفتهای کارایی در هوش مصنوعی بهشدت نیاز به تراشهها را کاهش دهد، این نیروگاهها ممکن است به داراییهای بلااستفاده تبدیل شوند.

کدروسکی این را الگوی کلاسیک حباب میداند. انتظارات بالا در حال حاضر، کمبود محسوس و سپس مازاد عرضه. اگرچه وقوع بحران ممکن است چند سال طول بکشد(وی تخمین میزند چهار تا پنج سال) بازارها تا آن زمان میتوانند به رشد خود ادامه دهند و این میتواند معاملهای وسوسهانگیز والبته پرریسک باشد.

تعداد برنامههای اعلامشده برای ساخت مراکز داده به شدت افزایش یافته است. اما ساخت آنها روزبهروز دشوارتر و پرهزینهتر میشود. شاید نگرانکنندهتر این باشد که تعداد پروژههای متوقفشده نیز در حال رشد است. آنچه نمودار این روند را در سال آینده نشان خواهد داد، احتمالاً کلید همه بازارهای دارایی خواهد بود.

برنامه ای برای درآمد

اگر مراکز داده واقعاً ساخته شوند، آیا از همه آنها استفاده خواهیم کرد؟ بانک جیپیمورگان پیشبینی کرده است که محصولات هوش مصنوعی باید به طور نامحدود سالانه ۶۵۰ میلیارد دلار درآمد اضافی ایجاد کنند تا سرمایهگذاران بازده سالانه ۱۰٪ معقولی از سرمایهگذاریهای هوش مصنوعی خود داشته باشند. پیشبینیهای Raymond James نشان میدهد که ممکن است به این رقم نرسیم.

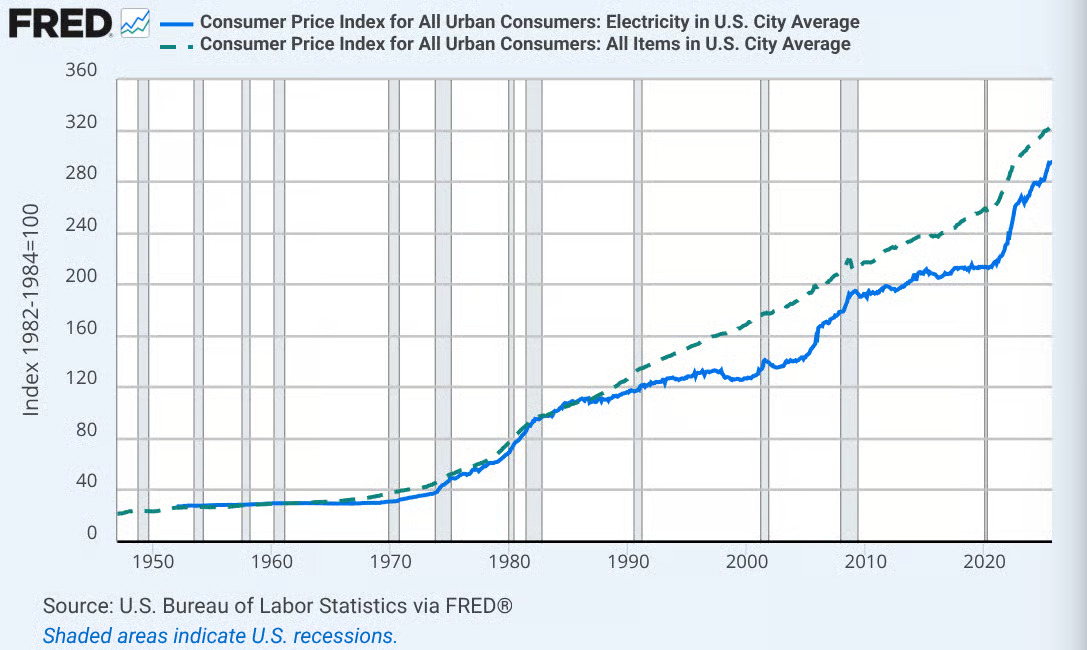

قیمت برق

نگرانی این است که مراکز داده باعث افزایش قیمت برق شوند، اما همانطور که گفته شد، تاکنون این اتفاق نیفتاده است. قیمت برق طی سالها کندتر از تورم رشد کرده است. شواهدی نیز وجود دارد که نشان میدهد تقاضای مراکز داده ممکن است حتی قیمت برق را کاهش دهد. احتمالاً به این دلیل که تقاضای بالاتر، هزینههای ثابت را بین مشتریان بیشتری تقسیم میکند.

در حال حاضر این داستان بیشتر مربوط به آمریکا است

ایالات متحده همچنان پیشتاز جهان در حوزه مراکز داده است. با ۴،۱۸۹ مرکز در مقابل تنها ۳۸۱ مرکز در چین. جالب اینجاست که شرکت Anthropic در اعلام برنامههای خود برای مراکز داده این هفته، به دقت تأکید کرد که در «زیرساخت هوش مصنوعی آمریکایی» سرمایهگذاری میکند.

صادرکنندگان چینی بدون آمریکا موفق هستند

تورستن اسلاک اشاره میکند که چین تا کنون ۷۵ میلیارد دلار کمتر به آمریکا صادرات داشته، اما ۱۵۰ میلیارد دلار بیشتر به کشورهای آسیایی صادر کرده است.

بدترین سنتیمنت در تاریخ آمریکا

نظرسنجی دانشگاه میشیگان در نوامبر، پایینترین سطح سنتیمنت خود را از سال ۱۹۶۰ تاکنون ثبت کرد. و هنوز حباب ترکیده نشده است!

سنتیمنت نزولی، بازده صعودی

بهترین بازدهها زمانی رخ میدهد که مردم بیشترین بدبینی را دارند.

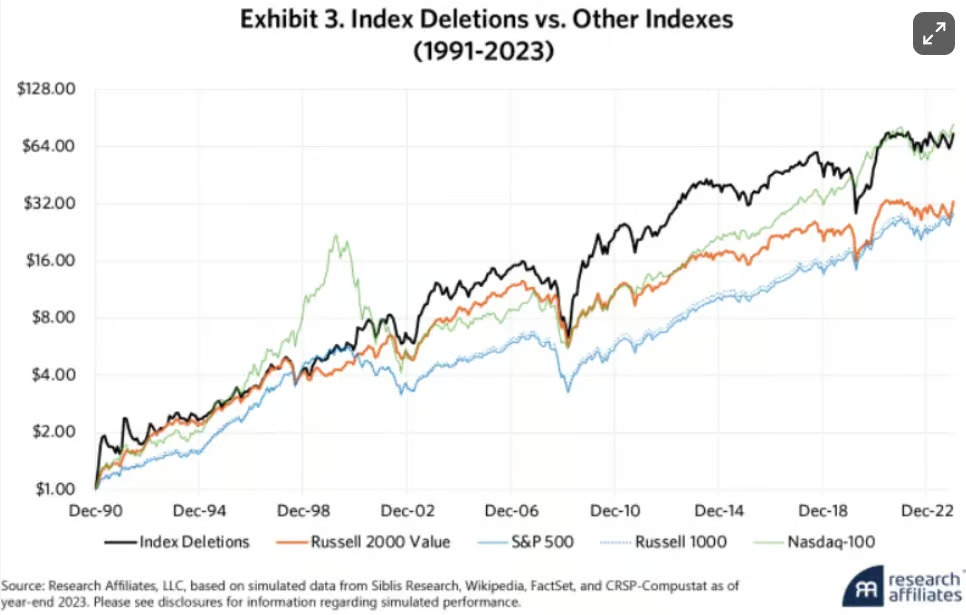

لازم نیست نسبت به هوش مصنوعی خوشبین باشید

دیوید های اشاره میکند که سهامهای خارجشده از شاخص S&P 500 (خط سیاه بالا) در ۳۲ سال گذشته ۱۹۹۰ تا ۲۰۲۲ سالانه ۵٪ بیشتر از شاخص عملکرد داشتند .

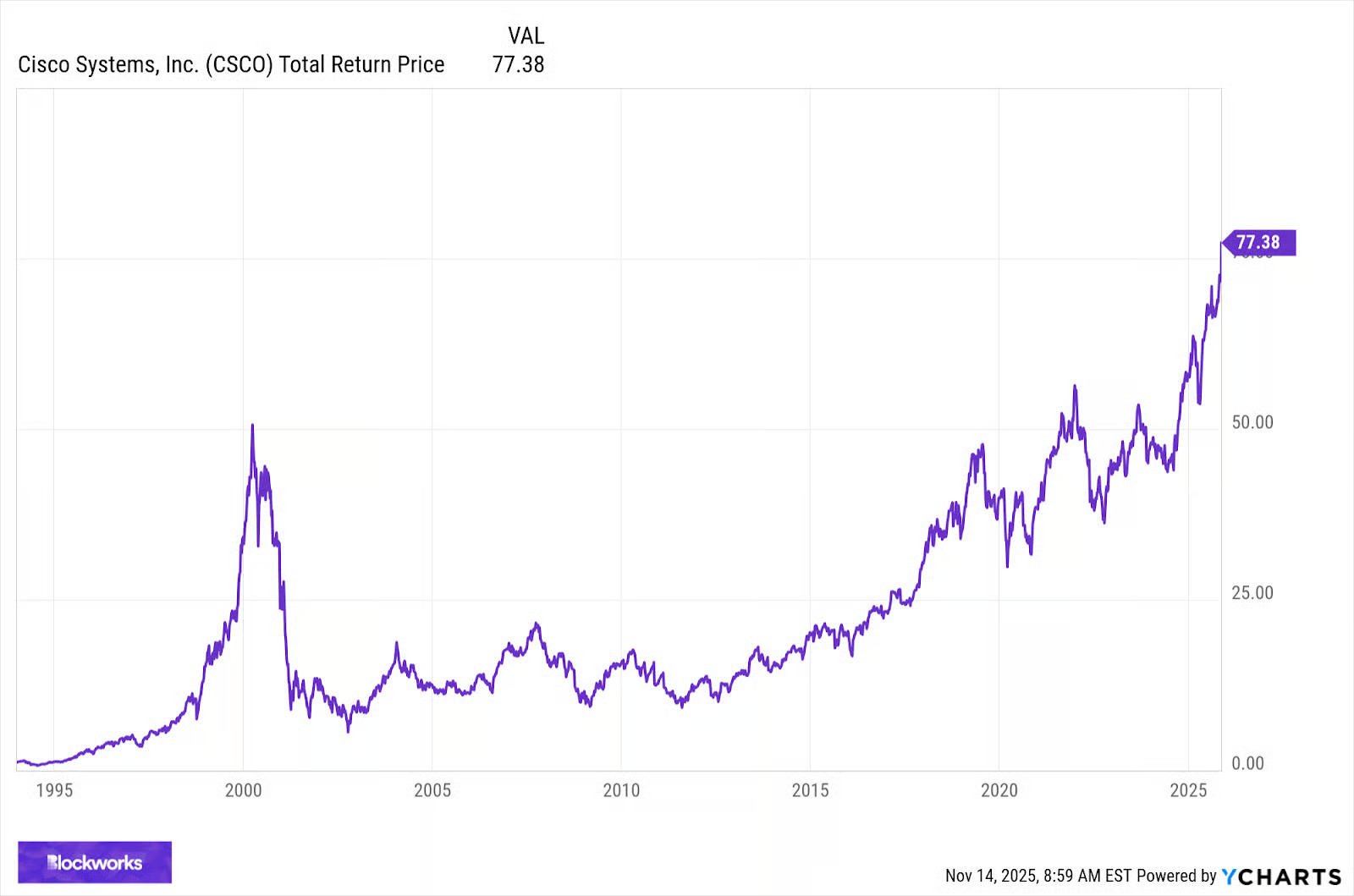

سهام CSCO که در سال ۲۰۰۰ فراموش شده و رها شده بود، اکنون با احتساب بازده کل (سود تقسیمی بازسرمایهگذاریشده) ۵۰٪ بالاتر از اوج دوران داتکام خود قرار دارد.

این یادآوری است بر اینکه اگر این حباب به زودی پایان یابد، حبابهای دیگری نیزوجود خواهند داشت.