بیتکوین پس از رالی ناشی از تصمیم نشستFOMC نشانههایی از خستگی بازار را بروز میدهد. هولدرهای بلندمدت تاکنون حدود ۳.۴ میلیون بیتکوین سود شناسایی کردهاند، در حالیکه ورود سرمایه به ETFها کاهش یافته است. با فشار بر بازار اسپات و فیوچرز، هزینه تمامشده هولدرهای کوتاهمدت در سطح ۱۱۱ هزار دلار بهعنوان سطح کلیدی عمل میکند؛ حفظ آن برای جلوگیری از اصلاح عمیقتر ضروری است.

خلاصه تحلیل

- بیتکوین پس از رالی مربوط به جلسهی FOMC وارد یک فاز اصلاحی شده و نشانههایی از الگوی کلاسیک «شایعه را بخر، خبر را بفروش» را نشان میدهد. ساختار کلی بازار حکایت از کاهش مومنتوم دارد.

- اگرچه اصلاح آنچین فعلاً ملایم و در حدود ۸٪ است، اما ورود سرمایه معادل ۶۷۸ میلیارد دلار به ارزش تحققیافته (Realized Cap) و شناسایی سود ۳.۴ میلیون بیتکوین توسط هولدرهای بلندمدت، ابعاد بیسابقهای از چرخش سرمایه و توزیع عرضه را نشان میدهد.

- ورودی سرمایه به ETFها که پیشتر جذبکننده اصلی عرضه بودند، همزمان با شتاب گرفتن توزیع از سمت هولدرهای بلندمدت به شدت کاهش یافت و نوعی تعادل شکننده در جریان سرمایه ایجاد کرد.

- در بازار اسپات، حجم معاملات در زمان ریزش افزایش یافت؛ در بازار فیوچرز نیز شاهد کاهش سنگین معاملات اهرمی بودیم و تجمع سفارشهای که لیکوئید شدن نشان داد که بازار در برابر نوسانات نقدینگیمحور در هر دو سمت صعودی و نزولی آسیبپذیر است.

- بازار آپشنها نیز بهشدت بازقیمتگذاری شد؛ چولگی جهش کرد و تقاضا برای پوتها بالا رفت که بیانگر پوزیشنگیری ریسکگریز است. ترکیب این شرایط با اوجگیری گاما نشان میدهد که بازار بهتدریج شتاب روند صعودی خود را از دست میدهد.

از رالی تا اصلاح

پس از رالی مرتبط با نشست FOMC که حوالی ۱۱۷ هزار دلار به اوج رسید، بیتکوین وارد یک فاز اصلاحی شده که نمونهای روشن ازاستراتژی «شایعه را بخر، خبر را بفروش» است. در این نسخه، از نوسانات کوتاهمدت فاصله گرفته و ساختار کلی بازار را بررسی میکنیم؛ با استفاده از شاخصهای آنچین بلندمدت، تقاضای ETFها و پوزیشن گیری در بازار مشتقات ارزیابی میکنیم که آیا این اصلاح نشانهی تجمیع سالم است یا آغاز مرحلهای از یک اصلاح عمیقتر.

تحلیل آنچین

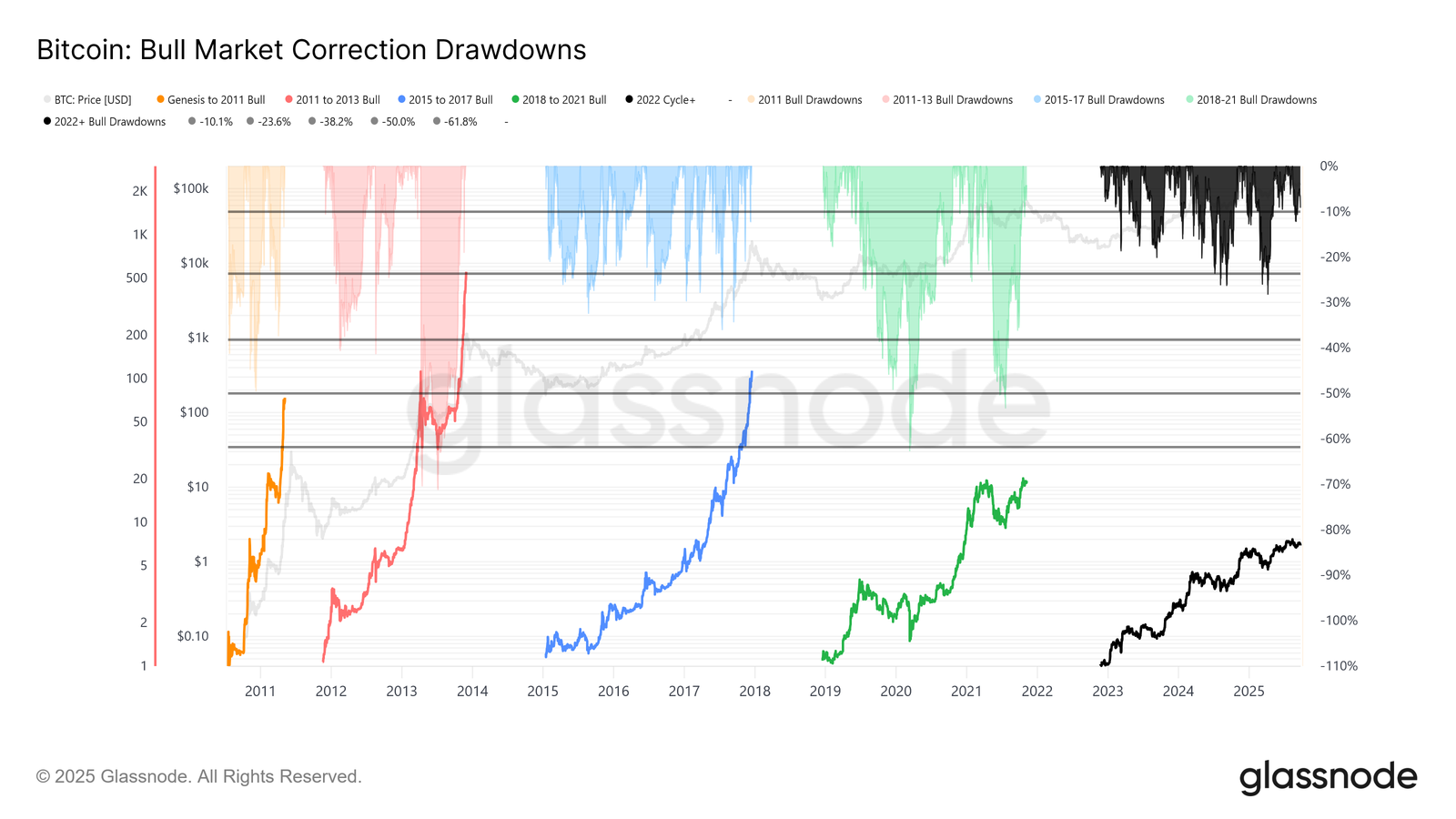

نوسان در بستر چرخهها

در ادامه، اصلاح فعلی از سقف تاریخی ۱۲۴ هزار دلار تا ۱۱۳.۷ هزار دلار تنها حدود ۸٪ است؛ که نسبت به اصلاح ۲۸٪ همین چرخه یا ریزشهای ۶۰٪ در چرخههای قبلی اصلاحی ملایم محسوب میشود. این روند با الگوی بلندمدت کاهش تدریجی نوسانات ،چه در مقیاس چرخههای کلان و چه درون چرخهها همراستا است. شرایط فعلی شباهت زیادی به رشد پایدار سالهای ۲۰۱۵ تا ۲۰۱۷ دارد؛ با این تفاوت که تاکنون خبری از رالی انفجاری در مراحل پایانی نیست.

مدتزمان چرخه

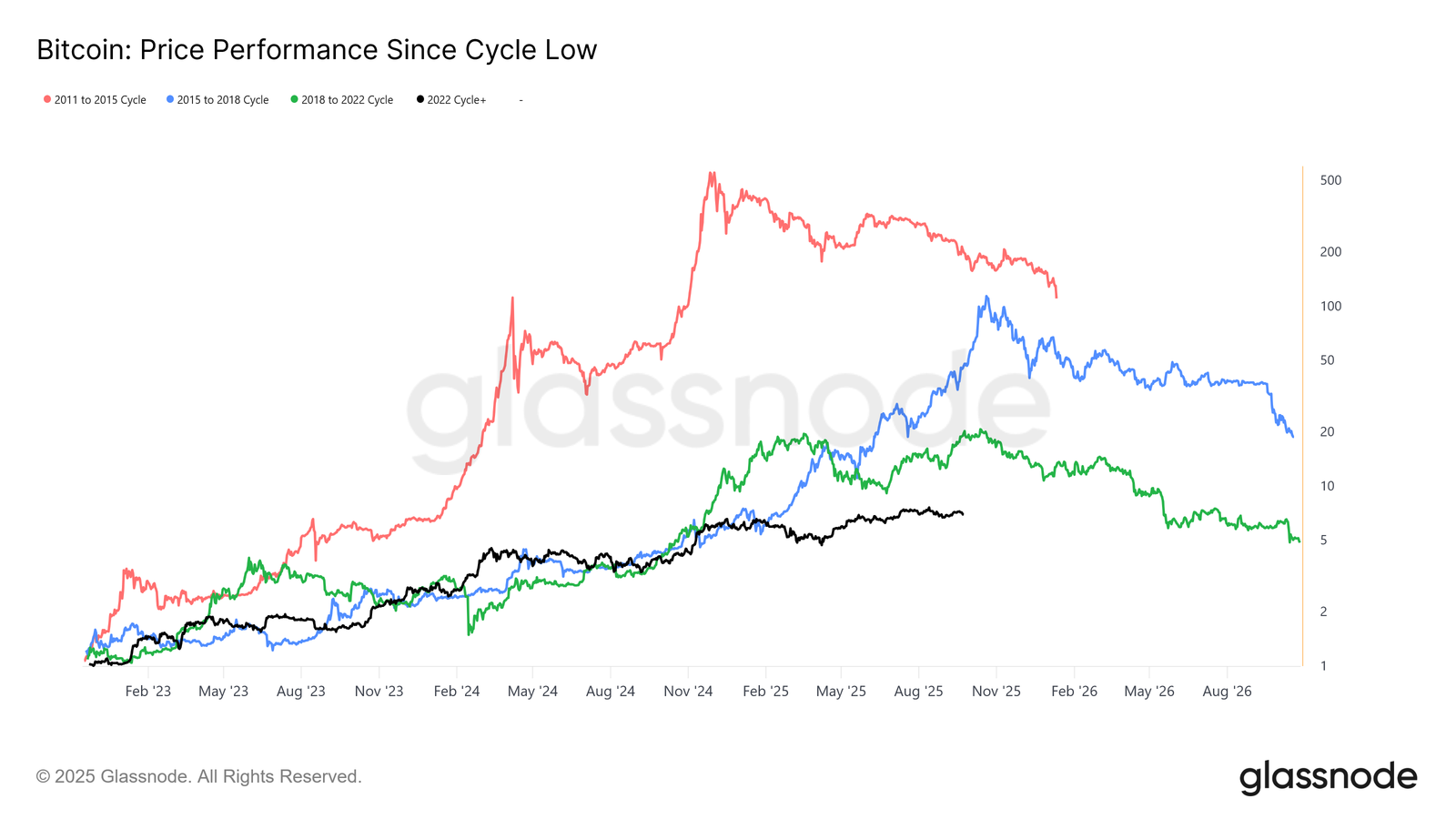

با نگاهی بلندمدتتر و مقایسه چهار چرخهی اخیر، مشخص میشود که هرچند مسیر فعلی همچنان شباهت زیادی به دو چرخهی قبلی دارد، با این حال بازدهیهای سقف قسمتی در گذر زمان کاهش یافتهاند. اگر فرض کنیم سقف ۱۲۴ هزاردلارسقف بازار بوده، این چرخه تاکنون حدود ۱۰۳۰ روز طول کشیده است؛ رقمی که بسیار نزدیک به طول چرخههای قبلی در حدود ۱۰۶۰ روز است.

سنجش ورود سرمایه

فراتر از حرکت قیمت، جریان سرمایه چشمانداز دقیقتری ارائه میدهد.

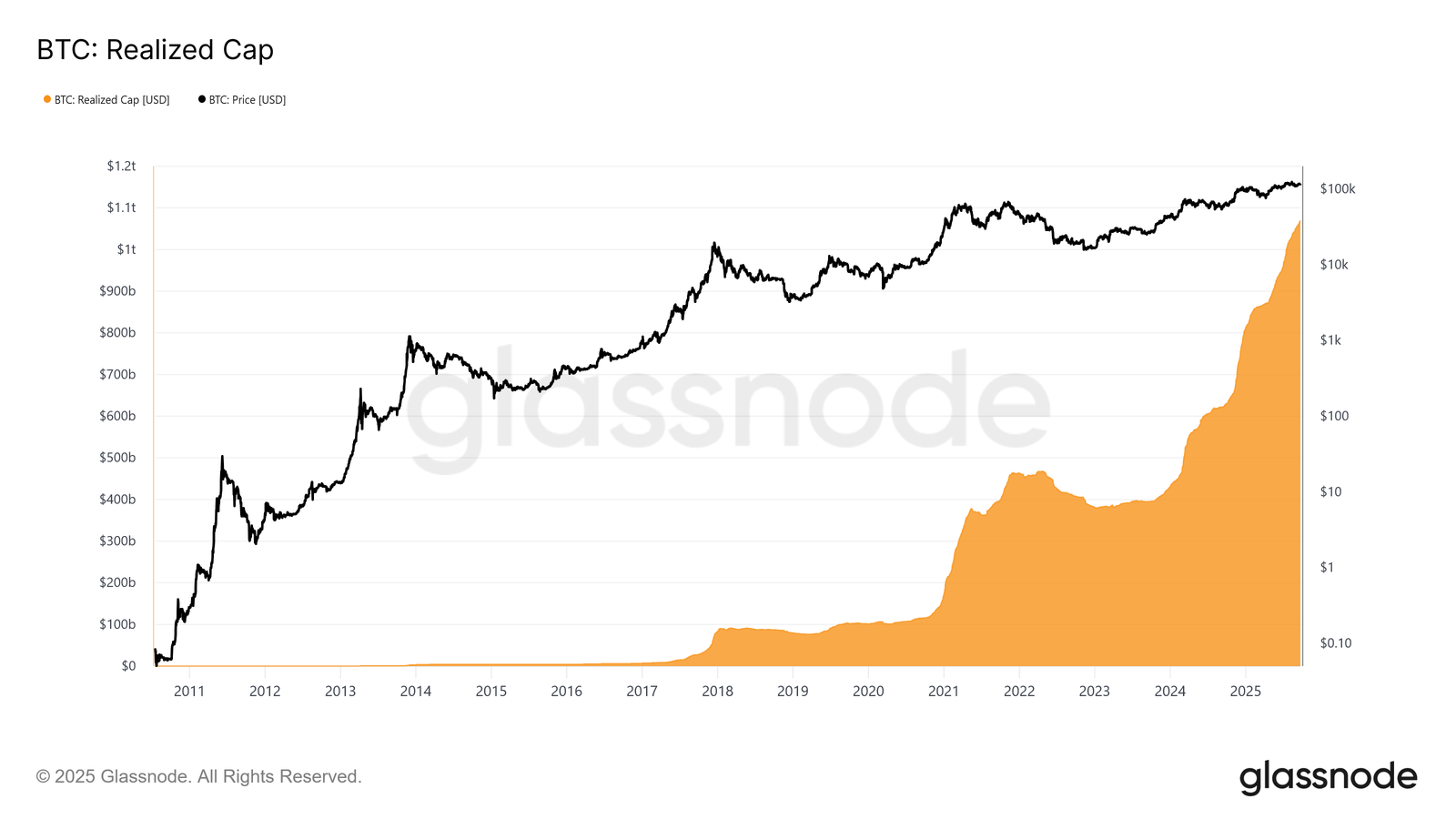

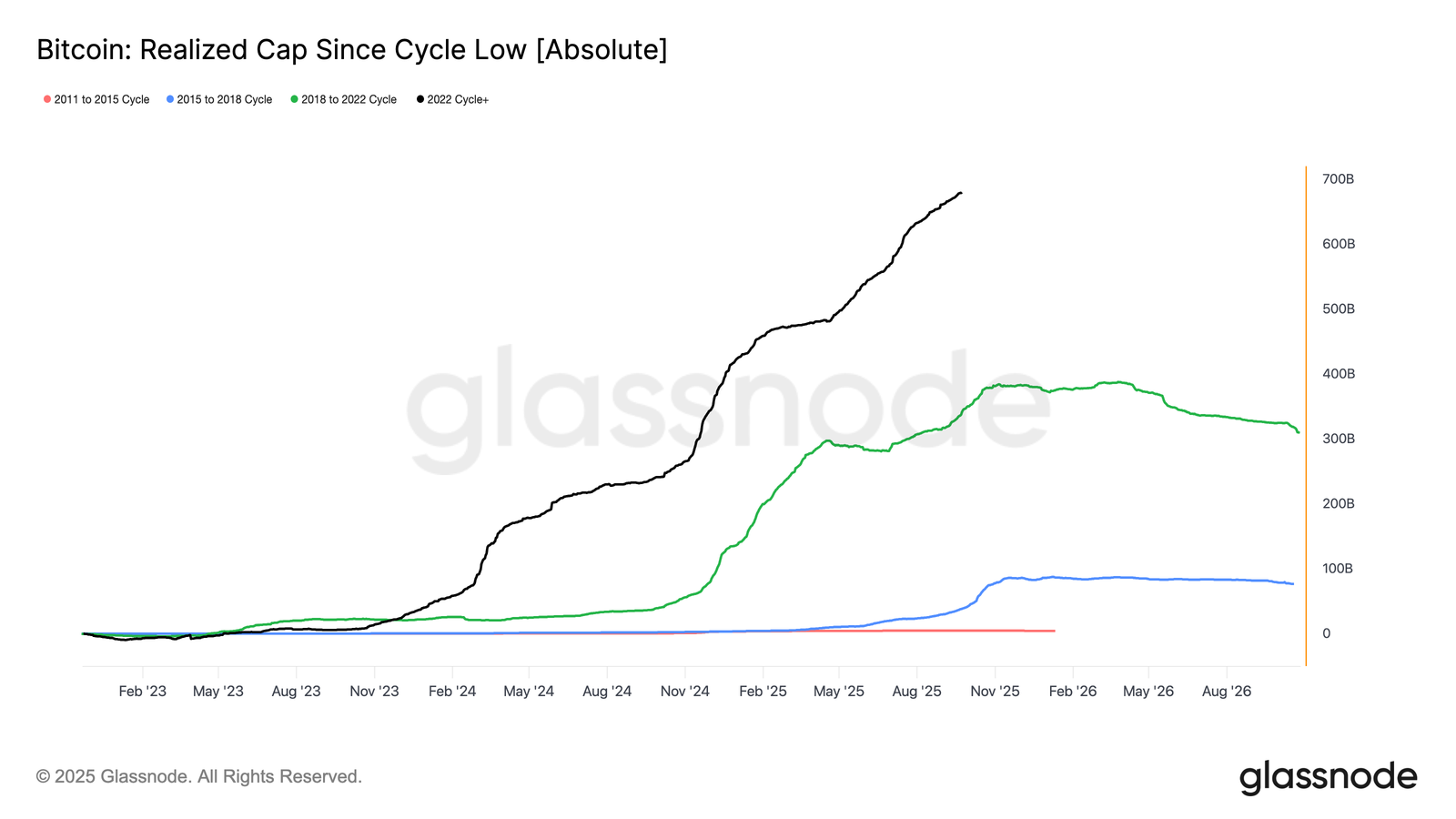

شاخص Realized Cap که مجموع سرمایهای را اندازهگیری میکند که برای جذب عرضههای قدیمیتر در قیمتهای بالاتر وارد بازار شده، از نوامبر ۲۰۲۲ تاکنون در سه موج افزایش یافته است. این موضوع کل سرمایه را به ۱٫۰۶ تریلیون دلار رسانده و نشاندهنده مقیاس ورود سرمایهای است که پایه و اساس این چرخه را شکل داده است.

رشدسرمایهی تحقق یافته

- ۲۰۱۱ تا ۲۰۱۵: ۴.۲ میلیارد دلار

- ۲۰۱۵ تا ۲۰۱۸: ۸۵ میلیارد دلار

- ۲۰۱۸ تا ۲۰۲۲: ۳۸۳ میلیارد دلار

- ۲۰۲۲ تا امروز: ۶۷۸ میلیارد دلار

این چرخه تاکنون ۶۷۸ میلیارد دلار ورود خالص سرمایه را جذب کرده که تقریباً ۱.۸ برابر چرخهی قبلی است و نشاندهنده ابعاد بیسابقه چرخش سرمایه در این دوره است.

اوج شناسایی سود

تفاوت دیگر در ساختار ورود سرمایه است. برخلاف چرخههای قبلی که تنها شامل یک موج طولانی بودند، این چرخه شاهد سه جهش چندماهه مجزا بوده است.

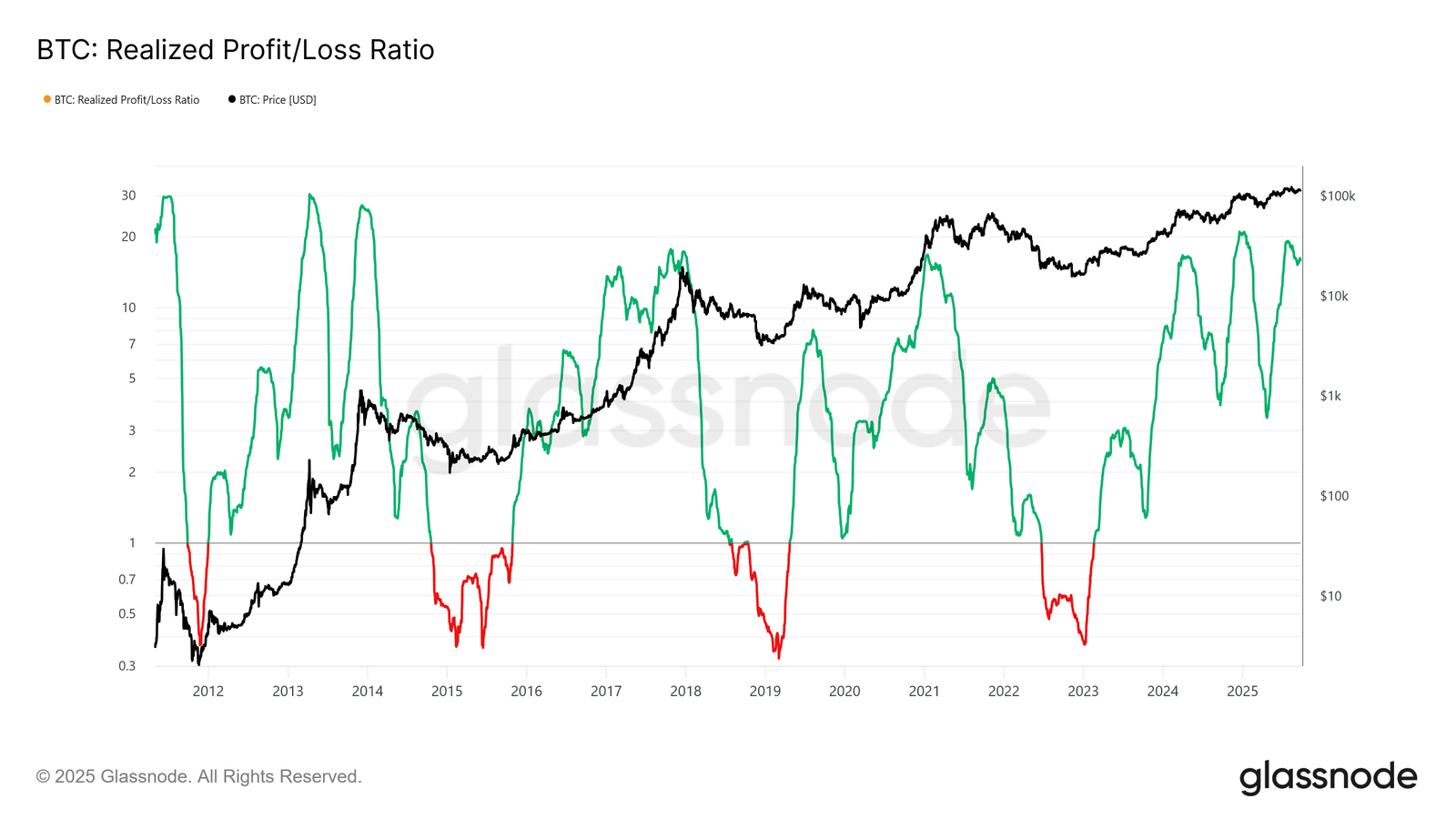

شاخص نسبت سودوزیان تحققیافته (Realized Profit/Loss Ratio) نشان میدهد که هر بار بیش از ۹۰٪ بیتکوینهایی که جابهجا شدهاند، با سود فروخته شدهاند. این نقاط معمولاً اوج چرخهای سودگیری محسوب میشوند. با توجه به اینکه بازار بهتازگی از سومین سقف سودگیری عبور کرده، احتمالاً اکنون در مرحلهای از اصلاح یا کاهش فشار خرید قرار داریم.

دامیننس شناسایی سود هولدرهای بلندمدت

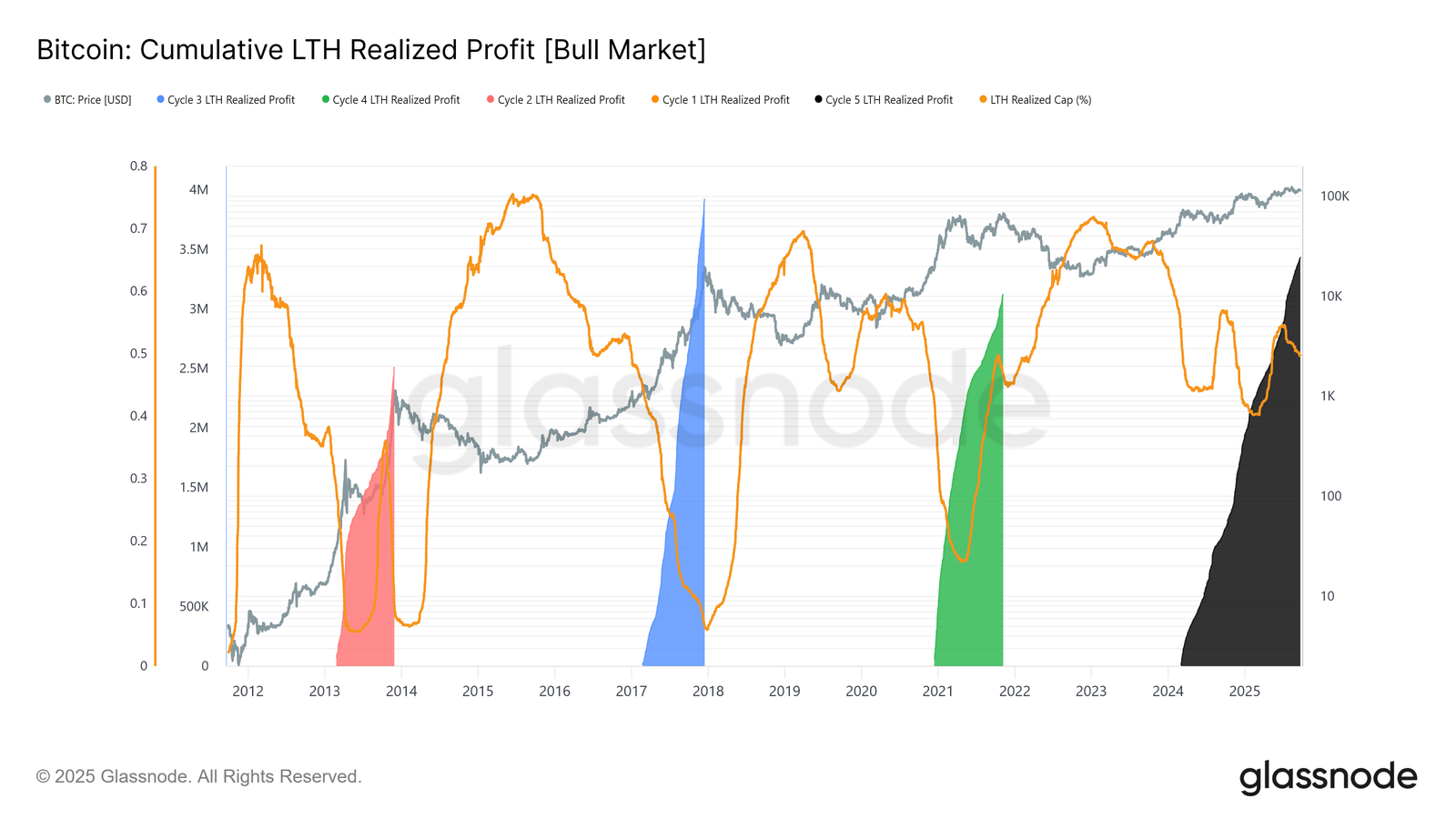

ابعاد این موضوع وقتی روی هولدرهای بلندمدت (LTH) تمرکز کنیم، واضحتر میشود. این شاخص سود تجمعی هولدرهای بلندمدت را از سقف تاریخی جدید (ATH) تا سقف چرخه دنبال میکند.

تاریخچه نشان میدهد که توزیع سنگین این سودها معمولاً نقاط اوج بازار را مشخص میکند. در این چرخه، هولدرهای بلندمدت تاکنون ۳.۴ میلیون بیتکوین سود شناسایی کردهاند که از چرخههای قبلی فراتر رفته و هم بلوغ این گروه سرمایهگذاران و هم مقیاس چرخش سرمایه در این دوره را نشان میدهد.

تحلیل آفچین

تقاضای ETF در مقابل هولدرهای بلندمدت

این چرخه همچنین تحت تأثیر کشمکش بین هولدرهای بلندمدت که موجودی خود را میفروشند و تقاضای نهادی از طریق صندوقهای ETF اسپات آمریکا و صندوقهای تراست دارایی دیجیتال (DATs) شکل گرفته است. با توجه به اینکه ETFها به یک نیروی ساختاری جدید تبدیل شدهاند، قیمت اکنون این نیروی کششی دوطرفه را منعکس میکند:

- شناسایی سود هولدرهای بلندمدت سقف صعود را محدود میکند،

- در حالی که ورودی سرمایه از طریق ETFها عرضه را جذب کرده و ادامه روند صعودی چرخه را پشتیبانی میکند.

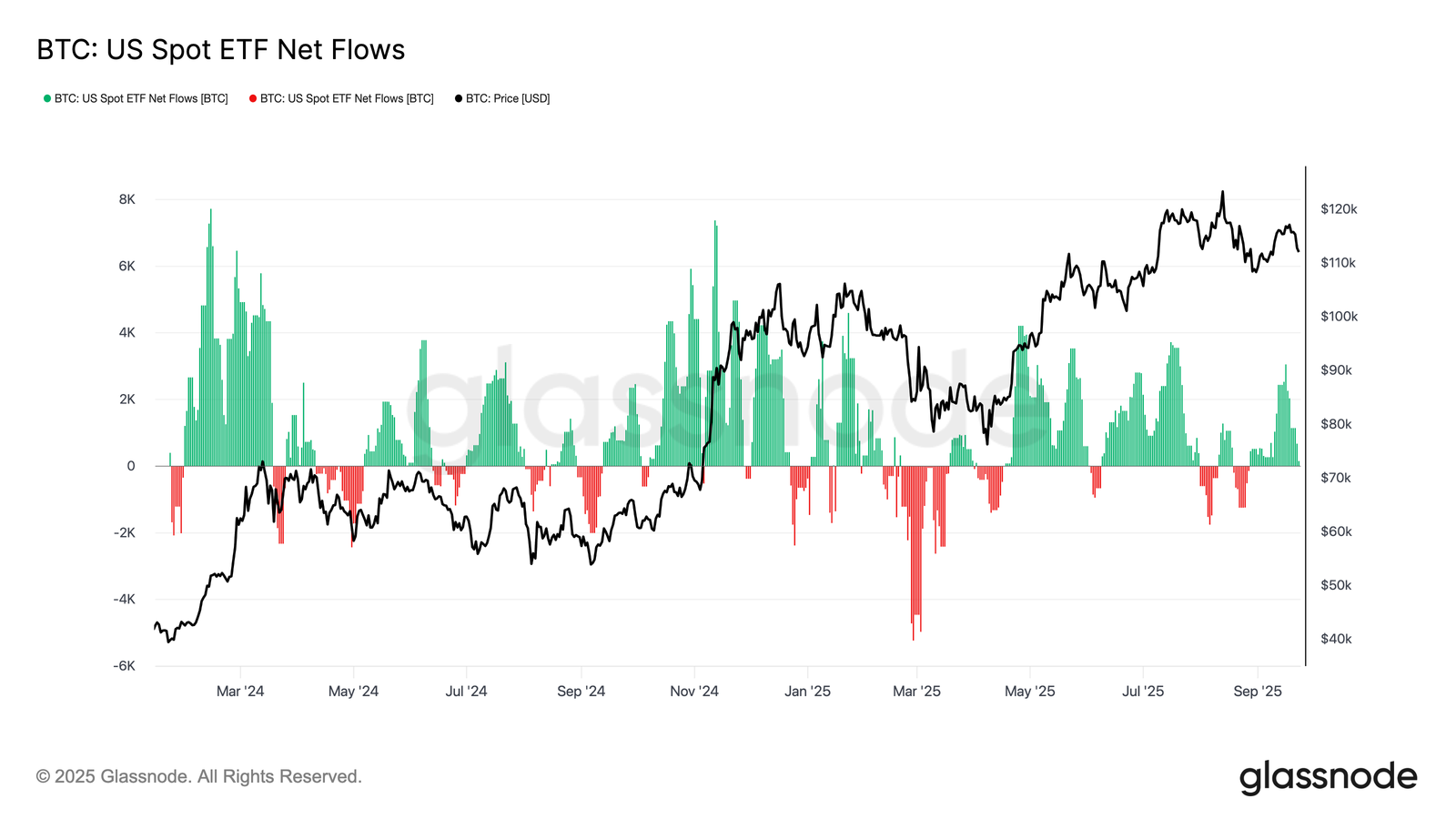

تعادل شکننده

تا کنون ورودی سرمایه از ETFها توانسته فروش هولدرهای بلندمدت را متعادل کند، اما فضای خطای کمی وجود دارد. حوالی جلسه FOMC، توزیع هولدرهای بلندمدت به ۱۲۲ هزار بیتکوین در ماه رسید، در حالی که خالص جریان ورودی ETFها (میانگین متحرک ۷ روزه) از ۲.۶ هزار بیتکوین در روز تقریباً به صفر کاهش یافت.

ترکیب افزایش فشار فروش و کاهش تقاضای نهادی، زمینهای شکننده ایجاد کرده و شرایط لازم برای ضعف بازار را فراهم کرده است.

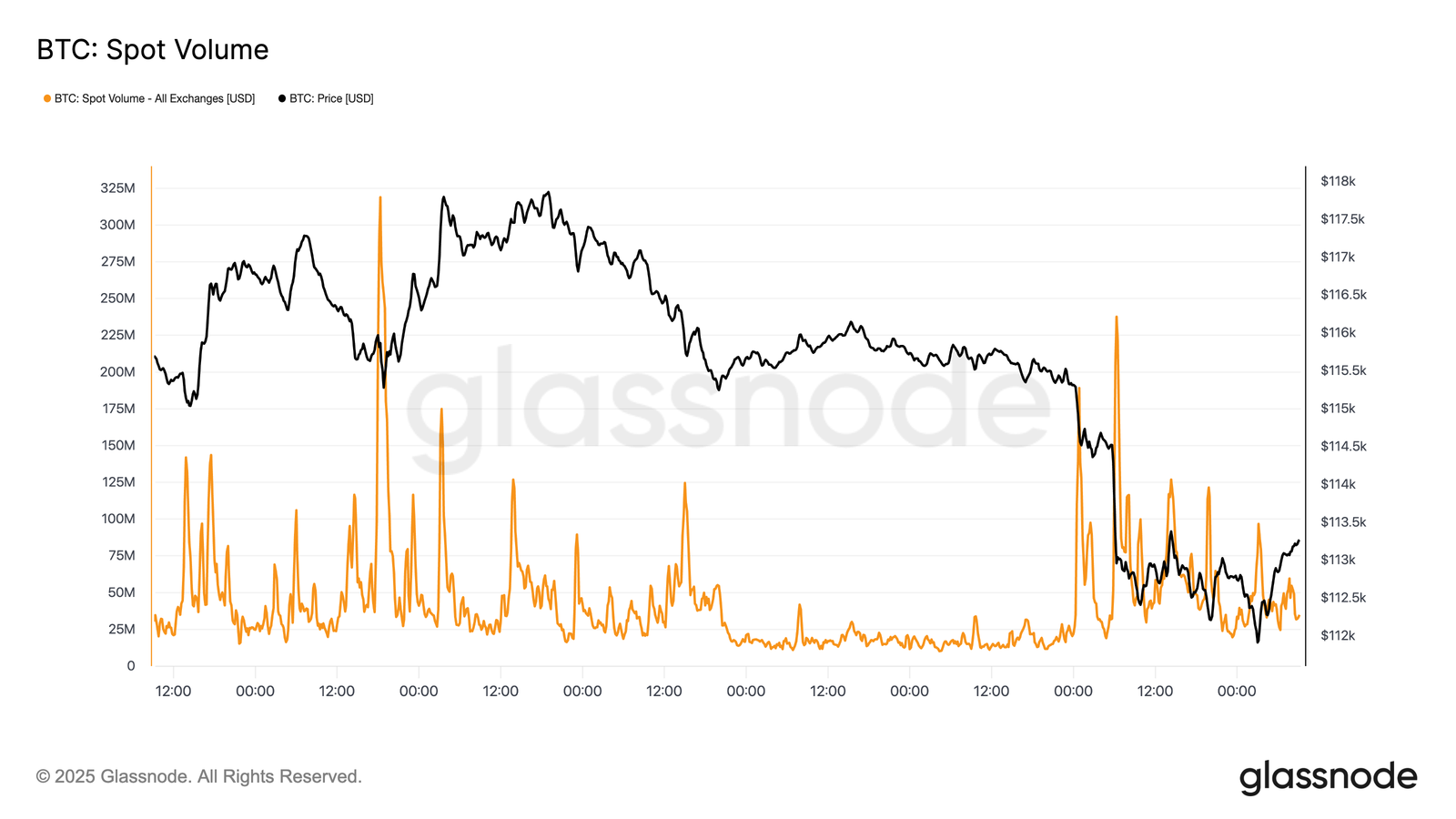

فشار در بازار اسپات

این شکنندگی در بازار اسپات بهوضوح دیده شد. در جریان ریزش پس از نشست FOMC، حجم معاملات بهطور قابل توجهی افزایش یافت، زیرا لیکوییدیشنهای اجباری و نقدینگی محدود حرکت نزولی را تشدید کردند. جریانهای فروش پرشتاب اودرربوکها را تحت فشار قرار داد و افت قیمت را سرعت بخشید.

با اینکه این ریزش دردناک بود، جذب این فشارها پایهای موقتی ایجاد کرد، درست بالاتر از هزینه تمامشده هولدرهای کوتاهمدت در سطح حدود ۱۱۱.۸ هزار دلار.

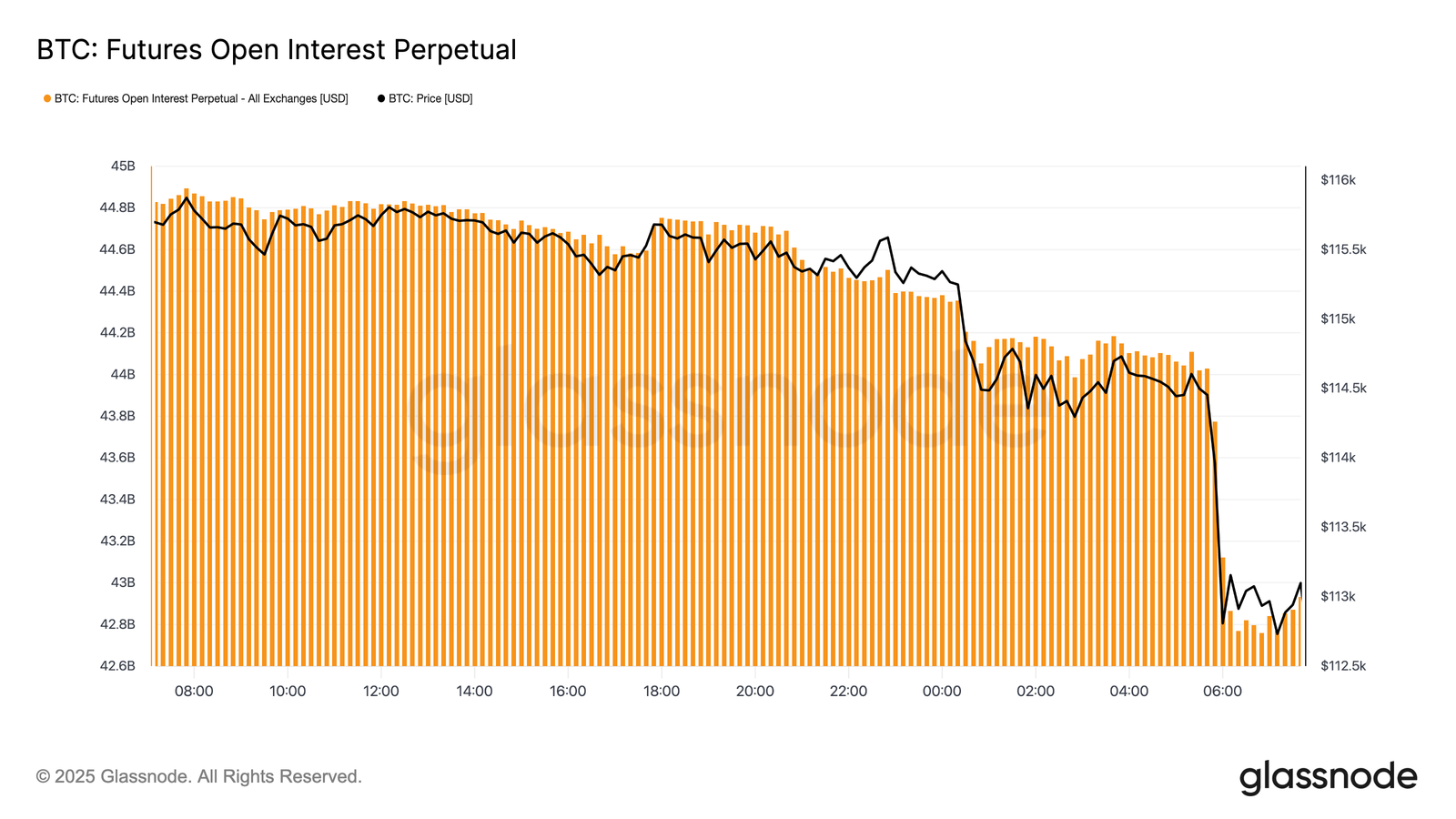

کاهش اهرم در بازار آتی

همزمان اوپن اینترست بازار آتی زمانی که بیتکوین زیر ۱۱۳ هزار دلار سقوط کرد، با افت شدید از ۴۴.۸ میلیارد دلار به ۴۲.۷ میلیارد دلار همراه شد. این رویداد کاهش اهرم باعث شد لانگهای اهرمی خارج شوند و فشار نزولی را تشدید کند.

با اینکه این وضعیت در کوتاهمدت ناپایدارکننده بود، این بازتنظیم به حذف اهرم اضافی و بازگرداندن تعادل به بازار مشتقات کمک کرد.

محدودههای تراکم لیکوئید شدن پوزیشنها

نقشههای فشار لیکوئیدیشن در بازار آتی، نقاط حساس تجمع پوزیشنهای اهرمی را نشان میدهند. وقتی قیمت بین ۱۱۴ تا ۱۱۲ هزار دلار سقوط کرد، تعداد زیادی لانگ اهرمی بهطور همزمان لیکوئید شدند و باعث لیکوییدیشنهای سنگین و تسریع افت قیمت شدند.

هنوز نقاط ریسک بالای ۱۱۷ هزار دلار وجود دارد، که باعث میشود هر دو سمت بازار در برابر نوسانات ناشی از نقدینگی آسیبپذیر باشند. بدون تقاضای قوی، شکنندگی در این سطوح احتمال حرکتهای شارپ نزولی بعدی را افزایش میدهد.

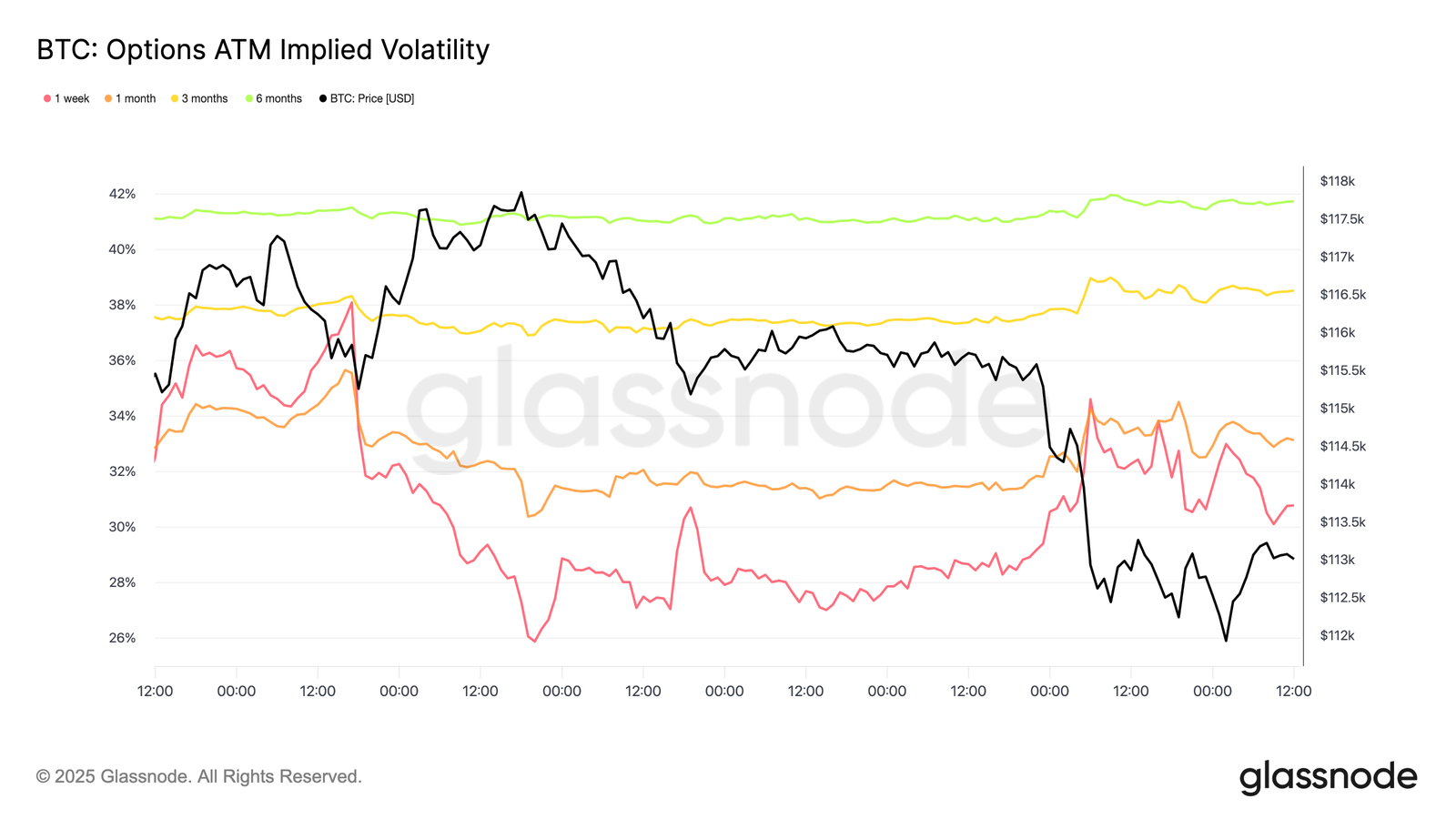

واکنش نوسانات

با تمرکز بر بازار آپشنها، نوسان ضمنی (Implied Volatility) تصویر روشنی از نحوه رفتار تریدرها در یک هفته پرنوسان ارائه میدهد. دو محرک اصلی بر این بازار اثر گذاشتند:

۱.اولین کاهش نرخ بهره سال و

۲.بزرگترین رویداد لیکوئیدیشن از سال ۲۰۲۱.

نوسان ضمنی تا زمان جلسه FOMC افزایش یافت، زیرا تقاضای پوشش ریسک بالا رفته بود، اما پس از تأیید کاهش نرخ، به سرعت کاهش یافت که نشان میدهد بخش عمده این حرکت از قبل در قیمت لحاظ شده بود. با این حال، لیکوییدیشن شدید شب یکشنبه در بازار آتی، تقاضا برای پوشش ریسک را دوباره فعال کرد؛ نوسان ضمنی یکهفتهای پیشتاز بازیابی شد و قدرت آن در سایر سررسیدها نیز ادامه یافت.

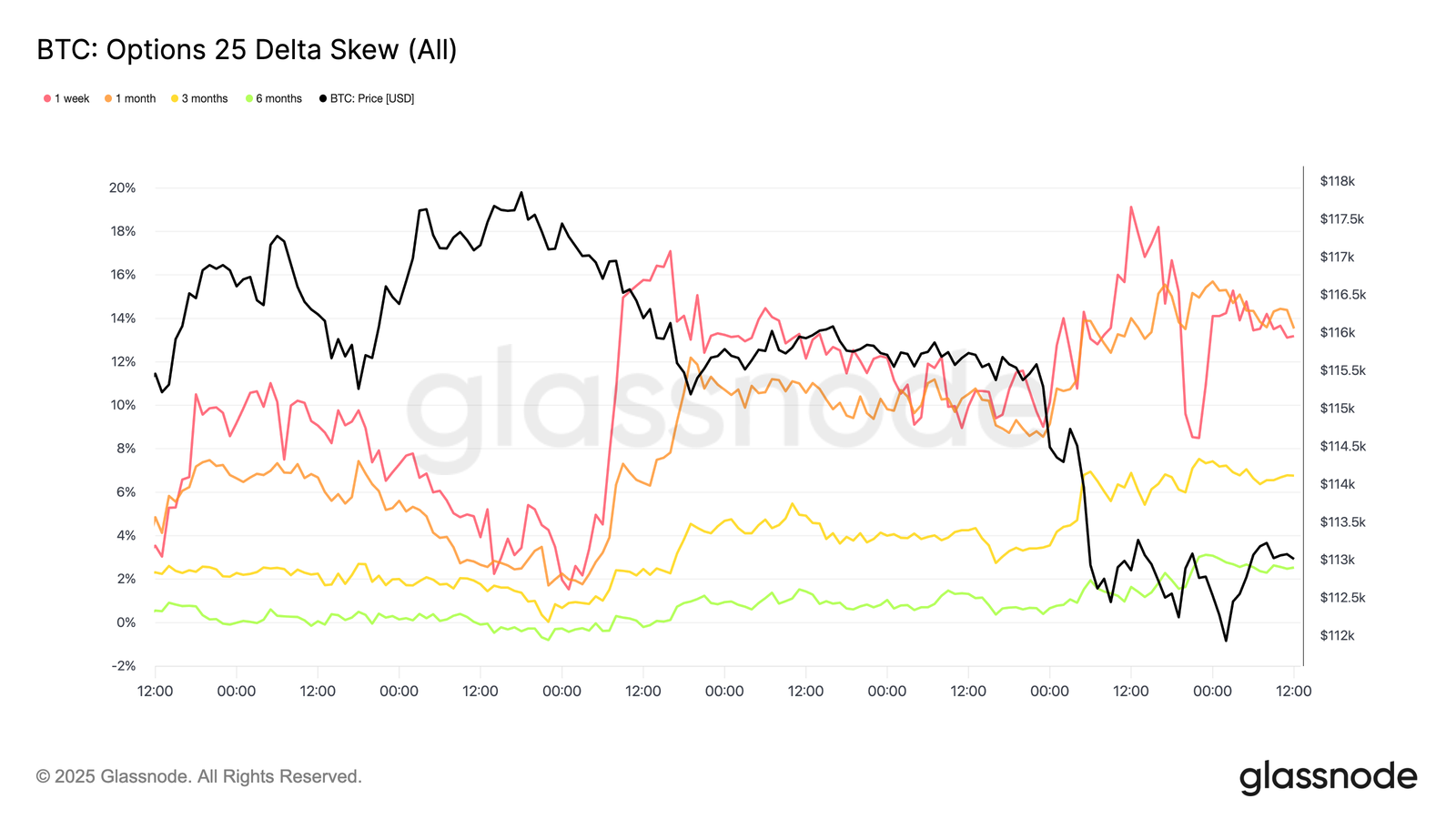

بازقیمتگذاری چولگی

پس از جلسه FOMC، چولگی بیتکوین برای مدتی به تعادل نزدیک شد، بهطوری که پوتها در سمت نزولی تقریباً هیچ پریمیومی نسبت به کالها نداشتند. اما این آرامش بهسرعت از بین رفت. روز جمعه، اسکیو یکهفتهای از حدود ۱.۵٪ به ۱۷٪ جهش کرد؛ بازقیمتگذاری شدید که سررسیدهای طولانیتر را نیز تحت تأثیر قرار داد.

اگرچه چولگی معمولاً بیشتر واکنشی است تا پیشبینانه، در این مورد نشاندهنده تقاضای شدید برای پوتها بود یا برای محافظت در برابر ریزش شدید، یا برای کسب سود از نوسانات. تنها دو روز بعد، بازار این سیگنال را عملی کرد و بزرگترین رویداد لیکوئیدیشن از سال ۲۰۲۱ رخ داد.

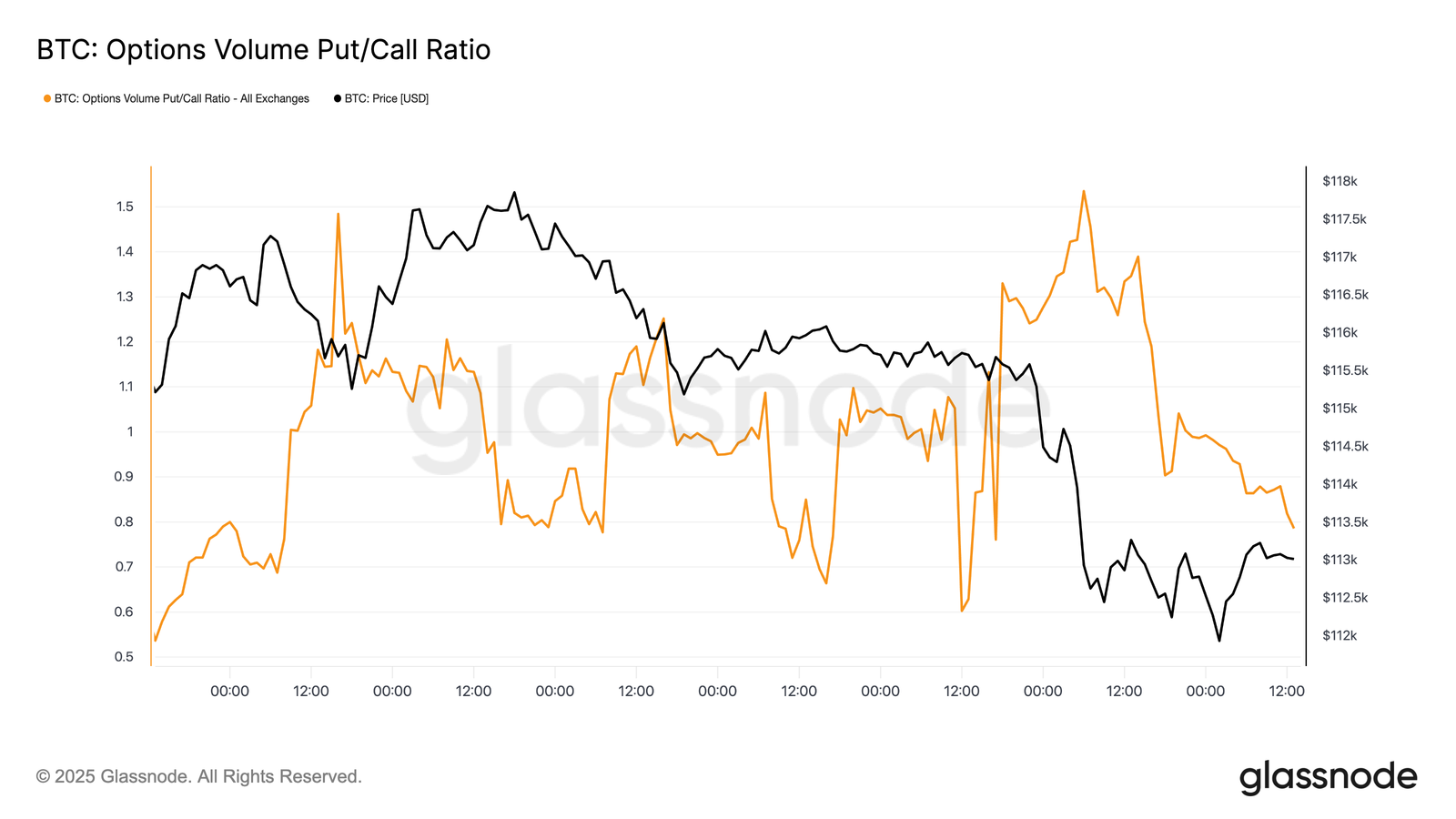

جریانهای پوت و کال

پس از ریزش قیمت بیتکوین، نسبت حجم پوت به کال کاهش یافته است، زیرا بخشی از معاملهگران سود خود را از پوتهای در سود شناسایی کردند و برخی دیگر به کالهای ارزانتر منتقل شدند.

چولگی این تصویر را تقویت میکند که آپشنهای کوتاهمدت و میانمدت همچنان بهشدت به سمت پوتها متمایل هستند و باعث شده محافظت در سمت نزولی نسبت به صعودی گرانتر شود.

برای معاملهگرانی که دیدگاه مثبت تا پایان سال دارند، این عدم تعادل فرصتهای سرمایهگذاری ایجاد میکند، یا با جمعآوری کالها با هزینه نسبتا پایین، یا با تأمین مالی آنها از طریق فروش پوشش نزولی با قیمت بالاتر.

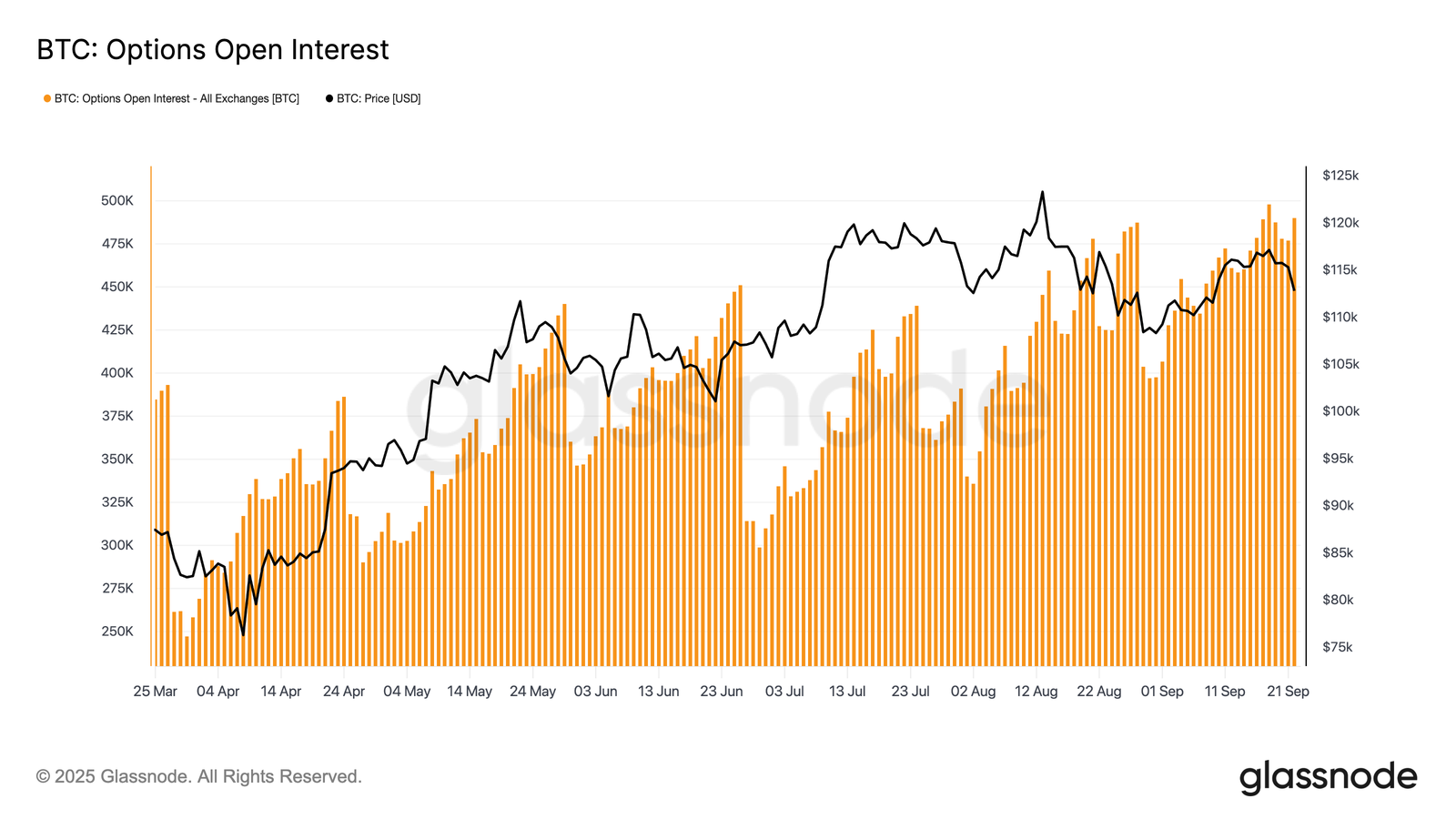

بار گاما (Gamma Overhang)

اوپن اینترست کل آپشنها نزدیک به سقفهای تاریخی قرار دارد و قرار است در انقضای صبح جمعه بهطور چشمگیری کاهش یابد، سپس تا دسامبر مجدداً افزایش پیدا کند.

در حال حاضر، بازار در منطقه اوج گاما (peak gamma) قرار دارد، جایی که حتی نوسانات کوچک قیمت باعث پوشش ریسک شدید معاملهگران میشود. ساختار پوزیشنها به این شکل است که در سمت نزولی گاما شورت (short gamma) و در سمت صعودی گاما لانگ (long gamma) هستند، وضعیتی که ریزشها را تشدید و صعودها را محدود میکند.

این دینامیک باعث میشود ریسک نوسانات کوتاهمدت به سمت نزولی سنگینتر باشد و شکنندگی بازار تا زمان انقضای قرارداد و بازتنظیم پوزیشنها ادامه یابد.

نتیجهگیری

- ریزش قیمت بیتکوین پس از جلسه FOMC، الگوی «روی شایعه بخر، روی خبر بفروش» را بهوضوح نشان میدهد، اما زمینه کلی بازار حاکی از خستگی رو به رشد است. در بازار آنچین، افت فعلی ۸ درصدی در مقایسه با چرخههای گذشته ملایم است، اما پس از سه موج عمده ورود سرمایه رخ داده که سرمایهی تحقق یافته را ۶۷۸ میلیارد دلار افزایش داده است؛ یعنی تقریباً دو برابر چرخه قبلی. هولدرهای بلندمدت تاکنون ۳.۴ میلیون بیتکوین سود شناسایی کردهاند که نشاندهنده توزیع گسترده و بلوغ این روند صعودی است.

- ورودی سرمایه از طریق ETFها که پیشتر عرضه را جذب میکردند، کاهش یافته و تعادلی شکننده ایجاد کرده است. حجم معاملات اسپات در جریان فروش اجباری افزایش یافت، فیوچرز شاهد کاهش اهرم شدید بود و بازار آپشنها با افزایش چولگی، ریسک نزولی را قیمتگذاری کرد.در مجموع، این سیگنالها نشان میدهند که بازار در حال تمام شدن سوخت خود است و نوسانات ناشی از نقدینگی بر بازار غالب شدهاند.

- مگر اینکه تقاضای نهادی و هولدرها دوباره همسو شود، ریسک افت عمیقتر همچنان بالا است و ساختار کلان بازار بیش از پیش شبیه خستگی و فرسودگی شده است.