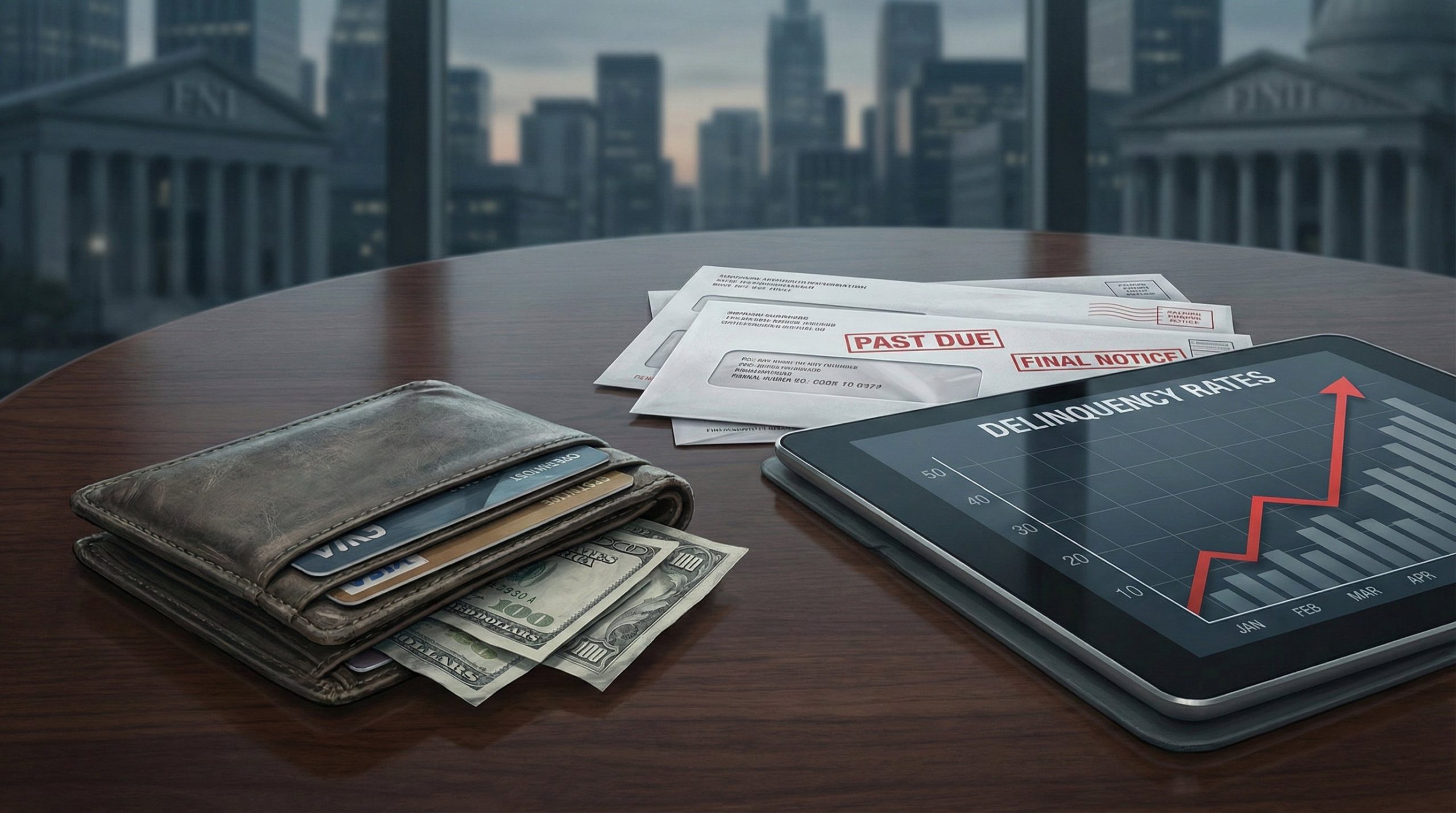

- نرخ معوقات وامهای خانوارهای آمریکایی به ۴.۸ درصد رسید؛ بالاترین سطح از سال ۲۰۱۷ تاکنون.

- بیشترین فشار بر خانوارهای کمدرآمد و جوانان متمرکز شده و شکاف اقتصادی را عمیقتر کرده است.

- رشد نکول در وام مسکن، کارت اعتباری و وامهای دانشجویی، نشانهای از فرسایش تدریجی توان مالی مصرفکنندگان است.

گزارش تازه بدهی و اعتبار خانوارها نشان میدهد فشار مالی بر بخش قابلتوجهی از مصرفکنندگان آمریکایی به سطحی نگرانکننده رسیده است. بر اساس دادههای منتشرشده از سوی فدرال رزرو نیویورک، سهم وامهایی که در مرحلهای از نکول یا تأخیر بازپرداخت قرار دارند، در سهماهه چهارم سال گذشته به ۴.۸ درصد از کل بدهی خانوارها افزایش یافته است؛ رقمی که بالاترین سطح در نزدیک به یک دهه محسوب میشود.

اگرچه این سطح همچنان به میانگینهای پیش از همهگیری نزدیک است، اما ترکیب جمعیتی بدهکاران، زنگ خطر تازهای را برای اقتصاددانان به صدا درآورده است.

افزایش معوقات عمدتاً در میان خانوارهای کمدرآمد و وامگیرندگان جوان متمرکز شده؛ موضوعی که نشانهای از شکلگیری یک اقتصاد دوپاره است، جایی که بخشی از جامعه همچنان از رشد اقتصادی منتفع میشود و بخش دیگر، زیر بار هزینههای زندگی و بدهیها فرسوده میشود.

مهمترین عامل این افزایش، رشد تأخیر در بازپرداخت وامهای مسکن بوده است. پژوهشگران بانک مرکزی نیویورک دریافتهاند که نرخ نکول در مناطق کمدرآمد و کدپستیهایی با افت قیمت مسکن، بهمراتب بالاتر از میانگین ملی است. همزمان، بازگشت الزامات بازپرداخت وامهای دانشجویی پس از وقفه دوران کرونا، موج تازهای از معوقات را به بازار اعتبار تزریق کرده است.

ویلبِرت فاندر کلاو، مشاور ارشد پژوهشی بانک مرکزی نیویورک، در واکنش به این آمار تأکید کرده است که هرچند سطح کلی معوقات وام مسکن هنوز در محدودههای تاریخی «عادی» قرار دارد، اما روند تضعیف توان بازپرداخت، بهطور نامتناسبی در مناطق کمبرخوردار متمرکز شده است. به گفته او، افزایش بدهی خانوارها در کنار افت قدرت مالی برخی اقشار، این روند را تشدید کرده است.

طبق بررسیهای یوتوتایمز، مجموع بدهی خانوارهای آمریکایی در پایان سهماهه چهارم با رشد یکدرصدی به حدود ۱۸.۸ تریلیون دلار رسیده است. در این میان، وضعیت وامهای مصرفی نگرانکنندهتر به نظر میرسد. سهم وامهای کارت اعتباری که بیش از ۹۰ روز از بازپرداخت آنها گذشته، به ۱۲.۷ درصد افزایش یافته که بالاترین رقم از سال ۲۰۱۱ است. همچنین، معوقات جدی وامهای خودرویی به ۵.۲ درصد رسیده و در آستانه رکورد تاریخی سال ۲۰۱۰ قرار دارد.

بحران وامهای دانشجویی نیز ابعاد تازهای یافته است. در سهماهه پایانی سال، حدود ۱۶.۳ درصد از بدهیهای دانشجویی وارد مرحله نکول شدهاند؛ بزرگترین افزایش ثبتشده از زمان آغاز جمعآوری این دادهها در سال ۲۰۰۴.

“

«این جهش، بازتابی از فشار مضاعف بر نسل جوانی است که همزمان با بدهی تحصیلی بالا، با بازار کار شکنندهتری نیز مواجه است.»

محمد زمانی

در همین راستا، آمارهای بیکاری تصویر روشنی از این فشارها ارائه میدهد. نرخ بیکاری گروه سنی ۱۶ تا ۲۴ سال در ماه دسامبر به ۱۰.۴ درصد رسیده که نزدیک به بالاترین سطوح از دوران اوج همهگیری در سال ۲۰۲۱ است. این سطح از بیکاری، توان بازپرداخت بدهیها را برای بسیاری از جوانان بهشدت محدود کرده است.

از منظر کلان، این تحولات با روند اخیر کند شدن مصرف و افزایش احتیاط خانوارها همخوانی دارد. در شرایطی که تورم سالهای گذشته بخشی از قدرت خرید را فرسوده و رشد دستمزدها برای همه اقشار یکسان نبوده، بدهی به ابزاری برای جبران کسری معیشت تبدیل شده است؛ ابزاری که اکنون برای بسیاری به یک بار سنگین بدل میشود.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

بر اساس جمعبندی تیم UtoTimes، جهش معوقات وام در آمریکا تنها یک آمار مالی نیست، بلکه نشانهای از فشار اجتماعی و اقتصادی پنهان در لایههای پایینتر جامعه است. اگر این روند در ماههای آینده مهار نشود، میتواند به کاهش بیشتر مصرف، افزایش ریسک اعتباری بانکها و در نهایت، تضعیف شتاب رشد اقتصادی منجر شود؛ مسیری که سیاستگذاران پولی و مالی ناگزیر خواهند بود با دقت بیشتری آن را زیر نظر بگیرند.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.