تمدید آتشبس در ایران بار دیگر به بازارها کمک کرده تا با دیدگاهی خوشبینانه معامله کنند، اما برای آنکه دلار از سطوح فعلی افت قابلتوجهتری را تجربه کند، در نهایت باید شاهد بازگشایی تنگه هرمز باشیم. در کنار تحولات جدید خلیج فارس، انتشار احتمالی دادههای تورمی قویتر از انتظار آلمان نیز امروز زیر ذرهبین قرار دارد.

این تحلیل توسط مؤسسه ING منتشر شده و توسط تیم یوتوتایمز برای مخاطبان بازخوانی و ارائه شده است.

- تمدید آتشبس ایران–آمریکا فضای ریسکپذیری را بهبود داده اما برای افت معنادار دلار، بازار نیازمند بازگشایی واقعی تنگه هرمز است.

- دادههای تورمی آلمان احتمالاً بالاتر از انتظار منتشر میشود و میتواند از یورو حمایت کند، در حالی که EURUSD همچنان تحتتأثیر تحولات خاورمیانه است.

- فدرال رزرو هنوز در مسیر انقباضی باقی مانده و معاملهگران پیش از کنار گذاشتن سناریوی افزایش نرخ بهره، منتظر گزارش بعدی CPI هستند.

- دلار کانادا زیر فشار اختلاف نرخهای بهره و ریسکهای تجاری USMCA قرار دارد و حتی با بهبود ریسکپذیری، مسیر نزولی USDCAD محدود میماند.

دلار امریکا: بازار در تعقیب تیتر بعدی

گزارشها حاکی از آن است که آمریکا و ایران بر سر تمدید موقت ۶۰ روزه آتشبس به توافق رسیدهاند؛ توافقی که همچنان نیازمند تأیید دونالد ترامپ، رئیسجمهور آمریکا است. این خبر پس از نگرانیهای صبح دیروز درباره احتمال گسترش دوباره تنشها در پی درگیریهای نظامی جدید، تا حدی به سرمایهگذاران آرامش داده است. اکنون پرسش اصلی این است که آیا تنگه هرمز بهزودی بازگشایی خواهد شد یا اینکه تمدید آتشبس تنها به یک بنبست طولانیتر منجر میشود.

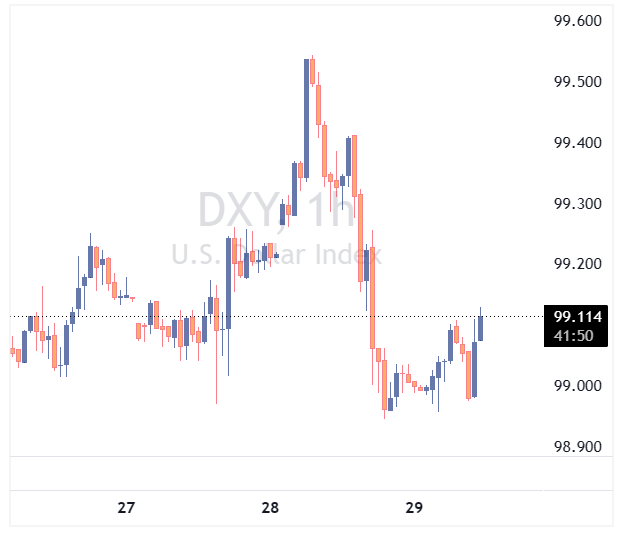

پس از تیترهای خبری دیروز، دلار در برابر اکثر ارزها تضعیف شد، اما شاخص دلار (DXY) همچنان حدود ۱ درصد بالاتر از سطوح ابتدای ماه مه معامله میشود. این در حالی است که نفت برنت اکنون ۴ درصد پایینتر از کف ۷ مه قرار دارد.

پیشبینی اینکه آیا این لحظه واقعاً نقطه عطفی برای حلوفصل بحران خاورمیانه است یا نه دشوار است، اما نکتهای که باید پذیرفت این است که دلار، فارغ از این تحولات، همچنان در موقعیت نسبتاً قدرتمندی قرار دارد. علت این موضوع را میتوان در لحن انقباضی فدرال رزرو و دادههای تورمی جستوجو کرد که علیرغم کاهش قیمت انرژی، بازارها را همچنان به قیمتگذاری برای تداوم سیاستهای انقباضی (حدود ۱۵ نقطه پایه تا پایان سال) سوق دادهاند.

دادههای دیروز Core PCE آمریکا که اندکی پایینتر از اجماع بازار و برابر با ۰.۲ درصد ماهانه منتشر شد، تأثیر چندانی بر انتظارات بازار از فدرال رزرو نداشت؛ موضوعی که شاید نشان دهد معاملهگران ترجیح میدهند پیش از کنار گذاشتن سناریوی افزایش نرخ بهره، ابتدا گزارش بعدی CPI را مشاهده کنند. امروز تقویم دادههای آمریکا سبکتر است، اما سخنرانیهای متعدد مقامات فدرال رزرو میتواند مورد توجه بازار قرار گیرد.

دلار همچنان کاملاً تحتتأثیر تیترهای خبری حرکت میکند. نشانههای قوی از آغاز بازگشایی تنگه هرمز برای عبورومرور میتواند دلار را بهطور معناداری در برابر اکثر ارزها پایینتر ببرد؛ اما از سوی دیگر، تداوم وضعیت تعلیق و بلاتکلیفی حتی بدون تشدید مجدد درگیریهای نظامی نیز ممکن است شاخص دلار را دوباره به محدوده 99.50 بازگرداند.

یورو : تورم آلمان ممکن است بازار را غافلگیر کند

فرانسه، اسپانیا و آلمان امروز صبح برآورد اولیه تورم ماه مه را منتشر میکنند. انتظار میرود تورم فرانسه و اسپانیا به روند شتابگیری خود ادامه دهد، در حالی که پیشبینیها تورم آلمان را در سطح ۲.۹ درصد بدون تغییر نشان میدهند. با این حال، تیم اقتصاد کلان ما معتقد است داده کلیدی آلمان با ریسک صعودی همراه است و احتمال ثبت رقمی بهمراتب بالاتر از ۳ درصد وجود دارد. چنین نتیجهای احتمالاً با تقویت روند نزولی نرخهای بهره کوتاهمدت، از یورو حمایت خواهد کرد.

با این وجود، تحولات خاورمیانه همچنان عامل غالب در حرکت EURUSD باقی مانده است. از دید ما، بازگشایی تنگه هرمزمیتواند محرک یک رالی احساسی بیش از ۱ درصدی در این جفتارز باشد. با این حال، تثبیت نرخهای بالاتر از 1.180 احتمالاً به شرایط مساعدتر در اختلاف نرخهای بهره کوتاهمدت نیز نیاز دارد؛ موضوعی که عمدتاً از مسیر بازقیمتگذاری انبساطیتر برای فدرال رزرو محقق میشود.

دلار کانادا: اختلاف نرخهای بهره همچنان عامل فشار است

کانادا امروز دادههای تولید ناخالص داخلی سهماهه نخست را منتشر میکند. انتظار بازار رشد نسبتاً ضعیف ۱.۵ درصدی سالانهسازیشده فصلی است؛ آن هم پس از ثبت رقم ناامیدکننده منفی ۰.۶ درصدی در سهماهه چهارم. با این حال، چنین دادهای که تا حدی به گذشته مربوط است، تنها در صورتی برای بانک مرکزی کانادا اهمیت جدی خواهد داشت که اختلاف محسوسی با اجماع بازار داشته باشد.

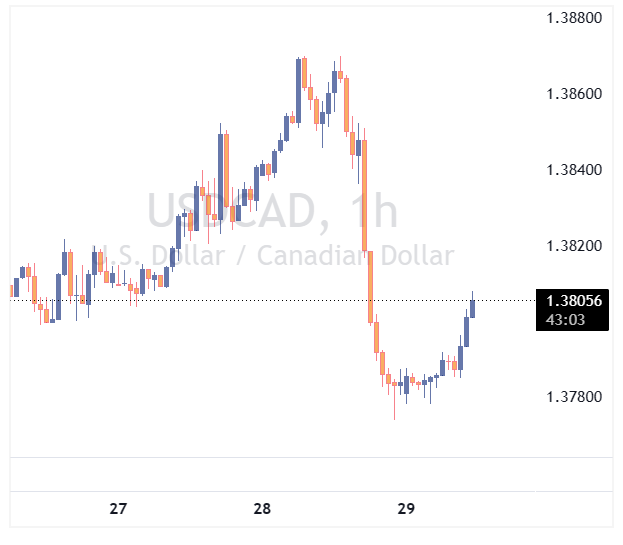

دلار کانادا امروز اندکی فرصت تنفس پیدا کرد، اما همچنان یکی از ضعیفترین ارزهای گروه G10 در ماه مه باقی مانده است. در مدل ارزش منصفانه کوتاهمدت ما، سهام جهانی و اختلاف نرخهای بهره کوتاهمدت مهمترین محرکهای USDCAD هستند. کاهش بیشتر تنشها و بهبود فضای ریسکپذیری احتمالاً میتواند USDCAD را پایینتر ببرد، اما اختلاف نرخهای بهره نسبی همچنان مانع مهمی در برابر این حرکت محسوب میشود.

تورم کانادا و شرایط بازار کار نیز از تغییر رویکرد انقباضی بانک مرکزی کانادا در کوتاهمدت حمایت نمیکنند و بازارها همچنان راحتتر سناریوی حذف انتظارات انقباضی بانک مرکزی کانادا را میپذیرند تا کنار گذاشتن انتظارات انقباضی فدرال رزرو.

مذاکرات مجدد توافق تجاری USMCA نیز همچنان یکی از ریسکهای مهم برای دلار کانادا است. جیمیسون گریر، نماینده تجاری آمریکا، این هفته اعلام کرد اختلافات با کانادا «قابلتوجه» است. همانند سال ۲۰۲۰، ترامپ ممکن است پیش از دستیابی به هر توافق نهایی، تهدیدهای تعرفهای را تشدید کند. حتی اگر توافق جدیدی در نهایت حاصل شود، طولانیشدن مذاکرات و فضای عدمقطعیت میتواند بر اعتماد شرکتها و بازار کار کانادا فشار وارد کند و احتمال اتخاذ موضع انقباضیتر از سوی بانک مرکزی کانادا را بیش از پیش کاهش دهد.

در سناریوی پایه ما — که نسبت به تحولات خاورمیانه دیدگاهی نسبتاً خوشبینانه دارد — انتظار داریم USDCAD تا پایان ژوئن به 1.37 و تا پایان سهماهه سوم به 1.36 بازگردد. این پیشبینی همچنان بخشی از پرمیوم ریسک مرتبط با مذاکرات مجدد USMCA را در دلار کانادا لحاظ میکند؛ عاملی که باعث میشود «لونی» نسبت به سایر ارزهای کالامحور گروه G10 عملکرد ضعیفتری داشته باشد.