- هفته پیشرو با انتشار تولید ناخالص داخلی آمریکا، شاخص PCE و صورتجلسه فدرال رزرو میتواند انتظارات کاهش نرخ بهره در سال ۲۰۲۶ را بازتنظیم کرده و مسیر دلار را تعیین کند.

- در کنار آمریکا، دادههای تورمی و اشتغال در ژاپن، بریتانیا و کانادا و همچنین شاخصهای مدیران خرید فوریه، نوسانات جدیدی در ین، پوند و دلار کانادا ایجاد خواهند کرد.

- تصمیم بانک مرکزی نیوزیلند و تداوم رویکرد نسبتاً انقباضی در استرالیا نشان میدهد واگرایی سیاستهای پولی همچنان محرک اصلی بازار ارز در هفته پیشرو خواهد بود.

گزارش اشتغال ماه ژانویه آمریکا (گزارش NFP) که با اندکی تأخیر منتشر شد، برخلاف انتظارات برخی فعالان بازار، نتوانست به سناریوی انبساطی فدرال رزرو کمکی کند. در حالی که مجموعهای از شاخصهای ضعیف بازار کار در هفته پیش از آن، زمینه را برای انتشار یک گزارش ناامیدکننده فراهم کرده بود، آمار نهایی خلاف این روایت را نشان داد و امیدها به تضعیف محسوس اشتغال را نقش بر آب کرد. اگر ارقام اشتغال کمتر از انتظار ظاهر میشدند، احتمالاً سرمایهگذاران دستکم ۵۰ درصد احتمال برای سومین کاهش ۲۵ واحد پایهای نرخ بهره تا پایان سال در نظر میگرفتند.

اهمیت این گزارش از منظر سیاسی و ارتباطی نیز قابل توجه بود. جروم پاول، رئیس در آستانه خروج از فدرال رزرو، در کنفرانس خبری ماه گذشته نگرانیها درباره بازار کار را کماهمیت جلوه داده بود و انتشار دادههای ضعیف میتوانست او را در موقعیتی دشوار قرار دهد. اما اکنون به نظر میرسد پاول و همکاران هاوکیش او میتوانند با آسودگی بیشتری نفس بکشند؛ چرا که شرایط اشتغال در ژانویه بهبود یافته و این امر به فدرال رزرو اجازه میدهد بار دیگر تمرکز اصلی خود را بر تورم معطوف کند؛ تورمی که همچنان بالاتر از هدف ۲ درصدی قرار دارد و دغدغه اصلی سیاستگذاران باقی مانده است.

هفتهای فشرده از دادههای آمریکا در راه است

در هفته پیشرو، فدرال رزرو با موجی تازه از دادههای اقتصادی مواجه خواهد شد؛ دادههایی که میتوانند حتی انتظارات مربوط به مجموع کاهش نرخ بهره در سال ۲۰۲۶ را به کمتر از ۵۰ واحد پایه کاهش دهند و سناریوی انبساطی بازار را بیش از پیش به چالش بکشند.

تقویم اقتصادی از روز سهشنبه با انتشار شاخص تولیدی «امپایر استیت» آغاز میشود. روز چهارشنبه نیز مجموعهای از آمارهای مهم شامل سفارشات کالاهای بادوام، مجوزهای ساخت، شروع پروژههای مسکونی و تولید صنعتی منتشر خواهد شد. شاخص تولیدی فدرال رزرو فیلادلفیا در روز پنجشنبه در کنار آمار فروش خانههای در انتظار معامله قرار دارد.

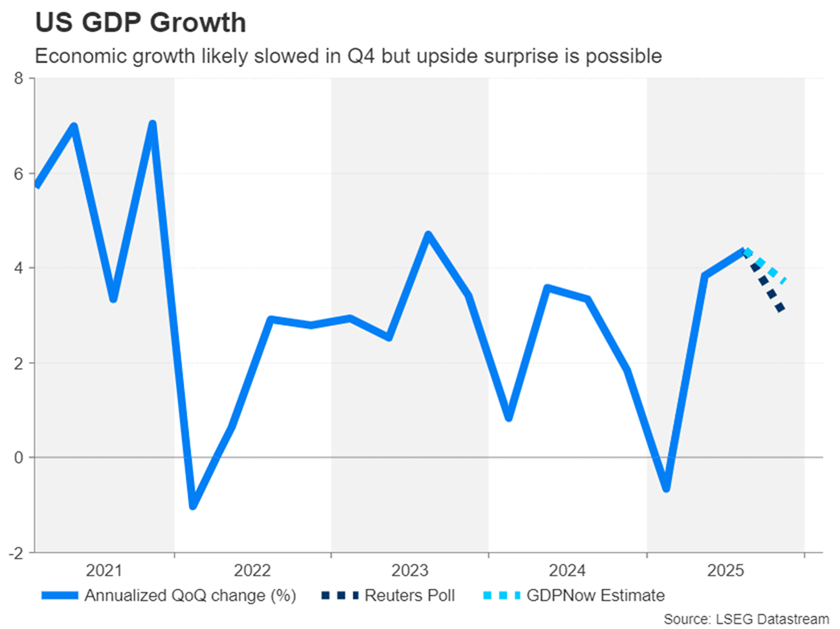

با این حال، مهمترین رویدادهای هفته به روز جمعه موکول شدهاند؛ جایی که نخستین برآورد رشد تولید ناخالص داخلی سهماهه چهارم و همچنین شاخص قیمت مخارج مصرف شخصی (PCE)؛ معیار تورمی مورد علاقه فدرال رزرو، منتشر خواهند شد.

پیشبینی میشود اقتصاد آمریکا در سه ماه منتهی به دسامبر با نرخ سالانه ۳.۰ درصد رشد کرده باشد؛ رقمی که نسبت به رشد ۴.۴ درصدی سهماهه سوم اندکی کندتر است. با این حال، مدل GDPNow فدرال رزرو آتلانتا رشد ۳.۷ درصدی را برآورد کرده که احتمال غافلگیری صعودی را افزایش میدهد. انتشار عددی بالاتر از انتظار میتواند به تقویت استدلالهای جناح انقباضی فدرال رزرو برای توقف کاهش نرخ بهره کمک کند.

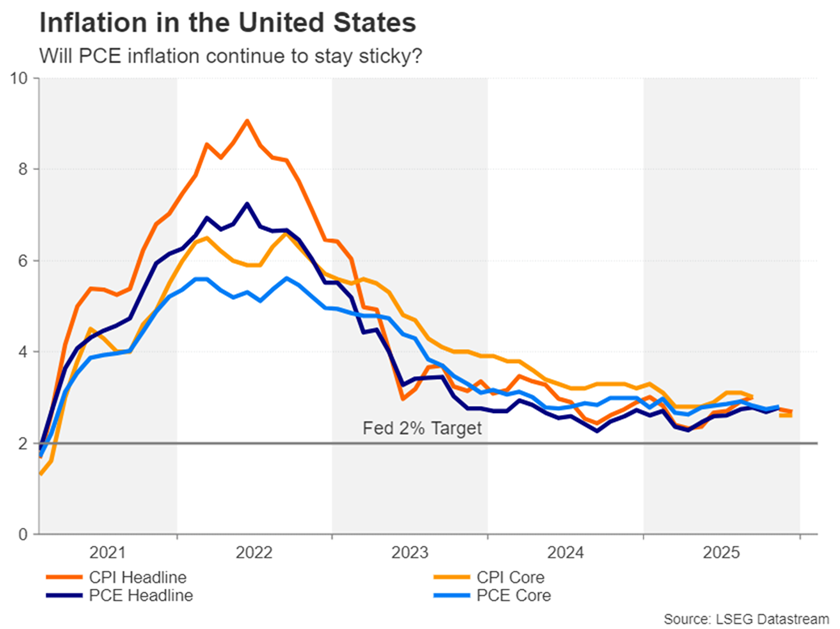

در عین حال، تأثیر شاخصهای PCE بر چشمانداز تورم حتی مهمتر خواهد بود. هر دو شاخص سرفصل و هسته PCE در ماه نوامبر در سطح ۲.۸ درصد سالانه قرار داشتند. اگر در ماه دسامبر اندکی تعدیل مشاهده شود، ممکن است بخشی از بازنگریهای اخیر در انتظارات کاهش نرخ بهره معکوس شده و بار دیگر فشار بر دلار آمریکا افزایش یابد.

علاوه بر این، آمار درآمد و مخارج شخصی نیز با دقت دنبال خواهد شد، چرا که مصرفکننده همچنان ستون فقرات اقتصاد آمریکا محسوب میشود. سایر دادههای روز جمعه شامل فروش خانههای نوساز و شاخصهای اولیه مدیران خرید S&P Global برای ماه فوریه خواهند بود؛ مجموعهای از گزارشها که میتوانند مسیر انتظارات بازار را در آستانه ماه جدید شکل دهند.

آیا صورتجلسه فدرال رزرو اثر قابل توجهی بر بازار خواهد داشت؟

در کنار سیل دادههای اقتصادی، فدرال رزرو روز چهارشنبه صورتجلسه نشست سیاست پولی ماه ژانویه را منتشر خواهد کرد. لحن نسبتاً انقباضی این نشست از همان ابتدا آشکار بود و با توجه به اظهارات اخیر مقامات پولی، به نظر میرسد تنها معدودی از اعضا همچنان بر ضرورت کاهش فوری نرخ بهره تأکید دارند؛ در حالی که اکثریت سیاستگذاران ترجیح میدهند پیش از هر اقدام تازهای، با صبر و احتیاط بیشتری تحولات اقتصادی را ارزیابی کنند.

با این حال، صورتجلسه میتواند حاوی نشانههایی باشد مبنی بر اینکه اعضای کمیته بازار باز (FOMC) در صورت وخامت دوباره شرایط بازار کار، آمادهاند نگرانیهای تورمی را موقتاً در اولویت پایینتری قرار دهند. چنین پیامی؛ حتی اگر مشروط و محتاطانه بیان شود؛ میتواند از منظر بازارهای سهام و داراییهای پرریسک، بهعنوان سیگنالی حمایتی تعبیر شود و به بهبود نسبی تمایلات ریسکپذیری منجر گردد.

خریداران ین در انتظار دادههای ژاپن برای تداوم حرکت صعودی

برای دلار آمریکا، افزایش دوباره انتظارات کاهش نرخ بهره میتواند بهویژه در برابر ین ژاپن پرهزینه باشد؛ چرا که این ارز پس از ماهها فشار فروش سنگین، سرانجام نشانههایی از بازگشت تقاضا را بروز داده است.

“

«پیروزی قاطع تاکائیچی در انتخابات زودهنگام هفته گذشته، اگرچه میتواند مسیر اجرای بستههای حمایتی مالی جدید را هموار کرده و ریسک افزایش دوباره بدهی دولت را به همراه داشته باشد، اما همزمان ممکن است آغازگر دورهای تازه از ثبات سیاسی در ژاپن نیز باشد؛ عاملی که معمولاً برای یک ارز ملی پیامد مثبتی دارد..»

محمد زمانی

علاوه بر این، هشدارهای مکرر مقامات ارشد ژاپنی درباره نوسانات بیش از حد ین و لحن قویا انقباضی بانک مرکزی ژاپن، زمینهساز شکلگیری گفتمان «خرید ژاپن» در میان برخی فعالان بازار شده است. این تغییر فضا حتی در روز انتشار گزارش اشتغال آمریکا نیز قابل مشاهده بود؛ جایی که دلار تنها توانست جهشی کوتاهمدت در برابر ین ثبت کند و علیرغم دادههای مثبت بازار کار، خیلی زود عقب نشست.

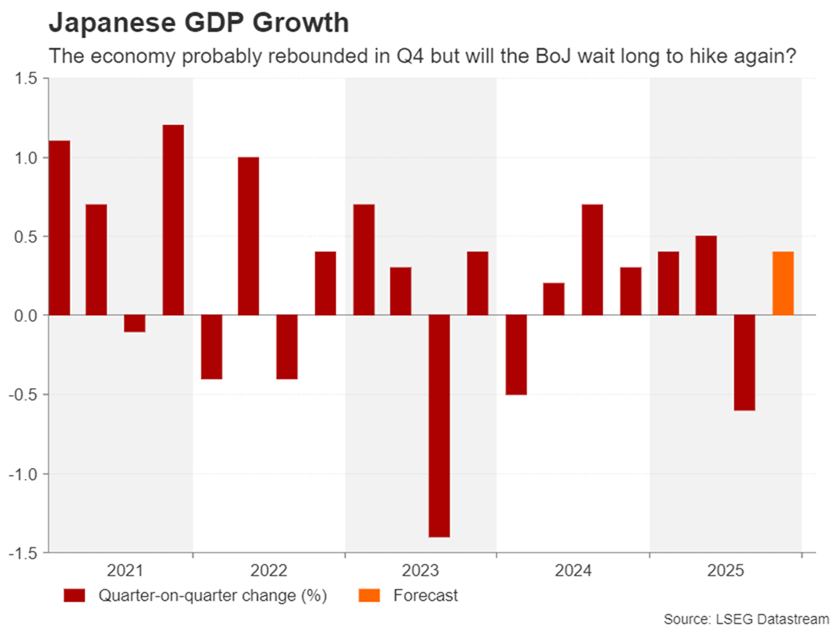

رالی اخیر ین اکنون به سایر ارزهای اصلی نیز تسری یافته و در صورت انتشار دادههای قوی از تولید ناخالص داخلی سهماهه چهارم در روز دوشنبه، میتواند شتاب بیشتری بگیرد. پیشبینی میشود اقتصاد ژاپن در این دوره ۰.۴ درصد رشد فصلی ثبت کرده باشد و بخشی از افت ۰.۶ درصدی سهماهه سوم را جبران کند.

در ادامه هفته نیز آمارهای تجاری در روز چهارشنبه، سفارشات ماشینآلات در روز پنجشنبه، و شاخصهای اولیه مدیران خرید فوریه به همراه دادههای تورمی ماه ژانویه در روز جمعه منتشر خواهند شد؛ مجموعهای از گزارشها که میتوانند سوخت بیشتری برای ادامه حرکت صعودی ین فراهم آورند.

دادههای اشتغال و تورم بریتانیا در راه است؛ بانک مرکزی انگلستان در آستانه کاهش دوباره نرخ بهره

بریتانیا نیز از موج انتشار دادههای مهم در امان نخواهد بود و هفتهای حساس برای پوند در پیش است. با توجه به اینکه مقامات بانک مرکزی انگلستان ضعف بازار کار و رشد اقتصادی کند را از دلایل اصلی رویکرد داویش عنوان کردهاند، گزارش اشتغال سهماهه منتهی به دسامبر که روز سهشنبه منتشر میشود، با دقت ویژهای زیر نظر خواهد بود؛ بهویژه روند رشد دستمزدها و افزایش نگرانکننده نرخ بیکاری.

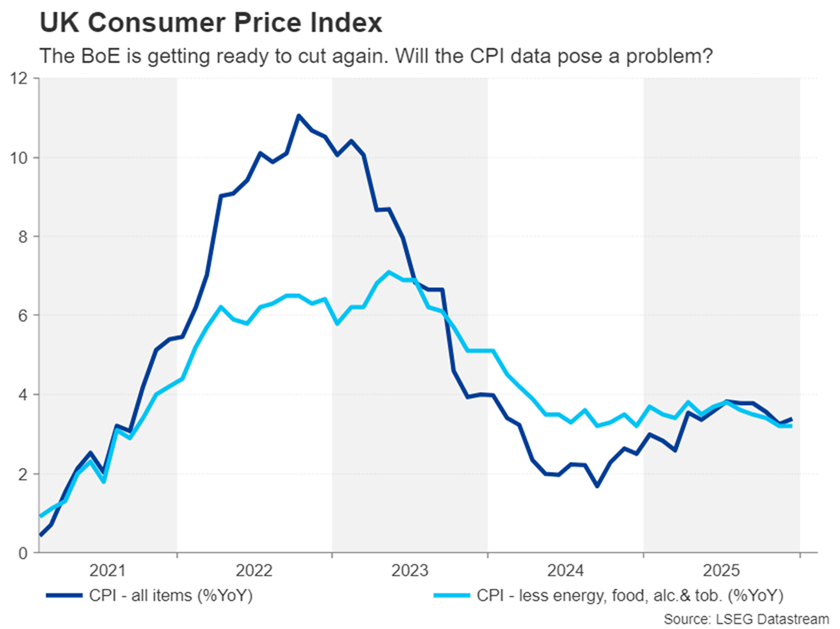

در ادامه، گزارش تورم مصرفکننده (شاخص CPI) روز چهارشنبه منتشر میشود. تورم سرفصل در ماه دسامبر بهطور ناامیدکنندهای به ۳.۴ درصد سالانه افزایش یافت، در حالی که تورم هسته در سطح ۳.۲ درصد ثابت ماند. تحلیلگران یوتوتایمز معتقدند که اگر در ماه ژانویه روند نزولی تورم از سر گرفته شود، احتمالاً پوند تحت فشار قرار خواهد گرفت؛ چرا که انتظارات برای کاهش نرخ بهره در نشست ماه مارس بانک مرکزی تقویت شده و احتمال یک کاهش ۲۵ واحد پایهای میتواند از سطح فعلی ۶۴ درصد فراتر رود.

در مقابل، اگر تورم برخلاف انتظار افزایش یابد، این موضوع میتواند اعضای کمتر متمایل به سیاستهای انبساطی در کمیته سیاست پولی را در موقعیتی دشوار قرار دهد و فضای تصمیمگیری را پیچیدهتر کند.

در نهایت، روز جمعه آمار خردهفروشی ماه ژانویه و شاخصهای اولیه مدیران خرید فوریه منتشر خواهند شد که میتوانند پیش از پایان هفته نوسانات تازهای به پوند تزریق کنند. با این حال، با فروکش کردن موقت فضای پرتنش سیاسی پیرامون رهبری نخستوزیر استارمر، ریسکهای نزولی برای پوند در مقطع کنونی تا حدی محدودتر به نظر میرسند.

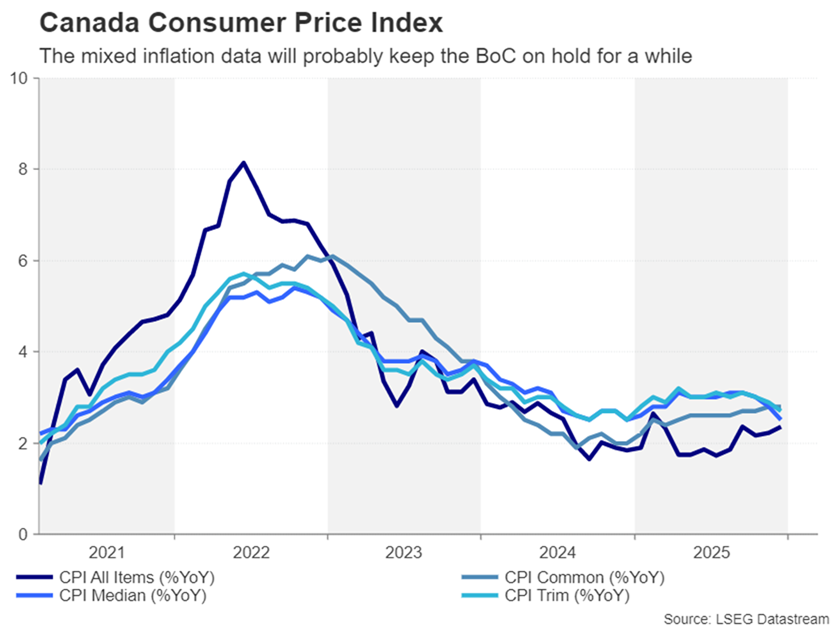

تورم کانادا؛ دادهای که شاید تصویر روشنی ارائه نکند

کانادا نیز در هفته پیشرو آمار تورم مصرفکننده (CPI) ماه ژانویه را منتشر خواهد کرد. صورتجلسه آخرین نشست بانک مرکزی کانادا که چهارشنبه گذشته انتشار یافت، نشان داد افزایش نااطمینانیهای جهانی، پیشبینی مسیر نرخهای بهره را برای سیاستگذاران دشوارتر کرده است.

اگرچه اقتصاد کانادا در ماههای اخیر تا حدی باثباتتر ظاهر شده، اما بانک مرکزی همچنان نسبت به تمدید توافق تجاری ایالات متحده–مکزیک–کانادا در سایه رویکرد غیرقابل پیشبینی ترامپ ابراز نگرانی کرده است. افزون بر این، ارزیابی روند تورم نیز برای مقامات پیچیده شده؛ چرا که در حالیکه نرخ سرفصل تورم طی ماههای اخیر اندکی افزایش یافته، دو شاخص کلیدی زیرین تورم روندی نزولی را نشان دادهاند.

دادههای CPI روز سهشنبه بعید است بانک مرکزی کانادا را به خروج از وضعیت توقف فعلی سیاست پولی در نشست بعدی سوق دهد، اما میتواند بخشی از ابهامات موجود را برطرف کند. با این حال، دلار کانادا احتمالاً بیش از آنکه به این گزارش واکنش نشان دهد، به تحولات انتظارات سیاست پولی فدرال رزرو و همچنین اظهارنظرهای تازه ترامپ درباره کانادا حساس خواهد بود.

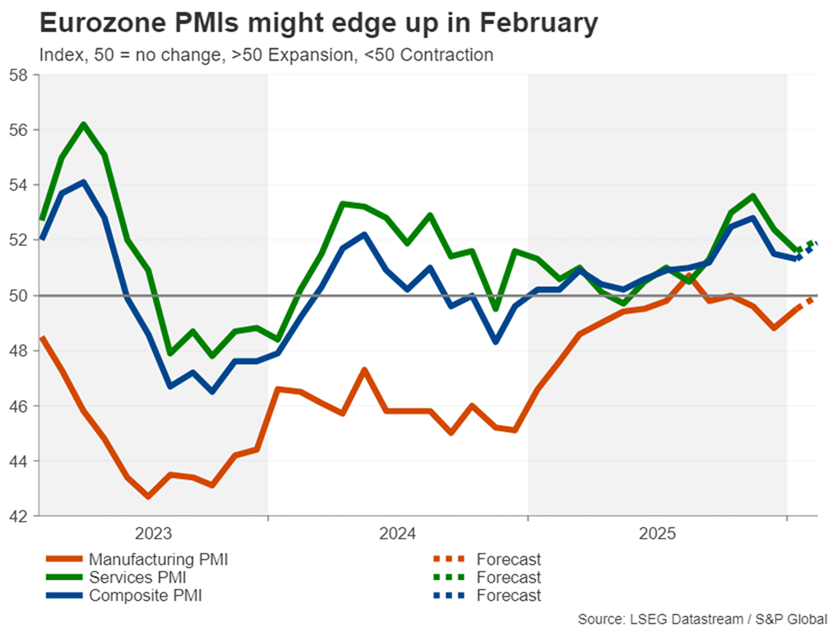

هفتهای کمهیجانتر برای یورو

در منطقه یورو، شاخصهای اولیه مدیران خرید (PMI) ماه فوریه مهمترین داده پیشروی یورو خواهند بود. هرچند جهش اخیر یورو در برابر دلار تا حدی فروکش کرده است، اما بازگشت به محدوده ۱.۲۰ دلار همچنان در سناریوها باقی میماند؛ مشروط بر آنکه اقتصاد منطقه یورو رشد ملایم اما باثبات خود را حفظ کند و انتظارات کاهش نرخ بهره فدرال رزرو به کمتر از ۵۰ واحد پایه تقلیل نیابد.

پیشبینی میشود شاخص ترکیبی PMI منطقه یورو در ماه فوریه اندکی افزایش یافته باشد. با این حال، تشدید تنشها میان اتحادیه اروپا و ایالات متحده بر سر گرینلند ممکن است در ابتدای ماه سایهای بر اعتماد کسبوکارها انداخته باشد و از این منظر، ریسک نزولی برای این دادهها وجود دارد.

همچنین شاخص انتظارات اقتصادی ZEW آلمان که روز سهشنبه منتشر میشود، میتواند تصویری تکمیلی از فضای ذهنی فعالان اقتصادی ارائه دهد. با این وجود، برای جفتارز یورو/دلار، جهتگیری نهایی همچنان بیش از هر چیز به تحولات مرتبط با دلار آمریکا وابسته خواهد بود و معاملهگران احتمالاً سیگنال اصلی را از آن سوی آتلانتیک دریافت خواهند کرد.

✔️ بیشتر بخوانید: وقتی بیتکوین دیگر داستان تازهای برای گفتن ندارد

دلار استرالیا در انتظار تقویت از ناحیه بازار کار

در آسیا، رالی قابل توجه بازارهای سهام پیش از تعطیلات طولانی سال نوی قمری با وقفه مواجه شده و احتمال دارد در هفته آینده نیز تحت تأثیر کاهش نقدشوندگی (به دلیل تعطیلی بازارهای چین) با چالش بیشتری روبهرو شود.

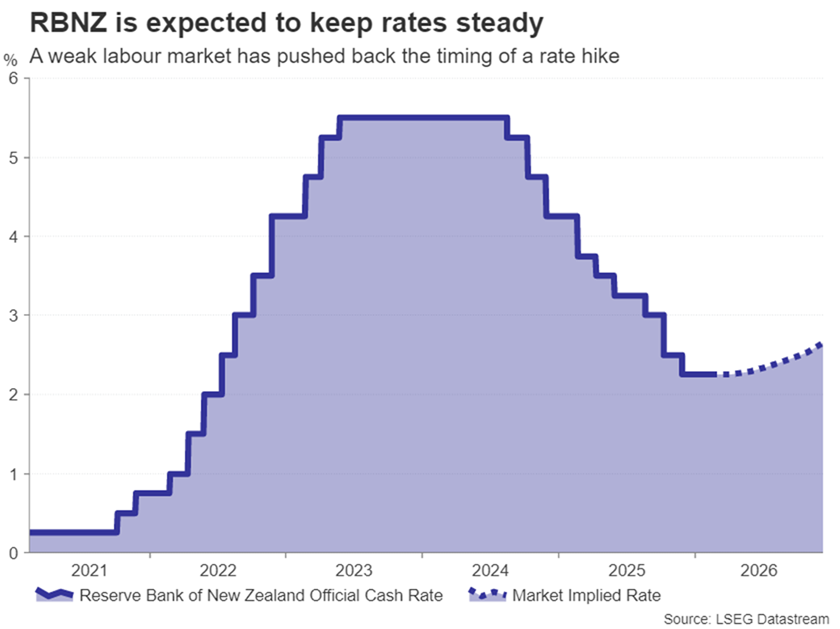

با این حال، برای ارزهای اقیانوسیه لزوماً هفتهای آرام در پیش نخواهد بود. در استرالیا، دادههای کلیدی بازار کار روز پنجشنبه منتشر میشود و یک روز پیش از آن، بانک مرکزی نیوزیلند نخستین تصمیم سیاست پولی خود در سال ۲۰۲۶ را اعلام خواهد کرد.

اقتصاد استرالیا نشانههای اولیهای از داغ شدن بیش از حد بروز داده و همین امر بانک مرکزی این کشور را به نخستین بانک مرکزی بزرگ تبدیل کرده که پس از دوران همهگیری، بار دیگر به چرخه افزایش نرخ بهره بازگشته است. افزون بر این، مقامات RBA همچنان بر ریسکهای صعودی تورم تأکید دارند و انتظار میرود صورتجلسه نشست فوریه که روز سهشنبه منتشر میشود، بار دیگر بر این تهدیدها انگشت بگذارد.

با وجود این لحن انقباضی، بازارها در حال حاضر تنها حدود ۲۰ درصد احتمال برای افزایش متوالی نرخ بهره در نشست ماه مه در نظر گرفتهاند. اگر گزارش اشتغال ژانویه بر تقویت بازار کار صحه بگذارد، این احتمال میتواند افزایش یابد و محرک تازهای برای صعود دلار استرالیا فراهم کند. یک روز پیش از آن نیز دادههای رشد دستمزد سهماهه چهارم منتشر خواهد شد که میتواند مکمل مهمی برای ارزیابی فشارهای تورمی از ناحیه بازار کار باشد.

بانک مرکزی نیوزیلند در مسیر تثبیت سیاست پولی

جالب آنکه تا همین چندی پیش، بانک مرکزی نیوزیلند (RBNZ) در صف نخست افزایش نرخهای بهره قرار داشت. با این حال، روند بهبود بازار کار این کشور کند بوده و علیرغم رشد مثبت اشتغال در سهماهه چهارم، نرخ بیکاری به بالاترین سطح خود در یک دهه اخیر و ۵.۴ درصد رسیده است.

در نتیجه، سرمایهگذاران در حال حاضر چشمانداز معناداری برای افزایش نرخ بهره پیش از پاییز متصور نیستند و انتظار میرود RBNZ در نشست روز چهارشنبه سیاست پولی را بدون تغییر حفظ کند.

با این وجود، دلار نیوزیلند ممکن است همچنان در معرض نوسانات قرار گیرد؛ بهویژه اگر بانک مرکزی در بیانیه خود لحن آشکارا انبساطی یا برعکس، هاوکیش اتخاذ کند. سناریوی دوم حتی میتواند زمینه را برای عبور «کیوی» از مقاومت مهم محدوده ۰.۶۰۷۵ دلار فراهم کند و فصل تازهای از تقویت این ارز را رقم بزند.

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.