- نوسانات شدید بازارها همچنان ادامه دارد، اما تمرکز سرمایهگذاران بهتدریج از لفاظیهای ترامپ به دادههای کلیدی اقتصاد آمریکا معطوف میشود.

- انتخاب کوین وارش بهعنوان رئیس آینده فدرال رزرو، فشار ساختاری بر دلار را تشدید کرده و اعتبار سیاست پولی آمریکا را به چالش کشیده است.

- نشستهای RBA، بانک مرکزی انگلیس و ECB، در کنار گزارش اشتغال آمریکا، میتوانند محرکهای اصلی بازارها در هفته آینده باشند.

چشمانداز دلار همچنان تیره و مبهم است

هفته پایانی ژانویه را میتوان بدون اغراق، هفتهای پرتلاطم برای بازارهای مالی توصیف کرد؛ دورهای که با نوسانات قابل توجه و انبوهی از ریسکها و ابهامات همراه بود. دلار آمریکا بار دیگر در کانون توجه قرار گرفت، آن هم نه به دلیل قدرت، بلکه بهواسطه تداوم ضعف ساختاری. همزمان، بازار کالاها با محوریت طلا و نقره وارد سطوحی کمسابقه شده و شاخصهای اصلی سهام آمریکا نیز با احتیاط در تلاش بودهاند تا سقفهای تاریخی جدیدی را به ثبت برسانند.

ریشه اصلی این تحولات را باید در فضای عدمقطعیت ناشی از اقدامات و لحن دونالد ترامپ، رئیسجمهور آمریکا، جستوجو کرد. از ابتدای سال، او دستور انتقال رئیسجمهور ونزوئلا به ایالات متحده را صادر کرده، نزدیکترین متحدان اروپایی خود در ناتو را بر سر مسئله گرینلند به اعمال تعرفههای بیشتر تهدید کرده و همزمان آمادگی خود را برای تشدید تعرفههای تنبیهی بر واردات از کانادا و کرهجنوبی اعلام کرده است.

با این حال، بیشترین ضربه به دلار نه از این جبههها، بلکه از استراتژی ترامپ در قبال فدرال رزرو وارد شده است. آغاز تحقیقات قضایی در میانه ماه علیه جروم پاول، رئیس فدرال رزرو، پرونده دیوان عالی درباره برکناری لیزا کوک، و گمانهزنیهای فزاینده پیرامون رئیس آینده فدرال رزرو، همگی سایهای سنگین بر آینده یکی از معتبرترین نهادهای اقتصادی ایالات متحده انداختهاند.

در این میان، معرفی کوین وارش به عنوان جانشین جروم پاول، هر چند نسبت به سایر رقبا کمی هاوکیشتر بهنظر میرسد اما میتواند در میانمدت به تضعیف جایگاه استقلال فدرال رزرو منجر شود که نهتنها پیامدهای عمیقی برای سیاست پولی آمریکا خواهد داشت، بلکه ممکن است چشمانداز دلار را در میانمدت و حتی بلندمدت با چالشی جدیتر از آنچه تاکنون دیدهایم، مواجه سازد.

✔️ بیشتر بخوانید: منتقد دیروز، رئیس امروز؛ وارش چگونه سکان سیاست پولی آمریکا را در دست گرفت؟

اقتصاد آمریکا بر پایهای مستحکم قرار دارد

با وجود حاشیهسازیها و اقدامات جنجالی دونالد ترامپ، اقتصاد ایالات متحده همچنان مسیر باثباتی را طی میکند و فدرال رزرو (مطابق انتظار گسترده بازار) نرخهای بهره را بدون تغییر حفظ کرده است. جروم پاول، رئیس فدرال رزرو، در نشست خبری پس از جلسه کمیته بازار باز تأکید کرد که «چشمانداز فعالیتهای اقتصادی بهوضوح نسبت به نشست قبلی بهبود یافته» و همچنین «ریسکهای صعودی تورم و ریسکهای نزولی اشتغال کاهش پیدا کردهاند».

با این حال، همانطور که پاول نیز اشاره کرد، نشانههای اولیهای از خستگی مصرفکننده در حال نمایان شدن است؛ موضوعی که باعث شده انتظارات بازار برای اجرای دو نوبت کاهش نرخ بهره در سال ۲۰۲۶ همچنان پابرجا بماند.

در همین حال، عملکرد شرکتهای آمریکایی نیز رضایتبخش ارزیابی میشود. فصل جاری گزارشهای درآمدی تا اینجا نتایج قابل قبولی به همراه داشته و همین مسئله به شکلگیری یک رشد ملایم در داراییهای پرریسک کمک کرده است؛ رشدی که بهویژه در روزهایی که بازده اوراق خزانهداری آمریکا عقبنشینی میکند، بیشتر به چشم میآید. نکته جالب توجه آن است که شاخص S&P 500 در دوران ریاستجمهوری ترامپ، هرگز ماه ژانویه را با بازده منفی به پایان نرسانده است.

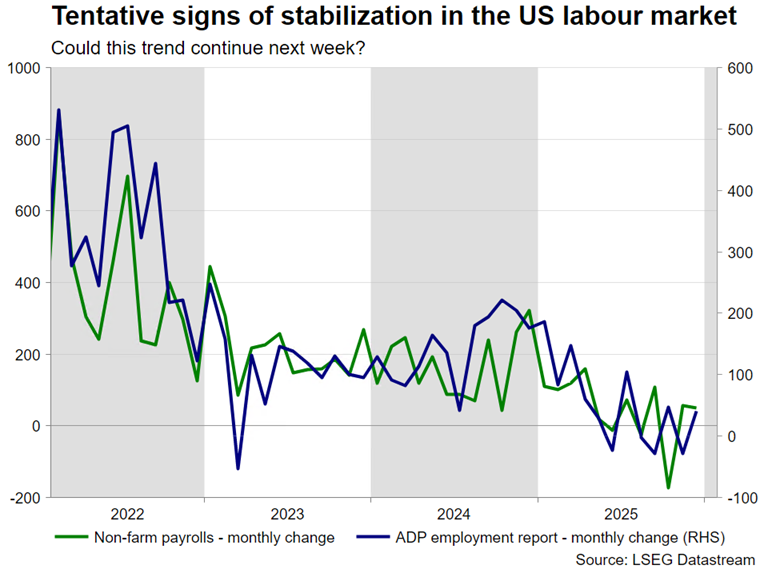

خبرهای امیدوارکنندهتر از بازار کار آمریکا؟

در حالی که سرمایهگذاران همچنان تحولات ژئوپلیتیک و اظهارنظرهای ترامپ را با حساسیت دنبال میکنند، تمرکز بازار در هفته پیشرو به دادههای مرسوم ابتدای ماه آمریکا و سخنرانی مقامات فدرال رزرو معطوف خواهد شد. در تقویم اقتصادی، انتشار شاخص مدیران خرید ISM بخش تولید و خدمات، گزارش اشتغال بخش خصوصی ADP در روز چهارشنبه و در نهایت، گزارش بسیار مهم اشتغال غیرکشاورزی (NFP) برای ماه ژانویه در روز جمعه قرار دارد.

بررسی آماری اشتغال توسط کارشناسان یوتوتایمز حاکی از افزایش حدود ۷۰ هزار نفری اشتغال در گزارش NFP است؛ رقمی که در صورت تحقق، تداوم روند مثبت اخیر بازار کار را تأیید کرده و استدلالهای جناح داویش فدرال رزرو درباره «ضعیف بودن بازار کار» را تضعیف خواهد کرد.

در مجموع، انتشار مجموعهای قدرتمند از دادههای اقتصادی آمریکا که بر تثبیت بازار کار و کاهش تدریجی فشارهای تورمی صحه بگذارد، میتواند تا حدی به دلار آمریکا فرصت تنفس بدهد. با این حال، پایداری چنین حرکتی بیش از هر چیز به لحن مقامات فدرال رزرو وابسته خواهد بود. علیرغم فضای نسبتاً مثبت نشست اخیر فدرال رزرو و رأی میران به کاهش ۲۵ واحد پایهای نرخ بهره، اتخاذ لحن تهاجمی (هاوکیش) از سوی مقامات پولی در مقطع فعلی همچنان سناریوی پایه بازار محسوب نمیشود.

استرالیای انقباضی، اروپای خنثی و بریتانیای نگران؟

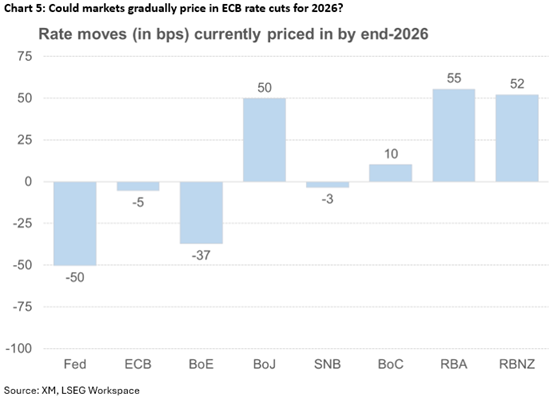

دلار آمریکا طی هفتههای اخیر در برابر اغلب ارزهای اصلی عملکرد ضعیفی از خود نشان داده است؛ بهویژه در برابر ارزهای حوزه اقیانوسیه، یعنی دلار استرالیا و دلار نیوزیلند. نکته قابل توجه آن است که بانکهای مرکزی استرالیا (RBA)، انگلستان (BoE) و منطقه یورو (ECB) همگی قرار است هفته آینده نشستهای تعیین نرخ بهره خود را برگزار کنند؛ نشستهایی که میتوانند جهتگیری بازار ارز را تحت تأثیر قرار دهند.

پس از یک دوره کوتاه سیاستهای انبساطی، اکنون انتظار میرود بانک مرکزی استرالیا در پی دادههای قدرتمند ماه ژانویه، مسیر خود را تغییر دهد. شاخصهای مدیران خرید S&P Global جهش قابل توجهی را ثبت کردهاند، نرخ بیکاری بهطور غیرمنتظرهای به ۴.۱ درصد کاهش یافته و از همه مهمتر، تورم سهماهه چهارم به ۳.۶ درصد افزایش پیدا کرده است؛ مجموعهای از نشانهها که فشار برای بازگشت به سیاستهای انقباضی را تشدید کردهاند.

بانک مرکزی استرالیا در نشست دسامبر خود نیز به ریسکهای صعودی تورم و تنگنای بازار کار اشاره کرده بود. میشل بولاک، رئیس این بانک، در آن زمان تصریح کرده بود که «در صورتی که روند تورم کُند نشود، این موضوع در نشست فوریه مورد بررسی قرار خواهد گرفت». اکنون، مطابق با این موضعگیری، بحث درباره افزایش ۲۵ واحد پایهای نرخ بهره در دستور کار نشست روز سهشنبه قرار دارد و بازارها با احتمال ۷۲ درصدی چنین اقدامی را قیمتگذاری کردهاند.

در همین راستا، جفتارز دلار استرالیا/دلار آمریکا به بالاترین سطح خود از فوریه ۲۰۲۳ رسیده و بهطور کامل از ضعف دلار آمریکا و همچنین بهبود نسبی چشمانداز اقتصاد چین بهره برده است. اعلام افزایش نرخ بهره به احتمال زیاد میتواند یک جهش کوتاهمدت دیگر را برای این جفتارز رقم بزند؛ با این حال، در صورتی که لحن بیانیه همراه این تصمیم به اندازه کافی انقباضی نباشد، این رشد ممکن است دوام چندانی نداشته باشد و بهسرعت وارد فاز اصلاحی شود.

آیا اعضای داویش همچنان دست بالا را در بانک مرکزی انگلستان دارند؟

در شرایطی که تحولات سایر اقتصادهای بزرگ تا حدی توجه بازار را از بریتانیا منحرف کرده است، پوند انگلیس از ضعف دلار آمریکا بهره برده و عملکرد مثبتی از خود به نمایش گذاشته است. جفتارز پوند/دلار در ماه ژانویه حدود ۲.۳ درصد رشد کرده که بهترین شروع سال آن از سال ۲۰۱۹ تاکنون محسوب میشود؛ آن هم پس از ثبت یک جهش چشمگیر ۷.۷ درصدی در سال ۲۰۲۵.

بخش قابل توجهی از دادههای اقتصادی منتشرشده در ماه ژانویه فراتر از انتظارات ظاهر شدهاند؛ بهویژه آمار قدرتمند خردهفروشی ماه دسامبر و شاخصهای مدیران خرید ژانویه. در نتیجه، بازارها در حال حاضر تنها حدود ۵ درصد احتمال برای کاهش نرخ بهره در نشست روز پنجشنبه بانک مرکزی انگلستان قیمتگذاری کردهاند. نکته کلیدی آن است که افزایش جزئی تورم مصرفکننده و تداوم رشد نسبتاً بالای دستمزدها، فضای مانور جناح انبساطی کمیته سیاست پولی (MPC) را بهشدت محدود کرده است.

کاهش نرخ بهره در نشست هفته آینده میتواند غافلگیری بزرگی برای بازار باشد و به تضعیف محسوس پوند در برابر یورو و دلار منجر شود. به همین ترتیب، اگر رأیگیری کمیته با نتیجه شکننده ۵ در برابر ۴ به نفع حفظ نرخها؛ آن هم با رأی اندرو بیلی در کنار اعضای انقباضی، پایان یابد، این سناریو نیز ممکن است موقعیت فعلی پوند را متزلزل کند.

در مقابل، اگر بانک مرکزی انگلستان بهطور صریح بر تداوم فشارهای تورمی تأکید کند، این موضوع میتواند به تقویت پوند منجر شود؛ بهویژه در صورتی که پیشبینیهای فصلی تورم، کاهش کندتر و نامنظمتری را در افق پیشبینی نشان دهند.

بر این اساس، پوند میتواند از نبود چرخش آشکار به سمت سیاستهای انبساطی و همچنین رأیگیری قویتر به نفع تثبیت نرخ بهره منتفع شود.

“

«با این حال، تمایل ذاتی بانک مرکزی انگلستان به احتیاط و رویکرد انبساطی را نباید دستکم گرفت؛ چرا که اندرو بیلی بار دیگر تلاش کرده با رأی دادن به حفظ نرخها و همزمان باز گذاشتن مسیر کاهش در آینده، رضایت هر دو جناح کبوترها و شاهینها را تا حد امکان حفظ کند.»

محمد زمانی

آیا تقویت یورو میتواند زنگ هشدار را برای بانک مرکزی اروپا به صدا درآورد؟

نشست پیشروی بانک مرکزی اروپا (ECB) احتمالاً کمهیجانترین رویداد در میان نشستهای مهم بانکهای مرکزی خواهد بود؛ چرا که نه انتظار کاهش نرخ بهره میرود و نه نشانهای از تغییر محسوس در لحن سیاستگذاران دیده میشود. به نظر میرسد کریستین لاگارد و سایر اعضای شورای حکام، همچنان از پویاییهای فعلی رشد اقتصادی و تورم رضایت نسبی داشته باشند. با این حال، در پشت درهای بسته و در بخش پرسش و پاسخ کنفرانس خبری، تمرکز اصلی احتمالاً بر موضوع تعرفهها و قدرت گرفتن یورو خواهد بود.

تهدید اعمال تعرفههای جدید که ممکن است دولتهای منطقه یورو را به اقدامات تلافیجویانه سوق دهد؛ در کنار تقویت قابل توجه یورو، میتواند به چالشی جدی برای سیاستگذاران اروپایی تبدیل شود. بسیاری از کشورهای عضو منطقه یورو، به دلیل رقابتپذیری محدود در برابر چین و سایر قطبهای بزرگ صنعتی جهان، از یک یوروی قدرتمند منتفع نمیشوند. در چنین شرایطی، تداوم این روند میتواند بانک مرکزی اروپا را وادار کند در موضع فعلی خود بازنگری کرده و بار دیگر گزینه کاهش نرخ بهره را بهعنوان ابزاری برای تضعیف نسبی ارز و حمایت از صادرات، در دستور کار قرار دهد.

بر اساس جمعبندی تیم UtoTimes، اقتصاد منطقه یورو از منظر شتاب رشد، تصویر خیرهکنندهای ارائه نمیدهد، اما ثبات نسبی آن تاکنون برای حفظ اعتماد بازار کافی بوده است. با این حال، نکته قابل تأمل آن است که آیا جفتارز یورو/دلار میتواند بدون برخورداری از محرکهای قوی داخلی، بهطور پایدار بالاتر از سطح کلیدی ۱.۱۹۰۸ باقی بماند یا خیر؛ سطحی که میتواند بهعنوان معیاری مهم برای سنجش قدرت واقعی روند صعودی یورو در ماههای آینده تلقی شود.

بازگشت دلار/ین پس از افت اخیر؛ تمرکز بازار بر انتخابات زودهنگام ژاپن

حرکت اخیر دلار/ین پس از افت قابل توجه هفته گذشته، بار دیگر توجه معاملهگران را به این جفتارز معطوف کرده است. «بررسی نرخ» انجامشده از سوی فدرال رزرو نیویورک که به موجی از فروش منجر شد، به نظر میرسد مومنتوم کوتاهمدت این جفتارز را تغییر داده باشد. اکنون سرمایهگذاران در حال ارزیابی این موضوع هستند که آیا این افت نیز مانند آوریل ۲۰۲۴، صرفاً یک اصلاح موقتی خواهد بود یا خیر؛ دورهای که در آن دلار/ین از سطح ۱۶۰.۲۰ تا ۱۵۱.۸۵ سقوط کرد، اما تنها طی چند جلسه معاملاتی دوباره صعودی شد و نهایتاً به محدوده ۱۶۱ بازگشت.

سناریوی جایگزین، شباهت این حرکت به دوره ژوئیه تا سپتامبر ۲۰۲۴ است؛ زمانی که مداخله مستقیم مقامات ژاپنی در بازار ارز، باعث افت حدود ۱۴ درصدی دلار/ین شد و فشار سنگینی را بر معاملهگران فروشنده ین وارد کرد. تکرار چنین الگویی میتواند پیامدهای قابل توجهی برای بازار ارز در کوتاهمدت داشته باشد.

در شرایطی که ریسک مداخله ارزی همچنان بالا ارزیابی میشود، تمرکز بازار اکنون به انتخابات زودهنگام ۸ فوریه معطوف شده است. پس از آنکه تاکائیچی، نخستوزیر ژاپن، اعلام کرد در صورت عدم کسب اکثریت حزب لیبرال دموکرات (LDP) در مجلس نمایندگان، از سمت خود کنارهگیری خواهد کرد، حساسیت این انتخابات بهطور چشمگیری افزایش یافته است.

بر اساس نظرسنجیهای فعلی، حفظ اکثریت برای حزب حاکم محتمل به نظر میرسد. با این حال، اگر «قمار انتخاباتی» تاکائیچی با شکست مواجه شود، ین ممکن است با فشار شدیدی روبهرو شود؛ سناریویی که میتواند بار دیگر بانک مرکزی ژاپن را ناگزیر به ورود فعالتر به بازار دلار/ین کند و فصل تازهای از نوسانات شدید را رقم بزند.

✔️ بیشتر بخوانید: سقوط ناگهانی نقره؛ اصلاح موقت یا پایان بازار صعودی؟

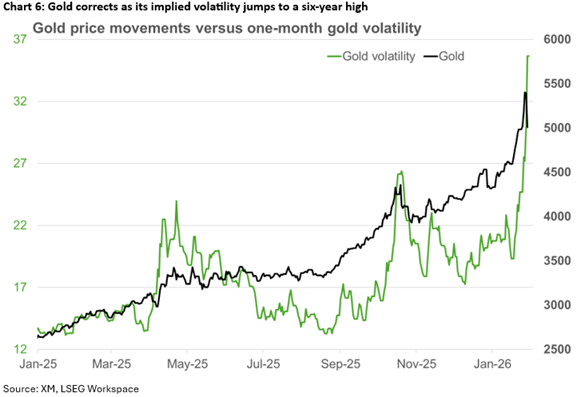

اصلاح قیمتی طلا و نقره پس از جهشهای کمسابقه

پس از روند صعودی بیوقفهای که از ابتدای سال ۲۰۲۵ آغاز شد و تا حد زیادی تحت تأثیر ضعف مداوم دلار آمریکا قرار داشت، سرمایهگذاران بازار طلا و نقره اکنون شاهد وقوع یک اصلاح قیمتی دیرهنگام اما قابل انتظار هستند. نشانههای این اصلاح تا حدی از پیش در افزایش چشمگیر نوسان ضمنی فلزات گرانبها قابل مشاهده بود؛ عاملی که از داغ شدن بیش از حد بازار حکایت داشت.

با توجه به اینکه رشد اخیر قیمتها حالتی تقریباً سهمیوار و شتابزده به خود گرفته بود، افت فعلی را میتوان واکنشی طبیعی و حتی سالم در مسیر کلی بازار ارزیابی کرد. چنین اصلاحهایی معمولاً به تخلیه هیجانهای کوتاهمدت کمک کرده و زمینه را برای شکلگیری روندهای پایدارتر در آینده فراهم میکنند.

با این حال، سناریوی صعودی برای طلا و نقره همچنان دستنخورده باقی مانده است. ریسکهای ژئوپلیتیک، بهویژه در صورت تداوم رویکرد تقابلی و جنگطلبانه ترامپ در قبال ایران، میتواند بار دیگر این فلزات امن را به کانون توجه سرمایهگذاران بازگرداند. در چنین فضایی، طلا و نقره همچنان نقش خود را بهعنوان پناهگاههای سنتی سرمایه حفظ کرده و در میانمدت، از حمایت بنیادین قدرتمندی برخوردار خواهند بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.