- بازارها در آستانه هفتهای پرریسک قرار دارند؛ رأی دیوان عالی درباره تعرفهها، تحولات ژئوپلیتیک و سیگنالهای جدید فدرال رزرو میتواند نوسانات شدیدی در دلار، طلا، نفت و سهام ایجاد کند.

- گزارش درآمدی انویدیا در روز چهارشنبه آزمونی تعیینکننده برای سهام فناوری است و میتواند مشخص کند ضعف اخیر این بخش یک اصلاح موقت است یا آغاز چرخش ساختاری سرمایه.

- واگرایی سیاستهای پولی و دادههای تورمی، ین و دلار استرالیا را در کانون توجه قرار داده، در حالیکه پوند و یورو نیز با ریسکهای سیاسی و انتظارات نرخ بهره با نوسانات بیشتری مواجه خواهند شد.

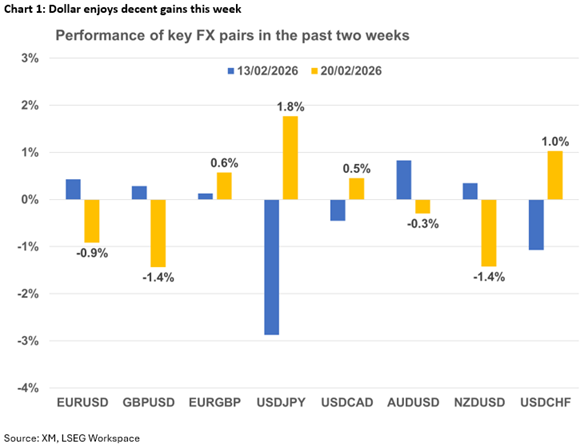

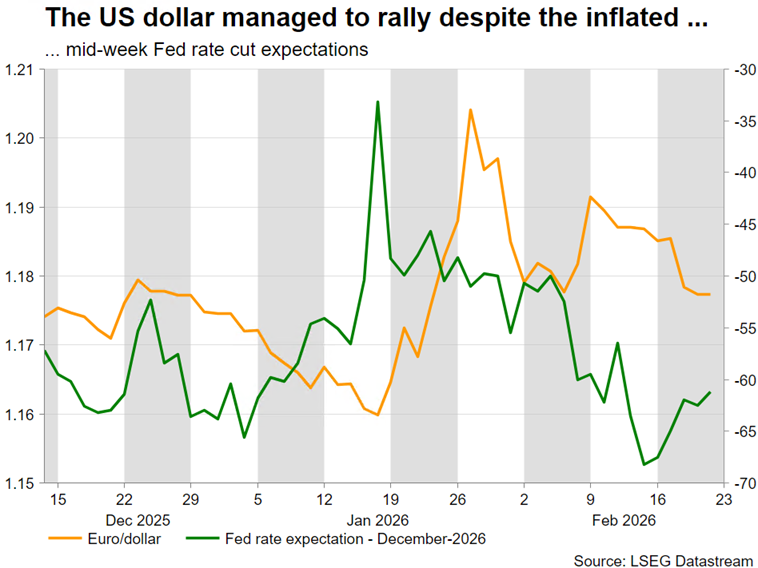

بازارهای مالی در حالی وارد هفته جدید میشوند که ریسک رویدادهای کلیدی، فضای معاملات را تحت تأثیر قرار داده و زمینه را برای افزایش نوسانات فراهم کرده است. با وجود آنکه در میانه هفته بازارها کاهشهای بیشتر نرخ بهره از سوی فدرال رزرو را در قیمتها لحاظ کردهاند، دلار آمریکا همچنان عملکردی قدرتمند از خود نشان میدهد و در اغلب جفتارزها با رشد همراه بوده است؛ روندی که بخشی از آن به جریان اخبار ژئوپلیتیک بازمیگردد.

در صورت عدم وقوع یک غافلگیری بزرگ در روز جمعه، همزمان با اعلام رأی دیوان عالی آمریکا درباره تعرفهها، انتظار میرود این روند تا پایان هفته تداوم یابد؛ بهویژه اگر دادههای مهم اقتصادی آمریکا که در پایان هفته منتشر میشود، بار دیگر بر استحکام اقتصاد این کشور و کاهش فشارهای تورمی صحه بگذارد. چنین سناریویی میتواند از تداوم برتری دلار در بازار ارز حمایت کند.

در همین حال، سرمایهگذاران در تلاشاند تا ضعف مستمر سهام فناوری آمریکا را تفسیر کنند. آیا بازار در حال تجربه یک چرخش ساختاری به سمت سهام تدافعی و ارزشی است؛ حرکتی که میتواند بازتابی از انتظار برای تعدیل تدریجی رشد اقتصادی آمریکا باشد؟ یا آنکه این افت صرفاً یک مکث موقتی است، در شرایطی که شرکتها خود را با موج تحولآفرین هوش مصنوعی تطبیق میدهند؟

پاسخ به این پرسش تا حدی در روز چهارشنبه مشخص خواهد شد؛ زمانی که شرکت انویدیا پس از بسته شدن بازارهای آمریکا گزارش درآمدی خود را منتشر میکند. در صورتی که نتایج منتشرشده کمتر از انتظارات باشد و مهمتر از آن، چشمانداز آتی شرکت با لحنی محتاطانهتر ارائه شود، احتمال تشدید فشار فروش در بخش فناوری و تعمیق ضعف کنونی افزایش خواهد یافت.

فدرال رزرو در کانون توجه؛ تقویم دادهها سبک اما حساس

فدرال رزرو همچنان در مرکز توجه بازارها قرار دارد، اما در شرایطی که بهنظر میرسد در وضعیت تعلیق قرار گرفته، توان حمایت از ریسکپذیری را از دست داده است. احتمال کاهش نرخ بهره در دوره ریاست جروم پاول کاهش یافته؛ موضوعی که عمدتاً به انتشار دادههای قدرتمند اخیر از اقتصاد آمریکا بازمیگردد. در عین حال، فشارها و انتقادات مداوم رئیسجمهور آمریکا نیز عملاً فضای مانور پاول برای پاسخ مثبت به خواستههای کاخ سفید درباره کاهش نرخ بهره را محدود کرده است.

تحلیلگران یوتوتایمز معتقدند که در چنین شرایطی، این احتمال مطرح است که نشستهای فدرال رزرو تا ماه ژوئن بخشی از اثرگذاری خود بر بازارها را از دست بدهند و تمرکز سرمایهگذاران بهجای تصمیمات فوری سیاستگذاری، به فرآیند بررسی صلاحیت کوین وارش معطوف شود.

در حال حاضر، این روند در کمیته بانکداری سنای آمریکا متوقف شده است؛ جایی که برخی سناتورها نسبت به تحقیقات مرتبط با هزینههای بازسازی ساختمان مرکزی فدرال رزرو ابراز نارضایتی کردهاند. با وجود خوشبینی وزیر خزانهداری، اسکات بسنت، هنوز تاریخی برای برگزاری جلسه استماع وارش تعیین نشده است. این تأخیر بهتدریج احتمال باقی ماندن پاول در سمت خود پس از ۱۵ مه را افزایش داده و انتظارات پررنگ بازار برای کاهش سریع نرخ بهره را با چالش مواجه کرده است. هرچند این سناریو در نگاه نخست دور از ذهن بهنظر میرسد، اما با توجه به اینکه پاول سه ماه پیش از آغاز رسمی ریاست خود در فوریه ۲۰۱۸ در کمیته بانکداری سنا شهادت داده بود، این نگرانیها چندان هم بیپایه تلقی نمیشود.

در همین حال، اظهارنظرهای مقامات فدرال رزرو همچنان با شدت ادامه دارد. بازارها معمولاً به لحنهای داویش واکنش مثبتتری نشان میدهند و همین امر تا حدی از شتاب صعودی دلار کاسته است.

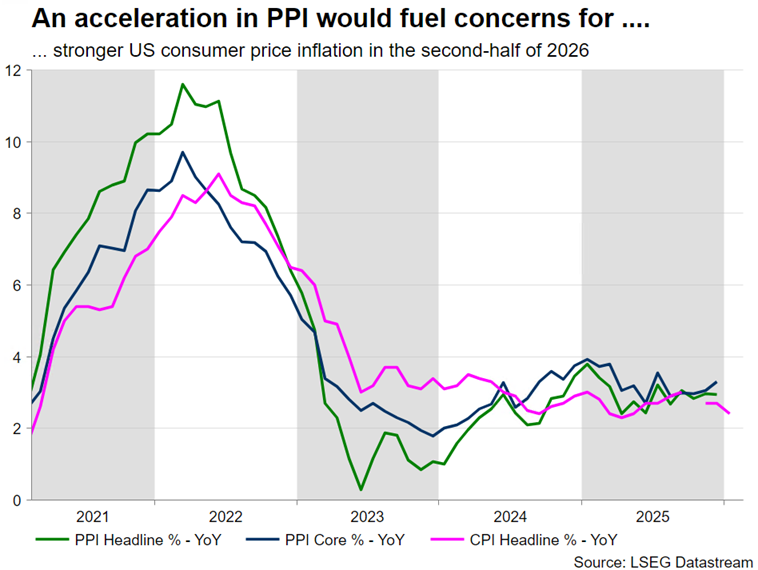

از منظر دادههای اقتصادی، تقویم هفته آینده نسبتاً خلوت است. شاخص اعتماد مصرفکننده «کنفرانس بورد» در روز سهشنبه و گزارش شاخص قیمت تولیدکننده (PPI) در روز جمعه، مهمترین دادههایی هستند که میتوانند تصویری روشنتر از روندهای اقتصادی ارائه دهند.

نکته قابلتوجه دیگر، برگزاری حراج اوراق خزانهداری آمریکا با سررسیدهای دو، پنج و هفتساله در هفته پیشرو است. سرمایهگذاران بهطور ویژه سطح تقاضای خارجی را زیر نظر دارند؛ بهویژه آنکه تحرکات اخیر در بازدهی اوراق خزانهداری آمریکا حاکی از تداوم علاقه به این ابزارهای بدهی بوده است.

عوامل پیشبینیناپذیر؛ تهدیدی برای ریسکپذیری

در صورتی که قضات دیوان عالی ایالات متحده آمریکا در روز جمعه رأی خود درباره تعرفهها را منتشر نکنند، دو تاریخ احتمالی دیگر برای اعلام این تصمیم در هفته آینده وجود دارد؛ سهشنبه و چهارشنبه، برابر با ۲۴ و ۲۵ فوریه.

تمرکز بازارها صرفاً بر سرنوشت تعرفهها نیست؛ چرا که در صورت لزوم، امکان بازگرداندن آنها از مسیرهای قانونی دیگر وجود دارد. مسئله کلیدی این است که آیا دونالد ترامپ مجاز خواهد بود در چنین موضوعاتی بدون همراهی کنگره اقدام کند یا خیر. این موضوع از آن جهت اهمیت دارد که در صورت از دست رفتن اکثریت در یکی از دو مجلس کنگره در انتخابات میاندورهای نوامبر، توانایی او برای پیشبرد برنامههای سیاسی و اقتصادی با پیچیدگیهای جدی روبهرو خواهد شد.

افزون بر این، اگر رأی دیوان عالی به لغو تعرفهها منجر شود، دولت ترامپ ممکن است ناچار به بازگرداندن بخشی از درآمدهای تعرفهای دریافتشده شود؛ موضوعی که میتواند شکاف مالی تازهای در کسری بودجه فدرال که همین حالا نیز در سطح بالایی قرار دارد ـ ایجاد کند. از این رو، اعلام رأی میتواند به رویدادی با قدرت اثرگذاری گسترده بر تمامی کلاسهای دارایی تبدیل شود.

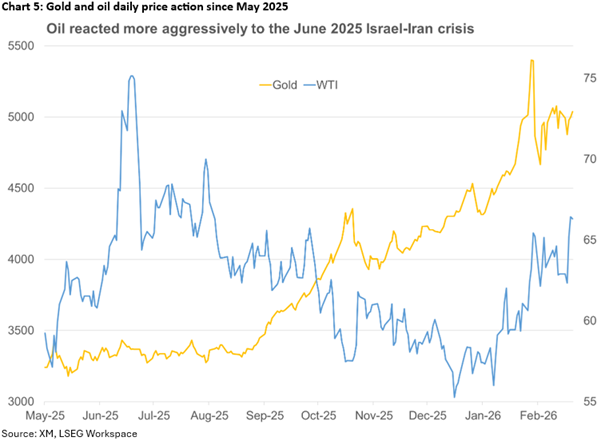

ریسک ژئوپلیتیک؛ ایران، نفت و طلا در کانون توجه

همزمان، گزارشهای متعددی از احتمال اقدام نظامی قریبالوقوع آمریکا علیه ایران منتشر شده است؛ این در حالی است که در فضای خبری، نشانههایی مثبت از روند مذاکرات نیز مشاهده میشود. در صورت تشدید تنشها، طلا و نفت میتوانند بار دیگر از افزایش تقاضای داراییهای امن و ریسکهای عرضه انرژی منتفع شوند؛ اما آنچه اهمیت دارد، ابعاد واکنش متقابل خواهد بود.

اگر ایران دست به اقدام تلافیجویانه بزند و پای اسرائیل نیز به بحران کشیده شود، واکنش بازار میتواند مشابه تحولات ژوئن ۲۰۲۵ باشد؛ دورهای که هم دلار آمریکا و هم طلا رشد قابلتوجهی را تجربه کردند، اما این نفت بود که نقش اصلی را ایفا کرد و با جهشی پرشتاب تا سطح ۸۰ دلار صعود کرد.

در این میان، طلا در بازپسگیری سطح ۵۰۰۰ دلار با دشواری مواجه بوده است؛ عاملی که میتواند تا حدی ناشی از تعطیلات چین و همچنین تداوم قدرت دلار آمریکا باشد. ترکیب این متغیرها نشان میدهد که بازارها در هفته پیشرو نهتنها با دادههای اقتصادی، بلکه با مجموعهای از ریسکهای سیاسی و ژئوپلیتیکی روبهرو هستند که میتواند مسیر نوسانات را بهطور معناداری تغییر دهد.

ین و دلار استرالیا زیر ذرهبین بازار

در میان ارزهای اصلی، برخی واحدهای پولی در هفته آینده بیش از سایرین در کانون توجه قرار خواهند گرفت. در این میان، ین ژاپن همچنان توجه فعالان بازار را به خود جلب کرده است؛ چراکه بهنظر میرسد رشد پس از انتخابات، پس از لمس محدوده ۱۵۲ در برابر دلار آمریکا، در حال معکوس شدن است.

تاکایچی، نخستوزیر ژاپن، در حال آمادهسازی برای آغاز دومین دوره زمامداری خود است. با این حال، سرمایهگذاران بهتدریج درباره نحوه اجرای وعدههای پیش از انتخابات و تأثیر آنها بر بار بدهی دولت ابراز تردید میکنند. رهبر حزب «ایشین»؛ شریک کوچکتر ائتلاف حاکم، پیشنهاد استفاده از ذخایر عظیم ارزی ژاپن برای تأمین نیازهای مالی بدون مراجعه به بازار اوراق قرضه را مطرح کرده است؛ اما اجرای چنین ایدهای بهمراتب پیچیدهتر از آن چیزی است که در ظاهر بهنظر میرسد.

در همین حال، گمانهزنیها درباره زمان افزایش بعدی نرخ بهره از سوی بانک مرکزی ژاپن شدت گرفته است. با توجه به تضعیف اخیر دادههای اقتصادی، انتشار شاخص قیمت مصرفکننده توکیو در روز جمعه؛ در صورتی که کمتر از پیشبینیها باشد، میتواند احتمال اقدام در نشست ماه آوریل را بیش از پیش کاهش دهد. نکته قابلتوجه، دیدار اخیر میان تاکایچی و کازوئو اوئدا، رئیس بانک مرکزی ژاپن، است؛ بازاریان با دقت زیر نظر دارند که آیا این دیدار میتواند بر جهتگیری سیاستی بانک مرکزی در ادامه مسیر اثرگذار باشد یا خیر.

“

«در صورتی که نشانههایی از تغییر موضع سیاستی مشاهده شود، همزمان با نگرانیها درباره برنامههای انبساط مالی تهاجمی دولت، مسیر برای رشد بیشتر دلار در برابر ین میتواند هموار شود.»

محمد زمانی

دلار استرالیا؛ مقاومت در برابر دلار قدرتمند

در سوی دیگر، دلار استرالیا نیز همچنان در تیتر بازارها قرار دارد؛ عمدتاً به دلیل رویکرد نسبتاً انقباضی بانک مرکزی استرالیا و مقاومت این ارز در برابر قدرتنمایی اخیر دلار آمریکا. پس از انتشار مجموعهای قدرتمند از دادههای بازار کار، اکنون تمرکز به آمار تورم ماهانه هفته آینده معطوف شده است.

گزارش شاخص قیمت مصرفکننده (شاخص CPI) که آخرین داده تورمی پیش از نشست ۱۷ مارس خواهد بود، میتواند نقش تعیینکنندهای در شکلگیری انتظارات برای افزایش نرخ بهره در ماه مه ایفا کند. حتی این احتمال وجود دارد که بانک مرکزی استرالیا بهطور غیرمستقیم در نشست پیشرو، مسیر افزایش نرخ را برای بازارها روشنتر سازد. در چنین سناریویی، جفتارز دلار استرالیا/دلار آمریکا میتواند از سقف ثبتشده در اوایل فوریه ۲۰۲۲ در محدوده ۰.۷۱۵۷ عبور کند و وارد فاز صعودی تازهای شود.

در مجموع، در کنار ریسکهای کلان جهانی، تحولات سیاست پولی در ژاپن و استرالیا میتواند به یکی از محرکهای اصلی نوسانات ارزی در هفته پیشرو تبدیل شود.

پوند و یورو در معرض نوسانات بیشتر

با وجود انتشار آمار قدرتمند خردهفروشی، پوند انگلیس هفته دشواری را پشت سر گذاشت. دادههای ضعیف اخیر، در کنار نشست داویش بانک مرکزی انگلستان و تنشهای سیاسی کوتاهمدت هفته گذشته، احتمال کاهش نرخ بهره در ماه مارس را به حدود ۷۸ درصد رسانده است.

با این حال، با وجود مجموعهای از چالشها، پوند سقوط آزاد را تجربه نکرده است؛ موضوعی که تا حدی به پوزیشنگیری معاملهگران بازمیگردد. با اینهمه، افت احتمالی جفتارز پوند/دلار به زیر محدوده ۱.۳۴۰۰ میتواند آغازگر یک اصلاح قابلتوجه در این ارز باشد.

در سوی دیگر، مسئله «پوزیشنگیری» در جفتارز یورو/دلار نیز به عاملی تعیینکننده تبدیل شده است. حجم بالای پوزیشنهای فروش علیه دلار، بهطرز کمسابقهای افزایش یافته و همین امر میتواند توضیح دهد که چرا یورو در بهرهبرداری از انتظارات پررنگ بازار برای کاهش نرخ بهره فدرال رزرو با دشواری مواجه بوده است.

✔️ بیشتر بخوانید: «رونق بدون اشتغال»؛ شکاف بیسابقه میان رشد تولید و بازار کار آمریکا

یورو و ابهام در رهبری بانک مرکزی اروپا

در حوزه یورو، دورهای نسبتاً آرام سپری شده و دادههای اقتصادی نتوانستهاند انتظارات فعلی درباره مسیر نرخ بهره بانک مرکزی اروپا را بهطور معناداری به چالش بکشند؛ موضوعی که باعث شده جناح داویش در این نهاد فعلاً در حاشیه بماند. نقطه کانونی هفته آینده، انتشار برآورد اولیه شاخص قیمت مصرفکننده آلمان در روز جمعه خواهد بود.

چنانچه این گزارش بسیار ضعیف منتشر شود، ممکن است بار دیگر دیدگاههای انبساطی در بانک مرکزی اروپا تقویت شود؛ هرچند چنین سناریویی احتمالاً تأثیر محدودی بر مسیر کلی سیاست پولی خواهد داشت، اما میتواند از جذابیت یورو بکاهد.

با این حال، مسئله اصلی که در حال حاضر در محافل مالی مطرح است، شایعات مربوط به کنارهگیری احتمالی کریستین لاگارد پیش از پایان دوره ریاست او در نوامبر ۲۰۲۷ است. این پرسش مطرح شده که آیا سرانجام یک نامزد آلمانی سکان هدایت بانک مرکزی اروپا را در دست خواهد گرفت، یا گزینهای با رویکرد کمتر هاوکیش انتخاب خواهد شد تا گذار به دوره جدید با آرامش بیشتری انجام شود و از جهش ناخواسته یورو جلوگیری شود؟

نکته قابلتوجه آنکه خروج زودهنگام لاگارد میتواند به وضعیتی کمسابقه منجر شود؛ شرایطی که در آن، همزمان با تغییر یا انتخاب رئیس جدید برای فدرال رزرو آمریکا و بانک مرکزی اروپا، بازارها با سطحی نادر از عدمقطعیت سیاستی روبهرو شوند. چنین همزمانی میتواند به یکی از عوامل کلیدی افزایش نوسانات در بازارهای جهانی تبدیل شود.

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.