- گزارش اشتغال و تورم آمریکا میتواند مسیر سیاست پولی فدرال رزرو در سال ۲۰۲۶ را تغییر دهد.

- انتخابات زودهنگام ژاپن عاملی کلیدی برای نوسانات ین خواهد بود.

- دادههای رشد اروپا، بریتانیا و چین نیز جهت حرکت ارزها و بازارها را تحت تأثیر قرار میدهد.

بازگشت قدرت دلار با معرفی وارش و انتشار PMI قدرتمند بخش تولید

دلار آمریکا در هفته گذشته وارد فاز بازیابی شد و موفق شد عملکردی بهتر از سایر ارزهای اصلی به ثبت برساند؛ حرکتی که عمدتاً تحت تأثیر معرفی کوین وارش، عضو پیشین هیئتمدیره فدرال رزرو، بهعنوان گزینه ریاست جدید این نهاد رقم خورد. وارش در دوره فعالیت خود بین سالهای ۲۰۰۶ تا ۲۰۱۱، رویکردی سختگیرانه نسبت به تورم داشت و با گسترش ترازنامه بانک مرکزی مخالف بود؛ به همین دلیل، انتخاب او از سوی ترامپ برای بسیاری از سرمایهگذاران غیرمنتظره تلقی شد.

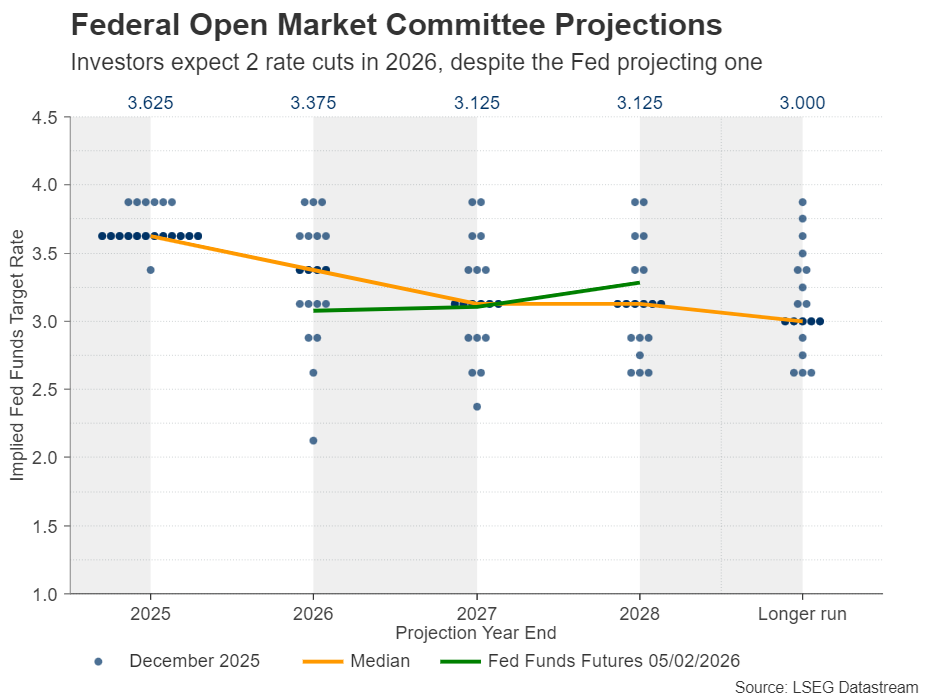

با این حال، نباید فراموش کرد که ترامپ همواره بر کاهش تهاجمی نرخ بهره تأکید داشته و وارش نیز در مقطع کنونی نشانههایی از انعطاف بیشتر در مواضع خود بروز داده است. در هر صورت، در شرایطی که شاخص مدیران خرید بخش تولید ISM فراتر از انتظارات ظاهر شد و زیرشاخص قیمتها در بخش خدمات نیز افزایش یافت، گزارش اشتغال بخش خصوصی ADP رشد ضعیفتری از حد انتظار را نشان داد. همین ترکیب متناقض دادهها باعث شده سرمایهگذاران همچنان بر این باور باشند که فدرال رزرو ممکن است ناچار شود در سال جاری دو نوبت کاهش ۲۵ واحد پایهای نرخ بهره را در دستور کار قرار دهد.

تمرکز بازار بر دادههای NFP و CPI

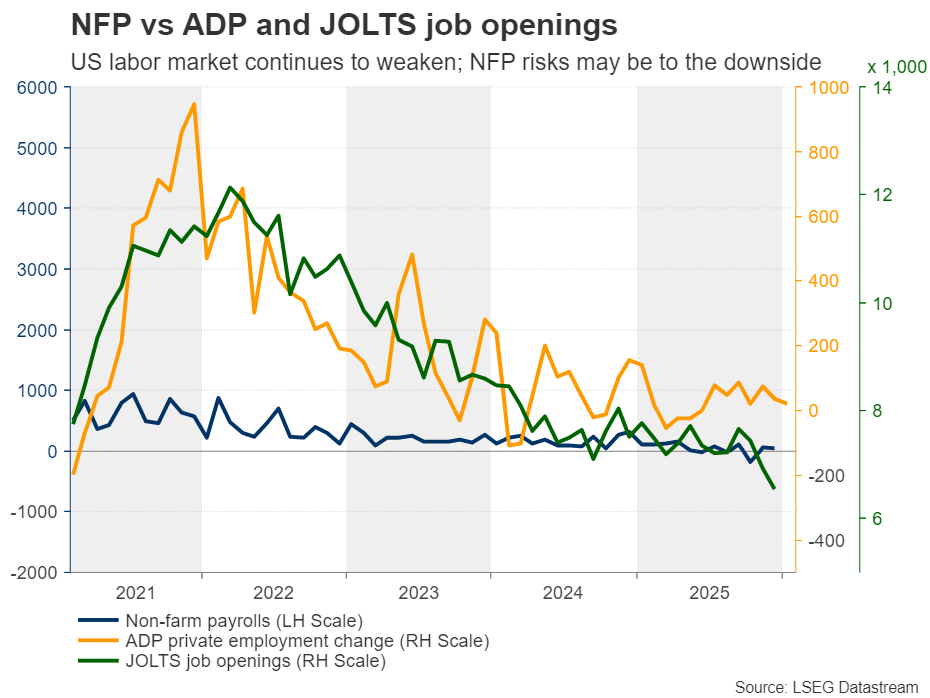

با توجه به این فضای کلی، در هفته پیشرو توجه بازارها احتمالاً به گزارش بهتعویقافتاده اشتغال غیرکشاورزی آمریکا (NFP) در روز چهارشنبه و دادههای تورمی CPI در روز جمعه معطوف خواهد شد؛ آماری که هر دو مربوط به ماه ژانویه هستند. پیشبینی میشود رشد اشتغال از ۵۰ هزار به ۶۸ هزار نفر افزایش یافته باشد و نرخ بیکاری نیز در سطح ۴.۴ درصد ثابت بماند. با این حال، با در نظر گرفتن اینکه انتظار میرود اشتغال بخش خصوصی از ۳۷ هزار به ۷۰ هزار نفر برسد، اما گزارش ADP تنها رشد ۲۲ هزار نفری را نشان داده، ریسکهای پیرامون آمار NFP بیشتر به سمت ضعف متمایل شدهاند. افت زیرشاخص اشتغال در شاخص PMI بخش خدمات ISM نیز این دیدگاه محتاطانه را تقویت میکند.

“

«انتشار گزارشی که با دیدگاه جروم پاول مبنی بر کاهش ریسکهای نزولی بازار کار در تضاد باشد، میتواند سرمایهگذاران را به تقویت انتظارات خود برای کاهش نرخ بهره ترغیب کند و در نتیجه، دلار آمریکا را تحت فشار فروش قرار دهد.»

محمد زمانی

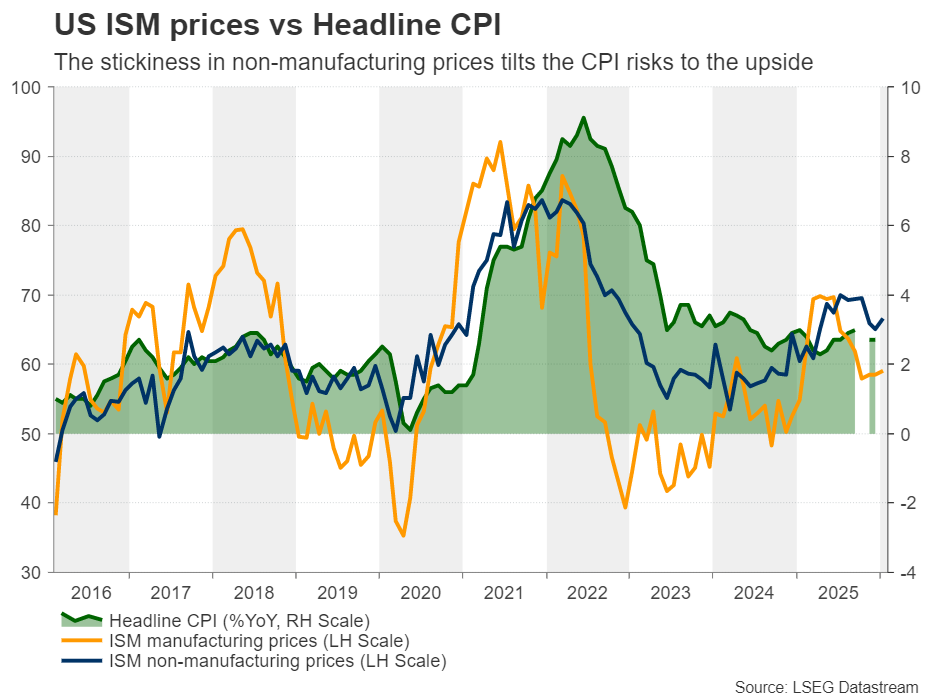

با این حال، تداوم یا ناپایداری این افت احتمالی، تا حد زیادی به دادههای تورمی روز جمعه بستگی خواهد داشت. تورم سرفصل در ماه دسامبر در سطح ۲.۷ درصد باقی ماند که همچنان فاصله محسوسی با هدف ۲ درصدی فدرال رزرو دارد. از سوی دیگر، زیرشاخص قیمتها در گزارشهای ISM بخش تولید و خدمات، نشانههایی از شتابگیری تورم ارائه دادهاند؛ موضوعی که ریسک انتشار ارقام بالاتر از انتظار در شاخص CPI را افزایش میدهد. از این رو، اگر دادههای تورمی بار دیگر بر چسبندگی قیمتها تأکید کنند، دلار آمریکا به احتمال زیاد میتواند بخشی از افت احتمالی ناشی از گزارش NFP را جبران کند و وارد فاز بازیابی شود.

در این میان، آمار خردهفروشی آمریکا قرار است روز سهشنبه و پیش از انتشار گزارشهای NFP و CPI منتشر شود و میتواند تصویری اولیه از وضعیت تقاضای مصرفکننده در آغاز سال جدید ارائه دهد.

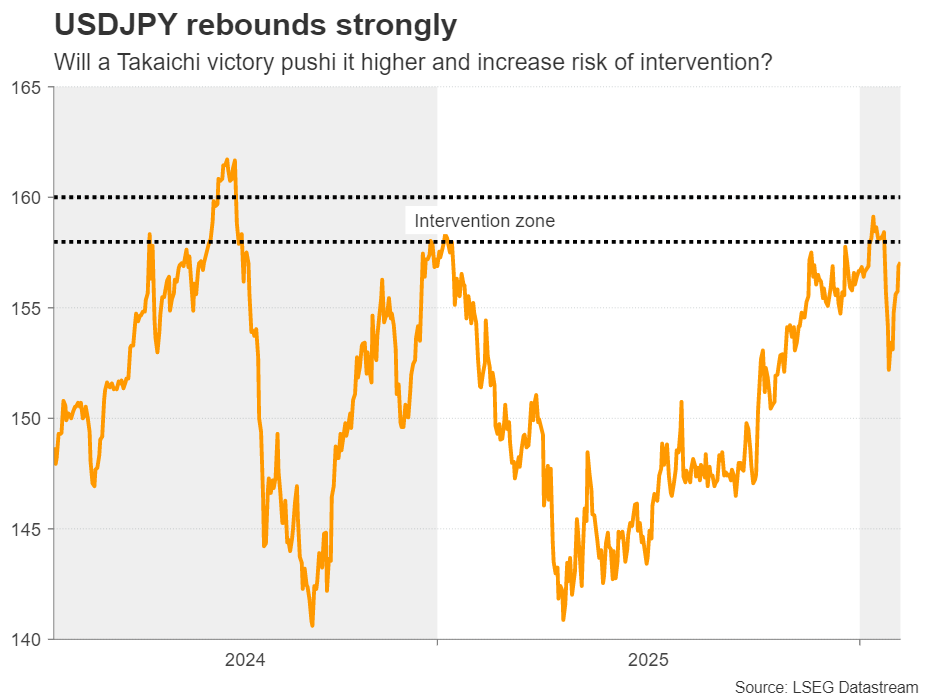

آیا پیروزی تاکائیچی میتواند دلار/ین را بار دیگر به محدوده ۱۶۰ برساند؟

دلار آمریکا در هفته گذشته بیشترین رشد خود را در برابر ین ژاپن به ثبت رساند؛ حرکتی که پس از اظهارات تاکائیچی، نخستوزیر ژاپن، درباره مزایای تضعیف ین شکل گرفت و فشار تازهای بر ارز این کشور وارد کرد. ین پیش از این، در پی نگرانیها درباره مداخله هماهنگ احتمالی میان آمریکا و ژاپن، بازگشتی قابل توجه را تجربه کرده بود؛ بهطوری که دلار/ین از محدوده ۱۵۹.۰۰ تا حوالی ۱۵۲.۰۰ سقوط کرد، اما پس از سخنان تاکائیچی بار دیگر مسیر صعودی در پیش گرفت و به بالای سطح ۱۵۷.۰۰ بازگشت.

اکنون معاملهگران بازار ین نگاه خود را به انتخابات زودهنگام روز یکشنبه در ژاپن دوختهاند. تاکائیچی این انتخابات را با هدف تقویت موقعیت سیاسی خود در پارلمان برگزار کرده تا بتواند با دست بازتری برنامههای مالی و هزینهای دولت را پیش ببرد.

نظرسنجیهای ماه نخست سال نشان دادند که محبوبیت نخستوزیر جدید تا حدی کاهش یافته است؛ بهطوری که تنها یکی از آنها از حمایت بالای ۷۰ درصدی حکایت داشت، در حالی که در ماه دسامبر سه نظرسنجی چنین سطحی از محبوبیت را نشان میدادند. با این حال، سایر نظرسنجیها همچنان حمایت قابل توجهی در محدوده ۶۰ درصد را گزارش کردهاند.

بر این اساس، اگر ائتلاف حاکم مطابق انتظارات پیروزی قاطعی به دست آورد، این احتمال وجود دارد که ین بخش بیشتری از رشد ناشی از مداخلات قبلی را پس بدهد. در چنین سناریویی، گمانهزنیها درباره افزایش هزینههای دولتی و فشار بیشتر بر بانک مرکزی ژاپن برای حرکت آهستهتر در مسیر افزایش نرخ بهره، میتواند به تضعیف دوباره ین منجر شود. البته در صورت نزدیک شدن دلار/ین به محدوده ۱۶۰.۰۰، احتمال افزایش هشدارهای مداخلهای یا انجام «بررسی نرخ» جدید نیز وجود دارد که میتواند مانع ادامه رشد شود.

در مقابل، اگر ائتلاف تاکائیچی موفق به کسب اکثریت نشود، ین ممکن است تقویت شود؛ چرا که او پیشتر وعده داده در چنین شرایطی از سمت خود کنارهگیری کند. افزایش نااطمینانی سیاسی میتواند فشار کوتاهمدتی بر بازار سهام ژاپن وارد کند، اما در عین حال، ین ممکن است بهعنوان دارایی امن مورد توجه قرار گیرد. این روند میتواند با انتظارات مربوط به سیاست مالی انقباضیتر و موضع تهاجمیتر بانک مرکزی ژاپن در آینده تقویت شود؛ حتی اگر تا زمان تشکیل دولت جدید، یک دوره وقفه و بلاتکلیفی موقت در فضای سیاسی کشور حاکم باشد.

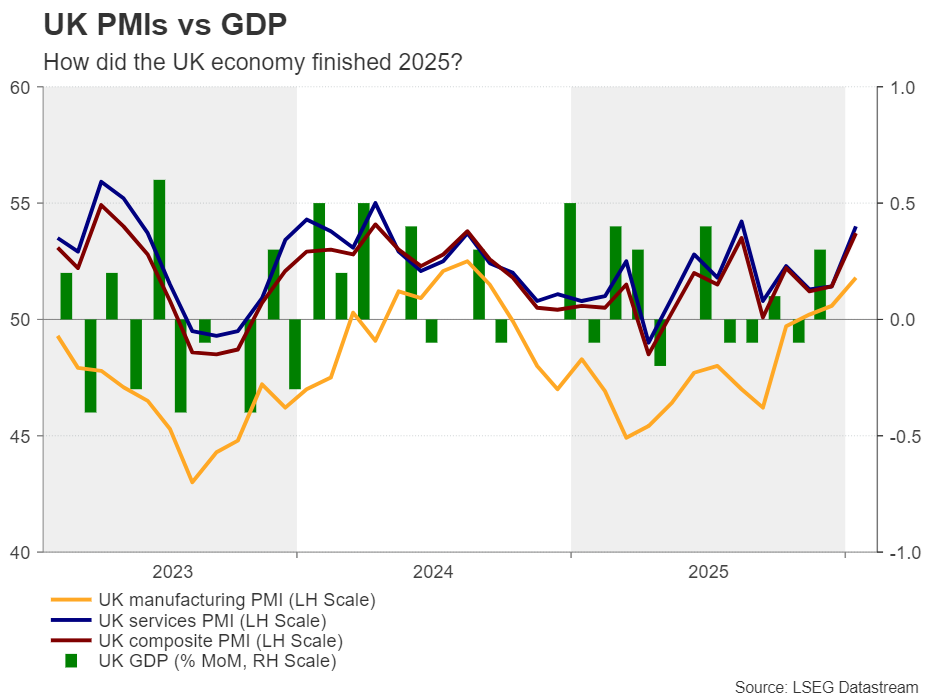

با افزایش احتمال کاهش نرخ بهره بانک مرکزی انگلستان، دادههای GDP در کانون توجه قرار میگیرند

در بریتانیا، نخستین برآورد از رشد تولید ناخالص داخلی سهماهه چهارم منتشر خواهد شد؛ آماری که همزمان با گزارش GDP ماهانه دسامبر و دادههای مربوط به تولید صنعتی و تولید کارخانهای برای همان ماه در اختیار بازارها قرار میگیرد. این مجموعه دادهها میتواند تصویر دقیقتری از وضعیت واقعی اقتصاد بریتانیا در پایان سال گذشته ارائه دهد.

بانک مرکزی انگلستان روز پنجشنبه نرخ بهره را بدون تغییر و در سطح ۳.۷۵ درصد حفظ کرد، اما الگوی رأیگیری نشان داد که این تصمیم با اختلافی بسیار شکننده اتخاذ شده است. چهار عضو کمیته به کاهش نرخ بهره رأی دادند و پنج نفر از تثبیت نرخها حمایت کردند؛ به این معنا که تغییر نظر تنها یک عضو در نشستهای آینده میتواند زمینهساز آغاز چرخه کاهش نرخ بهره شود.

مقامات پولی همچنان تمایل خود را برای کاهش بیشتر نرخها حفظ کردهاند. اندرو بیلی، رئیس بانک مرکزی، تأکید کرد که روند کاهش تورم مطابق برنامه و حتی جلوتر از زمانبندی پیشبینیشده در حال حرکت است؛ موضوعی که در صورت تداوم شرایط فعلی، فضای لازم برای تسهیل بیشتر سیاست پولی را فراهم میکند.

این موضعگیری باعث شده سرمایهگذاران بر حجم شرطبندیهای خود برای کاهش نرخ بهره بیفزایند و اکنون تقریباً ۵۰ درصد احتمال میدهند که در نشست ۱۹ مارس، بانک مرکزی دست به کاهش نرخ بزند. همچنین تا پایان سال، بازارها انتظار دو نوبت کاهش نرخ بهره را دارند؛ سناریویی مشابه آنچه برای فدرال رزرو آمریکا پیشبینی میشود.

بر اساس بررسیهای یوتوتایمز، در شرایطی که اقتصاد بریتانیا نشانههایی از کندی بروز داده و رشد سهماهه سوم سال ۲۰۲۵ نیز ضعیف بوده است، انتشار مجموعهای دیگر از دادههای نرم برای سهماهه چهارم میتواند احتمال کاهش نرخ بهره در ماه مارس را تقویت کرده و فشار نزولی بر پوند وارد کند. با این حال، بهبود شاخصهای PMI در سه ماه پایانی سال نسبت به سهماهه سوم، بخشی از این ریسکها را به سمت سناریوی مثبت متمایل کرده است. افزون بر این، افزایش بیشتر PMI در ماه ژانویه نیز نشاندهنده شروعی سالمتر برای سال جدید است؛ عاملی که میتواند تا حدی از پوند حمایت کند.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

انتشار دادههای GDP منطقه یورو در سایه نگرانیها درباره قدرت یورو

معاملهگران یورو در هفته پیشرو ناچار خواهند بود دادههای اولیه رشد تولید ناخالص داخلی منطقه یورو در سهماهه چهارم را هضم کنند؛ آماری که قرار است روز جمعه منتشر شود و میتواند نشانههای مهمی از وضعیت اقتصاد اروپا در پایان سال ۲۰۲۵ ارائه دهد.

بانک مرکزی اروپا نیز روز پنجشنبه نرخهای بهره را بدون تغییر حفظ کرد و بیانیه همراه این تصمیم، اطلاعات تازه و معناداری در اختیار بازار قرار نداد. کریستین لاگارد، رئیس ECB، بار دیگر تأکید کرد که اقتصاد منطقه یورو در وضعیت مناسبی قرار دارد، اما در عین حال هشدار داد که تقویت یورو میتواند تورم را بیش از برآوردهای فعلی کاهش دهد. در همین راستا، مارتینز کازاکس، از اعضای شورای حکام بانک مرکزی اروپا، روز جمعه اعلام کرد که تقویت محسوس ارزش یورو میتواند واکنش سیاستی این نهاد را در پی داشته باشد.

بر این اساس، اگر دادههای GDP سهماهه چهارم نشانههایی از ضعف اقتصادی را منعکس کنند، این نگرانی تقویت خواهد شد که رشد ارزش یورو در ماههای اخیر فشار مضاعفی بر اقتصاد منطقه وارد کرده است. در چنین شرایطی، هرچند فعالان بازار در حال حاضر احتمال معناداری برای کاهش نرخ بهره در آینده نزدیک قائل نیستند، اما ممکن است بهتدریج این سناریو را در محاسبات خود وارد کنند و انتظارات خود از مسیر سیاست پولی ECB را مورد بازنگری قرار دهند.

دادههای تورمی چین نیز در دستور کار بازارها قرار دارند

در سایر نقاط جهان، آمار شاخص قیمت مصرفکننده (CPI) و شاخص قیمت تولیدکننده (PPI) چین برای ماه ژانویه قرار است در جریان معاملات آسیایی روز چهارشنبه منتشر شود. دومین اقتصاد بزرگ جهان در سال ۲۰۲۵ رشدی معادل ۵.۰ درصد را ثبت کرد؛ رشدی که عمدتاً حاصل تلاش این کشور برای دستیابی به رکوردهای تازه در صادرات و ثبت مازاد تجاری بیسابقه بوده است.

با این حال، ضعف در بخشهای داخلی اقتصاد چین همچنان ادامه داشته است. رشد خردهفروشی به ۳.۷ درصد محدود شد و سرمایهگذاری در بخش املاک با افت قابل توجه ۱۷.۲ درصدی مواجه شد. اگرچه تورم مصرفکننده از ماه اکتبر وارد محدوده مثبت شد و در نوامبر و دسامبر نیز شتاب گرفت، اما نرخ سرفصل PPI از نوامبر ۲۰۲۲ تاکنون در محدوده منفی باقی مانده است. این وضعیت میتواند نشاندهنده آن باشد که تولیدکنندگان برای حفظ قدرت رقابتی خود در برابر تعرفههای دولت ترامپ، ناچار به پایین نگه داشتن قیمتها شدهاند.

در عین حال، تداوم انتشار دادههای تورمی ضعیف یا منفی میتواند نگرانیهایی را درباره سودآوری شرکتهای تولیدی و در نتیجه، نقش آنها در رشد کلی اقتصاد چین تشدید کند. چنین سناریویی ممکن است فشار کوتاهمدتی بر دلار استرالیا وارد کند، چرا که اقتصاد استرالیا پیوند نزدیکی با تقاضای چین دارد.

با این وجود، از آنجا که بانک مرکزی استرالیا در مقایسه با سایر بانکهای مرکزی بزرگ رویکردی انقباضیتر در پیش گرفته و حتی در هفته جاری نرخ بهره را افزایش داده است، هرگونه اصلاح در جفتارز دلار استرالیا/دلار آمریکا احتمالاً محدود و کوتاهمدت خواهد بود؛ بهویژه اگر دلار آمریکا تحت تأثیر دادههای ضعیف احتمالی بازار کار، بار دیگر با فشار مواجه شود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.