- رشد طلا: طی پنج سال گذشته، قیمت طلا بیش از ۱۷۰٪ افزایش یافته است؛ محرک اصلی، بیثباتی ژئوپلیتیکی و نگرانیها درباره تورم و سیاستهای مالی غیرمسئولانه است.

- بانکهای مرکزی: خرید طلا توسط بانکهای مرکزی مهمترین عامل رشد بوده است. فروش گسترده طلا بعید به نظر میرسد و بانکهای مرکزی G10 و فدرال رزرو همچنان خریدار هستند.

- بازارهای نوظهور و چین: طلا حدود ۱۹٪ از ذخایر بازارهای نوظهور و ۴۷٪ از ذخایر بازارهای توسعهیافته را تشکیل میدهد. چین و چند کشور دیگر به افزایش ذخایر طلای خود ادامه میدهند.

- سرمایهگذاران خرد: سرمایهگذاران خرد در نوسانات کوتاهمدت اثرگذارند، اما سهم آنها تنها حدود ۸٪ از ذخایر بانکهای مرکزی است و توان کنترل قیمت طولانیمدت را ندارد.

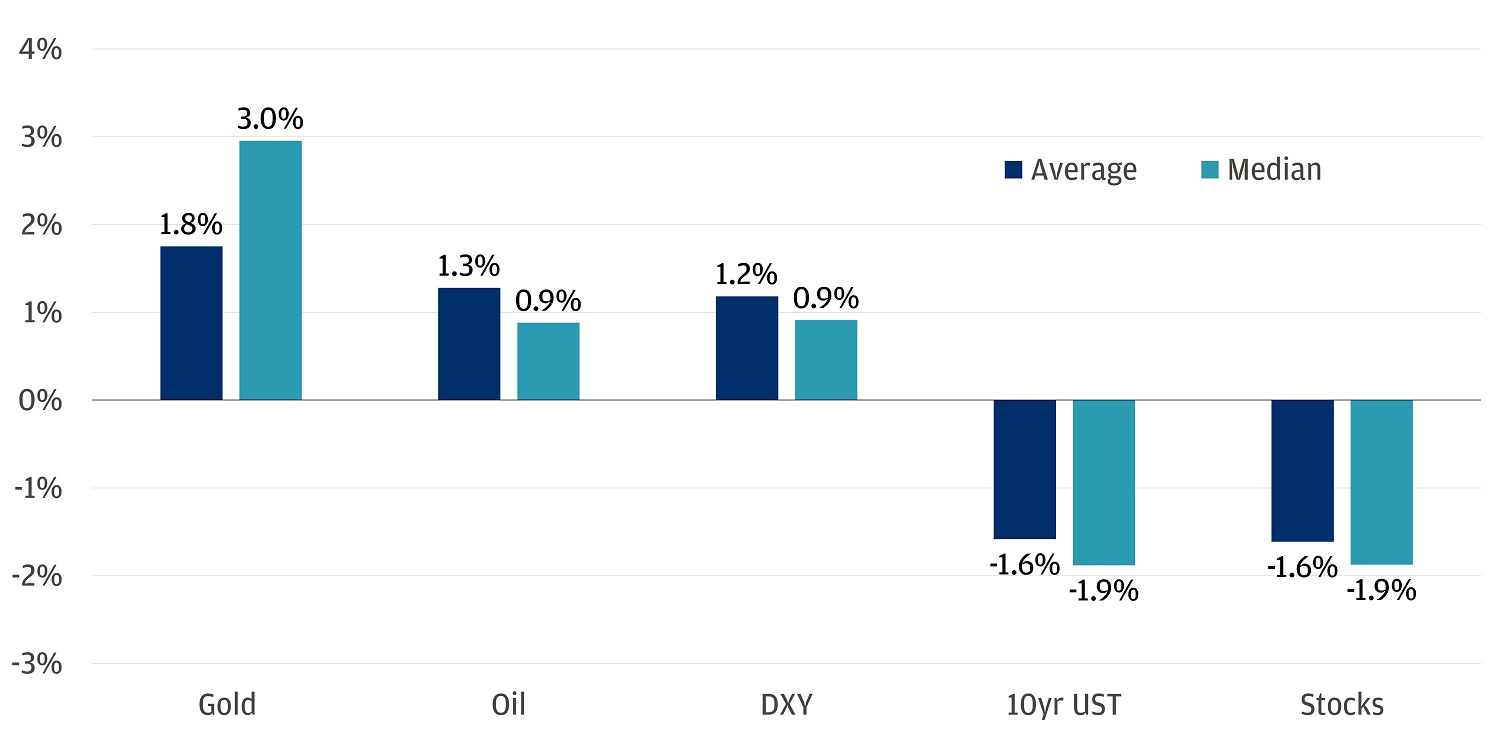

طلا طی پنج سال گذشته رشد خیرهکنندهای را تجربه کرده و بیش از ۱۷۰ درصد افزایش یافته است. فهرست بلندبالایی از دلایل برای این جهش وجود دارد، اما شاید مهمترین محرک آن ورود به دورهای جدید از بیثباتی و گسست ژئوپلیتیکی باشد که سرمایهگذاران را به خرید این فلز گرانبها ترغیب کرده است. اکنون نگرانیها درباره تضعیف ارزش ارزها، رشد اقتصادی، تورم و سیاستهای مالی غیرمسئولانهای را نیز اضافه کنید که هنوز بهطور کامل در قیمت داراییهای دولتی منعکس نشدهاند. جای تعجب نیست که طلا در دورههای تنش به یکی از داراییهای محبوب سرمایهگذاران تبدیل شده است. در شوکهای عمده ژئوپلیتیکی، طلا بهطور متوسط ۱.۸ درصد و بهصورت میانگین ۳ درصد بازدهی داشته و از سایر طبقات دارایی عملکرد بهتری نشان داده است.

ریسکها: توقف خرید بانکهای مرکزی و رویگردانی سرمایهگذاران خرد

طبق دادههای بررسی شده توسط یوتوتایمز، مهمترین محرک قیمت طلا، بانکهای مرکزی بودهاند. از زمان آغاز جنگ روسیه و اوکراین در سال ۲۰۲۲، خرید خالص طلا توسط بانکهای مرکزی دو برابر شده است. پس از آنکه ایالات متحده داراییهای روسیه را مسدود کرد، بانکهای مرکزی برای متنوعسازی ذخایر خود و کاهش وابستگی به دلار آمریکا، تقاضا برای طلا را افزایش دادند. پنج دارنده بزرگ طلا (بهجز صندوق بینالمللی پول) عبارتاند از ایالات متحده، آلمان، ایتالیا، فرانسه و روسیه. اما اگر این تقاضای ساختاری از سوی بانکهای مرکزی جهان کاهش یابد چه خواهد شد؟ یا بدتر از آن، اگر تصمیم به فروش گسترده طلا بگیرند؟

چنین اتفاقی پیشتر رخ داده است. بین سالهای ۱۹۹۹ تا ۲۰۰۲، بریتانیا مجموعهای از مزایدههای عمومی برگزار کرد و بیش از ۵۰ درصد از ذخایر طلای خود را فروخت تا ذخایرش را به ارزهای خارجی متنوعسازی کند. در همان دوره، سوئیس نیز رأی داد که فرانک سوئیس را از پشتوانه طلا جدا کند. در سه ماه پس از اعلام بریتانیا، قیمت طلا ۱۳ درصد کاهش یافت—حرکتی که معادل افتی حدود ۶۵۰ دلار در قیمتهای امروز است. فروشها تنها پس از آن متوقف شد که چندین بانک مرکزی «توافقنامه واشنگتن درباره طلا» را امضا کردند تا فروشهای بزرگ و اثرگذار بر قیمت را هماهنگ و محدود کنند. این توافق در سال ۲۰۱۹ منقضی شد، زیرا بانکهای مرکزی عمدتاً به خریداران طلا تبدیل شده بودند، نه فروشندگان. از نظر تئوری، این بدان معناست که فروش همچنان امکانپذیر است؛ همانطور که توقف رشد تقاضا نیز محتمل است.

با این حال، بعید است چنین سناریویی—دستکم در آینده نزدیک—رخ دهد. دلایل آن روشن است.

تا سال ۲۰۲۵، طلا بهطور متوسط حدود ۱۹ درصد از ترکیب ذخایر ارزی کشورهای بازارهای نوظهور را به خود اختصاص داده است؛ در حالیکه این سهم در اقتصادهای توسعهیافته به حدود ۴۷ درصد میرسد. در میان کشورهای نوظهوری که روند افزایش ذخایر طلای خود را در پیش گرفتهاند، چین جایگاهی برجسته و تعیینکننده دارد. چین که هم یک اقتصاد نوظهور و هم رقیب ایالات متحده محسوب میشود، بهطور فعال در حال تبدیل بخشی از ذخایر خود به طلاست. با اینکه چین هفتمین دارنده بزرگ ذخایر طلا در جهان است، این فلز تنها ۸.۶ درصد از کل ذخایر آن را تشکیل میدهد (بر اساس دادههای شورای جهانی طلا). در صورت تداوم این روند، چین ظرفیت قابل توجهی برای افزایش خرید طلا دارد. لهستان، هند و برزیل نیز از جمله کشورهایی هستند که به تقاضای ساختاری طلا دامن زدهاند.

در میان بانکهای مرکزی G10 هیچ نشانهای مبنی بر بررسی فروش طلا وجود ندارد. حتی برای فدرال رزرو ایالات متحده، چنین اقدامی مستلزم تغییرات گسترده قانونی و عدول از بیش از یک قرن سابقه خواهد بود. افزون بر این، طبق نظرسنجی مشترک YouGov و شورای جهانی طلا در سال ۲۰۲۵، ۹۵ درصد بانکهای مرکزی انتظار دارند ذخایر طلای جهانی افزایش یابد، ۵ درصد انتظار ثبات دارند و هیچیک کاهش را پیشبینی نکردهاند.

نقش سرمایهگذاران خرد را نیز نمیتوان کماهمیت تلقی کرد. آنها هم بهطور گسترده به بازار طلا وارد شدهاند و عمدتاً با هدف پوشش ریسکهای ژئوپلیتیکی و مقابله با عدمقطعیتهای اقتصاد کلان، اقدام به تخصیص بخشی از پرتفوی خود به این فلز گرانبها کردهاند. اگرچه این روند به تقویت قیمتها انجامیده است، اما وجه دیگری نیز دارد: در صورت فروکشکردن ریسکها یا ظهور ابزارهای کارآمدتر برای پوشش ریسک، همین سرمایهگذاران میتوانند به همان سرعتی که وارد بازار شدهاند، از آن خارج شوند و فشار نزولی بر قیمتها وارد کنند.

نوسانات پایان ماه ژانویه نمونه روشنی از این موضوع بود: قیمت طلا طی یک هفته ۲۰ درصد افزایش یافت و سپس طی دو روز به همان میزان سقوط کرد. برخی سرمایهگذاران این رویداد را نشانهای از نقشآفرینی سرمایهگذاران کوتاهمدت در نوسانات قیمت میدانند.

با این حال، در یک نگاه کلان میتوان گفت سطح فعالیت سرمایهگذاران خرد هرچند بالاست، اما در قیاس با دورههای مشابه در گذشته، پدیدهای غیرمعمول یا بیسابقه محسوب نمیشود. موجودی صندوقهای قابل معامله در بورس (ETF) مبتنی بر طلا—که شاخص مناسبی برای سنجش علاقه سرمایهگذاران خرد است—حدود ۱۰۰ میلیون اونس برآورد میشود؛ رقمی معادل تنها حدود ۸ درصد از ذخایر طلای بانکهای مرکزی جهان. این میزان همچنان کمتر از رکورد حدود ۱۱۰ میلیون اونس ثبتشده در سال ۲۰۲۰ است. هرچند ممکن است افزایش یابد، اما در بلندمدت توان تعیینکنندهای برای جهتدهی به قیمتها ندارد.

علاوه بر نقش پوشش ریسک در برابر شوکهای کوتاهمدت ژئوپلیتیکی، طلا یک ابزار متنوعساز بلندمدت نیز محسوب میشود. این دارایی میتواند در برابر تورم محافظت ایجاد کند، در دورههای افت بازار عملکرد بهتری داشته باشد و بهدلیل همبستگی نسبتاً پایین با سایر داراییها، نوسان کلی پرتفوی را کاهش دهد.

✔️ بیشتر بخوانید: حباب طلای چین در آستانه انفجار؟ هشدار تازه کپیتال اکونومیکس

سرمایهگذاری در کالاها ممکن است نوسان بیشتری نسبت به سرمایهگذاری در اوراق بهادار سنتی داشته باشد، بهویژه اگر ابزارهای مورد استفاده دارای اهرم مالی باشند. ارزش ابزارهای مشتقه مرتبط با کالاها میتواند تحت تأثیر تغییرات کلی بازار، نوسانات شاخصهای کالایی، تغییرات نرخ بهره یا عواملی خاص یک صنعت یا کالا—مانند خشکسالی، سیل، شرایط جوی، بیماریهای دامی، تحریمها، تعرفهها و تحولات اقتصادی، سیاسی و مقرراتی بینالمللی—قرار گیرد. استفاده از مشتقات اهرمی مرتبط با کالاها فرصت بازدهی بالاتر را فراهم میکند، اما همزمان امکان زیانهای بزرگتر را نیز به همراه دارد.

بر اساس جمعبندی تیم یوتوتایمز، طلا طی پنج سال گذشته رشد قابل توجهی داشته و به دلیل بیثباتی ژئوپلیتیکی، تورم و نگرانیهای مالی، به یکی از داراییهای محبوب سرمایهگذاران تبدیل شده است. مهمترین محرک قیمت، تقاضای ساختاری بانکهای مرکزی و بازارهای نوظهور، به ویژه چین، بوده است. نقش سرمایهگذاران خرد در نوسانات کوتاهمدت قابل توجه است، اما توان تعیینکنندهای برای جهتدهی به قیمتها در بلندمدت ندارند. علاوه بر کارکرد کوتاهمدت بهعنوان پوشش ریسک، طلا بهعنوان دارایی متنوعساز بلندمدت میتواند از تورم محافظت کند، نوسان پرتفوی را کاهش دهد و در دورههای افت بازار عملکرد مقاوم نشان دهد. با وجود ریسکهای مرتبط با نوسانات بازار، شرایط اقلیمی، تحریمها و استفاده از ابزارهای اهرمی، چشمانداز طلا برای سرمایهگذاری بلندمدت همچنان مثبت و جذاب است.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.