نگرانیها درباره بازار اعتباری آمریکا از زمان تعطیلات آخر هفته بیشتر کاهش یافته است و همین باعث شده تا بازقیمتگذاریِ محدودیتهای پولی در منحنی فدرال (Fed curve) به سمت توجه بیشتر به سیاستهای انقباضی حرکت کند و از این جهت تقویت دلار را توجیه کند. ممکن است EURUSD طی چند روز آینده تا سطح ۱.۱۶۰ کاهش یابد اما برای ادامه سقوطِ فراتر از آن احتمالا نیاز به انتشار شاخص قیمت مصرف کننده ایالات متحدهی با عددی بالا خواهد بود. از جانب دیگر، نخستوزیر جدید ژاپن، سانائه تاکایچی، امروز صبح از سوی پارلمان تأیید شد.

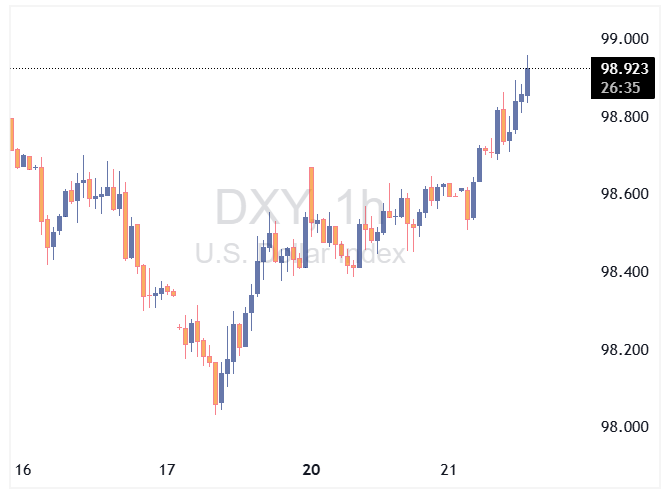

دلار آمریکا: نگرانیهای اعتباری همچنان در حال فروکش کردن است

نوسانپذیری بازار فارکس در آغاز این هفته کاهش یافته است و بازار سهام آمریکا نیز با تداوم بهبود، بازگشتی را ثبت کرده که ناشی از فروکشکردن نگرانیها درباره بازار اعتباری است. گزارش سود و زیان بانک زایونز (Zions Bank) به جز خسارات مرتبط با کلاهبرداری، عملکردی قوی نشان داد، هرچند به هر نشانهٔ دیگری از فشار اعتباری در سیستم توجه زیادی میشود.

دلار آثار نگرانیهای بانکیِ هفتهٔ گذشته را کنار گذاشته و در حال حاضر تنها ۰.۷٪ پایینتر از قلهٔ ۱۰ اکتبر خود است. با توجه به پیوند محکم بین انتظاراتِ تسهیل فدرال رزرو و احساسات بازار اعتباری در این مرحله، این بازگشت تا حد زیادی توسط بازقیمتگذاریِ انقباضیتر در منحنی OIS دلار آمریکا حمایت میشود؛ بهطوریکه نرخ دوساله دیروز ۷ نقطه پایه افزایش یافت.

در مورد تنشهای تجاری آمریکا و چین، تا پیش از دیدار برنامهریزیشدهی پایان ماه میان ترامپ و شی، اتفاق قابلتوجهی در جریان نیست. دیروز، آمریکا توافقی با استرالیا امضا کرد تا به ذخایر مواد نادر خاکی آن کشور دسترسی پیدا کند که ممکن است در مذاکرات با پکن مقداری اهرم قویتر به آمریکا بدهد. اما همهٔ اینها در حال حاضر نقش ثانویهای برای بازار فارکس دارند و رویکرد عمدتا «صبر و رصد» همراه با خوشبینی محتاطانه است که ترامپ بتواند از چین توافقی بهدست آورد.

در سایر بازارها، ین ژاپن این هفته بهعنوان ارز ضعیفتر ظاهر شده است. این موضوع بیشتر به خروج از موقعیتهای امن مرتبط با ین مربوط میشود، زیرا نگرانیها درباره بازار آمریکا کاهش یافتهاند، و تنها بهطور جزئی به تحولات سیاسی در ژاپن ارتباط دارد.

صبح امروز، سانائه تاکایچی با اختلاف چهار رأی بیشتر از حد نصاب لازم، توسط پارلمان بهعنوان نخستوزیر تأیید شد. این نشان میدهد که فعلاً او از حمایت کافی قانونگذاران خارج از ائتلاف LDP-ایشین برخوردار است—ائتلافی که دو رأی کمتر از اکثریت پارلمانی دارد.

ماهیت دولت اقلیت به این معناست که تاکایچی برای اجرای سیاستهای مالی تهاجمی با دشواری مواجه خواهد بود. قیمتگذاری بازار برای بانک مرکزی ژاپن که افزایش نرخ بهره ۱۵ نقطه پایه تا پایان سال را نشان میدهد، بیانگر عدم قطعیت بالا درباره پیامدهای هزینهای و بدهی دولت جدید است.

بهنظر ما، هنوز احتمال افزایش نرخ بهره در ۳۰ اکتبر وجود دارد (۴ نقطه پایه در بازار قیمتگذاری شده)، که بخشی از آن به ضعف ین مربوط میشود. اگر این اتفاق نیفتد، دسامبر بهنظر محتملترین زمان خواهد بود.

مگر اینکه بانک مرکزی ژاپن در اکتبر اقدام کند یا دلار آمریکا تحت فشارهای خاص جدیدی قرار گیرد، نرخ USDJPY احتمالاً بالای سطح ۱۵۰.۰ باقی خواهد ماند، زیرا نگرانیهای مربوط به بدهی و تأمین مالی با نرخ بهره پایین همچنان بر ین فشار وارد میکنند.

یورو: نگاهها به ۱.۱۶۰ برگشته است

جفت ارز EURUSD عملاً کاملاً تحتتأثیر احساسات مربوط به اعتبار/سهام آمریکا قرار دارد: در اینجا، تثبیت بیشتر میتواند EURUSD را تا سطح ۱.۱۶۰ برساند. سطوح پایینتر از آن سختتر توجیه میشوند مگر اینکه شاخص قیمت مصرفکنندهٔ آمریکا روز جمعه داغتر از انتظار بیاید.

در همین حال، اسپرد بازده ۱۰سالهٔ OAT-Bund دوباره به حدود ۸۰ نقطه پایه رسید و دیروز صبح سپس به ۷۸ نقطه پایه بازگشت. این نشاندهندهٔ تعجب بازارها از کاهش رتبهبندیِ خارج از برنامهٔ S&P در روز جمعه است اما همچنین گویای آن است که ثبات سیاسی تاکنون توانسته تا حدی تلخی مسائل بودجهای را برای سرمایهگذاران شیرین کند.

از منظر بانک مرکزی اروپا، دیروز از دو عضو «هاوکیش» صحبت شنیدیم: اشنابل از اتریش و ناگل از آلمان. دربارهٔ نرخها چیز جدیدی گفته نشد — همانطور که انتظار میرفت — اما اشنابل بر اهمیت تقویت نقش بینالمللی یورو تأکید کرد. کارزارِ جاری «یورو جهانی» از سوی بانک مرکزی اروپا اما تا حد زیادی بستگی به هرگونه پیشرفت در یکپارچگی بازارهای سرمایهای ناشی از مسائل سیاسی دارد و بهنظر نمیرسد در کوتاهمدت منجر به تقویت چشمگیر نرخ نقدی شود مگر اینکه بحران اعتماد به دلار رخ دهد. اتفاقا همهٔ اعضای شورای حکام شاید کاملاً با یوروی قویتر راحت نباشند، هرچند اظهار نظر مستقیم دربارهٔ فارکس اخیراً نادر بوده است.

یک موضوع نهایی برای یورو در شرایط کمبود داده: گمانهزنی دربارهٔ آتشبس اوکراین-روسیه، پس از گزارشهایی در تعطیلات آخر هفته مبنی بر اینکه ترامپ فشار بیشتری برای پذیرفتن شرایط ارضی روسیه از سوی اوکراین قبل از یک نشست سهجانبهٔ احتمالی (ترامپ، پوتین، زلنسکی) در بوداپست در هفتههای آتی وارد میکند. حتی در سناریویی که شرایط صلح برای اوکراین نامطلوب باشد، یورو (و حتی بیشتر، ارزهای اروپایی با بتای بالاتر) میتوانند در صورت توافق آتشبس تقویت قابلتوجهی دریافت کنند. فعلاً بازارهای فارکس تا حد زیادی داستان اوکراین را کنار گذاشتهاند و احتمالاً نیاز به پیشرفت ملموس در مذاکرات صلح خواهند داشت تا فعالانه به آن بپردازند.

بانک مرکزی کانادا: آمار تورم نباید تصویر کلی را تغییر دهد

کانادا امروز آمار تورم ماه سپتامبر را منتشر میکند. انتظار میرود شاخص کل قیمت مصرفکننده (CPI) دوباره به بالای ۲.۰٪ برسد، اما تا زمانی که شاخصهای هسته تورم (مانند Trim و Median) در حدود ۳.۰٪ باقی بمانند، این موضوع برای بانک مرکزی کانادا اهمیت چندانی نخواهد داشت.

در هر صورت، تمرکز اصلی بانک مرکزی کانادا (BoC) بر رشد اقتصادی و ریسکهای اشتغال ناشی از تعرفهها بوده است، نه تورم.

با وجود دادههای اشتغال قویتر از انتظار در اوایل اکتبر، بازارها برای نشست هفته آینده BoC، کاهش نرخ بهره به میزان ۱۹ نقطه پایه را قیمتگذاری کردهاند. نظرسنجی چشمانداز کسبوکار بانک مرکزی برای سهماهه سوم (که دیروز منتشر شد) شواهد بیشتری از فشارهای مداوم ناشی از تعرفههای آمریکا ارائه داد—از جمله عدم قطعیت بالا، سرمایهگذاریهای کند و کاهش تمایل به استخدام.

بانک مرکزی در زمان کاهش نرخ بهره در سپتامبر، بسیاری از نگرانیهای کسبوکارها را که در این نظرسنجی آمده بود، منعکس کرد. برای اینکه در نشست ۲۹ اکتبر نرخها را ثابت نگه دارد، باید دلایل قانعکنندهای از تابآوری اقتصادی یا نگرانیهای تورمی ارائه دهد.

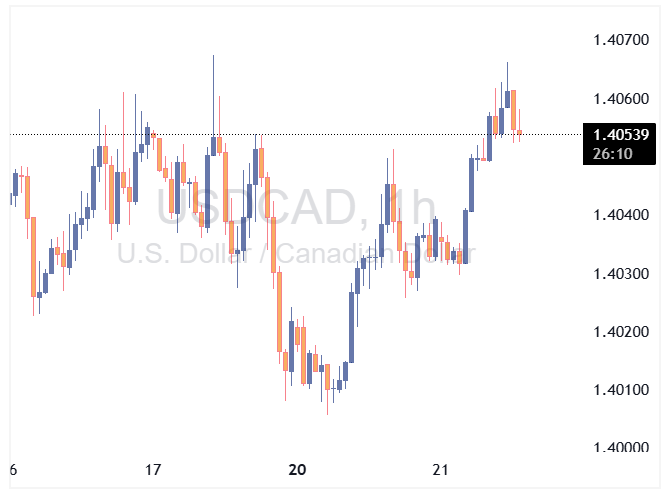

دلار کانادا (CAD) همچنان ضعیفترین ارز در میان ارزهای G10 از نظر ما باقی مانده است. احتمال بالای کاهش نرخ در اکتبر و نبود فضای کافی برای پایان دادن به چرخه انبساط پولی، میتواند بازدهی CAD را تضعیف کرده و به دلیل نااطمینانیهای اقتصادی و تعرفهای، پریمیوم ریسک را حفظ کند.

ما همچنان انتظار داریم ضعف دلار آمریکا باعث شود نرخ USDCAD تا زیر سطح ۱.۴۰ و به سطوح سپتامبر بازگردد، اما در مقایسه با سایر ارزها، چشمانداز رشد برای CAD محدود است.

منبع: ING