بازارهای فارکس در حالی که توجهات به کنترل صادرات عناصر خاکی کمیاب چین جلب شده، نسبتاً آرام هستند. تصمیم به اعمال چنین کنترلهایی آشکارا در ایالات متحده و در سراسر کشورهای گروه ۷ (G7) حساسیتزا بوده است. موفقیت یا شکست در مذاکره برای لغو این کنترلها، یکی از داغترین موضوعات برای بازارهای مالی طی چهار هفته آینده خواهد بود.

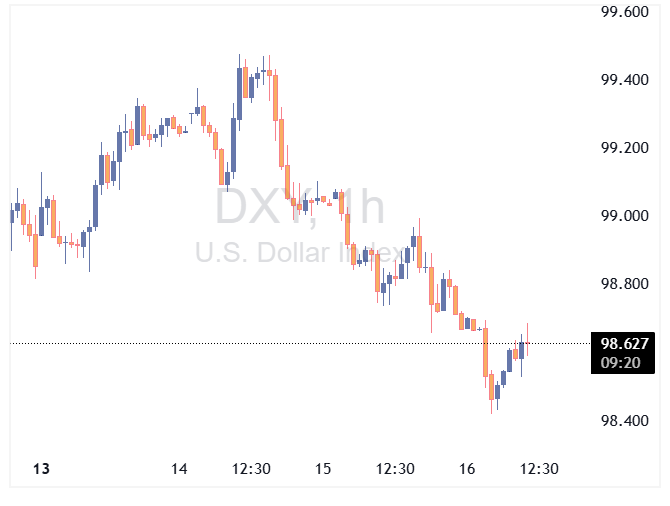

دلار آمریکا: دلار ضعیفتر، اما روند کوتاهمدت نامشخص

دلار کمی ضعیفتر شده است زیرا نرخهای کوتاهمدت ایالات متحده در پایینترین سطح سال قرار دارند. انتشار کتاب بژ فدرال رزرو شب گذشته نشان میدهد که فدرال رزرو شواهد کافی برای کاهش نرخ بهره در پایان ماه خواهد داشت – حتی اگر انتشار رسمی دادهها به دلیل تعطیلی دولت همچنان متوقف بماند. در این زمینه، بازارهای شرطبندی انتظار دارند دولت تا نوامبر تعطیل بماند.

داغترین موضوع برای بازارهای مالی در حال حاضر، روابط آمریکا و چین پیش از چند تاریخ کلیدی است. قرار است روسای جمهور ترامپ و شی در حاشیه نشست APEC در کره در فاصله ۲۹ تا ۳۱ اکتبر دیدار کنند. این پیش از مهلت ۱۰ نوامبر برای آتشبس ۹۰ روزه تعرفهها است؛ در صورتی که تمدیدی صورت نگیرد، تعرفههای آمریکا بر چین به ۱۴۵٪ باز خواهند گشت.

سؤال برای بازارهای مالی این است که آیا کنترلهای پیشنهادی چین بر عناصر خاکی کمیاب صرفاً بخشی از یک تاکتیک چانهزنی برای کسب امتیازات بیشتر از آمریکا است، یا واقعاً یک تهدید جدی است که میتواند زنجیرههای تأمین جهانی را به شدت مختل کند، با توجه به نقش عناصر خاکی کمیاب در محصولاتی مانند نیمهرساناها، وسایل نقلیه الکتریکی، صنایع دفاعی و تولیدات پیشرفته.

حرکت چین آشکارا باعث نگرانی کشورهای G7 شده است که در حال صدور یک بیانیه مشترک و نادر در اعتراض به این اقدام هستند. اسکات بسنت، وزیر خزانهداری آمریکا، تمایل دارد این کنترلها را حرکتی از سوی یک وزارت بازرگانی بیش از حد مشتاق چین جلوه دهد و برای تمدید بعدی تعرفهها، تمدیدی طولانیتر از ۹۰ روز را وعده داده است. اما هرگونه شکست در مذاکره برای لغو این کنترلها میتواند منجر به هفتههای پرنوسانی برای بازارهای دارایی جهانی شود.

در جای دیگر، برخی اخبار مثبت از فرانسه به حمایت از یورو و تضعیف شاخص دلار کمک کرده است. با این حال، اگر سانائه تاکایچی، رئیس LDP، بتواند با حزب سیاسی ایشین به توافق برسد، شاخص دلار میتواند فردا حمایت بیشتری دریافت کند. این امر ائتلاف اقلیت را بازسازی کرده و احتمال تأیید تاکایچی به عنوان نخست وزیر بعدی ژاپن در ۲۱ اکتبر را افزایش میدهد. سیاستهای او برای ین-منفی (تضعیف ین) تلقی میشوند.

دادههای آمریکا امروز با تأخیر منتشر میشوند، اما امروز حدود ساعت ۱۵:۰۰ به وقت اروپای مرکزی، سخنرانیهایی از دو عضو متمایل به کاهش نرخ (داویش) فدرال رزرو، کریستوفر والر و استفان میران خواهیم داشت. سخنرانیهای آنها میتواند اندکی بر دلار فشار وارد کند. شاخص دلار ممکن است امروز خیلی از سطح ۹۸.۵۰ فاصله نگیرد.

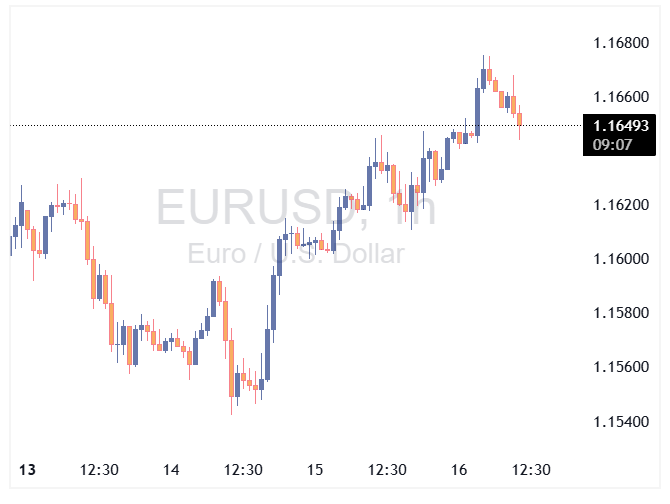

یورو: شمشیر دو لبه سیاست فرانسه

جفت ارز EURUSD در حالی که نرخهای آمریکا ضعیفتر شدهاند و احتمال میرود سباستین لوکورنو، نخست وزیر فرانسه، امروز از دو رأی عدم اعتماد در پارلمان فرانسه جان سالم به در ببرد – پس از آنکه سوسیالیستها با تأخیر در اصلاحات بازنشستگی قانع شدند – از حمایت بیشتری برخوردار است. یورو و اوراق قرضه دولتی فرانسه این را برای کوتاهمدت خبر خوبی میدانند، اگرچه در بلندمدت لغو اصلاحات بازنشستگی، کار تثبیت مالی را دشوارتر میکند.

سرمایهگذاران اوراق قرضه تاکنون معتقدند که کنار گذاشتن اصلاحات بازنشستگی، خیرِ کمتر از دو شر (گزینه جایگزین انتخابات زودهنگام بود) است و اسپرد اوراق قرضه فرانسه (OAT) در مقابل آلمان (Bund) را به زیر ۸۰ نقطه پایه بازگرداندهاند. احتمالاً معاملهگران ارز نیز از سرمایهگذاران اوراق قرضه الگوبرداری خواهند کرد و اگر حرکت این هفته برای بدهی فرانسه خوب باشد، برای یورو نیز خوب است.

دشوار است که EURUSD در کوتاهمدت بتواند از محدوده 1.1685 / 1.1730 عبور کند. با این حال، هرچه EURUSD بیشتر بتواند در اینجا تثبیت شود، به دوره فصلی صعودیتر نوامبر و به ویژه دسامبر نزدیکتر میشود. ما (تیم تحلیل ING) پیشبینی 1.20 را برای پایان سال حفظ میکنیم.

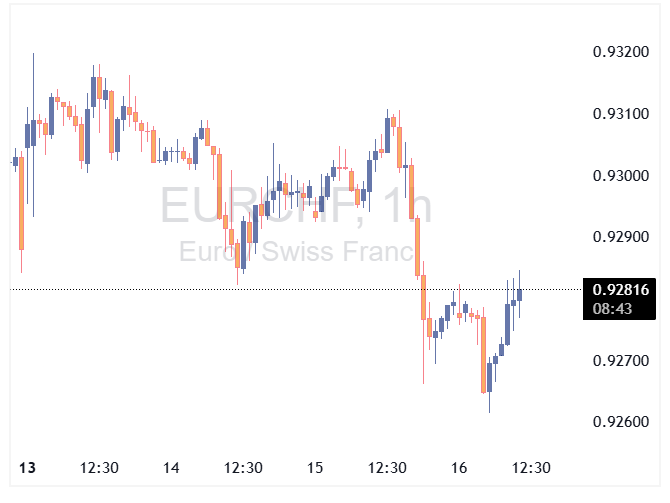

فرانک سوئیس: زیر 0.93 برای EURCHF نادر است

جفت ارز EURCHF زیر 0.93 معامله میشود که کاملاً نادر است. برخی ممکن است استدلال کنند که با توجه به اخبار کمی بهتر از سیاست فرانسه، باید قیمت بالاتری داشته باشد. با این حال، احتمالاً این داستان کلان اقتصادی منطقه یورو است که در حال تأثیرگذاری است. دادههای سخت اقتصادی منطقه یورو در ماههای اخیر ضعیف بودهاند.

این امر منجر به بازنگری در قیمت نرخهای سواپ کوتاهمدت یورو شده و آنها را حدود ۱۰ نقطه پایه از سقفهای اواخر سپتامبر پایین آورده است. نرخهای سوئیس با در نظر گرفتن «محدودیت صفر» (Zero bound constraint) قیمتگذاری شدهاند. حتی اگر بانک ملی سوئیس آن را رد نکند، به وضوح نمیخواهد نرخها را دوباره منفی کند. این امر دیدگاه «دست بسته» بودن بانک مرکزی سوئيس را تقویت کرده و EURCHF را تحت فشار نزولی قرار میدهد.

ما انتظار داریم EURCHF تا زمانی که ارزیابی مثبتی از چشمانداز رشد منطقه یورو ایجاد شود، در حدود محدوده 0.92 / 0.93 باقی بماند که ممکن است تا سال آینده اتفاق نیفتد.

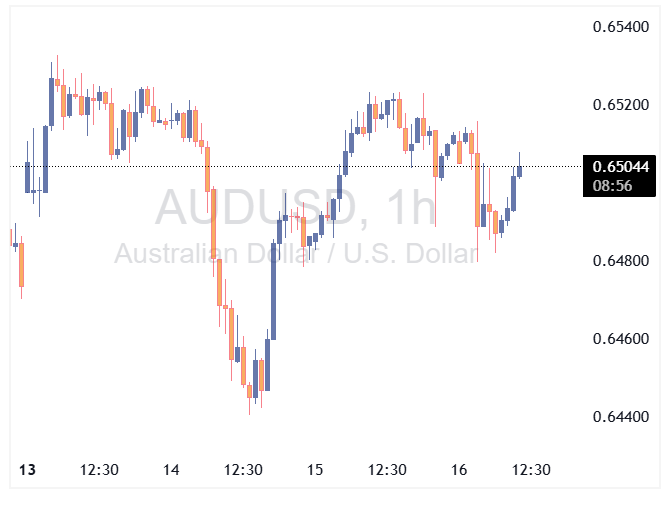

دلار استرالیا: افزایش بیکاری تضمینکننده کاهش نرخ RBA نیست

استرالیا در ماه سپتامبر شتاب در نرخ بیکاری را گزارش کرد که از 4.3$ (تجدیدنظر شده) به 4.5٪ رسید، بالاتر از اجماع 4.3٪. آمار اشتغال ماه اوت نیز به کاهش ۱۲ هزار نفری تجدیدنظر شد و همراه با افزایش ۱۵ هزار نفری سپتامبر، به طور کلی نشاندهنده یک استخدام تقریباً بدون تغییر در دو ماه گذشته است. بنابراین، حتی اگر افزایش بیکاری عمدتاً ناشی از نرخ مشارکت بالاتر باشد و لزوماً نشاندهنده وخامت قابل توجهی در شرایط بازار کار نباشد، اما تعادل را کمی به سمت کاهش نرخ (داویش) برای انتظارات بانک مرکزی استرالیا (RBA) متمایل میکند.

آیا این به معنای آن است که RBA در نشست ۴ نوامبر نرخ را کاهش خواهد داد (18 نقطه پایه قیمتگذاری شده است)؟ همه چیز به آمار تورم سهماهه سوم در ۲۹ اکتبر بستگی دارد. با توجه به اینکه دو ماه تورم بالاتر از حد انتظار را شاهد بودیم، فکر میکنیم احتمال زیادی وجود دارد که رقم فصلی برای یک RBA محتاط، همچنان خیلی داغ باقی بماند تا در نوامبر نرخها را کاهش دهد، حتی اگر اکنون آستانه کمی پایینتر آمده باشد.

ما یک تحلیل سناریویی برای AUDUSD بر اساس تحولات تجاری آمریکا و چین منتشر کردهایم. فرض پایه این است که RBA در دسامبر نرخ را کاهش خواهد داد، بنابراین هرگونه حرکت زودتر میتواند نمایههای AUDUSD را کمی پایینتر بیاورد. به هر حال، اخبار تجاری همچنان بزرگترین محرک خواهند بود و ما در صورت کاهش تنشها، 0.68 را به عنوان یک هدف بسیار دستیافتنی برای AUD پیشبینی میکنیم.

منبع: ING