این هفته میتوانست برای جفت ارز EURUSD بسیار بدتر از این باشد. صورتجلسه فدرال رزرو که احتمال کاهش نرخ بهره در دسامبر را کاهش داد و گزارش اشتغال قوی ایالات متحده، میتوانست به راحتی باعث کاهش مجدد قیمت به زیر 1.1500 شود. اما به جای این، به نظر میرسد که سرمایهگذاران تنها پیشبینیهای خود برای کاهش نرخهای فدرال رزرو را به تأخیر انداختهاند، نه اینکه کلاً آنها را کنار بگذارند. به علاوه، ممکن است اروپا هنوز برخی نشانههای مثبت از خود نشان دهد.

دلار آمریکا: تاخیر در کاهش نرخ فدرال رزرو، نه انصراف از آن

واکنش دیروز قیمتها میتواند در مورد موقعیتگیریها آموزنده باشد. رشد مطلوب در شاخص اشتغال آمریکا و نرخ بیکاری که تنها به دلیل افزایش نیروی کار بالا رفته بود، میتوانست دلار را به شدت تقویت کند. اما در عوض، نرخهای کوتاهمدت آمریکا ۵ نقطه پایه (بیس پوینت) کاهش یافت و دلار کمی ضعیفتر شد.

این نشان میدهد که موقعیتگیریهای دلار در حال حاضر نسبت به ماههای گذشته متعادلتر است (یعنی دلار کمتر از قبل به صورت فروش یا short position گرفته شده است). دلار همچنین کمی ضعیفتر باقی ماند در حالی که شاخصهای سهام ایالات متحده، بهویژه کاهش شدید ۳.۷ درصدی در طول روز، مشاهده شد.

این به نظر میرسید که مدیران صندوقها از نقدینگی ایجاد شده به دنبال گزارش درآمدهای شرکت انویدیا استفاده کردهاند تا پیش از تعطیلات روز شکرگزاری، برخی از موقعیتهای خود را تعدیل کنند.

به یاد داشته باشید که در صورتجلسه جلسه اخیر کمیته بازار آزاد فدرال رزرو، فدرال رزرو نگرانیهایی را درباره این موضوع بیان کرده بود که مصرف آمریکا به طور فزایندهای توسط گروهی محدود از مصرفکنندگان ثروتمند که از اثرات ثروت ناشی از بازار سهام بهرهمند شدهاند، هدایت میشود.

مهم این است که رویدادهای این هفته تنها به تأخیر انداختن انتظارات برای چرخه کاهش نرخهای فدرال رزرو را نشان دادهاند. نرخ هدف برای چرخه کاهش نرخها همچنان در حدود ۳ درصد برای سال آینده پیشبینی میشود، اما بازار به تغییر ترجیح داده است تا کاهش نرخ بعدی در ژانویه (با احتمال ۲۴ نقطه پایه) را به دسامبر (با احتمال ۱۰ نقطه پایه) ترجیح دهد. همچنین ریسک ذاتی از استقلال فدرال رزرو وجود دارد که ممکن است بر دلار تاثیر بگذارد.

بازارهای شرطبندی پیشبینی میکنند که نخستین گزینه برای رئیس بعدی فدرال رزرو، کوین هسِت باشد که در حال حاضر مدیر شورای ملی اقتصاد است و احتمالاً از کاندیداهای دیگر بیشتر به سیاست نزدیک است. دیروز او گفته بود که اگر رئیس فدرال رزرو بود، «الان نرخها را کاهش میدادم».

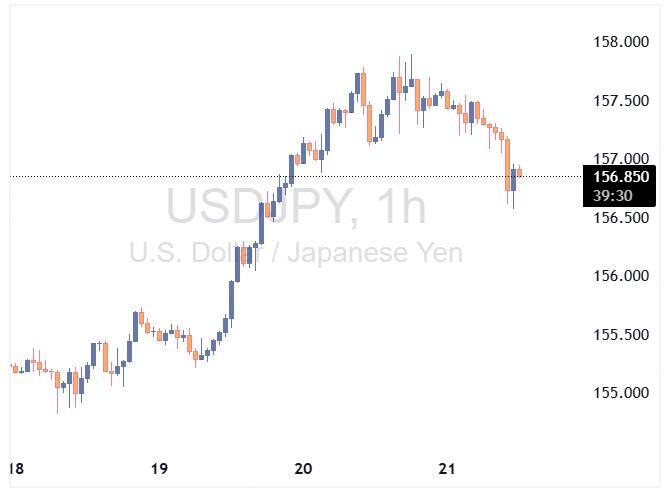

برای امروز، تمرکز در ایالات متحده به شاخص PMI (مدیریت خرید) S&P معطوف خواهد بود (که پیشبینی میشود قوی باشد) و همچنین شاخص نهایی اعتماد مصرفکنندگان برای نوامبر. شاخص DXY در بالای محدوده پنجماهه خود قرار دارد که عمدتاً به دلیل این است که USDJPY بالاتر از ۱۵۷ معامله میشود. به نظر نمیرسد که کاتالیزور مشخصی برای کاهش کوتاهمدت DXY وجود داشته باشد، هرچند که به مداخله احتمالی در USDJPY از سوی مقامات ژاپنی نزدیک میشویم که ممکن است تا ۱۰۰ میلیارد دلار به بازار عرضه کنند.

یورو: اروپا را دوباره بزرگ کنید

همانطور که گفته شد، EURUSD به نظر میرسد که از هفتهای که میتوانست مشکلساز باشد، جان سالم به در برده است. تمرکز امروز به شاخصهای PMI منطقه یورو معطوف خواهد بود. این شاخصها به عنوان یک منبع دلگرمی برای یورو عمل کردهاند؛ زیرا احساسات کسبوکارها به طور نسبی مثبت باقی مانده و نشان میدهد که شرکتها در حال یافتن راهحلهایی برای شرایط جدید تعرفهها هستند.

بهعنوان یک نکته جانبی، ارقام صادراتی برای نوامبر (کره جنوبی) و اکتبر (ژاپن) به نظر میرسد که همچنان در وضعیت خوبی قرار دارند. مجموعهای از PMIهای خوب امروز میتواند به یورو کمک کند تا کمی تقویت شود.

همچنین انتظار میرود که نظرسنجی حقوق و دستمزدهای توافقی بانک مرکزی اروپا برای سهماهه سوم منتشر شود. پیشبینی میشود که این شاخص نسبت به سهماهه قبلی به ۲.۴۵ درصد کاهش یابد (از ۳.۹۵ درصد در سهماهه قبلی).

این میتواند خبر خوشی برای بانک مرکزی اروپا باشد و همچنین یادآوری کند که دستمزدهای واقعی در منطقه یورو در حال افزایش هستند و با توجه به نرخ بالای پسانداز، مصرف در منطقه یورو میتواند برای سال ۲۰۲۶ یک شگفتی مثبت ایجاد کند.

علاوه بر دادهها، امروز تعدادی از سخنرانان بانک مرکزی اروپا در دستور کار هستند. رئیس بانک مرکزی اروپا، کریستین لاگارد، امروز در کنگره بانکی اروپا در فرانکفورت سخنرانی خواهد کرد. لحن این کنفرانس بیشتر بر مزایای سرمایهگذاری در اروپا متمرکز است و ممکن است باز هم به مفهومی از «یورو جهانی» اشاره شود.

در این زمینه، گزارشهایی از روز گذشته در نشریه Politico منتشر شده که نشان میدهد بانک مرکزی اروپا در حال بررسی گسترش خطوط بازخرید یورو (EUREP repo lines) به بانکهای مرکزی خارج از منطقه یورو است.

این تلاشها برای افزایش اطمینان از فاکتور استفاده از یورو در فاکتورهای تجاری (ایجاد اطمینان در برابر استفاده از یورو برای صدور فاکتورها) است که مشابه رویکرد بانک خلق چین در قبال یوآن است و موضوعی است که پیشتر در مقاله جهانی یورو مورد بحث قرار گرفته است.

اگر EURUSD بتواند به هر نحوی بالاتر از ۱.۱۵۶۰/۶۵ امروز برگردد، میتوان گفت که هفته خوبی را پشت سر گذاشته است.

ین ژاپن: محرک مالی هدفمند

برخلاف بریتانیا، جایی که انقباض مالی باعث افزایش تورم و ضربه دوگانه به اقتصاد وارد کرد، ژاپن از محرکهای مالی هدفمند برای یارانه انرژی استفاده میکند. این امر باعث کاهش تورم در سرخط و احتمالاً از بالا رفتن نرخ بهره بانک ژاپن جلوگیری میکند. این به احتمال زیاد موجب منفیتر شدن نرخهای واقعی ژاپن میشود و باعث میشود که ین همچنان ضعیف باقی بماند.

با این حال، قطعاً به مداخله در USDJPY نزدیکتر میشویم. اگر USDJPY به حوالی ۱۵۹/۱۶۰ برسد، انتظار داریم که مداخله مشاهده شود. این مداخله ممکن است در طول تعطیلات عمومی روز شکرگزاری ایالات متحده رخ دهد، جایی که شرایط بازار کمعمق میتواند به مقامات ژاپنی کمک کند تا از مداخله خود بهرهوری بیشتری داشته باشند.

منبع: ING