با توجه به اعلامیه بودجه انگلستان، بازارها به تحلیل تاثیرات مالی و تورمی این اعلامیه خواهند پرداخت. پوند در صورتی که سناریو به سمت عدم تورم و سیاستهای مالی سخت پیش رود، با ریسکهای کاهشی متوسط روبرو خواهد بود. در صورتی که در مورد پایداری مالی شک و تردید ایجاد شود، ریسکها شدیدتر خواهند بود. در همین حال، دلار در مقایسه با روز گذشته پتانسیل بیشتری برای کاهش ارزش دارد.

دلار: تمرکز بر ژئوپلیتیک

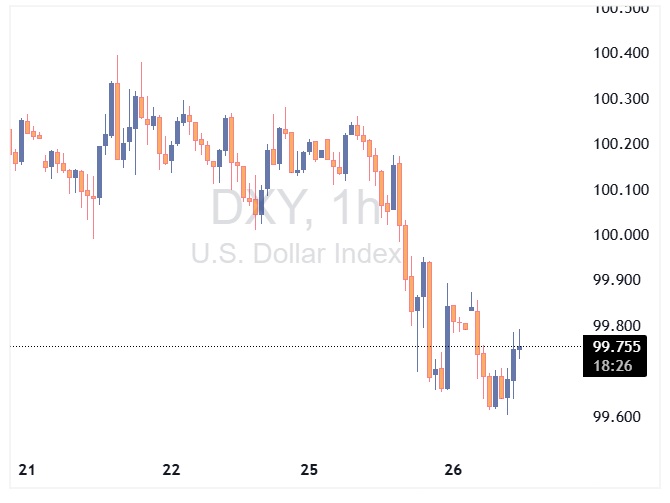

دلار از دوشنبه تاکنون کاهش یافته که با پیشبینی ما (تیم تحلیل ING) همخوانی دارد. اگرچه برخی نشانهها، نشان میدهد که خوشبینی به توافق صلح در اوکراین باعث حمایت از ارزهای اروپایی شده است، اما ارزیابی کوتاهمدت ارزش دلار به دلیل اصلاحات اخیر معقول است. با این حال، دلار همچنان در مقایسه با محرکهای کوتاهمدت بازار گران است و با توجه به افزایش پیشبینیها برای کاهش نرخ بهره در دسامبر، ریسکهای نزولی برای دلار تا روز شکرگزاری ادامه دارد.

برخی اخبار مبنی بر اینکه اوکراین شرایط توافق صلح را پذیرفته، دیروز گمراهکننده بود. لحن عمومی مذاکرات مثبت است اما هنوز مسائل پیچیدهای وجود دارد که اوکراین و روسیه در حال مذاکره در مورد آن هستند. آنچه که واضح است این است که آمریکا تا به حال قویترین تلاش خود را برای میانجیگری در یک آتشبس انجام داده و اوکراین نیز به طور نسبی آماده مصالحه شده است. آمریکا نماینده صلح خود، استیو ویتکاف، را برای مذاکره با رئیسجمهور پوتین به روسیه میفرستد. هرگونه نشانهای از پیشرفت در این مذاکرات میتواند تاثیر زیادی بر قیمت انرژی و دلار داشته باشد، و به نفع ارزهای اروپایی با بتای بالا (که به طور کلی بیشتر تحت تاثیر نوسانات بازار هستند) تمام شود.

در داخل آمریکا، یک تحول جالب در فدرال رزرو وجود دارد: گفته میشود که «کوین هسِت» به عنوان گزینه اصلی برای جایگزینی جروم پاول به عنوان رئیس فدرال رزرو مطرح است و ممکن است این اعلامیه قبل از کریسمس صورت گیرد. هسِت یکی از کاندیداهای نسبتاً داویش (انبساطی) است و انتخاب او میتواند باعث شود که بازارها پیشبینی نرخ بهره نهایی (که در حال حاضر اندکی زیر ۳٪ است) را کاهش دهند و دلار را تحت فشار قرار دهد.

در مورد دادهها، آمارهای روز گذشته در زمینه شاخص قیمت تولیدکننده که نسبت به پیشبینیها کمتر بود (۰.۱٪ ماهانه) و فروش خردهفروشی که رشد ۰.۲٪ را نشان میداد، روند کاهش تورم را تایید میکند. اما گزارش امروز کتاب بژ فدرال رزرو میتواند مهمتر باشد. این گزارش دیدگاههای تجربی و اطلاعات غیررسمی در مورد وضعیت اقتصادی را ارائه میدهد و عملاً جایگزین گزارش تولید ناخالص داخلی سهماهه سوم خواهد شد. هر گونه اشاره به نگرانیهای بیشتر در مورد بازار کار میتواند به کاهش نرخ بهره کوتاهمدت کمک کند و فشار بیشتری به دلار وارد آورد.

در نهایت، پیشبینی ما از گزارش «گزارش ارزی خزانهداری» که به دلیل تعطیلات دولتی به تأخیر افتاده، منتشر خواهد شد. طبق تخمینهای ما، هیچ کشوری شرایط سهگانه برای قرار گرفتن در فهرست کشورهای دستکاریکننده ارز را نداشته و بنابراین، هیچگونه اعلامیهای مبنی بر «دستکاریکننده ارز» در این گزارش نخواهیم داشت. با این حال، تایوان باید به «لیست نظارتی» افزوده شود.

یورو: انتظار برای پیشرفت در مذاکرات صلح

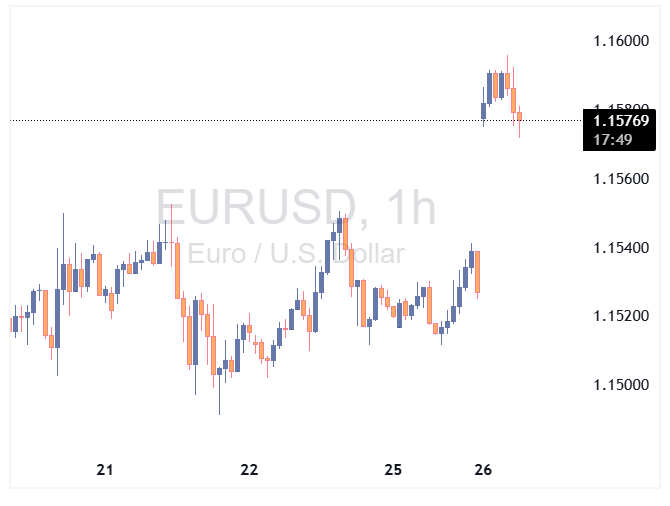

با ارزش منصفانه کوتاهمدت کمی بالاتر از ۱.۱۷۰، جفت ارز EURUSD همچنان در محدوده undervalued (کمارزش) قرار دارد، با وجود بازیابی مطلوبی که تجربه کرده است. این نشان میدهد که ریسکهای افزایشی همچنان وجود دارد اما باید توجه داشت که میانگین انحراف از ارزش منصفانه در سه ماه گذشته حدود -۱٪ بوده که نشاندهنده تمایل واضح این جفت ارز برای معامله در محدوده ارزانتر است.

امروز انتظار میرود که یورو تحت تاثیر رویدادهای خارجی، به ویژه اخبار ژئوپلیتیکی، و به طور کمتر تحت تاثیر بودجه انگلستان قرار گیرد (به بخش پوند مراجعه کنید). اگرچه افزایش EURUSD دیروز نباید بهطور مستقیم به امید توافق صلح در اوکراین نسبت داده شود (بلکه بیشتر به دلیل تفاوت نرخها)، خوشبینی به یک آتشبس احتمالاً به بازیابی یورو کمک کرده است. هرگونه پیشرفت در این مذاکرات میتواند به حمایت از این جفت ارز کمک کند و احتمالاً EURUSD را به ۱.۱۷۰ برساند.

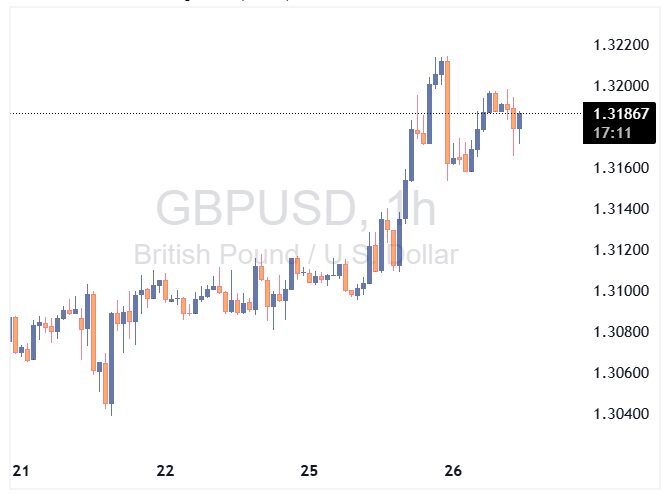

پوند: پیشبینی ما برای پوند کاهشی است

امروز برای انگلستان و پوند یک روز مهم است. وزیر خزانهداری، ریچل ریوز، قرار است در ساعت ۱۲:۳۰ به وقت گرینویچ (۴ بعدازظهر به وقت ایران) اعلامیه بودجه خود را ارائه دهد. نظرهای اخیر اقتصاددان ارشد ما، جیمز اسمیت، پیش از این اعلامیه به شرح زیر است:

گزارشهای اخیر نشان میدهد که کسری مالی انگلستان – که آن را حدود ۳۰ میلیارد پوند در سال بعد از طرحهای کمکهای مالی میدانیم – از طریق ترکیبی از تمدید یخزدگی آستانههای مالیاتی و مجموعهای از افزایشهای مالیاتهای جزئی پر خواهد شد. پیشنویس بودجه بهطور کلی به خوبی پیشبینی شده، اما آنچه از اخبار مشخص نیست این است که چقدر از بار مالیاتها و هزینهها تا سال ۲۰۲۶ به تأخیر خواهد افتاد.

هرچه وزیر خزانهداری تصمیم بگیرد که تصمیمات سختگیرانه مالیاتی و هزینهای را تا سالهای آینده به تعویق بیندازد، بانک انگلستان فضای کمتری برای کاهش نرخها در کوتاهمدت خواهد داشت و احتمالاً سرمایهگذاران به پایداری بدهیهای انگلستان بدبینتر خواهند شد.

به طور کلی، ما پیشبینی میکنیم که یک بودجه که شامل افزایش مالیاتهای ۱۰ تا ۱۵ میلیارد پوندی باشد، که طبق ارزیابیهای OBR میتواند باعث کاهش تورم در سال آینده شود، منجر به اصلاح داویش (تسهیلی) نرخهای بانک انگلستان و کاهش مجدد بازده گیلتها (اوراق قرضه انگلستان) شود. به یاد داشته باشید که در هر صورت، کسری و عرضه گیلتها در سال ۲۰۲۶ کاهش خواهد یافت به دلیل یخزدگی آستانههای مالیاتی. اما سیاست همچنان یک ریسک عمده باقی خواهد ماند. هرگونه نشانهای مبنی بر افزایش فشارهای سیاسی بر وزیر خزانهداری میتواند منجر به فروش مجدد گیلتها و پوند شود؛ اگر سرمایهگذاران احتمال جانشینی وزیری با تمایل بیشتر به وامگیری را پیشبینی کنند.

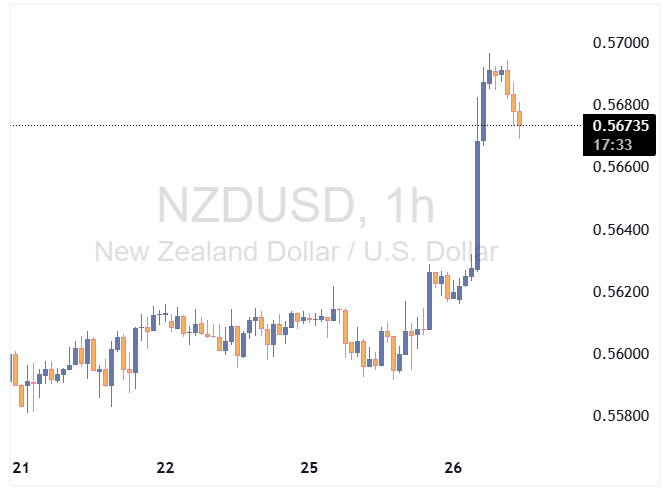

دلار نیوزیلند: کاهش نرخ ملایم به نفع ارز

بانک مرکزی نیوزلند مطابق انتظارات ما با کاهش نرخ بهره ۲۵ نقطه پایه، این کاهش را همراه با پیشبینیهایی جدید برای نرخها اعلام کرد که نشان میدهد هیچ کاهش نرخ دیگری در پیشبینیهای آنها وجود ندارد و یک عضو نیز برای نگه داشتن نرخها رای داده است.

راهنماییهای پیشبینیشده نشان میدهد که نرخها تا سال ۲۰۲۶ ثابت خواهند ماند، اما همانطور که انتظار میرفت، کمیته شرایط تسهیلی خود را حفظ کرده است (اگر در سه تا شش ماه آینده نرخ بهره تغییر کند، احتمال کاهش آن بیشتر از افزایش آن است).

منحنی پیشبینی نرخ بهره در نیوزلند دیگر کاهشهای بیشتری را در خود جای نمیدهد و تنها ۵ نقطه پایه در مارس پیشبینی میشود. این نگرش که بانک مرکزی نیوزلند دیگر فضای زیادی برای کاهش نرخ ندارد، احتمالاً به حمایت از بازگشت NZDUSD کمک خواهد کرد، که با پیشبینی نزولی ما برای دلار هماهنگ است.

منبع: ING