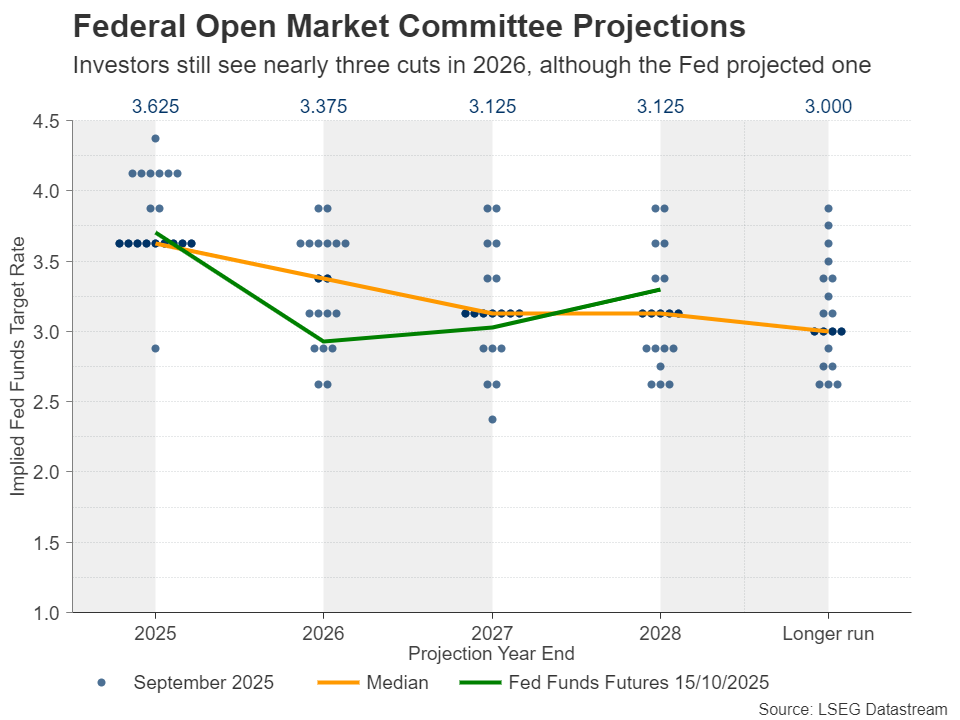

دلار آمریکا هفته را با قدرت آغاز کرد، ابتدا به لطف اظهارات ترامپ در آخر هفته که تلاش داشت نگرانیها در مورد تشدید تنشهای تجاری بین ایالات متحده و چین را کاهش دهد. اما این قدرت کوتاهمدت پس از آن که جروم پاول، رئیس فدرال رزرو، لحن داویشتر از حد انتظار اتخاذ کرد، کاهش یافت و به سرعت انتظارات بازار برای کاهشهای بیشتر نرخ بهره در آینده تقویت شد.

رئیس فدرال رزرو در اظهارات خود بر این نکته تأکید کرد که بازار کار همچنان ضعیف باقی مانده است، اما ارزیابی او مبتنی بر دادههای بخش خصوصی است، چرا که تعطیلی دولت و عدم انتشار گزارشهای رسمی، توانایی تصمیمگیری دقیق در مورد شرایط اقتصادی را محدود کرده است. با این حال، پاول افزود که اطلاعات کافی ممکن است همچنان برای اتخاذ تصمیمات سیاستی آگاهانه در جلسه پیشرو وجود داشته باشد، هرچند هشدار داد که اگر تعطیلی دولت ادامه یابد، این امر میتواند چشمانداز اقتصادی را پیچیدهتر کند.

سخنان او به سرمایهگذاران این فرصت را داد تا پیشبینیهای خود را برای دو کاهش نرخ بهره دیگر در سال جاری حفظ کنند، در حالی که تقریباً تمامی بازارها کاهشهای بیشتر در سال ۲۰۲۶ را نیز در قیمتگذاری لحاظ کردهاند. این در حالی است که آخرین نمودار داتپلات فدرال رزرو تنها یک کاهش را برای سال ۲۰۲۶ پیشبینی کرده و این اختلاف نمایانگر پتانسیل بالای نوسانات در صورتی است که دادههای آتی بتوانند احساسات بازار را تغییر دهند.

علاوه بر اشاره به ضعف بازار کار، جروم پاول تأکید کرد که اقتصاد به نظر میرسد «در مسیر نسبتا مستحکمتری نسبت به آنچه پیشبینی میشد» قرار دارد. این اظهارات نشان میدهد که فدرال رزرو ممکن است به اندازه انتظارات بازار، سیاستهای انبساطی تهاجمی اتخاذ نکند، بهویژه اگر دادهها همچنان از مقاومت اقتصادی و بازگشایی دولت حمایت کنند.

دادههای CPI و PMI آمریکا در کانون توجه بازارها

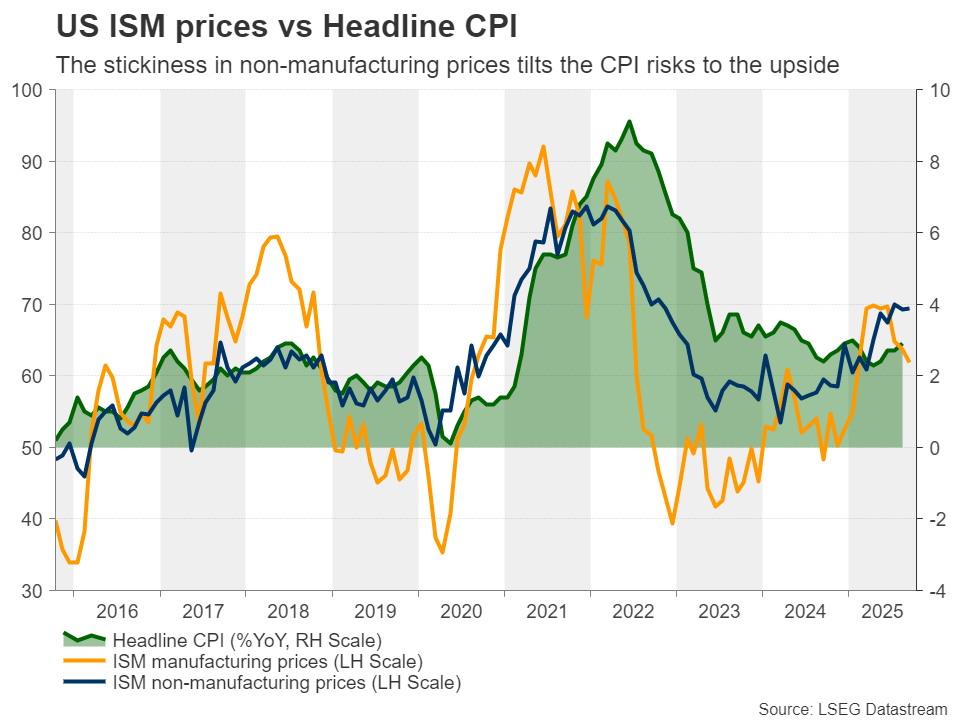

با توجه به شرایط فعلی، معاملهگران دلار احتمالاً توجه خود را به دادههای شاخص قیمت مصرفکننده (شاخص CPI) ماه سپتامبر آمریکا که روز جمعه منتشر میشود، معطوف خواهند کرد. این دادهها قرار است حتی در صورت ادامه تعطیلی دولت منتشر شوند و همراه با گزارشهای PMI ماه اکتبر از S&P Global به بازار عرضه خواهند شد.

براساس گزارشات PMI سپتامبر موسسه ISM، قیمتها در بخش تولید همچنان به کاهش خود ادامه دادهاند، اما زیرشاخص خدمات، شاهد افزایش ملایمی بود. از آنجا که فعالیتهای غیرتولیدی تقریباً ۹۰ درصد از تولید ناخالص داخلی ایالات متحده را تشکیل میدهند، دادههای تورمی روز جمعه احتمالاً نشاندهنده پایداری تورم خواهند بود. مدل پیشبینی CPI فدرال رزرو کلیولند نیز نرخ تورم سالانه ۳ درصد را برای سپتامبر پیشبینی کرده که اندکی بیشتر از ۲.۹ درصد ماه آگوست است.

بنابراین، تورم پایدار همراه با گزارشهای PMI که رشد اقتصادی مطلوب را تأیید میکنند، ممکن است باعث شود سرمایهگذاران انتظارات خود را از کاهشهای شدید نرخ بهره تعدیل کنند و پیشبینیهای کاهش نرخ بهره در سال ۲۰۲۶ را کاهش دهند. این وضعیت احتمالاً به نفع دلار آمریکا خواهد بود. اما در صورتی که دادههای تورم نشاندهنده کاهش سرعت باشند، روند معکوسی برای دلار محتمل خواهد بود.

آیا تورم بریتانیا مطابق پیشبینی بانک انگلستان افزایش یافته است؟

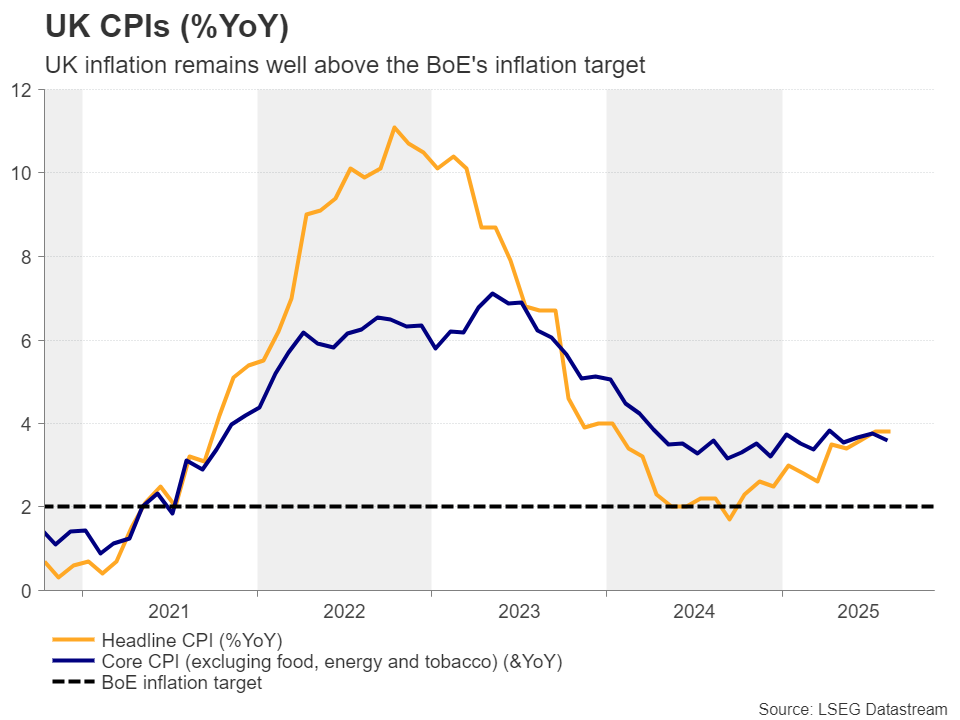

پوند در هفتهای پرتلاطم قرار دارد، چرا که دادههای شاخص قیمت مصرفکننده (CPI) ماه سپتامبر قرار است روز چهارشنبه منتشر شود. این دادهها همزمان با گزارشهای خردهفروشی برای همان ماه و PMIهای مقدماتی S&P Global در روز جمعه، کانون توجه معاملهگران خواهد بود.

در آخرین نشست خود، بانک مرکزی انگلستان تصمیم گرفت نرخ بهره را در سطح ۴ درصد ثابت نگه دارد. این تصمیم با رأی ۷ به ۲ اتخاذ شد، جایی که دو عضو مخالف پیشنهاد کاهش ۲۵ واحدی نرخ بهره را مطرح کردند. در بیانیهای که همراه با این تصمیم منتشر شد، بانک اعلام کرد که سیاست پولی آن کمتر محدودکننده شده و رویکرد تدریجی و محتاطانه برای هرگونه کاهش نرخ بهره در آینده همچنان مناسب است. مقامات همچنین به کاهش تورم پایه اشاره کردند و تأکید داشتند که روند کاهش فشارهای دستمزد سریعتر از قیمتها پیش میرود.

با این حال، دادههای اشتغال که این هفته منتشر شد نشان داد که متوسط دستمزدها بدون احتساب پاداشها همچنان در حال کاهش است، با این حال نرخ سالانه آن در ۴.۷ درصد باقی مانده است. نرخ بیکاری نیز از ۴.۷ به ۴.۸ درصد افزایش یافته که باعث شده بازار، احتمال ۵۰ درصدی کاهش ۲۵ واحدی دیگر تا پایان دسامبر را پیشبینی کند. این تغییرات تقریباً بهطور کامل در قیمتها برای فوریه ۲۰۲۶ لحاظ شده و کاهش مشابه دیگری برای پایان سال ۲۰۲۶ نیز پیشبینی میشود.

این تغییرات در انتظارات کاهش نرخ بهره ممکن است بهویژه تحت تأثیر اظهارات وزیر خزانهداری بریتانیا، ریچل ریوز، قرار گرفته باشد. وی اشاره کرد که در حال بررسی افزایش مالیاتها و کاهش هزینهها در بودجه پاییزی است که قرار است در تاریخ ۲۶ نوامبر اعلام شود.

سیاست مالی انقباضیتر، فضایی برای سیاست پولی انبساطیتر ایجاد میکند. اما در این میان، گامهای بعدی بانک انگلستان بیشتر به دادههای تورمی هفته آینده بستگی خواهد داشت. بانک پیشبینی کرده که نرخ تورم سپتامبر بهطور جزئی از ۳.۸ درصد سالانه در آگوست افزایش یابد. در صورتی که گزارش CPI این پیشبینی را تأیید کند، انتظارات کاهش نرخ بهره از سوی سرمایهگذاران ممکن است تعدیل شود و این میتواند به تقویت پوند کمک کند. دادههای مثبت خردهفروشی و PMIها نیز میتواند به تأکید بر لزوم احتیاط بیشتر در کاهش نرخها منجر شود.

✔️ بیشتر بخوانید: جنگ تجاری و پیامدهای آن: تحلیل نبرد اقتصادی آمریکا و چین

دادههای CPI کانادا و ژاپن و تأثیر آنها بر انتظارات بانکهای مرکزی

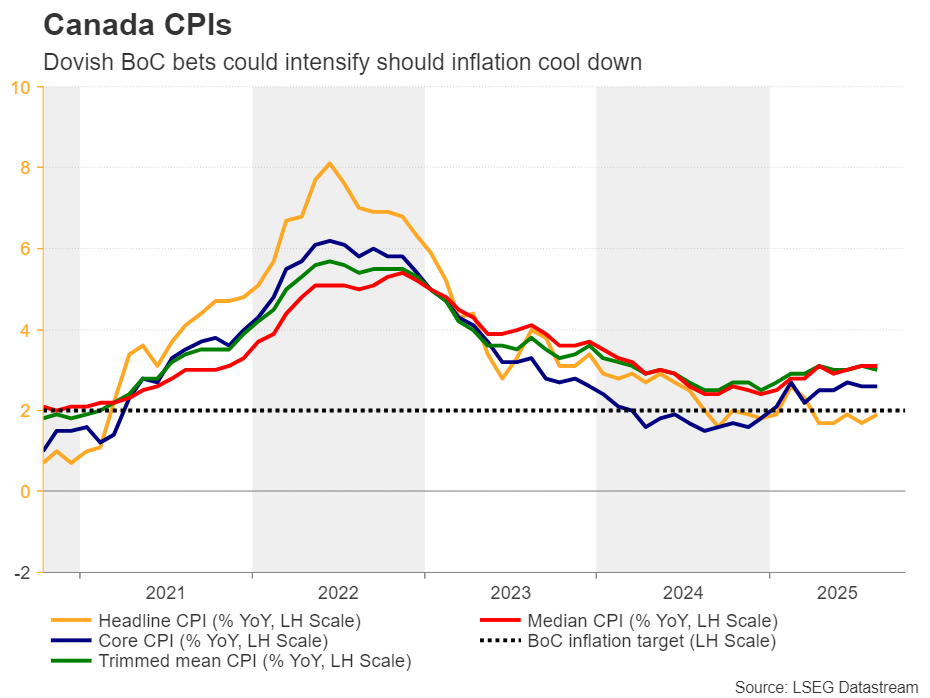

آمار شاخص قیمت مصرفکننده (CPI) از کانادا و ژاپن در روزهای سهشنبه و جمعه منتشر خواهد شد و نقش مهمی در شکلدهی انتظارات سیاستهای پولی بانکهای مرکزی این دو کشور ایفا خواهد کرد.

در کانادا، در تاریخ ۱۷ سپتامبر، بانک مرکزی کانادا نرخ بهره را ۲۵ واحد کاهش داد که اولین کاهش از مارس سال جاری بود. دلیل این اقدام، ضعف اقتصادی و افزایش نرخ بیکاری اعلام شد. بازار به سرعت این کاهش را به عنوان پیشدرآمدی برای کاهشهای بیشتر در نظر گرفت و احتمال داد که بانک مرکزی کانادا در نشست ۲۹ اکتبر کاهش نرخ بهره بیشتری انجام دهد.

بر اساس قیمتگذاریهای بازار، احتمال این کاهش در حال حاضر ۶۰ درصد برآورد میشود. کاهش بیشتر در CPI ممکن است این احتمال را تقویت کند و فشار بیشتری به دلار کانادا وارد آورد.

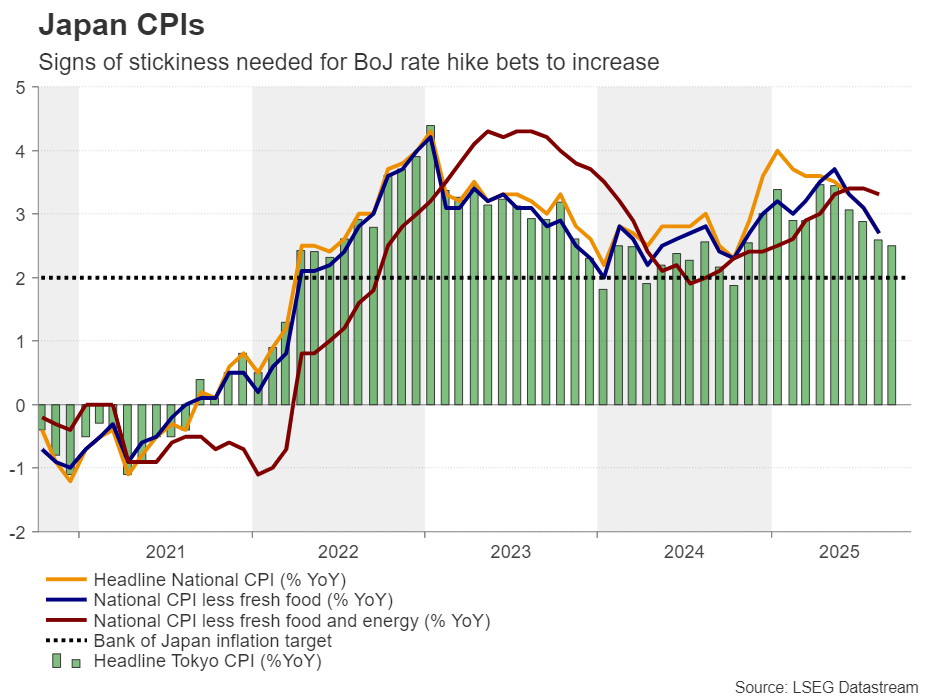

در ژاپن، احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن در آستانه سال جدید به ۶۵ درصد رسیده است، اگرچه وضعیت سیاسی همچنان پیچیده است. سانائه تاکایچی، رئیسجمهور منتخب حزب لیبرال دموکرات، که طرفدار سیاستهای مالی انبساطی است، اخیراً از حمایت شریک ائتلافیاش، کومیتو، بیبهره شده است. این موضوع به عدمقطعیت در پیشبینیهای سیاستی بانک مرکزی ژاپن افزوده است.

با اینکه در ابتدا انتخاب تاکایچی احتمال تأخیر در افزایش نرخها را تقویت کرده بود، بنبست سیاسی باعث شد که سرمایهگذاران دوباره پیشبینیهای خود را به سمت افزایش نرخها تعدیل کنند. همچنین، نگرانیهای تجاری جدید بهویژه پس از تشدید تنشها بین ایالات متحده و چین باعث تقویت ین شد. با این حال، برای ادامه روند صعودی ین، دادههای تورم روز جمعه باید شگفتانگیز باشند تا احتمال افزایش نرخ بهره بانک مرکزی ژاپن در ماههای آینده را تقویت کنند.

رشد اقتصادی چین در کانون توجه در پی تنشهای تجاری با آمریکا

چین، دومین اقتصاد بزرگ جهان، روز دوشنبه دادههای GDP سهماهه سوم خود را منتشر خواهد کرد، همراه با اطلاعاتی از تولید صنعتی، سرمایهگذاری در داراییهای ثابت،خردهفروشی و نرخ بیکاری، که همگی مربوط به ماه سپتامبر هستند.

در ماه سپتامبر، قیمتهای مصرفکننده بیشتر از حد پیشبینیها کاهش یافتند، در حالیکه قیمتهای تولیدکننده بهبود داشتند، اما همچنان در محدوده تورم منفی قرار دارند که حاکی از ضعف تقاضای داخلی و نگرانیهای تجاری است. این دادهها که نشاندهنده مشکلات اقتصادی جاری چین است، ممکن است فشارها برای اعمال سیاستهای محرک اقتصادی بیشتر توسط مقامات چینی را تشدید کند، بهویژه پس از تشدید تنشها در تجارت با ایالات متحده.

این وضعیت میتواند بر دلار استرالیا و دلار نیوزیلند نیز تأثیر منفی بگذارد، زیرا چین بزرگترین شریک تجاری این دو کشور است و هرگونه رکود اقتصادی در چین احتمالاً بهطور مستقیم بر اقتصادهای استرالیا و نیوزیلند تأثیر خواهد گذاشت.

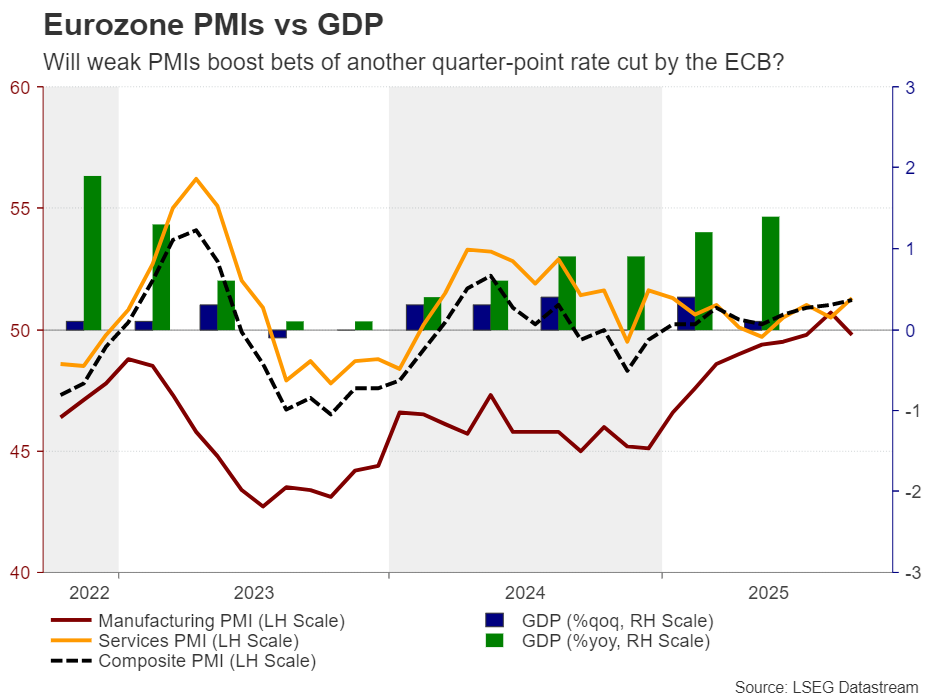

آیا PMIهای منطقه یورو تأیید خواهند کرد که بانک مرکزی اروپا دیگر کاهش نرخها را متوقف کرده است؟

در منطقه یورو، پیشبینیها برای PMIهای مقدماتی S&P Global در ماه اکتبر میتواند جهتگیری آتی یورو را شکل دهد، ارزی که اخیراً به دلیل بنبست سیاسی در فرانسه تحت فشار قرار گرفته است. با این حال، در زمینه سیاستهای پولی بانک مرکزی اروپا (ECB)، بازار هنوز هیچ کاهش نرخ بهره اضافی را در قیمتگذاریها لحاظ نکرده است. در حال حاضر، احتمال کاهش ۲۵ واحدی دیگر تا جولای ۲۰۲۶ حدود ۷۰ درصد برآورد میشود، که این نشان میدهد برخی سرمایهگذاران بر این باورند که ECB دوره کاهش نرخها را به پایان رسانده است.

در واقع، چندین مقام ارشد ECB به وضوح اعلام کردهاند که در ماههای آینده نیازی به تغییر نرخها وجود ندارد. با این حال، ویلواری، یکی از اعضای شورای حکمرانی، این هفته تصریح کرد که حرکت بعدی بانک احتمالاً کاهش نرخ بهره خواهد بود نه افزایش.

این اظهارات، همراه با سخنان قبلی معاون رئیسجمهور، دِ گویندوس، در خصوص نرخ واقعی مؤثر یورو (NEER) که در سطوح بیسابقهای قرار دارد، نشان میدهد که هرگونه نشانهای مبنی بر تأثیر منفی یورو قوی بر تجارت و رشد اقتصادی میتواند موجی از گمانهزنیها درباره کاهش اضطراری نرخ در آینده نزدیک را برانگیزد. این روند میتواند فشار نزولی بیشتری بر یورو/دلار وارد کند. در این زمینه، دادههای ضعیف PMI ممکن است نخستین علامت از چنین نگرانیهایی باشند.

فصل گزارشهای درآمدی ادامه دارد؛ نتایج مالی نتفلیکس و تسلا در کانون توجه

علاوه بر دادههای کلان اقتصادی که پیشتر ذکر شد، برنامه هفته آینده شامل گزارشهای درآمدی از دو شرکت برجسته، نتفلیکس و تسلا است.

نتفلیکس بهویژه پس از اظهارات ایلان ماسک که از طرفداران خود خواسته بود اشتراکهایشان را به دلیل جنجال پیرامون یک برنامه انیمیشنی و خالق آن لغو کنند، میتواند در کانون توجه قرار گیرد. با این حال، این واکنش احتمالا تأثیر قابلتوجهی بر عملکرد مالی شرکت نخواهد داشت، چرا که نظرات ماسک بسیار دیر به گوش رسید و نتوانست بهطور مؤثری بر تعداد مشترکان تأثیر بگذارد. علاوه بر این، فصل چهارم ۲۰۲۴ آخرین بار خواهد بود که شرکت این معیار را گزارش میدهد، زیرا نتفلیکس بهطور استراتژیک اولویت خود را از رشد کاربران به سمت افزایش درآمد تغییر داده است.

در رابطه با تسلا، انتظار میرود که نتایج مالی این شرکت بیشتر بر تحویل خودروها و حاشیه سود بخش خودروسازی متمرکز باشد. تسلا پیشتر اعلام کرده بود که در سهماهه سوم ۲۰۲۵ رکورد ۴۹۷,۰۹۹ خودرو تحویل داده است که نسبت به مدت مشابه در سال گذشته ۷ درصد افزایش داشته است. با توجه به این دادهها، احتمالاً شاهد گزارشهای درآمدی قوی خواهیم بود که میتواند موجب تقویت قیمت سهام شرکت شود.

✔️ بیشتر بخوانید: تعطیلی دولت آمریکا؛ دلایل، تاریخچه و پیامدهای اقتصادی