بازار فلزات در سال ۲۰۲۵ مسیری پرنوسان و پرچالش را پشت سر گذاشت، اما در نهایت به بازدههایی دست یافت که میتوان آنها را در زمره سودهای کمنظیر و «نادر» طبقهبندی کرد. در این میان، نقره با جهشی بیش از ۱۲۷ درصد، ستاره بیچونوچرای بازار بود و پلاتین نیز با رشدی نزدیک به ۱۲۰ درصد، فاصله چندانی با آن نداشت. طلا اگرچه در صدر جدول بازدهیها قرار نگرفت، اما با تداوم روند صعودی چندساله خود، بازدهی قابلتوجه ۶۵ درصدی را برای سرمایهگذاران به ارمغان آورد. مس نیز با ثبت رشد حدود ۳۵ درصدی، سالی قدرتمند را پشت سر گذاشت و جایگاه خود را بهعنوان یکی از فلزات صنعتی مهم تثبیت کرد.

نتایج نظرسنجی «برترین فلزات سال 2026» که توسط کیتکو منتشر شده، نشان میدهد سرمایهگذاران خرد بهطور گستردهای به سناریوی ادامه درخشش نقره باور دارند، هرچند طلا همچنان از حمایت قوی برخوردار است. در عین حال، دیدگاه کارشناسان صنعت جواهرات نیز حاکی از آن است که پلاتین میتواند در سال آینده عملکردی فراتر از انتظار بازار ثبت کند و حتی برخی فلزات رقیب را پشت سر بگذارد.

نتایج نظرسنجی «برترین فلزات سال 2026» که توسط کیتکو منتشر شده، نشان میدهد سرمایهگذاران خرد بهطور گستردهای به سناریوی ادامه درخشش نقره باور دارند، هرچند طلا همچنان از حمایت قوی برخوردار است. در عین حال، دیدگاه کارشناسان صنعت جواهرات نیز حاکی از آن است که پلاتین میتواند در سال آینده عملکردی فراتر از انتظار بازار ثبت کند و حتی برخی فلزات رقیب را پشت سر بگذارد.

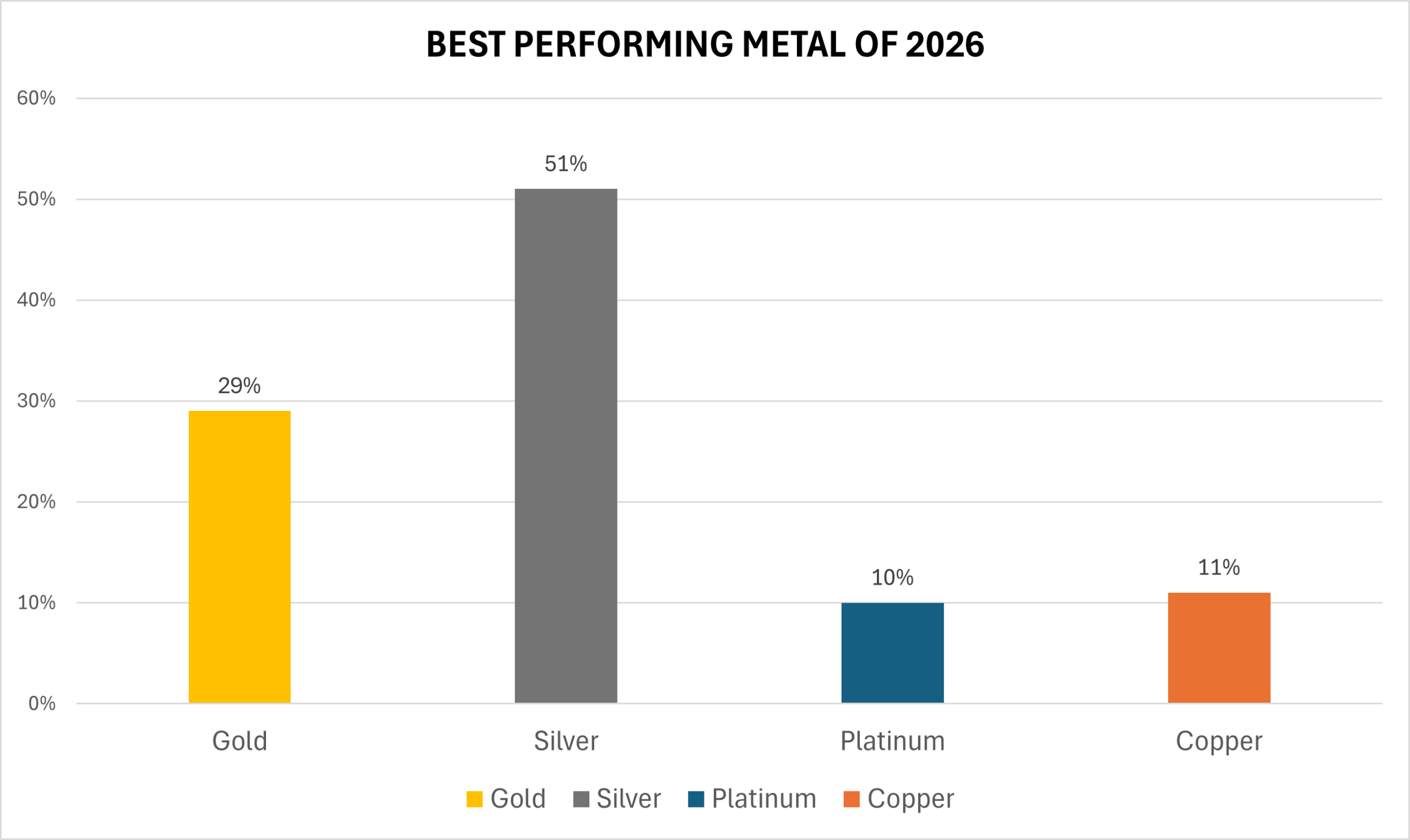

در این نظرسنجی که طی هفته جاری انجام شد، ۳۵۲ سرمایهگذار خرد در آن شرکت کردند و برآیند آرا نشان میدهد اکثریت فعالان بازار انتظار دارند نقره بار دیگر در سال ۲۰۲۶ بهترین عملکرد را در میان فلزات به ثبت برساند. بر اساس نتایج، ۱۷۸ نفر معادل ۵۱ درصد شرکتکنندگان معتقدند نقره پیشتاز بازار خواهد بود. در مقابل، ۱۰۱ سرمایهگذار خرد، یعنی حدود ۲۹ درصد، طلا را گزینه اول خود برای بیشترین رشد انتخاب کردهاند. همچنین ۳۶ نفر، معادل ۱۰ درصد، انتظار دارند پلاتین قویترین عملکرد سال آینده را داشته باشد. در نهایت، ۳۷ شرکتکننده دیگر که حدود ۱۱ درصد کل آرا را تشکیل میدهند، پیشبینی کردهاند قیمت مس در سال ۲۰۲۶ از سایر فلزات پیشی بگیرد.

در والاستریت نیز در مجموع نگاهها نسبت به طلا و نقره همچنان مثبت ارزیابی میشود، اما در میان بانکهای بزرگ و برخی کارشناسان صنعت، این باور در حال تقویت است که فلزات گروه پلاتین (PGM) ــ که از دید بسیاری هنوز کمتر از ارزش ذاتی خود قیمتگذاری شدهاند ــ میتوانند در نهایت به برندگان اصلی بازار فلزات تبدیل شوند.

در چشمانداز بازار کالاها برای سال ۲۰۲۶، TD Securities اعلام کرده است که ترکیبی از نرخهای بهره پایینتر، تداوم تضعیف ارزها، متغیرهای سمت عرضه و نیاز سرمایهگذاران به تنوعبخشی، زمینه را برای ثبت اوجهای قیمتی تازه در بازار طلا فراهم میکند. به باور این بانک، قیمت طلا در نیمه نخست سال ۲۰۲۶ میتواند از سطح ۴۴۰۰ دلار در هر اونس عبور کند. در عین حال، اگرچه انتظار میرود قیمت نقره پس از جهشهای اخیر به محدوده میانی کانال ۴۰ دلاری بازگردد، اما سال ۲۰۲۶ بهاحتمال زیاد سالی خواهد بود که پلاتین و پالادیوم نقش رهبران بازار را ایفا میکنند.

در مورد طلا، تحلیلگران کالایی این بانک معتقدند هیچ نشانهای از یک ریزش سنگین در افق سال آینده دیده نمیشود. به گفته آنها، کاهش هزینه نگهداری طلا در نتیجه سیاستهای انبساطی فدرال رزرو، همراه با انتظار برای شیبدارتر شدن منحنی بازده و همچنین نگرانیها درباره استقلال سیاستگذاری پولی، شرایطی را فراهم کرده که فلز زرد بتواند در شش ماه نخست ۲۰۲۶ به رکورد فصلی جدیدی در سطح ۴۴۰۰ دلار در هر اونس دست یابد.

این تحلیل همچنین بر نگرانیهای ساختاری عمیقتری دست میگذارد؛ از جمله تردیدها نسبت به پایبندی قاطع بانک مرکزی آمریکا به هدف تورمی ۲ درصدی در آینده و گمانهزنیها درباره فشارهای احتمالی کاخ سفید برای کاهش نرخ بهره، آن هم در شرایطی که بدهی دولت آمریکا در سطوح تاریخی قرار دارد و همچنان در حال افزایش است. مجموعه این عوامل، از نگاه تحلیلگران، دلیلی کلیدی است که چرا انتظار دارند روند صعودی طلا بار دیگر قدرت بگیرد و خود را بهعنوان یک دارایی امن مسلط در چرخه بعدی بازار تثبیت کند.

از نگاه TD Securities، دامنه قیمتی جدید و بلندمدت طلا در بازهای میان ۳۵۰۰ تا ۴۴۰۰ دلار به ازای هر اونس تثبیت خواهد شد. به باور تحلیلگران این مؤسسه، ماندگاری قیمتها در زیر کف این محدوده تنها در صورتی محتمل است که تمرکز سرمایهگذاران بار دیگر به سمت رشد داراییهای پرریسک آمریکا بازگردد، یا این برداشت در بازار شکل بگیرد که بازار کار ایالات متحده تضعیف نخواهد شد و فدرال رزرو نیز دیگر نیازی به کاهش نرخهای بهره نخواهد داشت. آنها همچنین تأکید میکنند که حذف روایتهایی مانند تضعیف دلار، دلارزدایی و پولیسازی بدهیها میتواند به مهار قیمت طلا کمک کند؛ با این حال، سناریوی پایه TD بر خلاف این فرضیات است.

تحلیلگران این بانک پیشبینی میکنند که شرایط بازار کار آمریکا بهتدریج رو به ضعف بگذارد، بازارهای ریسکی در سال آینده برای ثبت یک رالی پایدار با دشواری مواجه شوند و بانک مرکزی آمریکا ناچار به کاهش ۱۰۰ واحد پایهای دیگر در نرخ بهره شود؛ رقمی که به گفته آنها حتی برخی فعالان بازار کاهش ۱۵۰ واحد پایهای را نیز محتمل میدانند. این در حالی است که تورم همچنان سرسختانه بالاتر از هدف ۲ درصدی باقی مانده و همین ناهمخوانی سیاستی، بستر لازم برای تداوم حمایت از طلا را فراهم میکند.

در مورد نقره، تحلیلگران TD Securities با لحنی کنایهآمیز اما معنادار میگویند اگر بازار پیشتر با پدیده «سیلور اسکوئیز» خو گرفته، حالا باید آماده «سیلور فلاد» باشد. (منظور آنها از «سیلور اسکوئیز» دورهای است که عرضه نقره در بازار فیزیکی محدود بود و همین کمبود، قیمتها را بهسرعت تحت فشار صعودی قرار میداد. اما حالا به گفته این بانک، شرایط کاملاً تغییر کرده و بازار وارد مرحلهای شده که میتوان آن را «سیلور فلاد» یا وفور نقره نامید.) به گفته آنها، بازار در ابتدای سال جاری بهنوعی در خواب بهسوی یک فشار کمسابقه در نقره حرکت میکرد؛ آن هم در شرایطی که ساختار بازار از یک جهش تقاضا فاصله میگرفت و به سمت بحران نقدینگی در بازار فیزیکی سوق پیدا میکرد.

اما با نزدیک شدن به سال ۲۰۲۶، وضعیت بهکلی دگرگون شده است. TD معتقد است یک «سیل عظیم» در عرضه نقره شکل گرفته که بزرگترین موج بازسازی موجودیهای شناور آزاد در تاریخ انبارهای LBMA را رقم زده است. برآوردها نشان میدهد اکنون بیش از ۲۱۲ میلیون اونس نقره بهطور بالقوه در خزانههای لندن در دسترس بازار قرار دارد؛ رقمی که عملاً معادل تخلیه کامل کاهش موجودی یکساله بازار نقره لندن است.

از نگاه این بانک، این حجم از عرضه میتواند نزدیک به دو سال کسری جهانی نقره را پوشش دهد و نشانههایی وجود دارد که بازار به سطح قیمتی لازم برای آزادسازی عرضه از محل ضایعات و خزانههای خصوصی رسیده است. تحولی که میتواند معادلات عرضه و تقاضای نقره را در سال پیشرو بهطور معناداری تغییر دهد و نوسانات تازهای را به این بازار تحمیل کند.

به گفته تحلیلگران TD Securities، بازگشت گسترده نقره به انبارهای جهانی، چشمانداز این فلز را بهطور معناداری تغییر داده است. از نگاه آنها، اکنون دیگر ضرورتی وجود ندارد که قیمت نقره برای جبران کمبود موجودیها افزایش یابد؛ عاملی که پیشتر یکی از محرکهای اصلی رشد قیمت محسوب میشد، عملاً از معادله خارج شده است.

بر همین اساس، TD Securities انتظار دارد قیمت نقره سال را با فشار نزولی آغاز کند و معتقد است این فلز در سال ۲۰۲۶ برای بازگشت به سطوح فعلی کار دشواری در پیش خواهد داشت. جمعبندی این مؤسسه از این شرایط، چشمانداز قیمتی نقره در محدوده میانی ۴۰ دلار در سال آینده است؛ سطحی که بهوضوح پایینتر از اوجهای اخیر بازار قرار میگیرد.

اما تصویر TD برای فلزات گروه پلاتین کاملاً متفاوت است؛ تا جایی که این دیدگاه خوشبینانه در تضاد آشکار با اجماع فعلی بازار قرار دارد. تحلیلگران این بانک، پلاتین و پالادیوم را بهعنوان گزینههای برتر کالایی خود برای سال ۲۰۲۶ انتخاب کردهاند و برآورد قیمتی آنها حدود ۲۰ درصد بالاتر از پیشبینی غالب بازار است.

به اعتقاد TD، زمینههای کلان همچنان به نفع این فلزات باقی مانده است. تداوم روندهای ساختاری مانند تمرکززدایی از شهرها که پیامدهای مهمی برای تقاضای فلزات گروه پلاتین دارد، در کنار انگیزههای قوی برای انباشت موجودیها تا سال ۲۰۲۶، از مهمترین عوامل حمایتی این بازار به شمار میروند. بر همین مبنا، تحلیلگران انتظار دارند قیمت پلاتین و پالادیوم افزایش یابد، بازارهای فوروارد با محدودیت عرضه مواجه شوند و نرخهای اجاره این فلزات نیز در مسیر صعودی قرار گیرد.

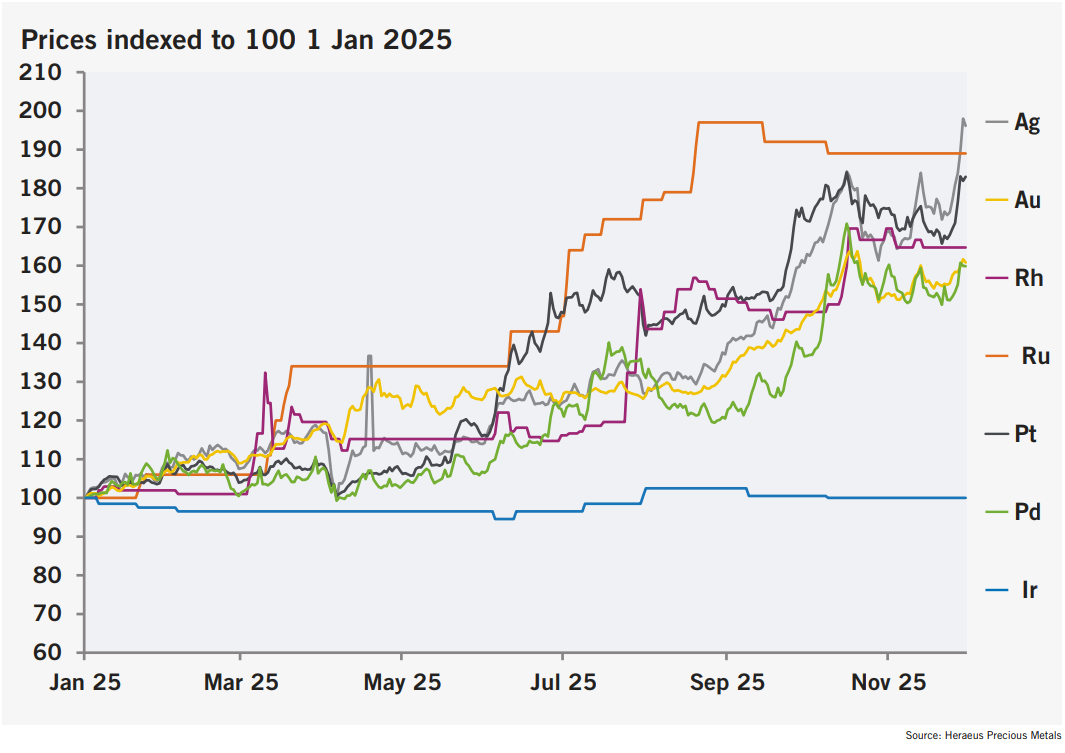

تحلیلگران Heraeus در چشمانداز فلزات گرانبهای سال ۲۰۲۶ خود هشدار دادهاند که قیمت فلزات گرانبها احتمالاً دستکم در بخش ابتدایی سال آینده در مسیر اصلاح یا حرکت خنثی قرار خواهد گرفت. از نگاه آنها، جهش اخیر بازار که طلا و نقره را به رکوردهای تاریخی رساند و قیمت فلزات گروه پلاتین را به بالاترین سطوح چند سال اخیر سوق داد، بیش از حد سریع و فراتر از ظرفیت کوتاهمدت بازار رخ داده است.

به اعتقاد این تحلیلگران، هرچند در کوتاهمدت هنوز امکان ثبت سطوح قیمتی بالاتر وجود دارد، اما با فروکشکردن شتاب صعودی، احتمال ورود بازار به یک دوره تثبیت و نوسان محدود بسیار بالاست. آنها با اشاره به تجربه امسال طلا یادآور میشوند که قیمت این فلز در فاصله ماههای آوریل تا آگوست برای مدتی در محدودهای ثابت نوسان میکرد، پیش از آنکه موج صعودی جدید آغاز شود؛ الگویی که میتواند بار دیگر تکرار شود و به این معناست که شاید چند ماه زمان لازم باشد تا روند افزایشی بعدی شکل بگیرد.

تحلیلگران هراوس همچنین تأکید میکنند که هرچند تقاضای سرمایهگذاری نقش مهمی در رشد قیمتها ایفا کرده، اما جریان فیزیکی انتقال فلزات؛ بهویژه به سمت ایالات متحده نیز عامل مهمی بوده، چرا که بر نقدشوندگی بازار اثر گذاشته است. به گفته آنها، همچنان ابهامهایی جدی درباره احتمال اعمال تعرفه بر فلزات گروه پلاتین وجود دارد؛ موضوعی که ریشه در ادامه بررسیهای دولت آمریکا ذیل بند ۲۳۲ و همچنین پرونده ضددامپینگ علیه واردات روسیه دارد. از نگاه هراوس، هرگونه تغییر در این حوزه میتواند جابهجاییهای جدیدی در موجودیها ایجاد کرده و نوسانات قیمتی بیشتری را به بازار تحمیل کند.

به باور تحلیلگران Heraeus، در میان فلزات گرانبها، طلا همچنان از مستحکمترین پایه قیمتی برخوردار است؛ آن هم در شرایطی که خریدهای مداوم بانکهای مرکزی نقش حمایتی مهمی ایفا میکند. به گفته آنها، اگر نرخهای بهره کاهش یابد و تورم همچنان در سطوح بالایی باقی بماند، افت نرخهای بهره واقعی میتواند پشتوانهای مضاعف برای قیمت طلا فراهم کند.

هراوس در عین حال اشاره میکند که قیمتهای بالای فعلی، تقاضای نقره را در برخی بخشها تحت فشار قرار داده، اما تجربه بازار نشان میدهد هرگونه حرکت صعودی جدید در طلا، احتمالاً نقره را نیز با خود همراه خواهد کرد.

در بازار فلزات گروه پلاتین، هرچند انتظار میرود پلاتین در سال ۲۰۲۶ همچنان فشردهترین توازن عرضه و تقاضا را در میان PGMs داشته باشد، اما تحلیلگران هراوس معتقدند افت تقاضا باعث خواهد شد کسری بازار نسبت به برآوردهای پیشین محدودتر شود. این وضعیت، به گفته آنها، درباره پالادیوم و رودیم نیز صدق میکند؛ فلزاتی که از کاهش تدریجی فروش خودروهای سبک با موتور احتراق داخلی آسیب میبینند، آن هم در شرایطی که خودروهای برقی سهم بیشتری از بازار را به خود اختصاص میدهند. در میان فلزات کوچکتر این گروه، هراوس معتقد است بازار روتنیوم نسبت به ایریدیوم تنگتر است؛ موضوعی که تا حدی به توسعه زیرساختهای مراکز داده و حمایت آن از تقاضای هارددیسکها بازمیگردد، هرچند در این بخش نیز نشانههایی وجود دارد که قیمتها ممکن است جلوتر از واقعیتهای بنیادین حرکت کرده باشند.

با این حال، هراوس نسبت به ریسکهای نزولی قیمتها در کل بازار فلزات گرانبها هشدار میدهد. به اعتقاد این تحلیلگران، معکوسزدایی منحنی بازده اوراق خزانهداری آمریکا بیش از یک سال پیش رخ داده و از این منظر، احتمال آغاز یک رکود اقتصادی در ایالات متحده در آینده نزدیک همچنان مطرح است. تضعیف تدریجی بازار کار نیز با چشمانداز رو به وخامت اقتصاد همراستا ارزیابی میشود. در چنین سناریویی، اگر رکود در سال ۲۰۲۶ محقق شود، قیمت فلزات گروه پلاتین میتواند وارد یک مسیر نزولی پایدار شود.

تحلیلگران Heraeus پیشبینی میکنند قیمت طلا در سال ۲۰۲۶ در بازهای نسبتاً گسترده، بین ۳۷۵۰ تا ۵۰۰۰ دلار بهازای هر اونس نوسان کند. به باور آنها، اگرچه اقتصاد آمریکا تاکنون از رکودی که سال گذشته با خروج منحنی بازده اوراق خزانه از حالت معکوس سیگنال داده میشد، گریخته است، اما نشانههای تضعیف بازار کار بهطور فزایندهای نمایان شدهاند. هراوس هشدار میدهد که فدرال رزرو معمولاً در چنین شرایطی اولویت را به حمایت از اقتصاد میدهد؛ بنابراین اگر ضعف بازار کار تداوم یابد، حتی در صورت باقیماندن تورم بالاتر از سطح هدف، احتمال کاهشهای بیشتر نرخ بهره وجود دارد. این سناریو به کاهش نرخ بهره واقعی منجر میشود؛ عاملی که بهطور سنتی به نفع طلا ارزیابی میشود. با این حال، تحلیلگران تأکید میکنند که پس از جهش قدرتمند قیمتها در سال ۲۰۲۵، انتظار میرود بازار طلا پیش از آغاز موج صعودی بعدی، وارد یک دوره استراحت و تثبیت شود.

در بخش نقره، هراوس تصویر محتاطانهتری ترسیم میکند و معتقد است چندین حوزه تقاضا در سال ۲۰۲۶ با چالش مواجه خواهند شد. این تحلیلگران یادآور میشوند که قیمت نقره در ماه دسامبر، در پی یک تنگنای نقدینگی و انتقال فیزیکی فلز از لندن به نیویورک، به اوج تاریخی جدیدی رسید. افزایش ورودی سرمایه به صندوقهای ETF و هجوم سرمایهگذاران خرد در ماههای سپتامبر و اکتبر، بازار را بهشدت فشرده کرد؛ بهطوری که نرخهای اجاره جهش یافت و قیمتها رکورد تازهای ثبت کردند. با این حال، به گفته هراوس، پس از بازگشت بخشی از نقره به لندن، این تنگنا ظاهراً به بازار چین منتقل شده است. آنها هشدار میدهند که پس از چنین صعود پرشتابی، قیمت نقره ممکن است برای مدتی درگیر هضم این رشد و حرکت در یک فاز اصلاحی یا خنثی شود.

هراوس همچنین انتظار دارد تقاضای نقره در صنعت فتوولتائیک در سال ۲۰۲۶ کاهش یابد. به گفته این مؤسسه، پس از چند سال رشد چشمگیر، سرعت توسعه نصب پنلهای خورشیدی احتمالاً به حدود ۱ درصد محدود خواهد شد؛ کاهشی که بهویژه تحت تأثیر تغییرات سیاستی در چین، بزرگترین بازار جهانی این بخش، رخ میدهد. همزمان، سطح بالای قیمت نقره تلاشها برای کاهش مصرف این فلز در سامانههای خورشیدی را تشدید کرده است. مجموع این عوامل، از نگاه هراوس، میتواند فشار مضاعفی بر چشمانداز تقاضای نقره در سال آینده وارد کند.

به اعتقاد تحلیلگران Heraeus، همانطور که در بازار طلا مشاهده شده، قیمتهای بالای نقره نیز بهطور محسوسی تقاضا در بخش جواهرات و مصنوعات نقرهای را تضعیف کرده و این روند احتمالاً در سال ۲۰۲۶ نیز ادامه خواهد داشت. آنها یادآور میشوند که هند حدود ۴۰ درصد از تقاضای جهانی جواهرات نقره و نزدیک به دو سوم بازار مصنوعات نقرهای را به خود اختصاص میدهد، اما افزایش شدید قیمتها باعث شده مصرفکنندگان توان خرید گذشته را نداشته باشند. نتیجه این فشار قیمتی آن بوده که واردات نقره هند در یک سال منتهی به اکتبر، نسبت به مدت مشابه سال قبل ۱۴ درصد کاهش یافته است.

بر این اساس، هراوس پیشبینی میکند قیمت نقره در سال ۲۰۲۶ در بازهای میان ۴۳ تا ۶۲ دلار بهازای هر اونس نوسان کند. تحلیلگران این مؤسسه تأکید میکنند که نقره ذاتاً سرمایهگذاری پرنوسانتری نسبت به طلاست و واکنشهای شدیدتری به تغییرات محیط کلان نشان میدهد. با این حال، همان محرکهایی که قیمت طلا را هدایت میکنند؛ از نگرانیهای اقتصادی و ژئوپلیتیک گرفته تا سیاستهای مالی و پولی آمریکا، کاهش نرخهای بهره توسط بانکهای مرکزی و اثر این تحولات بر دلار، در نهایت بر مسیر قیمت نقره نیز اثرگذار خواهند بود. از نگاه هراوس، اگر موج صعودی طلا از سر گرفته شود، نقره نیز به احتمال زیاد در همان مسیر حرکت خواهد کرد.

در مورد پلاتین، هراوس چشمانداز مثبتی برای سال ۲۰۲۶ ترسیم میکند. به گفته این تحلیلگران، ترکیبی از تقاضای مناسب، انتقال موجودیها به ایالات متحده بهدلیل نگرانیهای تعرفهای، افزایش واردات چین و عملکرد ضعیف عرضه اولیه، بازار پلاتین را در نیمه نخست ۲۰۲۵ بهشدت فشرده کرد. واکنش قیمت نیز قابلتوجه بود و پلاتین به بالاترین سطح خود از سال ۲۰۱۳ رسید؛ همزمان نرخهای اجاره نیز به سطوحی بسیار بالاتر از میانگین تاریخی صعود کردند. با این حال، هراوس اشاره میکند که قیمت در ماه اکتبر به اوج رسید و پس از چنین جهش سریع و پرقدرتی، ورود بازار به یک دوره تثبیت امری طبیعی است.

تحلیلگران این مؤسسه میافزایند که در سال ۲۰۲۶، افزایش تدریجی عرضه در کنار افت تقاضا باعث کاهش کسری بازار خواهد شد. با وجود این، نرخهای اجاره همچنان در سطوح بالایی باقی مانده و انتظار میرود بازار پلاتین سال آینده نیز با کسری مواجه باشد. از این رو، پس از پایان دوره تثبیت، زمینه برای رشد دوباره قیمتها فراهم خواهد شد. بر همین اساس، هراوس پیشبینی میکند پلاتین در سال ۲۰۲۶ در یک دامنه نسبتاً گسترده، بین ۱۳۰۰ تا ۱۸۰۰ دلار بهازای هر اونس معامله شود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.

یک پاسخ

کاش یک جمع بندی هم داشت مقاله