روز سهشنبه، ۲۸ ژانویه ۲۰۲۶، فروش دلار در تمامی جبههها ادامه یافت. هیچ کاتالیست جدیدی برای این حرکت وجود نداشت و اظهارات رئیسجمهور ترامپ مبنی بر اینکه نگران ضعف دلار نیست، در پایان روز منتشر شد. اگر خریداران تصمیم به افزایش نسبتهای پوشش دلار خود به دلیل ریسکهای سیاسی ایالات متحده و احساس اینکه واشنگتن خواهان دلار ضعیفتر است، گرفته باشند، ایستادن در برابر این روند منطقی نخواهد بود.

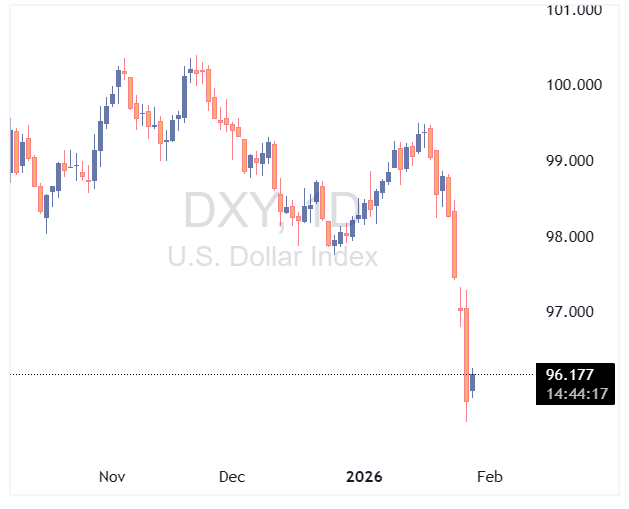

دلار: شکستن حمایتهای اصلی – احتمال کاهش ۳ درصدی دیگر

دلار دیروز در تمامی بازارها کاهش یافت. این حرکت نه ناشی از بازدهیهای ایالات متحده و نه از عملکرد ضعیف بازارهای دارایی ایالات متحده بود. بلکه به نظر میرسد این حرکت تحت تأثیر تصمیمگیرندگان ارزی بوده است؛ چه مدیران دارایی که در حال پوشش ریسکهای ایالات متحده هستند و چه جامعه سفتهباز (هزینهکردهای هجفاندها و CTAs) که به اضافه کردن موقعیتهای شورت (فروش) دلار در شکست محدودهها پرداختهاند.

پیامدهای احتمال مشارکت فدرال رزرو در مداخله USDJPY همچنان در بازار نفوذ دارد. آیا دولت ایالات متحده صرفاً خواهان یوان قویتر است تا به تثبیت بازار اوراق قرضه ژاپن و خزانهداری ایالات متحده کمک کند؟ یا آیا ایالات متحده خواهان دلار ضعیفتر به طور کلی به منظور رقابت است، در زمانی که مصرفکننده آمریکایی تحت فشار قرار گرفته است؟ در گذشته، معمولاً دولتهای جمهوریخواه ترجیح میدادند که دلار ضعیفتر باشد. عدم نگرانی رئیسجمهور ترامپ درباره ضعف دلار در اظهارات دیروز، نظریه دوم را تقویت میکند. به احتمال زیاد، اکنون سؤالات جدیدی برای اسکات بسنت درباره سیاست دلار خزانهداری ایالات متحده مطرح خواهد شد.

ما انتظار نداشتیم که این فروش دلار به این سرعت اتفاق بیفتد. عملکرد دلار در حول جلسه FOMC امشب آموزنده خواهد بود. نظر ما این است که اگر فدرال به سمت توقف حرکت کند، ممکن است از دلار حمایت کند. با این حال، اگر هر گونه افزایش ضعیف باشد و دلار در نهایت در روز کاهش یابد، حتی اگر بازدهیهای کوتاهمدت ایالات متحده افزایش یابد، این نشاندهنده حرکت بسیار منفی دلار خواهد بود. علاوه بر این، امشب پس از بسته شدن بازار ایالات متحده، گزارش درآمدزایی متا، مایکروسافت و تسلا منتشر خواهد شد. هر گونه عدم موفقیت در اینجا میتواند منبع دیگری برای ضعف دلار باشد، جایی که بسیاری از مصرفکنندگان آمریکایی به بازار سهام وابسته هستند. با این حال، شایان ذکر است که سازنده تراشه هلندی ASML نتایج قوی را منتشر کرده است.

اگر DXY بتواند به طور کامل از کفهای سال گذشته نزدیک به ۹۶.۲۰ عبور کند، ممکن است در مسیر کاهش ۳ درصدی دیگر دلار قرار بگیریم. تأیید این موضوع با اصول دشوار است، اما اکنون بار مسئولیت بر دوش دلار است تا خلاف آن را ثابت کند.

یورو: نظارت بر وضعیت در برجهای ECB

این آموزنده بود که وقتی EURUSD دیروز بالاتر رفت، نرخهای مبادلهای کوتاهمدت یورو کاهش یافت. یکی از تهدیدات برای چشمانداز سیاست خنثی بانک مرکزی اروپا(ECB)، یورو قویتر بوده است. و حرکات قیمت EURUSD دیروز نشان میدهد که ممکن است داویشهای ECB حق داشته باشند که نگران باشند که یک یورو قویتر ممکن است آنها را به هدف تورمی خود برساند. ما فکر میکنیم که این قطعاً داستان برای قیمتگذاری سیاست بانک ملی سوئیس است. فرانک سوئیس به عنوان یک پوشش برای تجارت تضعیف دلار و همچنین برای ریسک مالی گستردهتر تقاضای قوی دارد. نرخ OIS یک ماهه سوئیس، که شش ماه جلوتر قیمتگذاری شده، اکنون حدود -۱۰ نقطه پایه است با انتظاراتی مبنی بر اینکه بانک ملی سوئیس ممکن است مجبور شود نرخ سیاست را دوباره منفی کند.

افزایش قیمت نفت خام به دلیل ریسک درگیری در ایران برای یورو مثبت نیست. اما بیایید ببینیم آیا داستان شکست دلار غالبتر خواهد بود. عدم موفقیت EURUSD در بازگشت به زیر ۱.۱۹۱۰/۲۰ اکنون حرکت صعودی را حفظ میکند. در واقع، به نظر میرسد که گپ بالاتر روز دوشنبه میتواند یک «گپ بولیش» بسیار صعودی باشد که ممکن است حرکت را تا ۱.۲۳/۲۴ گسترش دهد، هرچند که این به نظر بعید میرسد. بازار آپشن ارزی قطعاً در اینجا نگران است.

منبع: ING