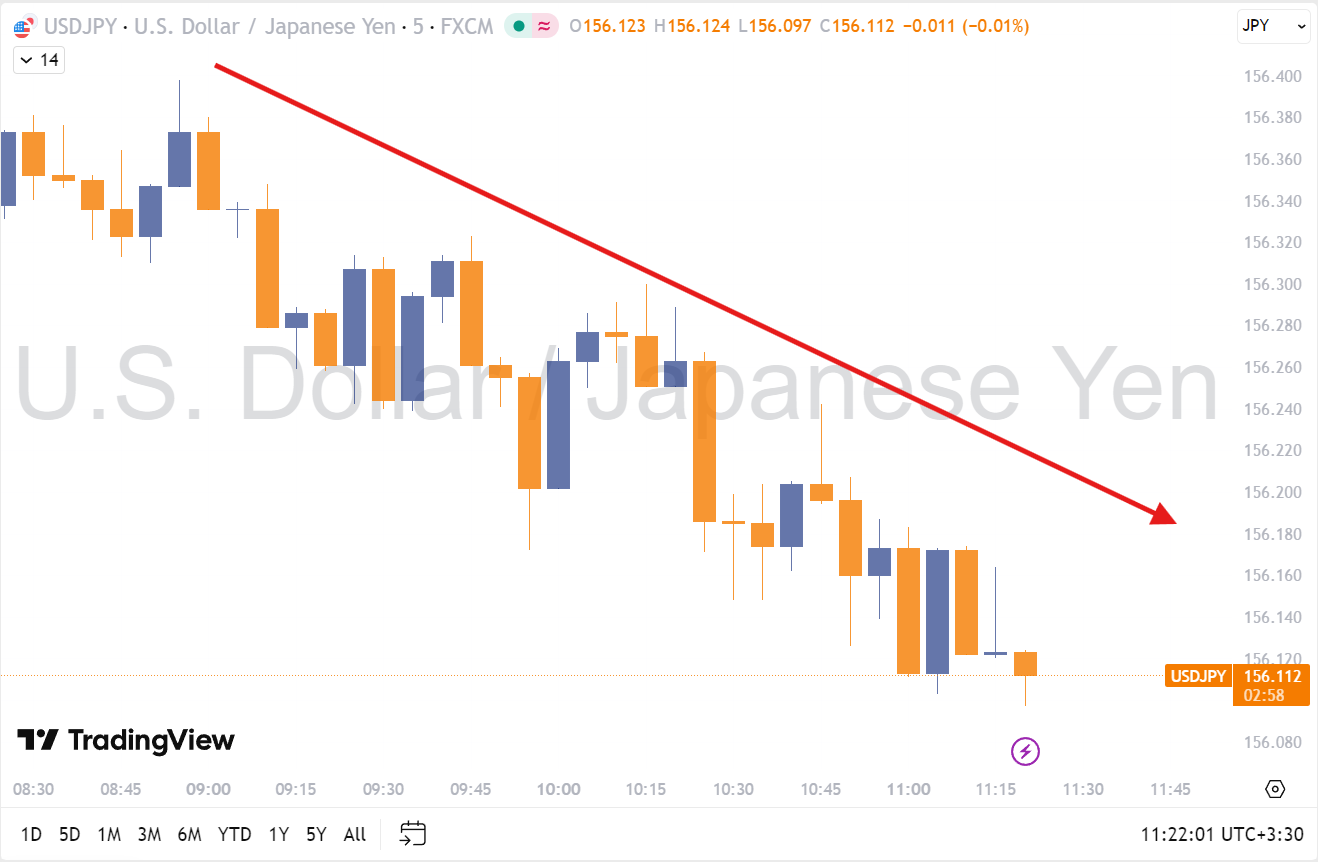

سقوط ناگهانی نقره و عقبنشینی طلا؛ اصلاح قیمتی یا آغاز یک چرخش بزرگ؟

بازار فلزات گرانبها پس از جهشهای خیرهکننده هفته گذشته، ناگهان وارد فاز اصلاح شد. نقره که در روزهای اخیر بهواسطه یک حرکت شبهپارابولیک به تیتر اول بسیاری از رسانههای مالی

بازار فلزات گرانبها پس از جهشهای خیرهکننده هفته گذشته، ناگهان وارد فاز اصلاح شد. نقره که در روزهای اخیر بهواسطه یک حرکت شبهپارابولیک به تیتر اول بسیاری از رسانههای مالی

سال 2025 بهعنوان سالی پر از تحولات بزرگ برای صنعت فناوری اطلاعات به پایان میرسد، اما موضوعی که همچنان در محافل اقتصادی مورد بحث قرار دارد، پدیدهای است که به

سال 2025 به وضوح سال فلزات بود. فلزات گرانبها و مس در این سال عملکردی فوقالعاده داشتند و توانستند از بازار سهام و رمزارزها پیشی بگیرند. بسیاری تصور میکردند که

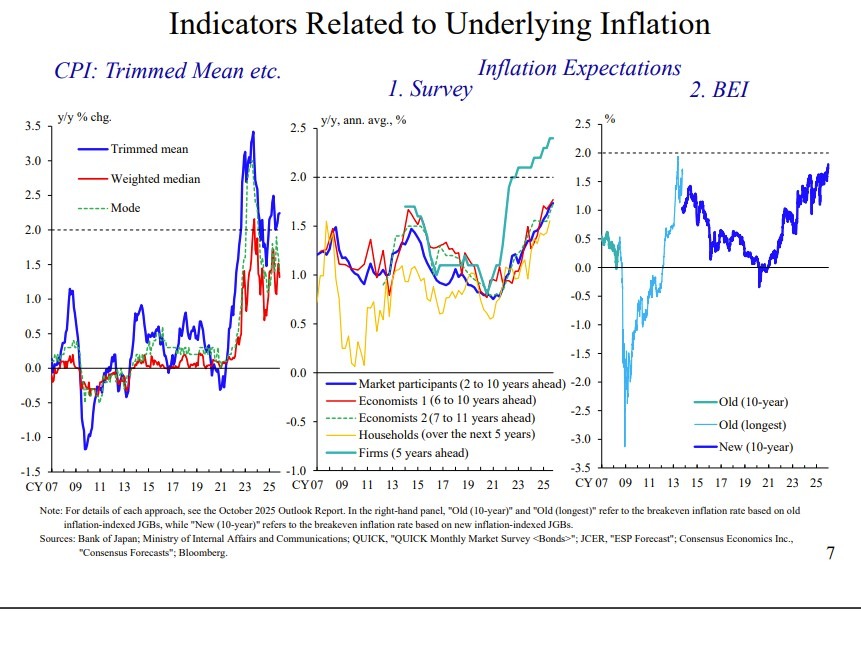

بر اساس گزارشی که بانک مرکزی ژاپن در تاریخ 18 و 19 دسامبر 2025 منتشر کرد، این بانک همچنان فاصله زیادی از سیاستهای مالی متعادل دارد، حتی با افزایش نرخ

چین در سال 2026 سیاست مالی خود را به طور فعالتری پیش خواهد برد تا تقاضای داخلی را تقویت کند و به کاهش وابستگی به صادرات و تقویت اعتماد عمومی

به دنبال اظهارات مثبت رئیسجمهور ترامپ در خصوص مذاکرات صلح اوکراین، که آن را در مراحل نهایی توصیف کرده بود، گمانهزنیها در مورد دستیابی به توافق در این مذاکرات بیشتر

نوسانات قیمت نقره پس از اظهارنظر ایلان ماسک در خصوص ریسکهای مربوط به تأمین این فلز گرانبها افزایش یافته است. ماسک به نگرانیهای جدی در مورد عرضه نقره و محدودیتهای

انتظارها برای بازگشت رشد اقتصادی اروپا در سال 2026 به شدت به طرح عظیم هزینهای آلمان بستگی دارد. بر اساس یک نظرسنجی از 88 اقتصاددان که توسط روزنامه فایننشال تایمز

در سالهای اخیر، سیاستهای پولی فدرال رزرو بیش از آنکه بهعنوان ابزاری برای ثبات اقتصادی دیده شوند، به یکی از عوامل تشدید شکاف اقتصادی در ایالات متحده بدل شدهاند. اکنون

بازارهای مالی همچون زنجیرهایی به هم پیوسته هستند که هر تکانهای در یکی از حلقهها میتواند تأثیرات قابلتوجهی در سایر بخشها بگذارد. یکی از این عوامل تأثیرگذار، نرخ بهره است؛

بحث بر سر اینکه چه کسی رئیس بعدی فدرال رزرو آمریکا خواهد شد، بیش از آنکه به نام افراد گره خورده باشد، به یک واقعیت عمیقتر اشاره دارد: در دوران

سال ۲۰۲۵ برای اقتصاد بریتانیا سالی پرتلاطم و فرسایشی بود؛ سالی که در آن این اقتصاد، همچنان زیر سایه پیامدهای پسابرگزیت و شوکهای بهجامانده از بحرانهای پیشین، با تورم بالا

در یکی از شگفتیهای بزرگ سال 2025، اوپکپلاس تصمیم گرفت که دیگر از تلاشهای خود برای حفظ قیمت نفت حمایت نکند. اوپک در طول سالهای گذشته به عنوان یک پشتوانه

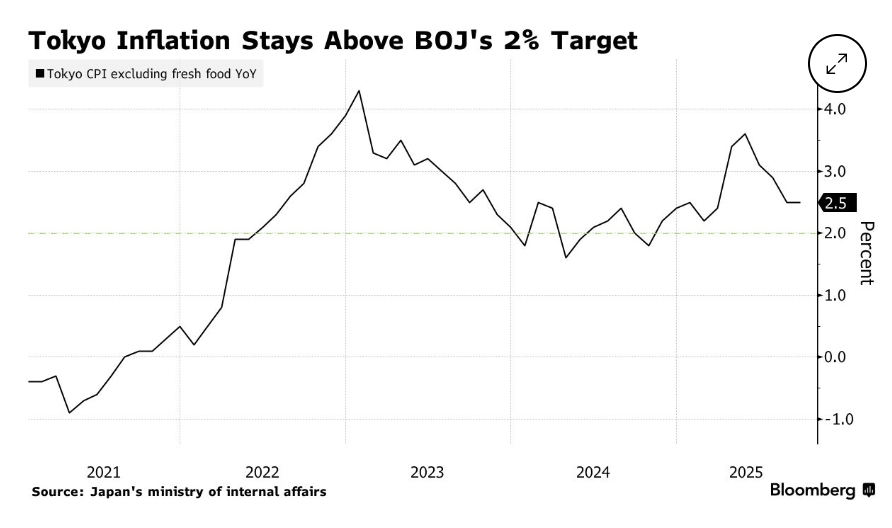

تورم دسامبر توکیو بیشتر از پیشبینیها کاهش یافت، اما همچنان به طور واضحی بالای هدف 2 درصدی بانک مرکزی ژاپن باقی ماند. این کاهش اندک در تورم، نیاز فوری به

رئیس بانک مرکزی ژاپن اعلام کرده است که اقتصاد این کشور سرانجام در حال ورود به همان چرخهای است که سیاستگذاران پولی بیش از یک دهه در پی ایجاد آن

بازار سهام آمریکا در آستانه تعطیلات کریسمس، در فضایی آرام و کمحجم، موفق شد به رکوردهای تاریخی تازهای دست پیدا کند؛ حرکتی که بیش از هر چیز از ترکیب دادههای

حدود هشت ماه از آنچه «روز رهایی» نام گرفت گذشته است؛ روزی که موج تازهای از تعرفههای تجاری آمریکا بر واردات اعمال شد و بسیاری انتظار داشتند که بلافاصله شاهد

در دنیای سرمایهگذاری، ما عادت کردهایم «باهوش بودن» را با «بهتر سرمایهگذاری کردن» مترادف بدانیم. تصور رایج این است که هرچه تحلیل پیچیدهتر، مدلها پیشرفتهتر و روایتها تکنولوژیکتر باشند، احتمال

آخرین گزارش هفتگی وزارت کار ایالات متحده نشان میدهد که تعداد مدعیان اولیه بیمه بیکاری با کاهش غیرمنتظرهای مواجه شده و به ۲۱۴ هزار نفر رسیده است؛ رقمی که بهطور

بازگشت اخیر امانوئل مکرون از چین، دستاورد ملموسی برای اروپا به همراه نداشت. درخواست رئیسجمهور فرانسه از شی جینپینگ برای ایفای نقش فعالتر در پایان دادن به جنگ اوکراین، با

کِوین هَسِت، مشاور اقتصادی کاخ سفید، اعلام کرد که دستورکار تجاری دولت ترامپ مؤثر بوده و نشانههای آن بهوضوح در دادههای اقتصادی نمایان است. به گفته او، کاهش کسری تجاری

اعتماد مصرفکنندگان آمریکایی برای پنجمین ماه متوالی کاهش یافت؛ روندی که بازتابی از نگرانی فزاینده خانوارها نسبت به چشمانداز بازار کار و شرایط کلی کسبوکار است و طولانیترین دوره افت

انتشار داده نهایی رشد اقتصادی آمریکا در سهماهه سوم، بار دیگر توجه بازارها را به شکاف فزاینده میان «قدرت رشد» و «چسبندگی تورم» جلب کرد. عدد ۴.۳ درصدی رشد تولید

شاخص اطمینان مصرفکننده کنفرانس بورد آمریکا – CB Consumer Confidence (دسامبر) واقعی …………….. 89.1 پیشبینی ………… 91 قبلی ……………….. 88.7

در تاریخ ۱۰ دسامبر، فدرال رزرو بازارها را غافلگیر کرد؛ زمانی که اعلام نمود تنها دو روز پس از توقف کاهش ترازنامه، از ۱۲ دسامبر بار دیگر مسیر گسترش ترازنامه

ایزابل اشنابل تأکید کرد که در مقطع کنونی و حتی در آینده قابل پیشبینی، نباید انتظار افزایش نرخ بهره از سوی بانک مرکزی اروپا وجود داشته باشد. او تصریح کرد

با نزدیک شدن به پایان سال و غلبه حالوهوای تعطیلات، بازارها وارد مقطعی میشوند که بیش از هر زمان دیگری نیازمند خویشتنداری است. درست است که بازارهای مالی همچنان باز

بازار فلزات در سال ۲۰۲۵ مسیری پرنوسان و پرچالش را پشت سر گذاشت، اما در نهایت به بازدههایی دست یافت که میتوان آنها را در زمره سودهای کمنظیر و «نادر»

رئیسجمهور آمریکا اعلام کرد افزایش نرخ بیکاری به ۴.۵ درصد ارتباطی با تضعیف بازار کار ندارد و صرفاً بازتاب کاهش بیسابقه نیروی انسانی در بخش دولتی است. به گفته ترامپ،

بانک مرکزی ژاپن (BoJ) با وجود افزایش دیر هنگام #نرخ_بهره، همچنان بر تداوم سیاست پولی فوقانبساطی خود پافشاری میکند؛ سیاستی که طی سالهای اخیر به یکی از متمایزترین رویکردها در