ساندار پیچای مدیرعامل آلفابت، این هفته گفت که در رونق کنونی زیرساختهای هوش مصنوعی عناصری از غیرمنطقی بودن دیده میشود.

اعلام او درباره نسخه جدید مدل زبانی گوگل Gemini، ما را به این فکر انداخت که شاید هنوز به اندازه کافی غیرمنطقی نیستیم.

Gemini 3 نسبت به نسخه ۲.۵ یک بهبود چشمگیر داشته است، طبق معیارهای پیچیدهای که مدلهای زبانی بر اساس آنها سنجیده میشوند. به عنوان یک کاربر عادی، واقعاً نمیتوان تفاوت را تشخیص داد.

توماش تونگوز معتقد است این موضوع، نظریهی دیوار مقیاسپذیری را که میگفت مدلهای زبانی به یک سطح اشباع رسیدهاند و صرفاً افزایش قدرت محاسباتی به بهبود عملکرد نمیانجامد، نقض میکند.

گوگل با افزودن محاسبات بهتر، الگوریتمهای هوشمندتر، آموزش پیشرفتهتر و تراشههای جدید، Gemini 3 را به شکل قابل توجهی بهبود داد.

این موضوع به نظر میرسد چراغ سبزی برای سرمایهگذاری بیرویه در همه چیز باشد.

همچنین این هفته جنسن هوانگ گفت که همه هنوز در حال سرمایهگذاری در GPUها هستند:

“فروش Blackwell بیسابقه است و GPUهای ابری به فروش رفتهاند.”

جالبتر اینکه مدیر مالی انویدیا، کولت کرس افزود:

“GPUهای A100 که شش سال پیش تحویل داده شد هنوز به طور کامل در حال استفاده هستند.”

اظهارنظر کولت کرس به نظر میرسد پاسخی مستقیم به اتهام مایکل بوری باشد که گفته بود مشتریان انویدیا با محاسبه طولانی و غیرواقعبینانه عمر مفید تراشهها ، درآمدهای گزارششده خود را بزرگنمایی کردهاند.

با این حال، GPUها از یک مدل استفادهای پلهای یا آبشاری بهره میبرند. تراشههای جدید ابتدا برای آموزش مدلها به کار میروند، سپس مدتی برای انجام وظایف Inference استفاده میشوند و در نهایت به سرویسهای کمتقاضاتر مانند پخش ویدئو در یوتیوب اختصاص داده میشوند.

این موضوع باید خبر بسیار خوبی برای سرمایهگذاران باشد. اگر مدلها همچنان در حال بهتر شدن هستند، تقاضا برای تراشههای جدید در حال افزایش است و تراشههای قدیمی هنوز مفیدند. شاید وقت آن باشد که به این فکر کنیم آیا شرکتهای هوش مصنوعی درآمد واقعی خود را کمتر از آنچه هست نشان میدهند یا خیر.

با این وجود، ارزش سهام این هفته کاهش داشت.

این ممکن است نشانهای باشد که بازار دیگر نگران تقاضای تراشهها نیست و بیشتر به عرضه انرژی توجه دارد.

به نظر میرسد تقاضا تقریباً بیپایان باشد، یک مدیر گوگل کلود اخیراً تخمین زده است که برای پاسخگویی به آن، ظرفیت محاسباتی باید هر شش ماه دو برابر شود و این روند برای چهار تا پنج سال آینده ادامه یابد.

اما اینکه این انرژی لازم از کجا تأمین خواهد شد، همچنان یک معما است.

ساخت توربینهای گازی که اکثر دیتاسنترها را تغذیه میکنند، پنج تا هفت سال طول میکشد و شرکتهایی که این توربینها را میسازند، تا حداقل سال ۲۰۳۰ کاملاً رزرو شدهاند.

اگر انرژی اضافی در دسترس نباشد، خرید GPU نسل جدید که مصرف بیشتری دارد، هیچ فایدهای ندارد. یک تراشه قدیمیتر که با مصرف کمتر کار میکند، به همان خوبی یا حتی بهتر عمل میکند.

همچنین اگر توربین جدیدی برای تأمین برق آن وجود نداشته باشد، ساخت دیتاسنتر جدید هم بیفایده است.

به عبارت دیگر حباب AI ممکن است حتی با تقاضای نامحدود برای هوش مصنوعی، ترک بخورد.

این هفته پیچای هم هشدار داد که اگر حباب AI بترکد، هیچ شرکتی از آن مصون نخواهد بود، حتی خود ما.

او منظورش شرکتهای AI بود، اما عبارت «هیچ شرکتی» هم چندان اغراقآمیز نیست.

بدون رونق دیتاسنترها، اقتصاد آمریکا احتمالاً در رکود بود، به طرز شگفتانگیزی، دیتاسنترها که ۴٪ از GDP را تشکیل میدهند، ۹۳٪ از رشد GDP نیمه اول سال را به خود اختصاص دادند.

بنابراین هر بخش از اقتصاد یا بازارهای مالی که برایتان مهم است، احتمالاً باید به نظریه دیوار مقیاسپذیری، جدول استهلاک دیتاسنترها و مدلهای استفاده پلهای تراشهها هم توجه داشته باشید.

یک نمودار کلی

مایکل بری معتقد است این تنها نموداری است که باید ببینید، بر اساس سرمایهگذاریهای سرمایهای (CapEx) به نسبت GDP، رونق هوش مصنوعی از نظر مقیاس با حبابهای سرمایهگذاری در داتکام، مسکن و نفت شیل از نظر مقیاس قابل قیاس هستند.

به تدریج ارزش آن از دست میرود

برخلاف بری، تحلیل a16z نشان میدهد تقاضا برای GPUهای قدیمیتر و کمقدرت A100 بهطور شگفتانگیزی پایدار مانده است.

شرکت هایی که تمامقد وارد شدن

در مایکروسافت CapEx تقریباً به ۵۰٪ از فروش رسیده است. بندیکت ایوانز میگوید این نشان میدهد مدل کسبوکار مایکروسافت از «رقابت بر پایه شبکهها» به «رقابت بر اساس دسترسی به سرمایه» تغییر کرده است. مدل دوم بیشتر مستعد حباب است.

همه استارتاپها وارد شدهاند

طبق همان تحلیل ایوانز، تقریباً تمام استارتاپهای Y Combinator اکنون مرتبط با هوش مصنوعی هستند.

در انتظار رشد حباب

تاریخ شروع نمودار ترکیبی Emre Akcakmak احتمالاً کمی دلخواه است، اما تصویر او نکته خوبی دارد، اگر هوش مصنوعی یک حباب باشد، تاریخ نشان میدهد ممکن است بسیار بزرگتر شود.

ترسناکترین نمودار جهان

Derek Thompson اشاره میکند که از زمان شروع ChatGPT، شاخص S&P500 رشد کرده و تعداد فرصتهای شغلی در آمریکا کاهش یافته است. میزان علت و معلول مشخص نیست، اما نمودار جالبی است.

سناریوی نزولی برای اشتغال انسانی

بندیکت ایوانز یادآوری میکند که Otis در سال ۱۹۵۰ آسانسور «Autotronic» را معرفی کرد، درست در اوج اشتغال اپراتورهای آسانسور. ممکن است هوش مصنوعی همه چیز را به «Autotronic» تبدیل کند، اما باید به یاد داشته باشیم که بیشتر اپراتورها در دهه ۱۹۶۰ شغل بهتری پیدا کردند.

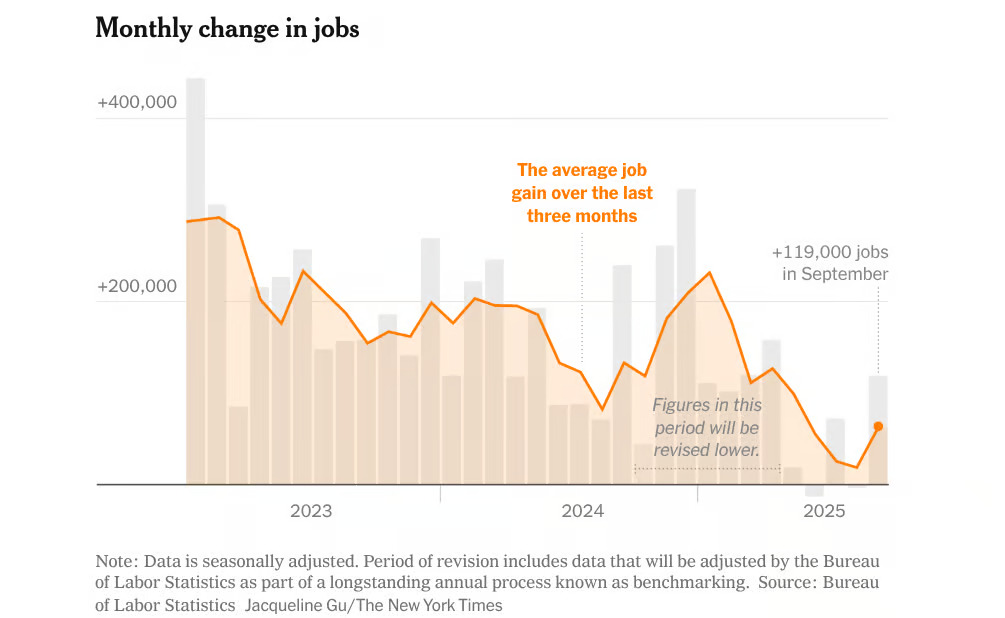

تا اینجا اوضاع خوب است

دادههای تأخیری اشتغال نشان میدهد که در سپتامبر آمریکا به طور غیرمنتظره ۱۱۹,۰۰۰ شغل جدید داشته است.

Torsten Slok اشاره میکند که سن میانه خریداران خانه در آمریکا به ۵۹ سال رسیده است. خبر خوبی که باعث میشود گاهی احساس کنم جلوتر از منحنی هستم. اما از تجربه یک خریدار جوانتر از متوسط، باید بگویم مالکیت خانه اغراقشده و اجاره کردن دست کم گرفته شده است.

یک مطالعه جدید نشان میدهد تعرفهها باعث شده کالاهای وارداتی ۵.۴۴٪ گرانتر از حالت عادی باشند.

حقایق جالب دیگر در مورد تورم

میانگین قیمت خودرو در آمریکا اکنون بالای ۵۰,۰۰۰ دلار است و در بعضی مناطق، بنزین از آب هم ارزانتر است.