- طلا پس از یک افت ناگهانی و بدون محرک مشخص، بار دیگر توانست سطح ۵۰۰۰ دلار را پس بگیرد، اما این شوک نشان داد رژیم نوسانی جدید بازار فلزات گرانبها همچنان شکننده و غیرقابلپیشبینی است.

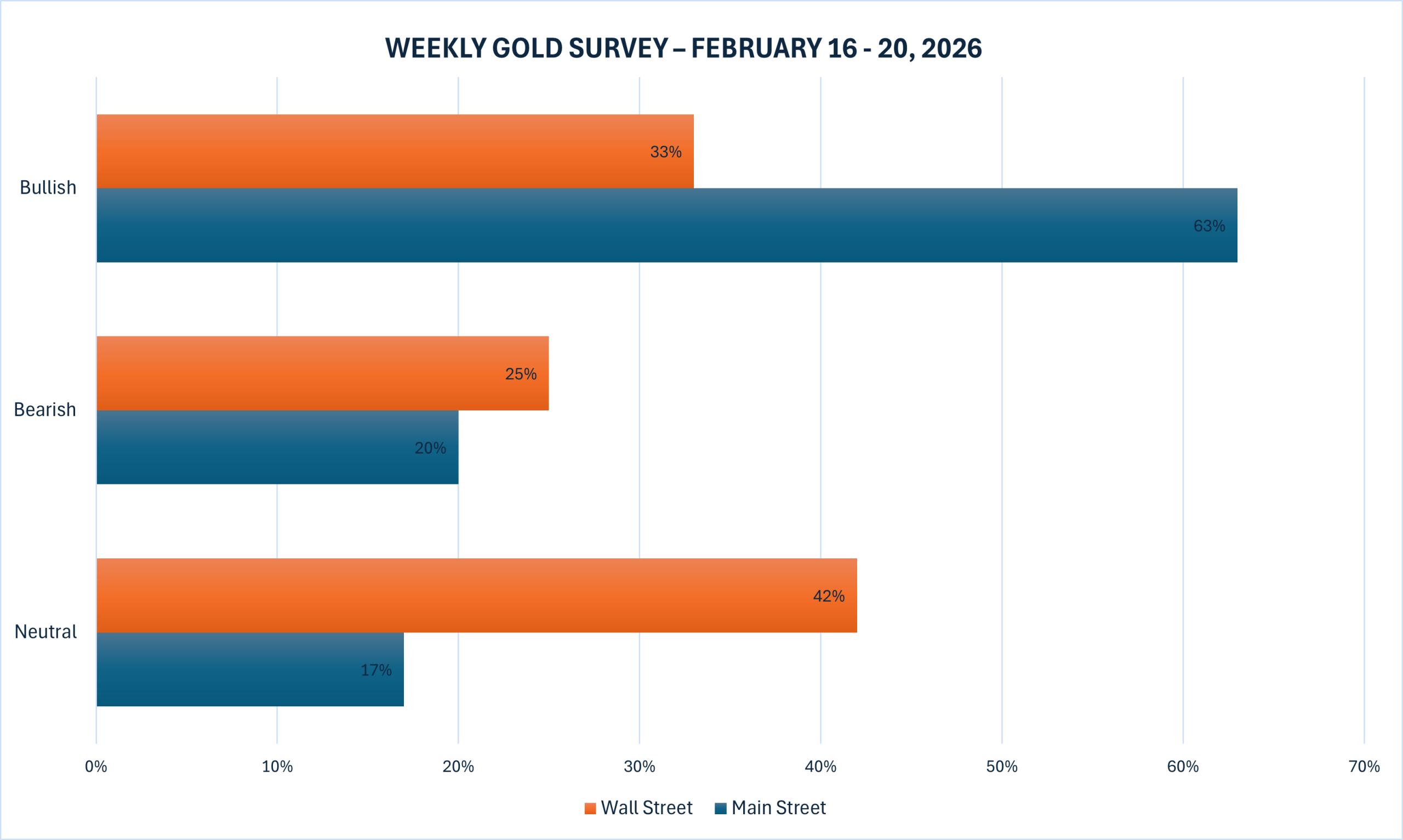

- نظرسنجی کیتکو حاکی از آن است که تحلیلگران والاستریت محتاط و مردد شدهاند، در حالی که سرمایهگذاران خُرد همچنان دیدگاهی صعودی نسبت به چشمانداز کوتاهمدت طلا دارند.

- با توجه به تعطیلات پیشرو و کاهش نقدشوندگی، هر حرکت کوچک میتواند به نوسانات بزرگتری منجر شود و بازار را در معرض شوکهای قیمتی ناگهانی قرار دهد.

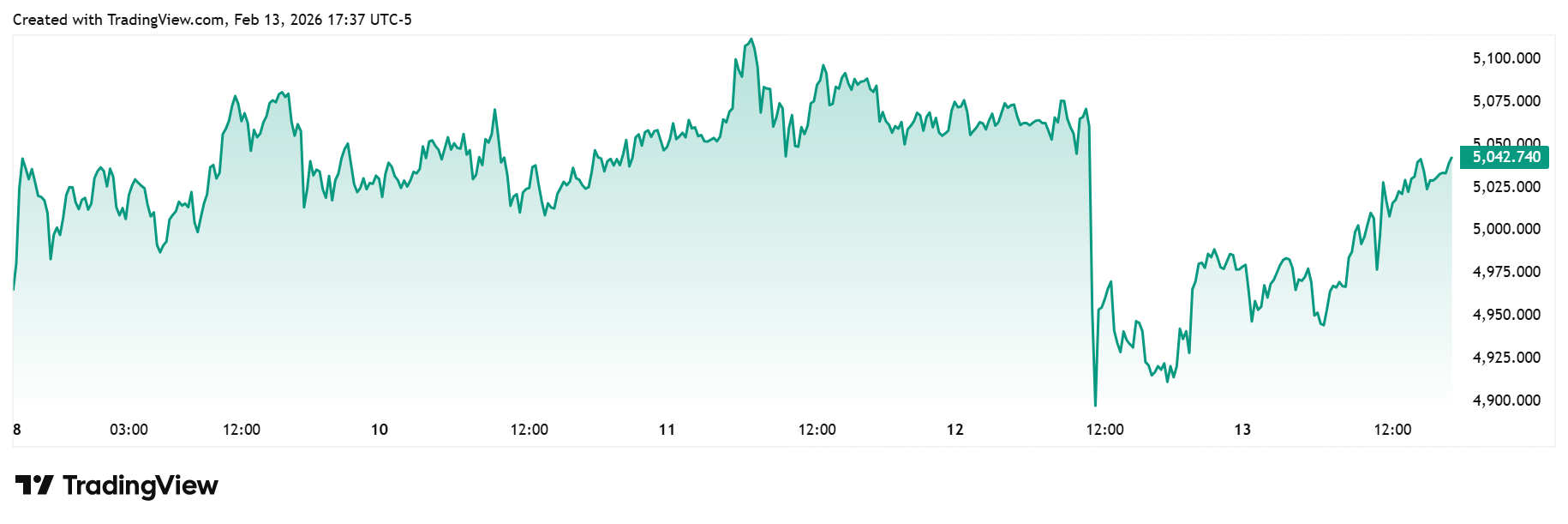

قیمت طلا در ابتدای هفته در فضایی نسبتاً آرام و در قالب یک الگوی تثبیت منظم حرکت میکرد؛ الگویی که نشان از تعادل نسبی میان عرضه و تقاضا داشت. اما اواخر صبح پنجشنبه، یک موج فروش ناگهانی بار دیگر به معاملهگران یادآوری کرد که نوسان در بازار فلزات گرانبها میتواند به همان اندازه که آرام است، ناگهانی و شدید نیز باشد.

هر اونس طلا معاملات هفتگی را در سطح ۴٬۹۸۰ دلار آغاز کرد و تا شامگاه یکشنبه با جهشی سریع به محدوده ۵٬۰۴۱ دلار رسید. پس از آن، فلز زرد یک بازگشت کوتاه به حوالی ۵٬۰۰۰ دلار را تجربه کرد و وارد فاز نوسان خنثی و نسبتاً محدود شد؛ فازی که بهتدریج دامنه تغییرات قیمت را فشردهتر و شاخصهای نوسان را آرامتر کرد.

در ساعات ابتدایی چهارشنبه، طلا با ثبت اوج هفتگی نزدیک به ۵٬۱۲۰ دلار، بار دیگر چهره آشنای سالهای گذشته خود را به نمایش گذاشت. قیمت در تمام این مدت کمتر از چند دلار به زیر حمایت روانی ۵٬۰۰۰ دلار نفوذ کرد و در سقفها نیز به شکلی منظم به محدوده ۵٬۱۰۰ دلار برخورد داشت. این رفتار قیمتی برای بسیاری از فعالان بازار یادآور دورههایی بود که طلا نقش پناهگاه امن سرمایه را با ثبات بیشتری ایفا میکرد.

از بعدازظهر چهارشنبه تا صبح پنجشنبه، دامنه نوسانات حتی محدودتر شد و قیمت در بازهای حدود ۲۵ دلاری بین ساعات ۷:۳۰ عصر تا ۱۰:۳۰ صبح در رفتوآمد بود؛ شرایطی که نشانهای از آرامش نسبی بازار و انتظار برای محرکی تازه تلقی میشد.

در ظاهر، طلا بار دیگر همان دارایی امنی بود که سرمایهگذاران در زمان ابهام به آن پناه میبرند. اما واقعیت بازار فلزات گرانبها در سال ۲۰۲۶ متفاوت از گذشته است.

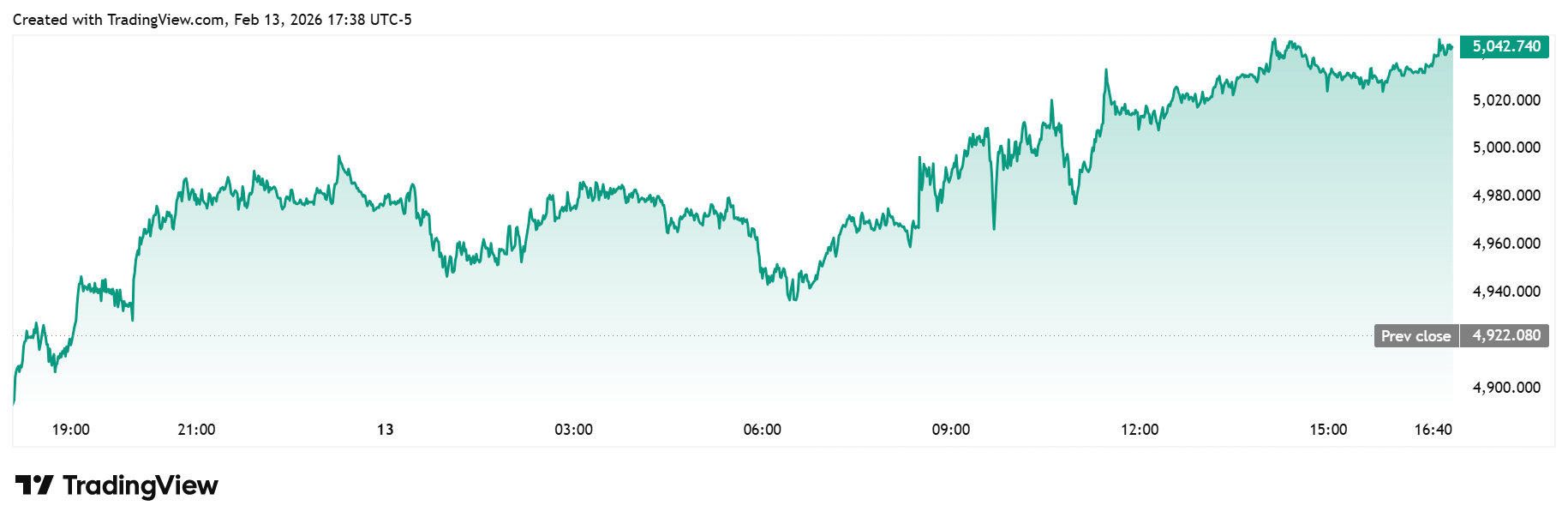

در ساعت ۱۱:۰۵ صبح به وقت شرق آمریکا، بازار ناگهان با شوکی غیرمنتظره مواجه شد. قیمت طلا طی تنها ۲۰ دقیقه از ۵٬۰۶۸ دلار به کف هفتگی ۴٬۸۸۹ دلار سقوط کرد؛ افتی سریع و عمیق که بسیاری از معاملهگران را غافلگیر کرد.

شگفتآورتر آنکه هیچ محرک آشکار و مشخصی برای این ریزش وجود نداشت. نه خبری از تنش ژئوپلیتیک بود، نه تصمیم قضایی یا پیام سیاسی غیرمنتظرهای منتشر شد. حتی تحلیلگران والاستریت نیز در توضیح علت این سقوط ناگهانی با ابهام مواجه بودند؛ رخدادی که همزمان در سایر بازارهای مالی نیز بازتاب داشت.

با این حال، همانگونه که بارها در گذشته مشاهده شده، طلا به سرعت واکنش نشان داد و مسیر بازیابی را در پیش گرفت. قیمت تا ساعت ۱۲:۳۰ به ۴٬۹۷۰ دلار رسید و تنها ۱۵ دقیقه پیش از آغاز معاملات بازار سهام در روز جمعه، بار دیگر سطح ۵٬۰۰۰ دلار را پس گرفت.

پس از یک بازآزمایی سریع دیگر از ناحیه حمایتی (تقریباً ۲۴ ساعت پس از موج فروش پنجشنبه) رفتار قیمتی طلا به همان الگوی آرام چهارشنبه بازگشت. در پایان هفته، این فلز گرانبها حدود ۴۰ دلار بالاتر از حمایت ۵٬۰۰۰ دلاری بسته شد و در دامنهای فشرده ۲۵ دلاری به نوسان ادامه داد؛ پایانی که اگرچه از بازگشت تعادل حکایت داشت، اما یادآور شکنندگی فضای معاملاتی در سال جاری نیز بود.

نتایج تازهترین نظرسنجی هفتگی کیتکو نشان میدهد که اکثریت تحلیلگران والاستریت نسبت به چشمانداز کوتاهمدت طلا رویکردی محتاطانه و مردد اتخاذ کردهاند؛ در مقابل، سرمایهگذاران خرد یا همان فعالان «میناستریت» علیرغم نوسانات پرتنش هفته گذشته، همچنان دیدگاه صعودی خود را حفظ کردهاند.

جیمز استنلی، استراتژیست ارشد بازار در Forex.com، با صراحت بر تداوم روند صعودی تأکید دارد. به اعتقاد او، «موج فروش اواخر هفته شدید بود، اما خریداران با قدرت وارد بازار شدند. همچنان افتها و اصلاحات قیمتی را فرصتی برای ورود میدانم و در شرایط فعلی، تلاش برای معامله خلاف روند غالب طلا را منطقی نمیبینم.» این اظهارات بازتابدهنده دیدگاهی است که اصلاحات مقطعی را نه نشانه ضعف ساختاری، بلکه فرصتی تاکتیکی تلقی میکند.

در همین حال، دارین نیوسام، تحلیلگر ارشد بازار در Barchart.com، ضمن تأیید چشمانداز صعودی برای طلا و نقره، نسبت به تداوم نوسانات در کوتاهمدت هشدار میدهد. به گفته او، «اگرچه انتظار دارم طلا و نقره در هفته پیشرو همچنان پرنوسان باشند، اما روند بلندمدت کماکان صعودی است.»

نیوسام همچنین به تحولات ژئوپلیتیک اشاره میکند و معتقد است در شرایطی که کشورهای حاضر در کنفرانس امنیتی مونیخ در حال بررسی سناریوهایی برای پیشبرد سیاستهای خود بدون اتکا به ایالات متحده هستند، طلا و نقره میتوانند همچنان نقش پشتوانهای و پوشش ریسک را ایفا کنند؛ بهویژه اگر برخی کشورها، بهویژه چین، اقدام به کاهش داراییهای خود در اوراق خزانهداری آمریکا کنند. از این منظر، جذابیت فلزات گرانبها نهتنها از کانال تکنیکال، بلکه از مسیر تحولات ژئوپلیتیک و جریان سرمایه جهانی نیز تقویت میشود.

آدریان دی، رئیس شرکت Adrian Day Asset Management، همچنان دیدگاهی صعودی نسبت به طلا دارد. به گفته او، روندی آهسته اما پیوسته از بازیابی قیمت در جریان است و تا زمانی که دینامیکهای بنیادین بازار طلا دستنخورده باقی بماند، این فلز گرانبها از حمایت ساختاری برخوردار خواهد بود.

مارک لایبوویت، ناشر خبرنامه VR Metals/Resource Letter، نیز چشماندازی مشخص برای هفتههای پیشرو ترسیم میکند. او محدوده ۳٬۵۰۰ تا ۴٬۶۰۰ دلار را بهعنوان دامنه مورد انتظار طلا در کوتاهمدت (تا ماههای مارس و آوریل) مطرح کرده و تأکید دارد در صورت رسیدن قیمت به کرانه پایینی این بازه، فرصت خرید قابلتوجهی شکل خواهد گرفت. لایبوویت همچنین هدف قیمتی ۵۰ تا ۵۵ دلار را برای نقره در همین بازه زمانی مطرح میکند.

در سوی دیگر، کوین گرِیدی، رئیس Phoenix Futures and Options، تمرکز خود را بر تعداد قراردادهای باز (Open Interest) در بورس کالای شیکاگو معطوف کرده است. به گفته او، حوالی ۲۳ ژانویه یکی از رِکوردهای اخیر تعداد قراردادهای باز، ثبت شد، اما از آن زمان تاکنون حدود ۱۵۰ هزار قرارداد از بازار خارج شده است؛ رقمی که نشاندهنده کاهش قابلتوجه حضور سرمایه در بازار فیوچرز طلاست.

گرِیدی توضیح میدهد که بخش عمدهای از این سرمایه سفتهبازانه اکنون به سمت ابزارهای کوچکتر و در دسترستر برای سرمایهگذاران خرد هدایت شده است. بهویژه قراردادهای «مینی» طلا و قراردادهای کوچکتر نقره که حجم آنها کمتر از ۱۰۰ اونس است، با رکوردشکنی در حجم معاملات مواجه شدهاند. به اعتقاد او، افزایش درصد وجه تضمین در قراردادهای فیوچرز اصلی باعث خروج بخشی از معاملهگران خرد شد، اما همین گروه اکنون از طریق قراردادهای مینی مجدداً به بازار بازگشتهاند.

از نگاه گرِیدی، پیامد این جابهجایی آن است که وزن معاملات بیش از گذشته در اختیار سفتهبازان، معاملهگران خرد و استراتژیهای مومنتومی قرار گرفته، در حالی که سرمایههای بزرگتر و هوشمندتر فعلاً در حاشیه بازار ایستادهاند. او معتقد است همین تغییر ترکیب بازیگران بازار، یکی از عوامل اصلی تشدید نوسانات اخیر در قیمت طلا بوده است.

در خصوص موج فروش ناگهانی روز پنجشنبه، کوین گرِیدی اذعان دارد که او نیز مانند بسیاری از فعالان بازار، توضیح روشنی برای این اتفاق در اختیار ندارد. به گفته او، فضای بازار در آن لحظات مملو از تماسها و پیامهایی بود که همه یک سؤال مشترک داشتند: «چه اتفاقی افتاد؟» با این حال، پاسخ قانعکنندهای در دست نبود و منشأ دقیق این سقوط همچنان در هالهای از ابهام قرار دارد.

گرِیدی البته یک سناریوی احتمالی را مطرح میکند، هرچند تأکید دارد که این تنها یک فرضیه است. به باور او، ممکن است برخی از معاملهگران به دلیل فشار «مارجین کال» مجبور به بستن پوزیشنهای خود شده باشند؛ بهویژه در شرایطی که بسیاری از بازیگران در حال پوشش ریسک بودند و همزمان پوزیشنهای فروش در بازار داشتند. در چنین فضایی، یک جرقه میتواند زنجیرهای از تسویههای اجباری ایجاد کند و افت قیمت را تشدید کند.

او در ارزیابی مسیر کوتاهمدت طلا نیز به چند عامل کلیدی اشاره میکند. نخست، تغییرات در رأس سیاستگذاری پولی ایالات متحده. با مشخص شدن حضور کوین وارش بهعنوان رئیس جدید فدرال رزرو، به اعتقاد گرِیدی بازار با دقت به لحن و مواضع او در قبال نرخ بهره و سیاستهای پولی چشم دوخته است. هرگونه تغییر در ادبیات سیاستی میتواند انتظارات تورمی و مسیر بازدهی اوراق را تحت تأثیر قرار دهد و بهتبع آن بر قیمت طلا اثرگذار باشد.

همچنین پرونده حقوقی مرتبط با لیزا کوک، عضو هیئتمدیره فدرال رزرو، از دیگر موضوعاتی است که به گفته او توجه بازار را جلب کرده است. این پرونده از منظر استقلال بانک مرکزی اهمیت دارد و فعالان بازار آن را بهعنوان نشانهای از میزان خودمختاری نهاد سیاستگذار پولی رصد میکنند.

با وجود همه این متغیرها، گرِیدی در نهایت بر این باور است که طلا در سال جاری در سطوح بالاتری معامله خواهد شد. با این حال، او کاهش قابل توجه قراردادهای باز را متغیری تعیینکننده میداند که باید به دقت دنبال شود. از نگاه او، جهتگیری آتی قراردادها (چه در مسیر صعودی و چه نزولی) میتواند سرنخهای مهمی از بازگشت یا عدم بازگشت سرمایههای بزرگ به بازار ارائه دهد و تصویر روشنتری از رفتار بازیگران عمده ترسیم کند.

“

«بازار طلا در سال ۲۰۲۶ بیش از آنکه به دادهها واکنش نشان دهد، به جریان نقدینگی و جابهجایی قدرت میان بازیگران بزرگ و سرمایهگذاران خرد پاسخ میدهد؛ و همین تغییر زمین بازی، نوسان را به متغیر اصلی این معادله تبدیل کرده است.»

محمد زمانی

در نظرسنجی هفتگی طلا، این هفته ۱۲ تحلیلگر شرکت کردند؛ نظرسنجیای که نشان میدهد پس از تکرار شوکهای قیمتی، فضای والاستریت با تردید بیشتری نسبت به مسیر کوتاهمدت طلا همراه شده است.

از میان کارشناسان، ۴ نفر معادل ۳۳ درصد پیشبینی کردند قیمت طلا در هفته پیشرو بار دیگر بهطور پایدار بالاتر از سطح ۵٬۰۰۰ دلار حرکت کند. در مقابل، ۳ تحلیلگر (۲۵ درصد) انتظار کاهش قیمت را مطرح کردند. ۵ نفر باقیمانده، معادل ۴۲ درصد از کل شرکتکنندگان، ریسکهای صعود و نزول را تقریباً متعادل ارزیابی کرده یا سناریوی ادامه فاز تثبیت و نوسان خنثی را محتمل دانستند.

در سوی دیگر، نتایج نظرسنجی آنلاین کیتکو با مشارکت ۲۵۷ رأی، تصویری متفاوت از احساسات بازار ارائه میدهد. سرمایهگذاران خرد همچنان موضعی صعودی دارند و برخلاف احتیاط تحلیلگران حرفهای، خوشبینی خود را حفظ کردهاند.

بر اساس این دادهها، ۱۶۳ معاملهگر خرد، معادل ۶۳ درصد، انتظار دارند قیمت طلا در هفته آینده افزایش یابد. در مقابل، ۵۲ نفر (۲۰ درصد) کاهش قیمت را پیشبینی کردهاند و ۴۲ رأیدهنده دیگر، معادل ۱۷ درصد، معتقدند بازار در مسیر نوسان جانبی حرکت خواهد کرد.

هفته معاملاتی پیشرو برای فعالان بازار کوتاهتر از معمول خواهد بود. بازارهای مالی ایالات متحده روز دوشنبه به مناسبت «روز رؤسای جمهور» تعطیل هستند و بورسهای کانادا نیز به دلیل «روز خانواده» بسته خواهند بود. همزمان، تعطیلات سال نوی چینی باعث میشود بزرگترین بازار مصرف طلای جهان در وضعیت کمتحرک قرار گیرد؛ شرایطی که معمولاً به کاهش حجم معاملات منجر شده و احتمال اثرگذاری نامتناسب نوسانات کوچک بر قیمت را در فضای کمعمق معاملاتی افزایش میدهد.

طبق تقویم اقتصادی یوتوتایمز؛ در روز سهشنبه، شاخص «نظرسنجی تولیدی امپایر استیت» منتشر خواهد شد؛ دادهای که میتواند تصویری بهروز از وضعیت بخش تولید در ایالت نیویورک ارائه دهد. در ادامه و در ساعات پایانی روز، تصمیم سیاست پولی بانک مرکزی نیوزیلند توجه بازارهای ارز و کالا را به خود جلب خواهد کرد؛ تصمیمی که میتواند بر انتظارات نرخ بهره در اقتصادهای توسعهیافته نیز اثر غیرمستقیم داشته باشد.

چهارشنبه صبح با انتشار آمار «سفارشات کالاهای بادوام» و همچنین دادههای مربوط به «آغاز ساختوساز مسکن» و «مجوزهای ساختمانی» آغاز میشود؛ شاخصهایی که نبض تقاضای سرمایهگذاری و وضعیت بخش مسکن آمریکا را نشان میدهند. در ادامه روز، صورتجلسه نشست ماه ژانویه فدرال رزرو منتشر خواهد شد؛ متنی که میتواند سرنخهای تازهای درباره جهتگیری سیاست پولی و نگاه اعضا به تورم و رشد اقتصادی ارائه کند.

در روز پنجشنبه، آمار هفتگی «مدعیان اولیه بیکاری»، دادههای «فروش معوق مسکن» و همچنین شاخص تولیدی فدرال رزرو فیلادلفیا در کانون توجه قرار میگیرد. این مجموعه دادهها میتوانند ارزیابی دقیقتری از وضعیت بازار کار و فعالیت صنعتی آمریکا در اختیار سرمایهگذاران قرار دهند.

هفته معاملاتی با انتشار مجموعهای از دادههای مهم در روز جمعه به پایان میرسد؛ از جمله برآورد اولیه تولید ناخالص داخلی سهماهه چهارم آمریکا به همراه شاخص هزینههای مصرف شخصی (PCE)، شاخص مدیران خرید بخش تولید (برآورد اولیه S&P)، نسخه بازبینیشده شاخص اعتماد مصرفکننده دانشگاه میشیگان و آمار فروش خانههای نوساز ماه ژانویه. این دادهها در مجموع میتوانند مسیر انتظارات تورمی، چشمانداز رشد اقتصادی و در نهایت جهت حرکت بازدهی اوراق و قیمت طلا را در کوتاهمدت تحت تأثیر قرار دهند.

مارک چندلر، مدیرعامل Bannockburn Global Forex، معتقد است طلا در آستانه ثبت کلوز هفتگی در سطوح بالاتر قرار دارد، اما همچنان در چارچوب یک فاز تثبیت گسترده معامله میشود. به گفته او، فلز زرد در میانه هفته در برابر سطح ۵٬۱۲۰ دلار متوقف شد و در حوالی ۴٬۸۸۰ دلار یک کف کوتاهمدت شکل داد. چندلر بر این باور است که در نهایت این دوره تجمیع به سمت بالا شکسته خواهد شد، هرچند این احتمال نیز وجود دارد که فاز نوسان خنثی برای مدتی طولانیتر ادامه یابد.

او در عین حال هشدار میدهد که اگرچه دادههای کلان اثرگذار برای چند هفته آینده تا حدی تخلیه شدهاند، اما یک ریسک بالقوه میتواند از حوزه سیاست و حقوق وارد شود. به گفته چندلر، ممکن است در پایان هفته آینده رأی دیوان عالی درباره استفاده رئیسجمهور از اختیارات اضطراری برای اعمال تعرفهها صادر شود؛ موضوعی که میتواند به منبع تازهای از نوسان در بازارهای مالی تبدیل شود.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

در همین حال، آدام باتن، رئیس استراتژی ارزی در Forexlive.com، سقوط ناگهانی روز پنجشنبه را نمونهای از روزهایی توصیف میکند که حتی تحلیلگران باتجربه را نیز غافلگیر میکند. به گفته او، حرفه تحلیلگری اقتضا میکند همواره پاسخی برای رخدادها وجود داشته باشد، اما در این مورد توضیح روشنی در دست نبود. بهسرعت شایعاتی از جمله احتمال درز دادههای تورمی منتشر شد، اما با انتشار آمار شاخص قیمت مصرفکننده که حتی اندکی پایینتر از انتظار بود، این فرضیه نیز منتفی شد.

باتن همچنین به زمانبندی این حرکت اشاره میکند و آن را غیرعادی میداند؛ چرا که حوالی ساعت ۱۱:۱۵ صبح (به وقت شرق امریکا) معمولاً زمانی نیست که جریانهای بزرگ سرمایه بتوانند چنین اثری بر بازار بگذارند. او احتمال «خطای معاملاتی» را نیز مطرح میکند، اما تأکید دارد که فروش یکباره حجمی در حد یک میلیارد دلار در بازار منطقی به نظر نمیرسد، زیرا معمولاً چنین سفارشهایی بهصورت تدریجی اجرا میشوند. از نگاه او، سرعت و شدت افت بیشتر به یک موج نقدشوندگی اجباری شباهت داشت.

باتن در نهایت این سناریو را محتمل میداند که یک صندوق بزرگ برای پوشش مارجین کال ناچار به فروش یکی از داراییهای برنده خود (در اینجا طلا) شده باشد. به اعتقاد او، ابعاد این حرکت نشان میدهد که بازیگری بزرگ درگیر ماجرا بوده و حتی با توجه به زمان وقوع، احتمال میدهد منشأ آن یک نهاد مالی اروپایی بوده باشد.

باتن، معتقد است ورود بازار به یک رژیم جدید از نوسانات بالا، معاملهگران فلزات گرانبها را با کمبود نقاط اتکا و فقدان اطمینان نسبت به جهت حرکت قیمت مواجه کرده است. به گفته او، این وضعیت همان «شمشیر دو لبه»ای است که بسیاری از سرمایهگذاران در دوران صعودهای هیجانی آرزویش را دارند، اما زمانی که بازار وارد چرخهای فرسایشی از نوسانات شدید میشود، همان هیجان به عاملی بازدارنده تبدیل میگردد.

باتن تأکید میکند در چنین فضایی ارزشگذاری داراییها دشوار میشود و مدیریت پوزیشنها پیچیدهتر از گذشته خواهد بود. از نگاه او، تداوم نوسانات سنگین میتواند بهتدریج سرمایهگذاران را از بازار دور کند و سطح اطمینان آنها را تضعیف سازد. زمانی که باور سرمایهگذار بارها و بارها توسط بازار به چالش کشیده شود، در نهایت این اعتماد فرسوده خواهد شد.

در چشمانداز کوتاهمدت، باتن معتقد است ریسکهای شناختهشده فعلاً بیشتر به سمت نزول متمایلاند. او به تعطیلات سال نوی چینی و تغییر الگوهای فصلی اشاره میکند که معمولاً پس از این مقطع، تمایل بازار به کاهش تقویت میشود. به باور او، تا زمانی که محرک تازهای (چه از سوی کوین وارش در رأس فدرال رزرو و چه از محل رأی دادگاه دیوان عالی درباره تعرفهها، وارد بازار نشود، انرژی لازم برای جهش معنادار قیمت فراهم نخواهد شد.

او همچنین تحولات مرتبط با ایران و مذاکرات احتمالی در ماههای آینده را یکی از سه متغیر کلیدی میداند؛ در کنار موضوع تعرفهها و سیاست پولی. با این حال، باتن بر این باور است که نقش فدرال رزرو در مقطع فعلی تا حدی به حاشیه رفته است.

جمعبندی او نسبتاً محتاطانه است: در ماههای پیشرو احتمالاً محرک قدرتمندی در دسترس نخواهد بود. به گفته باتن، اگر طلا بتواند سطح ۵٬۰۰۰ دلار را حفظ کند و دامنه نوسانات روزانه به حدود ۵۰ دلار کاهش یابد، بهتدریج شرایط برای بازگشت سرمایهگذاران مهیاتر خواهد شد. اما تا رسیدن به چنین ثباتی، زمان لازم است؛ از همین رو او موضع خود را در حال حاضر «خنثی» ارزیابی میکند.

الکس کوپتسیکویچ، تحلیلگر ارشد بازار در FxPro، چشماندازی نزولی برای طلا در هفته آینده و حتی افق قابل پیشبینی ترسیم کرد.

به گفته او، طلا در بخش عمدهای از هفته در بازه ۴٬۹۰۰ تا ۵٬۱۰۰ دلار نوسان داشت و در نهایت نیز در نزدیکی میانه این محدوده بسته شد. هرچند قیمت در بیشتر روزهای هفته روندی تدریجی و صعودی را دنبال میکرد، اما سقوط نزدیک به ۴ درصدی در کمتر از یک ساعت در شامگاه پنجشنبه بار دیگر نشان داد که فروشندگان تهاجمی همچنان دست بالا را در اختیار دارند.

کوپتسیکویچ یادآور شد که از ماه فوریه تاکنون، طلا در یک مسیر صعودی قرار داشته که از منظر تکنیکال نشانهای امیدوارکننده تلقی میشود. با این حال، رفتار سایر فلزات گرانبها تصویر متفاوتی ارائه میدهد. به گفته او، نقره برای سومین هفته متوالی در حال ثبت سقفهای محلی پایینتر است و پلاتین نیز با هر موج فروش، در سطوح پایینتری قرار میگیرد. از نگاه این تحلیلگر، چنین واگرایی در مجموعه فلزات گرانبها میتواند نشانهای از تغییر فاز بازار به سمت یک ساختار نزولی گستردهتر باشد.

او تأکید میکند که طلا همچنان نسبت به سایر همگروههای خود مقاومتر و باثباتتر است، اما احتمال تداوم فشار فروش را بالاتر میداند؛ بهویژه در شرایطی که بخشی از سفتهبازان برای تثبیت سود یا خروج از پوزیشنهای خرید به سمت فروش حرکت کنند.

کوپتسیکویچ انتظار دارد قیمت به محدوده ۴٬۶۰۰ تا ۴٬۷۰۰ دلار بازگردد؛ ناحیهای که هم با سقفها و کفهای اخیر همپوشانی دارد و هم میانگین متحرک ۵۰روزه در آن متمرکز شده است. به باور او، اگر حمایت در این محدوده حفظ نشود، خروج خریداران میتواند با سرعت بیشتری تشدید شده و افت قیمت را شتاب دهد.

مایکل مور، بنیانگذار Moor Analytics، معتقد است در صورت عدم بازگشت قیمت به بالای ساختار تکنیکالی که پیشتر به آن اشاره کرده، سناریوی محتمل برای هفته آینده ادامه حرکت نزولی خواهد بود. به گفته او، تنها در صورتی که بازار بتواند بار دیگر بالای آن ناحیه کلیدی تثبیت شود، میتوان احتمال تغییر جهت را در نظر گرفت.

مور تحلیل خود را در سه مقیاس زمانی مجزا ارائه میکند. در چارچوب زمانی بلندمدت، او یادآور میشود که شکست مقاومت تاریخی در ۱۶ آگوست ۲۰۱۸ در محدوده ۱٬۱۸۳ دلار، سیگنال ازسرگیری قدرت روند صعودی را صادر کرد؛ حرکتی که در نهایت به ثبت اوجهای چند هزار دلاری انجامید. با این حال، وی تأکید میکند که تمام اهداف و برآوردهای ناشی از آن شکستها در وضعیت «تعلیق» قرار دارند و بازار فعلاً وارد فاز انتظار شده است.

در بازه زمانی میانمدت، مور به مجموعهای از شکستهای پیاپی در سطوح کلیدی اشاره میکند که هرکدام بر اساس مدل محاسباتی او، «قدرت» یا مومنتوم مشخصی به روند افزودهاند. از شکستهای محدوده ۳۱۴۸، ۳۲۲۱، ۳۲۲۳ و ۳۲۳۹ گرفته تا عبور از سطوح ۳۳۴۱، ۳۳۸۵ و ۳۴۱۸، همگی بهزعم او انرژی صعودی تازهای به بازار تزریق کردهاند. در ادامه نیز عبور از نواحی ۳۵۶۴، ۳۶۶۵، ۳۷۱۴، ۳۷۷۲ و ۳۸۸۲، بهصورت مرحلهای قدرت روند را تقویت کرده است. با این حال، مور تصریح میکند که تمامی این سیگنالها نیز فعلاً در وضعیت «در حالت انتظار» قرار دارند و بازار نیازمند تأیید جدیدی برای فعالسازی دوباره آنهاست.

اما در تایمفریمهای کوتاهتر، تصویر متفاوتتری دیده میشود. به گفته مور، بازار در محدوده ۵۶۱۹ به وضعیت «فرسودگی» برخورد کرد، سقفی در ۵۶۲۶ ساخت و سپس با چرخش نزولی مواجه شد که به افت بیش از دو هزار دلاری انجامید. شکست سطح ۵۲۱۳ نیز بر اساس مدل او، پتانسیل ریزشی قابل توجهی ایجاد کرد که حتی بیش از برآورد اولیه تحقق یافت. او همچنین به شکلگیری یک بازگشت نزولی جزئی در پایان ژانویه اشاره میکند که از همان نقطه، قیمت چند صد دلار عقبنشینی کرده است. این سیگنالهای کوتاهمدت از دید او دیگر در وضعیت «تعلیق» نیستند و فعال محسوب میشوند.

در عین حال، مور خاطرنشان میکند که بازگشت قیمت به بالای برخی سطوح پایینتر، مجدداً نشانههایی از قدرت را وارد معادله کرده است. عبور از محدودههایی مانند ۴۵۲۰، ۴۷۹۷ و ۴۸۵۷ هرکدام بر اساس سرعت حرکت (تیک بر ساعت) و ساختار شکست، ظرفیت صعودی مشخصی ایجاد کردهاند که فعلاً در وضعیت انتظار باقی ماندهاند.

با این حال، شکست نزولی زیر ۵۰۸۰ بار دیگر فشار فروش تازهای وارد کرده است. مور در جمعبندی میگوید که تنها یک عبور «قابل توجه» از سطحی کلیدی در معاملات روزانه میتواند هشداری جدی برای بازگشت قدرت خریداران باشد. تا آن زمان، از منظر ساختار کوتاهمدت، کفه ترازو همچنان به سمت سناریوی نزولی سنگینی میکند.

جیم وایکاف، تحلیلگر ارشد کیتکو، با مرور تمام فرضیههای مطرحشده درباره سقوط ناگهانی پنجشنبه؛ از شایعات مرتبط با دادههای تورمی گرفته تا نگرانیهای ناشی از تحولات حوزه هوش مصنوعی و دغدغههای مربوط به سودآوری شرکتها، تأکید کرد که هیچیک از این توضیحات از منظر او چندان قانعکننده به نظر نمیرسد. به باور وی، بازار بیش از آنکه تحت تأثیر یک عامل مشخص بنیادین قرار گرفته باشد، درگیر یک حرکت تکنیکالی و جریان نقدینگی غیرمنتظره شده است.

وایکاف در ارزیابی تکنیکال خود بر قراردادهای فیوچرز طلا برای تحویل آوریل تمرکز دارد. از دید او، هدف بعدی خریداران در مسیر صعودی، تثبیت قیمت بالای مقاومت مهم ۵٬۲۵۰ دلار است؛ سطحی که عبور پایدار از آن میتواند چشمانداز صعودی تازهای ایجاد کند. در مقابل، فروشندگان در کوتاهمدت تلاش خواهند کرد قیمتها را به زیر حمایت کلیدی ۴٬۶۷۰ دلار (کف ثبتشده هفته گذشته) هدایت کنند.

او سطوح ۵٬۰۱۶ دلار (اوج معاملات شبانه) و سپس ۵٬۱۰۰ دلار را بهعنوان نخستین مقاومتهای پیشروی بازار معرفی میکند. در سمت مقابل، حمایت اولیه در محدوده ۴٬۹۰۰ دلار (کف پنجشنبه) قرار دارد و پس از آن سطح ۴٬۸۰۰ دلار بهعنوان حمایت بعدی اهمیت خواهد داشت. این سطوح بهزعم وایکاف، نقشه راه کوتاهمدت معاملهگران برای سنجش قدرت نسبی خریداران و فروشندگان را ترسیم میکند.

در زمان نگارش این مقاله در UtoTimes، هر اونس طلای نقدی در سطح ۵٬۰۴۲ دلار معامله میشد که بیانگر رشد ۱.۰۶ درصدی در مقیاس هفتگی و افزایش ۲.۴۵ درصدی در همان روز معاملاتی بود؛ نشانهای از آنکه بازار پس از شوک ناگهانی، بخشی از افت را جبران کرده و همچنان در محدودهای حساس در حال نوسان است.

✔️ بیشتر بخوانید: وقتی بیتکوین دیگر داستان تازهای برای گفتن ندارد

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.