بیتکوین و نقدینگی جهان

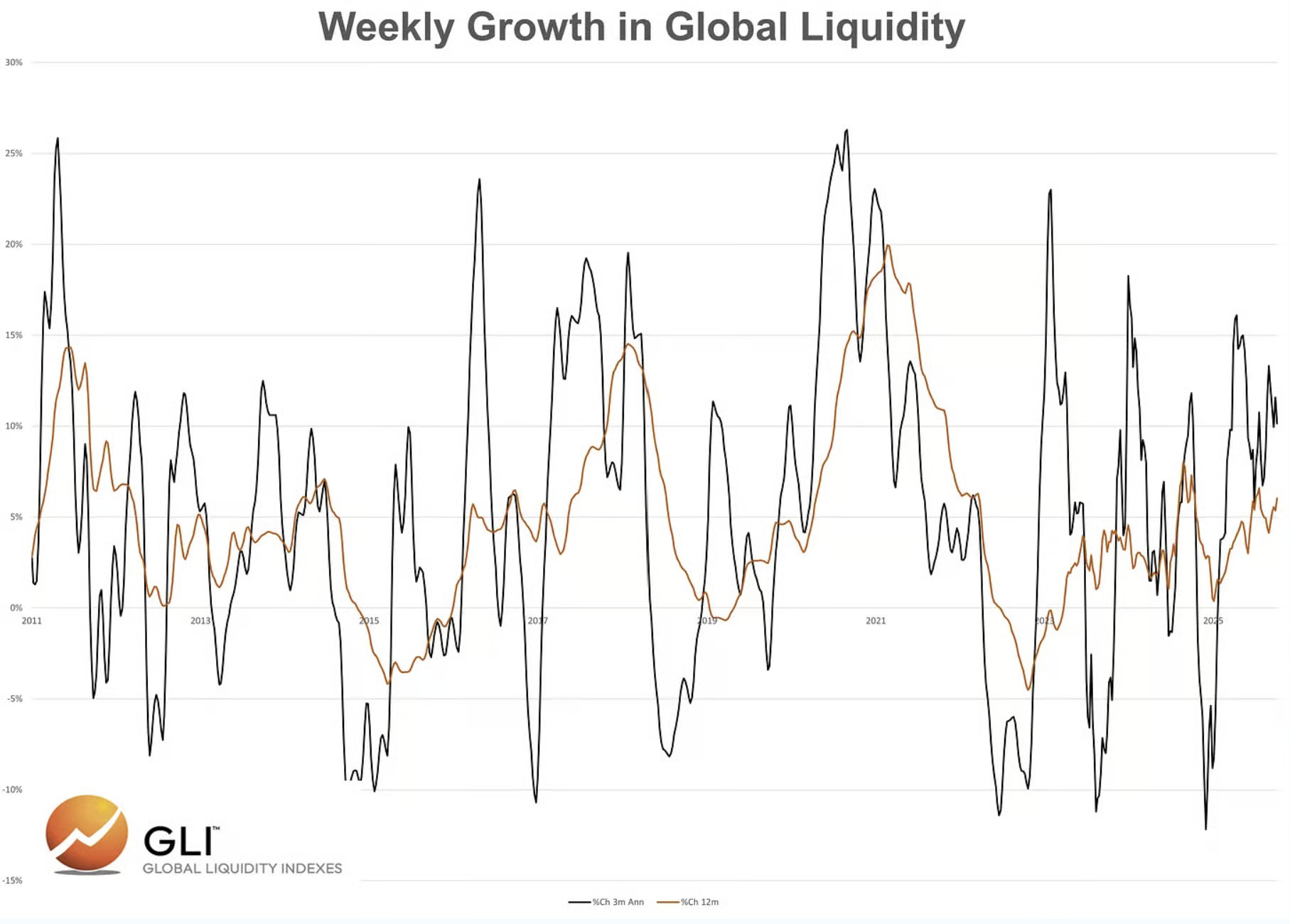

بر اساس گزارش GLI، بررسی دادههای تاریخی نشان میدهد تغییرات نقدینگی جهانی معمولاً زودتر از نوسانات بازار داراییهای پرریسک اتفاق میافتد، با فاصلهای حدود سه ماه.

به بیان سادهتر، وقتی نقدینگی در جهان افزایش پیدا میکند، معمولاً بازارهای پرریسک رشد میکنند؛ و وقتی نقدینگی کاهش مییابد، قیمتها هم افت میکنند.

به گفتهی رائول پال، بنیانگذار شرکت Global Macro Investor، نقدینگی جهانی عامل اصلی نوسانات قیمتی بیتکوین است و نزدیک به ۹۰ درصد از تغییرات قیمت آن را رقم میزند.

رشد نقدینگی در بازهی سهماهه در حال حاضر حدود ۱۰.۲ درصد است.

رشد سالانهی نقدینگی هم در حدود ۶ درصد گزارش شده است.

در نگاه اول، شاید این اعداد نشان دهند که بیتکوین باید همچنان روند صعودی خود را حفظ کند.

از نظر دادهها و روایت کلی بازار، این نتیجهگیری منطقی به نظر میرسد.

اما نکته اینجاست که در دو چرخهی قبلی بازار، نقدینگی جهانی حتی پس از رسیدن بیتکوین به سقف قیمتی خود همچنان در حال گسترش بود.

آیا واقعاً بیتکوین از نقدینگی جهانی عقب میماند؟

این دیدگاه، برخلاف روایتی است که مدام تکرار شده:

اینکه «بیتکوین با تأخیر نسبت به تغییرات نقدینگی جهانی واکنش نشان میدهد.»

بیایید کمی مکث کنیم و بپرسیم:

چرا باید بیتکوین از شرایط نقدینگی عقب بیفتد؟

در نهایت، بازارها همیشه به آینده نگاه میکنند.

بیتکوین هم بهصورت ۲۴ ساعته و در تمام روزهای سال در بازارهای جهانی معامله میشود.

پس چرا باید از متغیری که همه میدانند با قیمت آن ارتباط مستقیم دارد، عقبتر حرکت کند؟

برعکس، ما معتقدیم بیتکوین در واقع جلوتر از نقدینگی جهانی حرکت میکند، بهویژه در سقفهای قیمتی چرخههای بازار.

اما چرا؟

بهنظر میرسد بازار، پیشدستی میکند و کاهش نقدینگی را زودتر از بقیه حس میکند.

بهعبارتی، بازار زودتر از بقیه نشانههای تغییر در نقدینگی را تشخیص میدهد.

در مقابل، در کفهای قیمتی بازار یعنی در دورههای نزولی، این نقدینگی جهانی است که جلوتر حرکت میکند.

چرا؟

چون معمولاً در دورههای رکود، بازار منتظر چراغ سبز از سوی نهادهای پولی و مالی مثل بانک مرکزی و دولتها میماند تا دوباره اعتماد پیدا کند.

البته باید اشاره کنیم که این فرضیه هنوز بهصورت آماری اثبات نشده چون دادههای خام در دسترس نیست.

اما با نگاه به نمودارها میتوان نشانههای روشنی از این الگو را دید.

حالا اگر فرض کنیم که نقدینگی جهانی یک بار دیگر پس از سقف قیمتی بیتکوین به رشد خود ادامه دهد، پرسش کلیدی این است:

عامل بعدی کاهش نقدینگی چه خواهد بود؟

در چرخهی قبلی، این عامل تورم و افزایش سریع نرخ بهره از سوی فدرال رزرو بود.

بازار در واقع از چندین ماه قبل یعنی در نوامبر ۲۰۲۱ این روند را پیشبینی کرده بود.

در آن دوره، انقباض نقدینگی نتیجهی مستقیم سیاست پولی بود.

اما در چرخهی فعلی چه عاملی میتواند نقش مشابهی داشته باشد؟

بهنظر میرسد این بار فشار انقباض نقدینگی نه از سوی فدرال رزرو که انتظار میرود در اکتبر و دسامبر نرخها را کاهش دهد، بلکه از سمت سیاستهای مالی دولت بیاید.

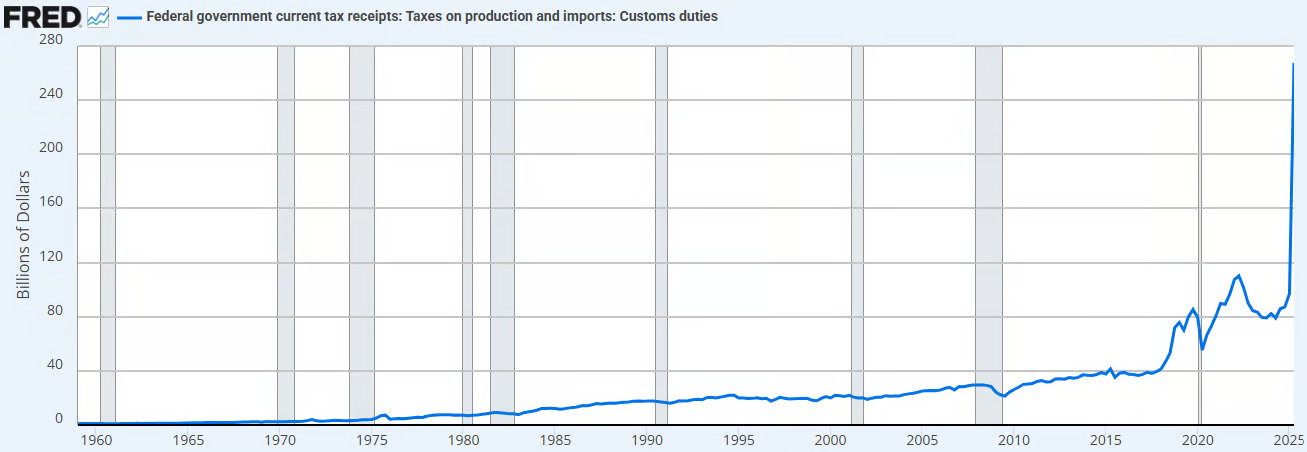

اثر احتمالی سیاستهای مالی: تعرفهها و کاهش هزینههای طرح BBB

۱.درآمد پیشبینیشده از محل تعرفهها حدود ۳۸۰ میلیارد دلار در سال برآورد میشود (بر اساس نرخ تعرفهی میانگین ۱۳ درصد).

در تصویرزیر تأثیر این سیاستها را بر نقدینگی جهانی را میبینیم.

این روند نقدینگی را از بخش خصوصی (اقتصاد) خارج و به خزانهی دولت منتقل میکند.

ما معتقدیم این سیاست میتواند تورمزدایی (Disinflationary) باشد، حتی اگر به سمت کاهش قیمتها (Deflationary) حرکت کند.

۲.دفتر بودجه کنگره آمریکا (CBO) پیشبینی میکند که طی ده سال آینده، حدود ۱.۲ تا ۱.۳ تریلیون دلار از هزینههای دولتی کاهش یابد (اصلاح Medicaid، کاهش کمکهای SNAP و غیره).

این یعنی بهطور میانگین ۱۲۵ میلیارد دلار در سال صرفهجویی خواهد شد.

با اضافه کردن درآمد حاصل از تعرفهها، مجموع سیاستهای مالی انقباضی به حدود ۵۰۵ میلیارد دلار در سال میرسد که معادل ۱.۷ درصد از تولید ناخالص داخلی (GDP) است.

اقدامات دیگر

همچنین در سال ۲۰۲۶، شرکتها از کاهش مالیات بهرهمند میشوند:

- دیگر نیازی به پرداخت مالیات بر انعام نیست.

- دولت سالانه ۳۵ میلیارد دلار برای پروژههای زیرساخت، دفاع، بیمارستانهای مناطق روستایی و ناسا هزینه خواهد کرد.

این اقدامات میتواند تا حدودی اثر انقباض مالی ناشی از تعرفهها و کاهش هزینهها را جبران کند.

اما آیا کافی خواهد بود؟

اگر بیتکوین واقعاً در سقفهای قیمتی پیشتاز نقدینگی باشد، ما معتقدیم این روند در حال پیشبینی همان چیزی است که اتفاق میافتد: سختتر شدن سیاست مالی، که تأثیر منفی بر نقدینگی دارد.

اغلب در مصاحبهها خواهید شنید که بسنت اشاره میکند: «میخواهیم اقتصاد را از طریق بخش خصوصی تحریک کنیم.»

ما معتقدیم این اتفاق خواهد افتاد، اما مسیر رسیدن به آن میتواند پیچیده و پرچالش باشد.

به همین دلیل است که دولت ترامپ بر کاهش شدید نرخها اصرار دارد تا پلی به سمت اقتصاد جدید ایجاد کند.

نقدینگی بخش بانکی

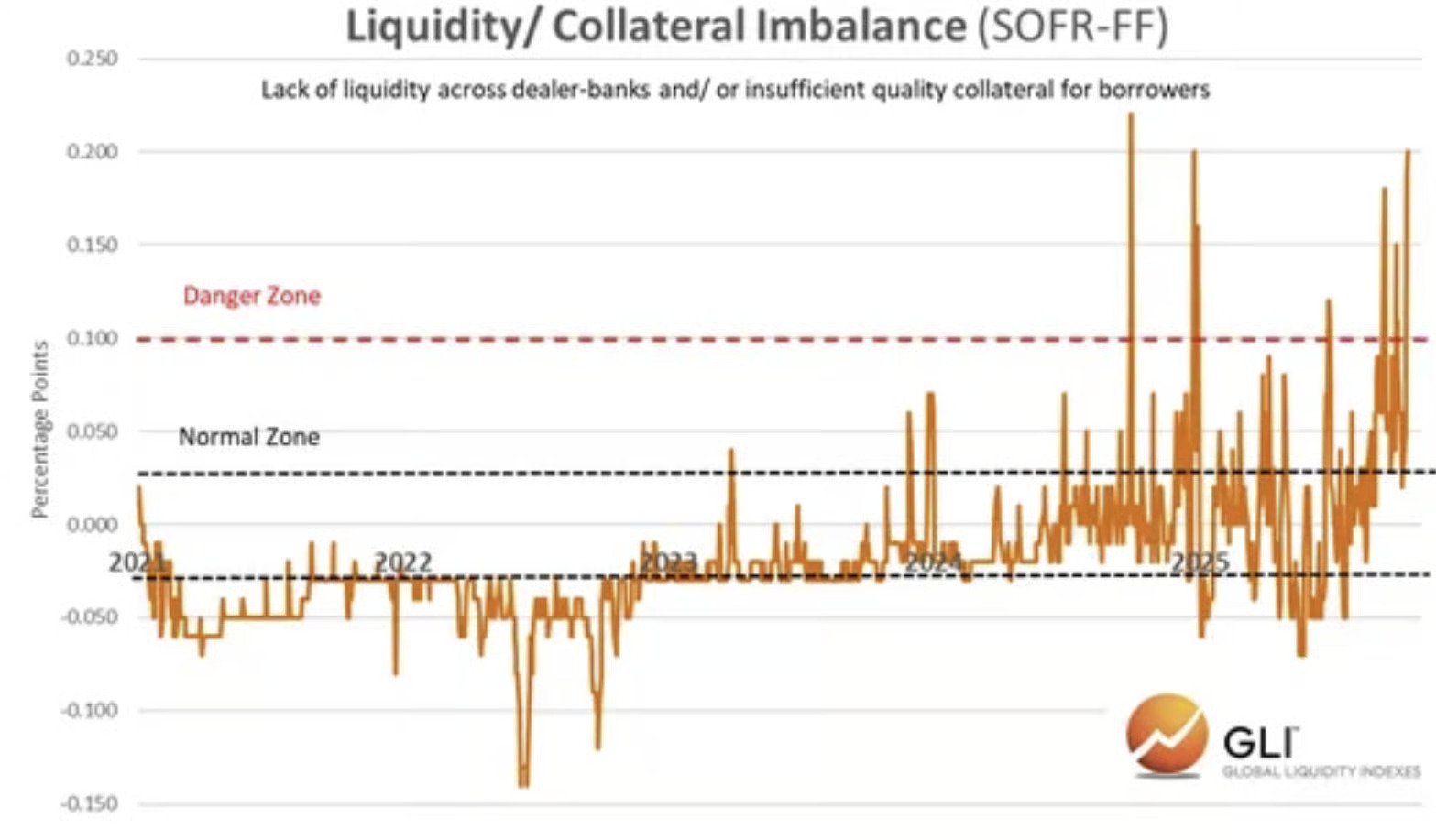

علاوه بر تغییرات سیاست مالی که در حال شکلگیری است، فشار نقدینگی در بخش بانکی نیز قابل مشاهده است.

در نمودار زیر میتوان عدم تعادل فزاینده بین نقدینگی و وثایق موجود در بانکهای معاملهگر (Dealer Banks) در ساعات تأمین مالی شبانه را مشاهده کرد.

این نشاندهندهی کمبود نقدینگی در بازارهای پولی است، جایی که بانکها هم با کمبود نقدینگی و هم با کمبود وثیقه مواجهاند.

این روند با موارد زیر همخوانی دارد:

- سیاست انقباضی مالی (Fiscal Contraction)

- ادامهی سیاست کاهش ترازنامه بانک مرکزی ( Quantitative Tightening)

- بازسازی TGA (Treasury General Account)

نزدیک شدن ذخایر بانکی به سطوح بحرانی

همزمان با پیشروی این روند، ذخایر بانکی به سطح «کمبود» تعیینشده توسط فدرال رزرو نزدیک میشوند.

بهطور خلاصه، به نظر میرسد مشکلاتی در راه است و بازار اوراق قرضه هم با این دیدگاه همنظر است.

جمعبندی

واضح است که در دو سقف قبلی چرخههای بازار، بیتکوین پیشتاز نقدینگی جهانی بوده است.

در چرخهی ۲۰۲۱، بیتکوین تورم و افزایش نرخ بهره را پیشبینی میکرد.

در آن زمان، دولت بایدن در حال انتقال اقتصاد به سمت «غلبهی سیاست مالی» (Fiscal Dominance) بود که همین عامل، نقدینگی بیتکوین را در آن چرخه شکل داد.

امروز چطور؟

به نظر ما، اکنون دوران غلبهی سیاست مالی به پایان رسیده و مسیر تغییر کرده است.

از نظر ما این انتقال تأثیر منفی بر داراییهای پرریسک خواهد داشت.