در فاصله ۹ تا ۱۸ ژانویه ۲۰۲۶، بازارهای مالی جهانی یکی از پرتلاطمترین مقاطع سالهای اخیر را پشت سر گذاشتند؛ دورهای که در آن، سیاست پولی، تنشهای ژئوپلیتیک و ریسکهای نهادی به شکلی کمسابقه در هم تنیدند. برای بسیاری از فعالان بازار، بهویژه معاملهگران فارکس و بازار سهام که به دلیل اختلالات ارتباطی و قطعی اینترنت از جریان لحظهای دادهها دور ماندند، این بازه زمانی با انبوهی از ابهامات و پرسشهای بیپاسخ همراه بود. این گزارش با رویکردی تحلیلی و جامع، مهمترین رخدادهای اقتصادی، مالی و سیاسی این ده روز سرنوشتساز را مرور میکند و تصویری منسجم از تغییرات ساختاری ارائه میدهد که میتواند مسیر بازارها در ماههای پیشرو را تعیین کند.

بحران مشروعیت و لرزش بیسابقه در استقلال فدرال رزرو

در کانون تحولات پرتنش ژانویه، تقابل کمسابقهای میان قوه مجریه ایالات متحده و بانک مرکزی این کشور شکل گرفت؛ تقابلی که بهسرعت از یک اختلاف سیاستی فراتر رفت و به بحرانی در سطح مشروعیت نهادی انجامید.

در تاریخ ۱۱ ژانویه ۲۰۲۶، فدرال رزرو با انتشار بیانیهای غیرمنتظره اعلام کرد که وزارت دادگستری آمریکا (DOJ) تحقیقات کیفری علیه جروم پاول، رئیس این نهاد، را آغاز کرده است؛ خبری که بلافاصله موجی از شوک و تردید را در بازارهای جهانی ایجاد کرد.

این تحقیقات که تحت هدایت دادستان منطقه کلمبیا، جنین پیرو، آغاز شده، بهطور رسمی بر پروژه بازسازی ساختمان مرکزی فدرال رزرو در واشینگتن و احتمال ارائه شهادت نادرست یا سوءمدیریت در هزینهای بالغ بر ۲.۵ میلیارد دلار متمرکز است. با این حال، بسیاری از تحلیلگران و ناظران سیاسی-اقتصادی، این پرونده را نه یک پیگیری صرفاً حقوقی، بلکه ابزاری برای اعمال فشار سیاسی بر بانک مرکزی تلقی میکنند؛ فشاری که هدف اصلی آن، تسریع در مسیر کاهش نرخهای بهره و همسوسازی سیاست پولی با ترجیحات کاخ سفید ارزیابی میشود.

جروم پاول در واکنشی کمسابقه، با انتشار یک پیام ویدئویی صریح و بدون نشانههای همیشگی تشریفاتی، بهطور علنی از استقلال فدرال رزرو دفاع کرد. او تأکید داشت که این تهدیدات حقوقی مستقیماً از امتناع بانک مرکزی برای تبعیت از فشارهای سیاسی ناشی میشود و هشدار داد که تضعیف استقلال پولی میتواند اقتصاد آمریکا را به مسیری سوق دهد که پیشتر در برخی اقتصادهای نوظهور با نتایج پرهزینه و شکستخورده تجربه شده است. از نگاه پاول، استقلال بانک مرکزی نه یک امتیاز نهادی، بلکه شرط لازم برای مهار تورم و حفظ ثبات هزینههای زندگی شهروندان آمریکاست.

این مناقشه، بهسرعت به سطحی بالاتر از یک اختلاف اجرایی ارتقا یافت و نشانههایی از یک بنبست قانون اساسی را آشکار کرد. شماری از سناتورهای کلیدی، از جمله لیزا مورکوفسکی و تام تیلیس، اعلام کردند تا زمانی که تکلیف این بحران روشن نشود و تضمینهای مشخصی درباره حفظ استقلال فدرال رزرو ارائه نگردد، با تأیید هرگونه نامزد جدید برای ریاست این نهاد مخالفت خواهند کرد؛ موضعی که فرآیند جانشینی در رأس بانک مرکزی آمریکا را وارد مرحلهای پرابهام کرده است.

جابهجایی در صف نامزدهای ریاست فدرال رزرو

با نزدیک شدن به پایان دوره ریاست جروم پاول در ماه مه، توجه بازارها به دو چهره کلیدی معطوف شده است؛ آنچه در محافل مالی از آن با عنوان «دو کِوین» یاد میشود: کِوین وارش و کِوین هَسِت. در تاریخ ۱۶ ژانویه، اظهارات دونالد ترامپ مبنی بر تمایل به حفظ کِوین هَسِت در سمت فعلی خود بهعنوان رئیس شورای ملی اقتصاد، بهعنوان سیگنالی قوی تفسیر شد که بلافاصله شانس کوین وارش را در بازارهای پیشبینی بهطور محسوسی افزایش داد.

وارش که سابقه حضور در شورای حکام فدرال رزرو را در کارنامه دارد، از منظر سیاسی گزینهای قابلقبولتر برای سنا تلقی میشود. با این حال، نگرانی اصلی بازارها به رویکرد سیاستی او بازمیگردد؛ چرا که وارش در مقایسه با هَست، چهرهای انقباضیتر (هاوکیشتر) شناخته میشود و این گمانه تقویت شده است که در صورت انتصاب، مسیر کاهش نرخهای بهره با احتیاط و سرعت کمتری دنبال خواهد شد.

بازتاب بحران فدرال رزرو در شاخصهای کلیدی بازار

پیامدهای این بحران نهادی بهسرعت در بازارهای مالی منعکس شد و چندین شاخص کلیدی واکنش معناداری نشان دادند:

- احتمال تأیید کِوین وارش در پلیمارکت از حدود ۴۰ درصد به ۶۰ درصد افزایش یافت؛ واکنشی مستقیم به سیگنال سیاسی ترامپ.

- بازده اوراق قرضه ۱۰ ساله آمریکا به بالای ۴.۲ درصد صعود کرد؛ بازتابی از انتظارات بازار برای نرخهای بهره بالاتر در صورت تغییر رویکرد سیاست پولی.

- شاخص نوسان (VIX) در مقیاس هفتگی حدود ۹.۷ درصد افزایش یافت که نشاندهنده رشد عدم قطعیت پیرامون آینده استقلال پولی آمریکا بود.

- جفتارز USDJPY تا محدوده ۱۵۹.۴۲ پیشروی کرد؛ حرکتی که هم از تقویت دلار و هم از تضعیف ساختاری ین ژاپن (که در ادامه به آن خواهیم پرداخت) حکایت دارد.

در مجموع، بحران اخیر فدرال رزرو نهتنها یک رویداد سیاسی یا حقوقی، بلکه نقطه عطفی در ارزیابی ریسک نهادی ایالات متحده برای بازارهای جهانی محسوب میشود؛ نقطهای که پیامدهای آن فراتر از نرخ بهره، به اعتماد بلندمدت سرمایهگذاران به چارچوب سیاستگذاری پولی آمریکا گره خورده است.

✔️ بیشتر بخوانید: سیاست پولی چیست و چگونه بر بازار فارکس تأثیر میگذارد؟

واکاوی دادههای کلان ایالات متحده: از ضعف اشتغال و چسبندگی تورم

در حالی که فضای سیاسی واشینگتن تحت تأثیر بحران استقلال فدرال رزرو ملتهب بود، انتشار دادههای اقتصادی نیز تصویری چندلایه و متناقض از وضعیت بزرگترین اقتصاد جهان ارائه داد؛ دادههایی که خود به عامل تازهای برای سردرگمی سیاستگذاران و معاملهگران تبدیل شدند.

گزارش بازار کار ماه دسامبر که در ۹ ژانویه منتشر شد، از کاهش شتاب استخدام در اقتصاد آمریکا حکایت داشت. بر اساس این گزارش، تعداد مشاغل جدید ایجادشده در بخش غیرکشاورزی (NFP) تنها به ۵۰ هزار مورد رسید؛ رقمی که بهطور محسوسی پایینتر از پیشبینی ۶۴ هزار شغل جدید بود و نشان داد روند سرد شدن بازار کار بهتدریج در حال تثبیت است.

با این حال، در تناقضی قابل توجه، نرخ بیکاری از ۴.۵ درصد به ۴.۴ درصد کاهش یافت؛ افتی که نه حاصل بهبود واقعی اشتغال، بلکه عمدتاً ناشی از خروج بخشی از نیروی کار از بازار و کاهش نرخ مشارکت اقتصادی به ۶۲.۴ درصد بود. این ترکیب آماری، تصویری مبهم از سلامت بازار کار آمریکا ترسیم کرد: کاهش فرصتهای شغلی در کنار بهبود ظاهری نرخ بیکاری.

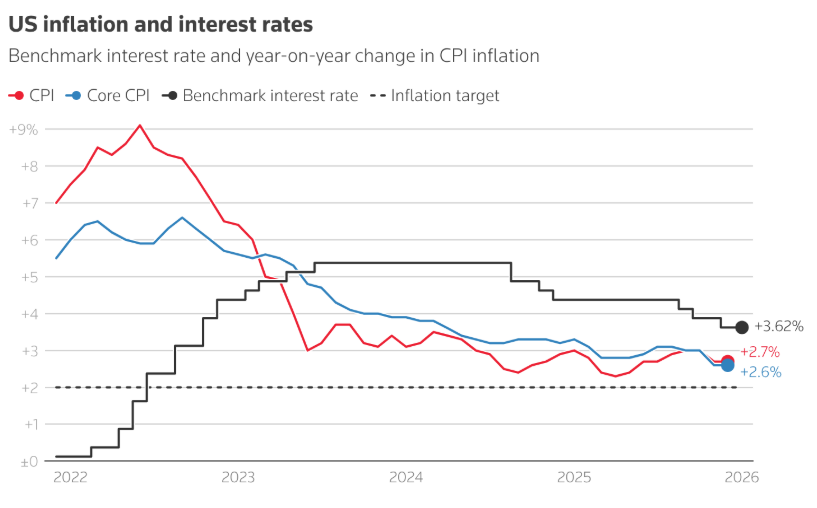

در جبهه تورم نیز پیامها چندان ساده و یکدست نبودند. دادههای منتشرشده در ۱۳ ژانویه نشان داد شاخص قیمت مصرفکننده (CPI) در سطح سالانه ۲.۷ درصد ثابت باقی مانده است. هرچند این رقم بیانگر موفقیت نسبی در مهار اوجگیری مجدد تورم است، اما همچنان فاصله محسوسی با هدف ۲ درصدی فدرال رزرو دارد و نشان میدهد فشارهای قیمتی هنوز بهطور کامل مهار نشدهاند. تورم هسته (Core CPI) نیز در سطح ۲.۶ درصد بدون تغییر ماند؛ نشانهای از چسبندگی قیمتها بهویژه در بخش خدمات و کالاهای ضروری که معمولاً دیرتر از سایر بخشها به سیاستهای پولی واکنش نشان میدهند.

در سوی دیگر معادله، گزارش خردهفروشی ماه نوامبر حاوی سیگنالی کاملاً متفاوت بود. رشد ۰.۶ درصدی هزینهکرد مصرفکنندگان (فراتر از انتظارات بازار) نشان داد که تقاضای داخلی همچنان مقاوم باقی مانده و خانوارهای آمریکایی علیرغم نرخهای بهره بالا و فشارهای تورمی، به مصرف خود ادامه میدهند. این پویایی مصرف، موتور اصلی رشد اقتصادی را روشن نگه داشته و مانع از شکلگیری سناریوی رکود کوتاهمدت شده است.

ترکیب این دادهها، فدرال رزرو را در موقعیتی پیچیده و دوگانه قرار داده است: از یک سو بازار کار نشانههایی از فرسایش تدریجی را نشان میدهد و از سوی دیگر، تقاضای مصرفکننده همچنان قدرتمند است و تورم در سطوحی بالاتر از هدف رسمی باقی مانده است. این وضعیت، تصمیمگیری درباره مسیر آتی نرخهای بهره را به معمایی دشوار تبدیل کرده؛ معمایی که در فضای پرتنش سیاسی کنونی، اهمیت آن برای بازارهای مالی دوچندان شده است.

رکوردهای تاریخی در بازار فلزات گرانبها

تضعیف اعتماد به دلار آمریکا و تشدید ابهامات پیرامون استقلال فدرال رزرو، بهعنوان محرکی قدرتمند عمل کرد که بازار فلزات گرانبها را وارد فازی تاریخی و کمسابقه ساخت. در ۱۲ ژانویه ۲۰۲۶، قیمت هر اونس طلا برای نخستین بار در تاریخ از مرز روانی ۴٬۶۰۰ دلار عبور کرد و در ادامه رکورد تاریخی تا مرز ۴٬۶۴۰ دلار ثبت نمود؛ سطحی که نهتنها رکوردی جدید، بلکه نمادی از تغییر عمیق ترجیحات سرمایهگذاران در محیط پرریسک کنونی محسوب میشود. نقره نیز همگام با این موج صعودی، با جهشی قابل توجه از محدوده ۹۳ دلار فراتر رفت و بار دیگر جایگاه خود را بهعنوان مکمل طلا در سبد داراییهای پناهگاه امن تثبیت کرد.

بررسی ماهیت این رالی نشان میدهد که تفاوتهای بنیادینی با جهشهای پیشین دارد. برخلاف دورههایی که رشد قیمت فلزات گرانبها عمدتاً متکی بر سفتهبازی معاملهگران خرد بود، صعود اخیر بیش از هر چیز از تقاضای ساختاری و بلندمدت بانکهای مرکزی و سرمایهگذاران نهادی تغذیه میشود. بانکهای مرکزی بزرگ جهان، بهویژه چین، روند تنوعبخشی به ذخایر ارزی خود را با شدت ادامه دادهاند و بهطور میانگین ماهانه حدود ۷۰ تن طلا به ذخایر خود میافزایند؛ روندی که بهوضوح بازتابی از کاهش اعتماد به دلار و تلاش برای کاهش وابستگی به نظام مالی مبتنی بر آن است.

در بازار نقره نیز عوامل بنیادی نقش پررنگتری نسبت به گذشته ایفا میکنند. کسری ساختاری عرضه که اکنون وارد پنجمین سال متوالی خود شده، در کنار رشد سریع تقاضای صنعتی، بهویژه در حوزههای فناوریهای نوین، نیمههادیها و انرژیهای تجدیدپذیر، چشمانداز این فلز را بهطور محسوسی تقویت کرده است. همین ترکیب محدودیت عرضه و افزایش مصرف صنعتی باعث شده بسیاری از تحلیلگران، دستیابی نقره به سطوح ۱۰۰ دلاری را در افق میانمدت سناریویی دور از ذهن ندانند.

از منظر عملکرد قیمتی، طلا از ابتدای سال تاکنون بازدهی حدود ۶ درصدی را ثبت کرده است؛ حرکتی که بیش از هر چیز به بحران استقلال فدرال رزرو و افزایش ریسکهای ژئوپلیتیک (بهویژه پیرامون ایران) نسبت داده میشود. نقره اما با رشد حدود ۱۶ درصدی، عملکردی بهمراتب تهاجمیتر داشته و نشان داده است که در فازهای افزایش عدم قطعیت جهانی، میتواند نقشی فراتر از یک فلز مکمل ایفا کند.

تنشهای خاورمیانه و ابزار تازه فشار اقتصادی علیه ایران

همزمان با تحولات شتابان در نیمکره غربی، خاورمیانه نیز به کانون تازهای از ریسکهای سیاسی و اقتصادی تبدیل شد. ایران در این بازه زمانی با موج جدیدی از اعتراضات داخلی روبهرو بود؛ اعتراضاتی که با قطعی گسترده اینترنت در بخشهایی از کشور همراه شد و دسترسی فعالان اقتصادی و مالی به جریان آزاد اطلاعات را بهشدت محدود کرد. این وضعیت، علاوه بر پیامدهای اجتماعی، بر فضای تصمیمگیری بازارهای منطقهای نیز سایهای از ابهام انداخت.

در این میان، واکنش کاخ سفید به تحولات ایران بسیار تند و مستقیم بود. دونالد ترامپ ضمن اعلام حمایت علنی از معترضان، هشدار داد که در صورت ادامه سرکوبها، گزینه مداخله نظامی روی میز قرار خواهد گرفت؛ تهدیدی که بلافاصله به افزایش حساسیت ژئوپلیتیک در بازارهای انرژی انجامید. اما فراتر از ادبیات نظامی، مهمترین اقدام واشینگتن در حوزه اقتصادی رخ داد: ترامپ اعلام کرد هر کشوری که به مبادلات تجاری با ایران ادامه دهد، با تعرفه سنگین ۲۵ درصدی بر تمامی تراکنشهای خود با ایالات متحده مواجه خواهد شد؛ تصمیمی که عملاً به منزله استفاده از سلاح تعرفهای برای اعمال فشار حداکثری تلقی میشود.

این مجموعه تهدیدات سیاسی و اقتصادی، به سرعت در بازار نفت منعکس شد و نوسانات قابلتوجهی را در قیمتهای برنت و WTI رقم زد. از یک سو، چشمانداز افزایش عرضه جهانی بهدنبال تحولات ونزوئلا و احتمال بازگشت تدریجی نفت این کشور به بازار، عاملی برای تعدیل انتظارات قیمتی بود. از سوی دیگر، خطر تشدید تنشها در خلیج فارس و سناریوهای پرریسکی نظیر اختلال در تنگه هرمز، «حقالزحمه ریسک» را در قیمت نفت بهطور محسوسی بالا برد.

نتیجه این تقابل نیروها، شکلگیری بازاری دو قطبی بود: معاملهگران نفت در فاصله ۹ تا ۱۸ ژانویه مدام میان دو روایت متضاد در نوسان بودند؛ ترس از کاهش عرضه ناشی از درگیریهای احتمالی در منطقه و در مقابل، امید به ورود بشکههای جدید از ونزوئلا به بازار جهانی. این وضعیت، دامنه نوسان قیمتها را افزایش داد و تصمیمگیری برای فعالان بازار انرژی را به یکی از دشوارترین چالشهای هفتههای اخیر تبدیل کرد.

اقتصاد ژاپن؛ قمار سیاسی تاکایچی و رکورد تاریخی بورس توکیو

در شرق آسیا، ژاپن در میانه یکی از پرهیجانترین دورههای اقتصادی و سیاسی سالهای اخیر قرار گرفت؛ دورهای که بهخوبی نشان داد چگونه تحولات سیاسی داخلی میتوانند به سرعت به موتور محرک بازارهای مالی تبدیل شوند. در ۱۳ ژانویه ۲۰۲۶، شاخص نیککی ۲۲۵ یکی از دراماتیکترین روزهای تاریخ خود را تجربه کرد و با جهشی بیش از ۱۶۰۰ واحد، به سطح بیسابقه ۵۳٬۵۴۹ واحد رسید؛ رکوردی که اعتماد سرمایهگذاران به چشمانداز کوتاهمدت اقتصاد ژاپن را بهوضوح منعکس میکرد.

محرک اصلی این صعود خیرهکننده، تصمیم ناگهانی نخستوزیر سانه تاکایچی برای انحلال مجلس سفلی و اعلام برگزاری انتخابات زودهنگام در ماه فوریه بود. بازارها این اقدام را بهمنزله تلاشی حسابشده برای تحکیم قدرت سیاسی و پیشبرد برنامههای اقتصادی جاهطلبانه او تفسیر کردند؛ برنامههایی که بر افزایش قابل توجه مخارج دولتی، حمایت از صنایع راهبردی و تداوم سیاستهای پولی انبساطی استوار است.

تاکایچی بهعنوان یکی از مدافعان جدی محرکهای مالی گسترده شناخته میشود و قصد دارد با کسب اکثریت قاطع در پارلمان، بستههای هزینهای بزرگی را برای مقابله با فشارهای تورمی و تقویت بخشهای کلیدی (بهویژه صنایع دفاعی و فناوری) به اجرا بگذارد. همین چشمانداز افزایش هزینههای دولتی، امید به رشد سودآوری شرکتهای ژاپنی را تقویت کرده و جریان تازهای از سرمایه را به سمت بازار سهام این کشور هدایت کرده است؛ روندی که در محافل مالی از آن با عنوان «Takaichi Trade» یاد میشود.

با این حال، روی دیگر این سکه، پیامدهای ارزی و بدهی ژاپن بوده است. سیاستهای انبساطی مورد حمایت دولت، فشار مضاعفی بر ین وارد کرده و ارزش این ارز را تا مرز ۱۵۹.۴۲ در برابر دلار تضعیف کرده است. همزمان، بازده اوراق قرضه ۱۰ ساله دولت ژاپن به ۲.۱۶ درصد صعود کرد؛ بالاترین سطح از سال ۱۹۹۹. این جهش بازدهی، بازتاب نگرانی بازارها از پایداری بدهیهای عظیم دولت ژاپن و هزینههای فزاینده تأمین مالی در آینده است.

از منظر معاملهگران فارکس، این تحولات چند پیام کلیدی به همراه داشته است:

- رکوردشکنی نیککی، جذابیت سرمایهگذاری در سهام ژاپنی؛ بهویژه در بخش نیمههادیها و شرکتهای صادراتمحور – را افزایش داده است.

- تضعیف مداوم ین، معاملات حملی (Carry Trade) را همچنان جذاب نگه داشته، هرچند ریسک مداخله احتمالی بانک مرکزی ژاپن (BoJ) در بازار ارز بهطور محسوسی افزایش یافته است.

- رشد بازده اوراق دولتی، فشار فزایندهای بر بانک مرکزی وارد کرده تا بهتدریج از سیاست نرخهای بهره بسیار پایین فاصله بگیرد؛ تغییری که در صورت تحقق، میتواند معادلات بازارهای جهانی را نیز تحت تأثیر قرار دهد.

در مجموع، آنچه در ژاپن رخ میدهد، ترکیبی از امید سیاسی و ریسک اقتصادی است: قمار بزرگ تاکایچی برای تثبیت قدرت و تحریک رشد، از یک سو بورس توکیو را به قلههای تازه رسانده و از سوی دیگر، نگرانیها درباره آینده ین و بدهیهای دولتی را تشدید کرده است. این دوگانگی، اقتصاد ژاپن را به یکی از حساسترین نقاط تمرکز معاملهگران جهانی در سال ۲۰۲۶ تبدیل کرده است.

وضعیت اقتصادی بریتانیا و منطقه یورو؛ رشد در سایه ابهام

اقتصاد بریتانیا در ماه نوامبر عملکردی بهتر از انتظار داشت و رشد ۰.۳ درصدی را ثبت کرد؛ رشدی که عمدتاً به بهبود تولیدات کارخانهای (بهویژه بازگشت فعالیتهای شرکت جگوار لندرور پس از رفع اختلالات سایبری) و تداوم پویایی بخش خدمات نسبت داده میشود. با این حال، تصویر کلی اقتصاد همچنان متناقض باقی مانده است. نرخ بیکاری به ۵.۱ درصد افزایش یافته و رشد دستمزدها به حدود ۱.۱ درصد در مقیاس ماهانه کاهش یافته که پایینترین سطح از سال ۲۰۲۰ محسوب میشود.

این ترکیب دادهها، بانک مرکزی بریتانیا (BoE) را در موقعیتی دشوار قرار داده است؛ نهادی که پس از کاهش نرخ بهره به ۳.۷۵ درصد در ماه دسامبر، اکنون با معمای رشد اقتصادی مثبت در کنار ضعف بازار کار روبهروست و همین امر پیشبینی کاهش مجدد نرخ در ماه فوریه را با تردیدهای جدی مواجه کرده است.

در منطقه یورو، نشانههایی از بهبود تدریجی دیده میشود. تولید صنعتی در ماه نوامبر رشد ۰.۷ درصدی را تجربه کرد که سومین ماه متوالی افزایش تولید به شمار میرود. آلمان نیز پس از دو سال رکود، در سال ۲۰۲۵ رشد خفیف ۰.۲ درصدی را ثبت کرد؛ رقمی هرچند محدود، اما نمادی از خروج تدریجی موتور اقتصادی اروپا از وضعیت انقباضی.

با این وجود، تراز تجاری منطقه یورو تحت فشار قرار گرفته و مازاد آن به ۹.۹ میلیارد یورو کاهش یافته است؛ افتی که عمدتاً ناشی از کاهش ۲۰.۳ درصدی صادرات به ایالات متحده بوده و بازتاب مستقیمی از پیامدهای اولیه سیاستهای تعرفهای دولت ترامپ بر تجارت اروپا به شمار میرود.

بازار سهام آمریکا و چرخش سرمایه در سایه انقلاب هوش مصنوعی

در فاصله ۹ تا ۱۸ ژانویه، بازارهای سهام ایالات متحده شاهد تغییر جهت معنادار جریان سرمایه بودند؛ پدیدهای که از آن با عنوان چرخش بخشی سرمایه (Sector Rotation) یاد میشود. در حالی که شاخصهای اصلی نظیر S&P 500 و نزدک تحت تأثیر ابهامات پیرامون سیاستهای فدرال رزرو و نوسانات بخش فناوری با افتهای محدود مواجه شدند، سهام شرکتهای با ارزش بازار کوچک در شاخص راسل ۲۰۰۰ عملکرد بهتری از خود نشان دادند و حدود ۲ درصد رشد کردند.

بررسی عملکرد هفتگی بخشهای مختلف بازار سهام تصویر روشنی از این جابهجایی سرمایه ارائه میدهد. بخش انرژی با رشد ۲.۴ درصدی، از تنشهای ژئوپلیتیک پیرامون ایران و نوسانات عرضه نفت ونزوئلا بهره برد. مواد پایه نیز با افزایش ۰.۸ درصدی تقویت شد که عمدتاً ناشی از خوشبینی به تقاضای صنعتی چین و برنامههای محرک اقتصادی ژاپن بود.

در مقابل، بخش فناوری اطلاعات با افت ۰.۶ درصدی روبهرو شد؛ افتی که بیشتر به شناسایی سود پس از رشدهای چشمگیر سال ۲۰۲۵ نسبت داده میشود. صنایع دفاعی با جهش ۳ درصدی، واکنشی مثبت به پیشنهاد بودجه نظامی ۱.۵ تریلیون دلاری دولت آمریکا نشان دادند، در حالی که سهام بانکی با کاهش ۲.۳ درصدی تحت فشار نگرانیها درباره محدودیتهای احتمالی بر نرخ بهره کارتهای اعتباری و گزارشهای مالی ناهمگون قرار گرفتند.

در همین حال، بخش هوش مصنوعی وارد مرحله تازهای از بلوغ شده است. برخلاف نگرانیهای اولیه درباره جایگزینی نیروی انسانی، دادههای لینکدین نشان میدهد که توسعه AI نهتنها موجب کاهش اشتغال نشده، بلکه حدود ۱.۳ میلیون فرصت شغلی جدید در حوزههای مراکز داده، مهندسی داده و زیرساختهای دیجیتال ایجاد کرده است.

گزارشهای سود قدرتمند شرکتهایی نظیر TSMC نیز اعتماد سرمایهگذاران به تداوم چرخه سرمایهگذاری در تراشههای پیشرفته و پردازندههای گرافیکی را تقویت کرده است. با این حال، محدودیتهای صادراتی جدید آمریکا علیه چین همچنان بهعنوان یک ریسک جدی برای غولهایی مانند انویدیا و زنجیره تأمین نیمههادیها باقی مانده و میتواند در ماههای پیشرو منبع تازهای از نوسانات برای این صنعت باشد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.