- پس از نخستین حضور غافلگیرکننده و انقباضی کوین وارش در رأس فدرال رزرو، دادههای تورم PCE آمریکا در کانون توجه بازارها قرار گرفتهاند.

- با کاهش فشارهای انرژی پس از توافق آمریکا و ایران، شاخصهای PMI ماه ژوئن نیز به یکی از مهمترین معیارهای سنجش وضعیت اقتصاد جهانی تبدیل شدهاند.

- دادههای تورمی استرالیا، کانادا و توکیو نیز در هفته پیشرو منتشر میشوند و میتوانند انتظارات بازار درباره مسیر نرخ بهره و ارزهای اصلی را تحت تأثیر قرار دهند.

کوین وارش، رئیس جدید فدرال رزرو، در نخستین نشست کمیته بازار آزاد فدرال (FOMC) وقت را تلف نکرد و بازگرداندن تورم به محدوده هدف 2 درصدی این بانک را به اولویت اصلی خود تبدیل کرد؛ اقدامی که درست در زمانی که کاهش ریسکهای ژئوپلیتیکی فضای بازارها را در هفته گذشته بهبود بخشیده بود، موجب نگرانی سرمایهگذاران شد.

وارش برخلاف انتظار بسیاری از فعالان بازار که تصور میکردند گزینه مورد حمایت دونالد ترامپ از سیاست پولی انبساطیتر دفاع خواهد کرد، بر مأموریت فدرال رزرو برای حفظ ثبات قیمتها تأکید مضاعف کرد.

علاوه بر این، نسخه بهروزشده نمودار داتپلات در مقایسه با پیشبینیهای ماه مارس، چرخشی قابلتوجه به سمت مواضع انقباضی را نشان داد؛ بهطوری که اعضای هیئت سیاستگذاری بر سر حفظ نرخهای بهره در سطوح فعلی یا افزایش آنها تا پایان سال دچار اختلاف نظر بودند.

سرمایهگذاران نیز به سرعت واکنش نشان دادند و انتظارات خود برای افزایش نرخ بهره را به ماه اکتبر منتقل کردند. همچنین احتمال قابلتوجهی برای دومین افزایش 25 واحد پایهای نرخ بهره در مارس 2027 در قیمتها لحاظ شد. منحنی بازده اوراق خزانهداری آمریکا مسطحتر شد؛ به این معنا که بازده اوراق کوتاهمدت افزایش یافت، اما بازده اوراق 30 ساله بهشدت کاهش پیدا کرد، زیرا بازارها انتظار دارند سیاست پولی سختگیرانهتر در کوتاهمدت، در نهایت تورم را در بلندمدت مهار کند.

با این حال، والاستریت از پایبندی قاطع وارش به هدف تورمی 2 درصدی استقبال نکرد. افزون بر این، ابهام درباره برنامههای اصلاحی او نیز بر بازار سهام فشار وارد کرد. وارش گروههای کاری ویژهای را برای بازبینی نحوه ارتباطات فدرال رزرو، اندازه ترازنامه، روشهای جمعآوری دادهها و همچنین چارچوب هدفگذاری تورم تشکیل داده است.

اگرچه انتظار نمیرود این تغییرات پیش از پایان سال اجرایی شوند، اما بخش عمده نگرانی بازارها به تصمیم وارش برای کنار گذاشتن «راهنمایی آیندهنگر» (Forward Guidance) بازمیگردد؛ ابزاری که پس از بحران مالی جهانی به یکی از مهمترین ابزارهای سیاستگذاری بانکهای مرکزی تبدیل شده بود.

بازگشت تمرکز بازارها به تورم

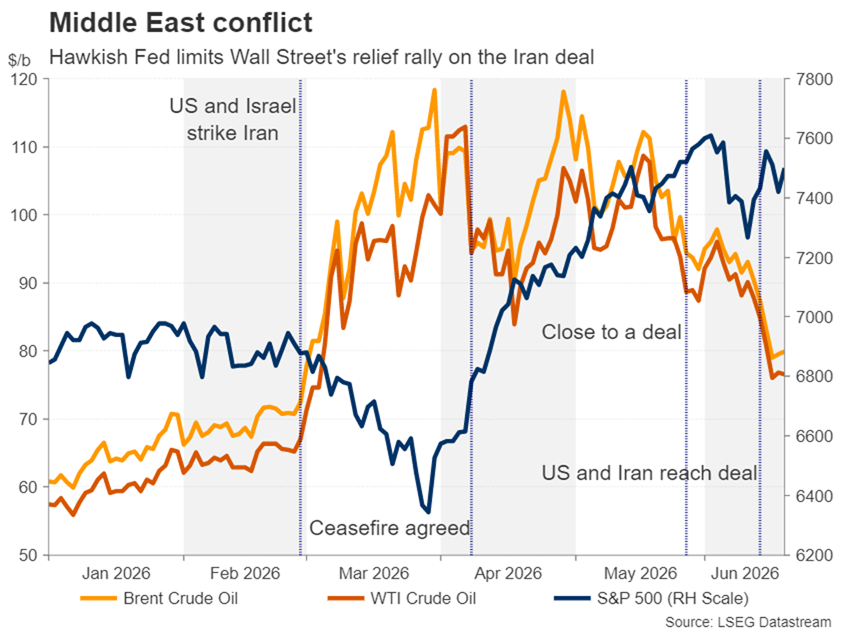

سرمایهگذاران همچنین از این موضوع غافلگیر شدهاند که این چرخش انقباضی فدرال رزرو در شرایطی رخ داده است که به نظر میرسد درگیریهای خاورمیانه به مراحل پایانی خود نزدیک میشود. پس از آنکه آمریکا و ایران توافق چارچوبی خود را امضا کردند؛ توافقی که در صورت دستیابی به تفاهم درباره محدودسازی برنامه هستهای تهران میتواند مسیر را برای صلحی پایدار هموار کند، رفتوآمد کشتیها در تنگه هرمز بهتدریج در حال بازگشت به سطوح پیش از جنگ است.

در نتیجه، قیمت نفت در ماه ژوئن نزدیک به 15 درصد سقوط کرده و این کاهش به افت 17 درصدی ماه مه افزوده شده است. با این حال، سیاستگذاران هاوکیش استدلال میکنند که آسیب تورمی ناشی از شوک قبلی انرژی از قبل وارد اقتصاد شده و هنوز برای کنار گذاشتن نگرانیها درباره اثرات ثانویه تورم زود است. این موضوع بهویژه برای فدرال رزرو اهمیت بیشتری دارد، زیرا تورم در آمریکا طی پنج سال گذشته همواره بالاتر از هدف 2 درصدی این بانک قرار داشته است.

بازارها پیشتر بر این باور بودند که فدرال رزرو افزایش اخیر شاخصهای تورم مصرفکننده (CPI) و هزینههای مصرف شخصی (PCE) را موقتی تلقی خواهد کرد و واکنش هاوکیشی به آن نشان نخواهد داد. اما عزم غیرمنتظره کوین وارش برای بازگرداندن تورم به سطح 2 درصد، بار دیگر توجه سرمایهگذاران را به دادههای اقتصادی معطوف کرده است.

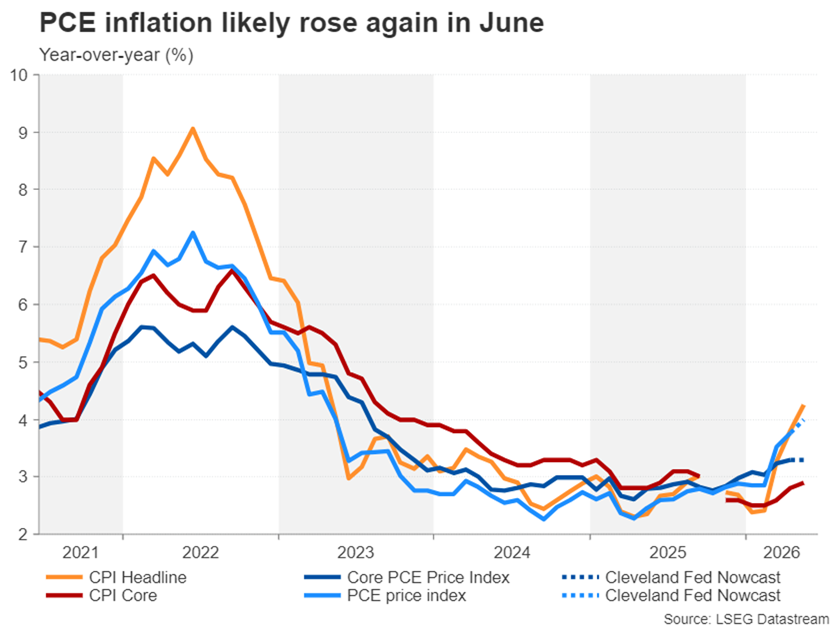

شاخص هسته هزینههای مصرف شخصی (Core PCE) که در حال حاضر مهمترین معیار تورمی از نگاه فدرال رزرو محسوب میشود، روز پنجشنبه همراه با آمار درآمد و مخارج شخصی آمریکا برای ماه مه منتشر خواهد شد. بر اساس مدل پیشبینی لحظهای تورم بانک فدرال رزرو کلیولند، انتظار میرود نرخ هسته PCE در ماه مه بدون تغییر در سطح 3.3 درصد باقی مانده باشد، در حالی که نرخ سرفصل PCE احتمالاً از 3.8 درصد به 4.0 درصد افزایش یافته است.

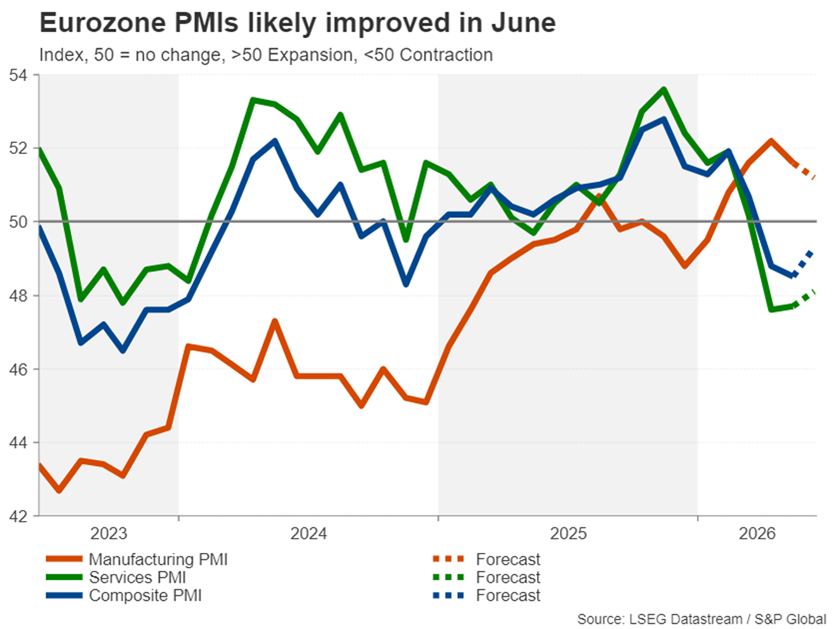

همچنین برآورد نهایی تولید ناخالص داخلی آمریکا در سهماهه نخست سال و سفارشات کالاهای بادوام برای ماه مه نیز در همان روز منتشر خواهند شد. پیش از این موج گسترده دادههای اقتصادی در روز پنجشنبه، شاخصهای مدیران خرید (PMI) مؤسسه S&P Global برای ماه ژوئن که روز سهشنبه منتشر میشوند، از نزدیک زیر نظر بازارها قرار خواهند گرفت.

دلار استرالیا و دلار کانادا در انتظار تورم ماه مه؛ با کاهش انتظارات برای افزایش نرخ بهره

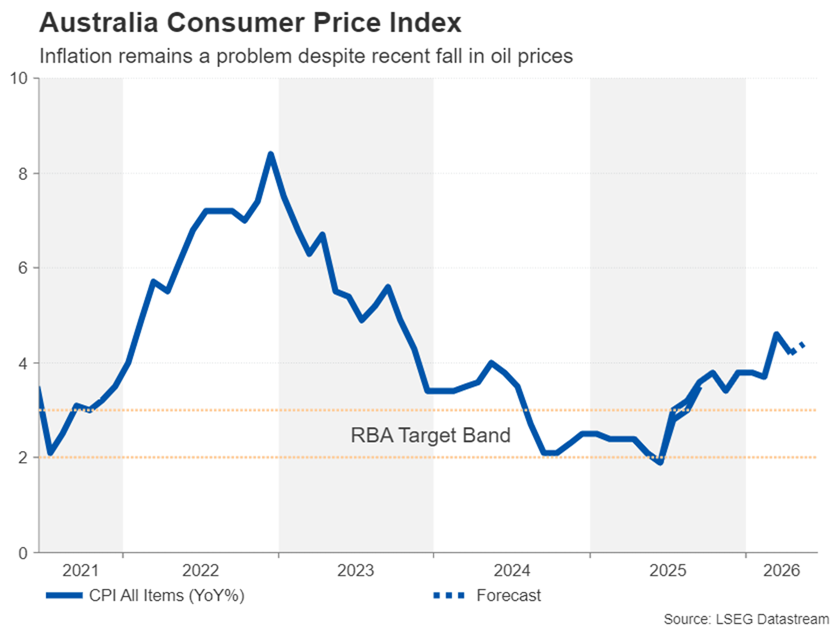

تورم در هفته پیشرو در کانادا و استرالیا نیز در کانون توجه قرار خواهد داشت؛ دو کشوری که آثار جنگ خاورمیانه را با شدتهای متفاوتی تجربه میکنند. در استرالیا، برخی نشانهها حاکی از آن است که روند صعودی تورم در حال رسیدن به اوج خود است، اما اقتصاد این کشور همچنان در مجموع از وضعیت مناسبی برخوردار است. بانک مرکزی استرالیا (RBA) در نشست هفته گذشته که نرخ بهره را بدون تغییر حفظ کرد، نگرانی چندانی نسبت به افزایش اخیر نرخ بیکاری نشان نداد و بیشتر بر بالا ماندن تورم که در ماه آوریل به 4.2 درصد رسیده بود، تأکید داشت.

آمار تورم ماه مه روز چهارشنبه منتشر خواهد شد و گزارش اشتغال نیز روز پنجشنبه در دسترس قرار میگیرد.

“

«ریسک اصلی این است که پس از کاهش امیدوارکننده تورم در ماه مه، دوباره شاهد افزایش فشارهای قیمتی باشیم، در حالی که نرخ بیکاری همچنان به روند صعودی خود ادامه دهد. چنین شرایطی میتواند بانک مرکزی استرالیا را در موقعیتی دشوار قرار دهد.»

محمد زمانی

با این حال، اگر جریان صادرات نفت از طریق تنگه هرمز از سر گرفته شود و قیمت انرژی به کاهش خود ادامه دهد، احتمالاً بانک مرکزی استرالیا از نگرانیهای تورمی فاصله گرفته و توجه بیشتری به وضعیت بازار کار معطوف خواهد کرد. سرمایهگذاران تاکنون انتظارات خود برای افزایش بیشتر نرخ بهره توسط این بانک را تعدیل کردهاند و دیگر افزایش 25 واحد پایهای نرخ بهره را بهطور کامل در قیمتها لحاظ نمیکنند.

در چنین شرایطی، هرگونه کاهش بیشتر در انتظارات انقباضی طی هفته آینده میتواند حفظ نرخ برابری بالاتر از 0.70 دلار آمریکا را برای دلار استرالیا دشوار کند.

در کانادا نیز توافق میان آمریکا و ایران احتمالاً این امکان را فراهم میکند که بانک مرکزی کانادا (BoC) بهطور کامل از افزایش نرخ بهره اجتناب کند. اقتصاد ضعیف، بازار کار کمرمق و تورم زیربنایی کنترلشده، همگی نشان میدهند که بانک مرکزی کانادا در جریان شوک قیمتی انرژی نیز ترجیح خواهد داد در حاشیه باقی بماند. انتشار آمار تورم ماه مه در روز دوشنبه نیز بعید است چشمانداز نرخهای بهره را بهطور محسوسی تغییر دهد، مگر آنکه ارقام منتشرشده بهطور قابلتوجهی بالاتر از پیشبینیها باشند.

از این رو، دلار کانادا احتمالاً همچنان تحت فشار دلار آمریکا باقی خواهد ماند؛ ارزی که در هفته جاری توانست از سطح 1.41 دلار کانادا عبور کند.

یورو و پوند در آستانه انتشار شاخصهای اولیه PMI تحت فشار قرار دارند

فعالیت بخش تولید منطقه یورو در طول درگیریهای ایران و خاورمیانه روند بهبود باثباتی را حفظ کرده است، اما بخش خدمات از جهش قیمتهای انرژی آسیب قابلتوجهی دیده است. با این حال، انتظار میرود شاخص مدیران خرید (PMI) بخش خدمات در ماه ژوئن اندکی بهبود یافته باشد؛ چراکه امیدها به دستیابی به توافق افزایش یافت و قیمت نفت نیز کاهش بیشتری را تجربه کرد. اگر آمار ژوئن بهبود محسوسی را نشان ندهد، این موضوع احتمالاً فشار بیشتری بر بانک مرکزی اروپا وارد خواهد کرد تا برای دومین افزایش نرخ بهره عجله نکند.

سیاستگذاران بانک مرکزی اروپا (ECB) همچنان درِ افزایشهای بیشتر نرخ بهره را نبستهاند، زیرا هنوز تردیدهای زیادی درباره بازگشت کامل و پایدار جریان انرژی از منطقه خلیج فارس وجود دارد.

با این حال، اگر شاخصهای PMI بهتر از انتظار منتشر شوند، میتوانند تا حدودی از یورو در برابر فشار فروش ناشی از تقویت دلار آمریکا حمایت کنند؛ دلاری که پس از چرخش انقباضی فدرال رزرو مورد استقبال بازار قرار گرفته است.

در بریتانیا نیز شاخص PMI بخش خدمات تحت تأثیر تنشهای خاورمیانه افت محسوسی را تجربه کرده، در حالی که بخش تولید رشد خود را حفظ کرده است. مشابه منطقه یورو، هرگونه بهبود در دادههای ماه ژوئن میتواند این پیام را به بازارها منتقل کند که بدترین بخش از پیامدهای اقتصادی جنگ پشت سر گذاشته شده است؛ موضوعی که احتمالاً از پوند حمایت خواهد کرد.

با این حال، از آنجا که بانک انگلستان ظاهراً تمایل چندانی به افزایش نرخ بهره ندارد، هرگونه تقویت پوند ناشی از این دادهها احتمالاً محدود خواهد بود.

ین بار دیگر به محدوده خطر نزدیک میشود

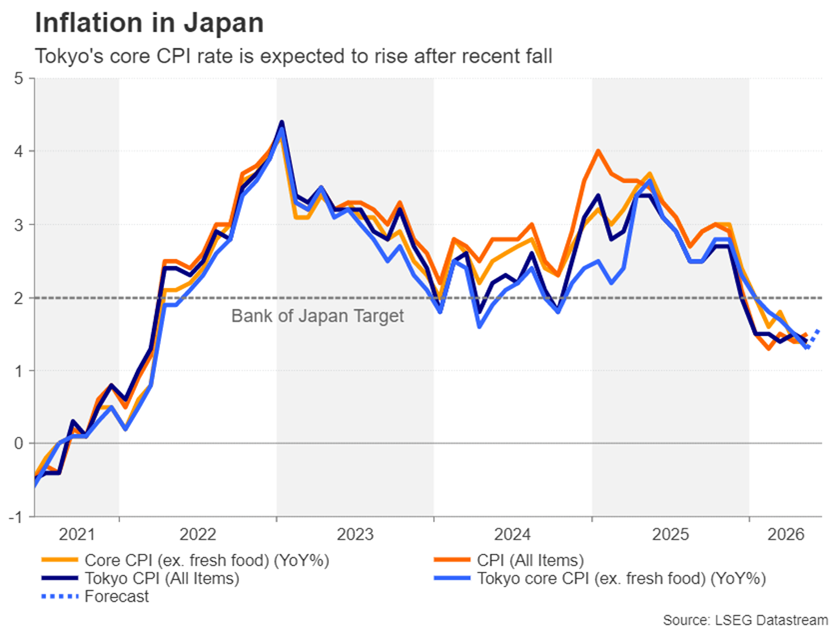

بانک مرکزی ژاپن (BoJ) این هفته نرخ بهره را به بالاترین سطح خود در 31 سال اخیر افزایش داد؛ زیرا ترکیب ضعف ین و افزایش قیمت سوخت، خطر بروز اثرات ثانویه تورم را افزایش داده و همزمان رشد دستمزدهای واقعی نیز شتاب گرفته است.

با این حال، با وجود افزایش نگرانی سیاستگذاران درباره شکلگیری فشارهای تورمی، ین در بهترین حالت توانست ثبات نسبی خود را حفظ کند و نتوانست از حمایت صعودی قابلتوجهی برخوردار شود. مهمتر از آن، تصمیم انقباضی غیرمنتظره فدرال رزرو در نشست روز چهارشنبه، بیش از هرگونه اثر مثبت موقت ناشی از افزایش نرخ بهره بانک مرکزی ژاپن در روز سهشنبه بر ین غلبه کرد.

اکنون که دلار آمریکا بار دیگر به سطح 161 ین نزدیک شده است، احتمال مداخله مقامات ژاپنی در بازار ارز به شکل قابلتوجهی افزایش یافته است. دادههای اولیه تورم منطقه توکیو که روز جمعه منتشر خواهند شد، حتی در صورتی که نشان دهند تورم هسته پس از شش ماه کاهش متوالی دوباره روندی صعودی به خود گرفته است، بعید به نظر میرسد بتوانند حمایت چندانی از ین به عمل آورند.

شانس بهتر برای توقف روند نزولی ین ممکن است از انتشار گزارش «خلاصه دیدگاهها» (Summary of Opinions) مربوط به نشست ماه ژوئن بانک مرکزی ژاپن در روز چهارشنبه حاصل شود. اگر این گزارش حاوی دیدگاههای انقباضیتری باشد که پیشتر بهطور رسمی اعلام نشدهاند، میتواند انتظارات بازار برای افزایشهای بیشتر نرخ بهره را تقویت کرده و از ین حمایت کند.

✔️ بیشتر بخوانید: دلار در اوج 2026؛ آیا ژاپن دوباره در بازار فارکس مداخله میکند؟

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.