با وجود بنبست در مذاکرات ایران و آمریکا، بازار نفت هنوز واکنش صعودی شدیدی نشان نداده است. این موضوع مانع از جهش بیشتر دلار شده، هرچند چشمانداز اقتصاد آمریکا همچنان به نفع ارز این کشور است. تحلیلگران نیز انتظار دارند گزارش اشتغال ماه مه آمریکا بار دیگر قوی ظاهر شود؛ عاملی که میتواند از قدرت فعلی دلار پشتیبانی کند.

این گزارش توسط یوتوتایمز بر اساس تحلیل روزانه بازارهای مالی مؤسسه ING ترجمه و بازنویسی شده است.

فایل صوتی مقاله را میتوانید در ادامه گوش دهید

- گزارش اشتغال آمریکا مهمترین محرک امروز بازارهاست؛ دادهای قویتر از انتظار میتواند احتمال افزایش نرخ بهره فدرال رزرو را تقویت و دلار را تقویت کند.

- نفت برخلاف تنشهای ژئوپلیتیکی رشد انفجاری نداشته است؛ بازار همچنان به دستیابی به توافق و کاهش تنش میان آمریکا و ایران امیدوار است.

- یورو تحت فشار اختلاف نرخهای بهره قرار دارد و در صورت نبود پیشرفت در مذاکرات ایران و آمریکا، خطر شکست سطح 1.1600 در EURUSD افزایش مییابد.

- دلار کانادا همچنان آسیبپذیر است؛ ضعف بازار کار و موضع محتاطانه بانک مرکزی کانادا میتواند USDCAD را به سمت سطح 1.40 هدایت کند.

دلار آمریکا (USD): گزارش اشتغال میتواند به حمایت از دلار ادامه دهد

ناتوانی نفت برنت در بازگشت به سطح 100 دلار در هر بشکه تا حدی گیجکننده به نظر میرسد. هرچه اختلال در عرضه طولانیتر شود، بازار نفت باید آسیبپذیرتر شده و در صورت محقق نشدن امیدها به کاهش تنشها، شاهد نوسانات صعودی بیشتری باشد.

تیم تحلیل کامودیتیها در ING نیز اشاره میکند که طی یک ماه و نیم گذشته، ذخایر جهانی نفت حدود 32 میلیون بشکه کاهش یافته است. حتی اگر جریان صادرات از تنگه هرمز از همین امروز به حالت عادی بازگردد، احتمالاً کاهش موجودیها تا سهماهه سوم سال ادامه خواهد یافت و این مسئله همچنان ریسک صعودی برای قیمت نفت ایجاد میکند.

در نتیجه، برای اینکه قیمت نفت در سطوح فعلی باقی بماند، باید خوشبینی قابل توجهی نسبت به دستیابی به یک توافق صلح در بازار لحاظ شده باشد. همین خوشبینی مانع از رشد بیشتر دلار شده؛ آن هم در شرایطی که به دلیل بازنگری بازار نسبت به سیاستهای انقباضی فدرال رزرو، چشمانداز دلار نسبت به یک ماه قبل بهمراتب قویتر شده است.

گزارش اشتغال ماه مه آمریکا که امروز منتشر میشود، آزمون مهمی برای انتظارات نرخ بهره خواهد بود. پیشبینی میشود تعداد مشاغل ایجادشده کمی بالاتر از اجماع بازار باشد (100 هزار در برابر 88 هزار نفر) و نرخ بیکاری نیز در سطح 4.3 درصد بدون تغییر باقی بماند.

بازارها همچنان به دنبال محرکی هستند که احتمال افزایش نرخ بهره فدرال رزرو در سال جاری را به طور کامل در قیمتها منعکس کنند. در حال حاضر حدود 17 نقطه پایه افزایش نرخ بهره در قیمتها لحاظ شده است و انتشار دادهای قویتر از انتظار میتواند این روند را تقویت کند.

اگر آمار نزدیک به پیشبینیها منتشر شود، احتمالاً صرفاً انتظارات انقباضی اخیر را تثبیت کرده و کف حمایتی مستحکمتری برای دلار ایجاد خواهد کرد؛ در حالی که معاملهگران همچنان منتظر تحولات مربوط به خلیج فارس خواهند ماند.

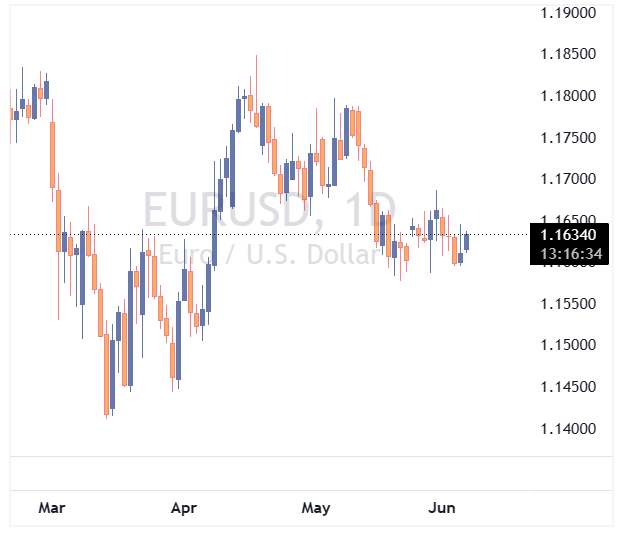

یورو (EUR): ریسکها همچنان به سمت نزول متمایل است

جفتارز EURUSD روز گذشته نوساناتی را تجربه کرد اما همچنان در محدوده 1.1600 تا 1.1650 گرفتار مانده است؛ محدودهای که طی دو هفته اخیر حفظ شده است.

نکته قابل توجه این است که این جفتارز اکنون حدود 1.5 درصد پایینتر از زمانی معامله میشود که قیمت نفت در ماه آوریل در همین سطوح قرار داشت.

این فاصله نسبی از تحولات بازار نفت نشان میدهد که اختلاف نرخهای بهره کوتاهمدت دوباره به مهمترین محرک EURUSD تبدیل شده است؛ موضوعی که مدل ارزشگذاری کوتاهمدت این مؤسسه نیز آن را تأیید میکند.

انتظار میرود نشست هفته آینده بانک مرکزی اروپا (ECB) تا حدی به نفع یورو باشد؛ زیرا بازارها افزایش 25 نقطه پایهای نرخ بهره را با لحنی نسبتاً انقباضی پیشبینی میکنند.

با این حال، تا پیش از آن و در نبود پیشرفت ملموس در مذاکرات ایران و آمریکا، ریسک شکست نزولی سطح 1.1600 همچنان بالاست.

دلار کانادا (CAD): امید به ثبات در بازار کار

کانادا نیز همزمان با آمریکا آمار اشتغال ماه مه خود را منتشر خواهد کرد، اما شرایط این کشور چندان امیدوارکننده نیست.

دادههای ماه آوریل ضعیف بودند؛ نرخ بیکاری به 6.9 درصد افزایش یافت و اقتصاد کانادا 17.7 هزار شغل از دست داد.

اجماع بازار برای امروز بر تثبیت نرخ بیکاری در 6.9 درصد و ایجاد حدود 10 هزار شغل جدید است. با این حال، تا زمانی که نرخ بیکاری کاهش محسوسی نداشته باشد، تأثیر بازار کار بر سیاستگذاری بانک مرکزی کانادا همچنان ماهیتی انبساطی خواهد داشت.

اختلاف نرخ سوآپ دوساله میان آمریکا و کانادا حدود 25 نقطه پایه افزایش یافته و به بالاترین سطح خود از پیش از «روز آزادی» رسیده است. این موضوع همراه با نخستین نشانههای شکلگیری پرمیوم ریسک ناشی از مذاکرات مجدد توافق USMCA، از رشد اخیر USDCAD حمایت کرده است.

تحلیلگران همچنان دیدگاهی انبساطیتر از بازار نسبت به بانک مرکزی کانادا دارند و معتقدند به دلیل چالشهای اقتصادی داخلی و ابهامات پیرامون توافق USMCA، بانک مرکزی کانادا تمایل کمتری نسبت به فدرال رزرو برای افزایش نرخ بهره دارد.

بنابراین، اگرچه چشمانداز بلندمدت همچنان به نفع تضعیف دلار آمریکا ارزیابی میشود، اما نسبت به دلار کانادا خوشبینی کمتری وجود دارد و در روزهای آینده احتمال آزمایش سطح 1.40 در جفتارز USDCAD را نمیتوان نادیده گرفت.