تحولات سیاسی در فرانسه و ژاپن شانس یورو و ین برای رشد در برابر دلار ضعیفتر را محدود کرده است. تقویم این هفته بهطور شگفتانگیزی شلوغ است و رویدادهای کلیدی همچون گزارش اشتغال آمریکا، بازنگریهای مبنا، شاخص قیمت مصرفکننده ماه اوت آمریکا و نشست نرخ بهره بانک مرکزی اروپا را شامل میشود. همچنین تاریخ ۱۵ سپتامبر بهعنوان سررسید پرداخت مالیات شرکتی در آمریکا میتواند بهطور موقت از دلار حمایت کند.

دلار آمریکا: سیاست خارجی کمی حمایت ایجاد کرده است

دادههای اشتغال ماه اوت در روز جمعه بار دیگر ضعیف بود. این ضعف به حدی بود که بازار شروع به گمانهزنی کرد آیا فدرال رزرو چرخه کاهش نرخها را با یک کاهش ۵۰ نقطه پایهای – مشابه سپتامبر گذشته – از سر خواهد گرفت یا نه. این دادهها باعث افت ۰.۵ درصدی دلار شد، هرچند بخش زیادی از این افت اکنون جبران شده است. آنچه مانع از افت بیشتر دلار شد، به باور ما (تیم تحلیل ING)، تحولات سیاسی در خارج بود. امروز در فرانسه رأی اعتماد به بودجه پیشنهادی سال ۲۰۲۶ برگزار میشود، جایی که انتظار میرود دولت شکست بخورد. همچنین استعفای نخستوزیر ژاپن، شیگرو ایشیبا، در آخر هفته نگرانیها در بازار اوراق قرضه درباره احتمال سیاست مالی انبساطی و کند شدن روند عادیسازی پولی را افزایش داده است.

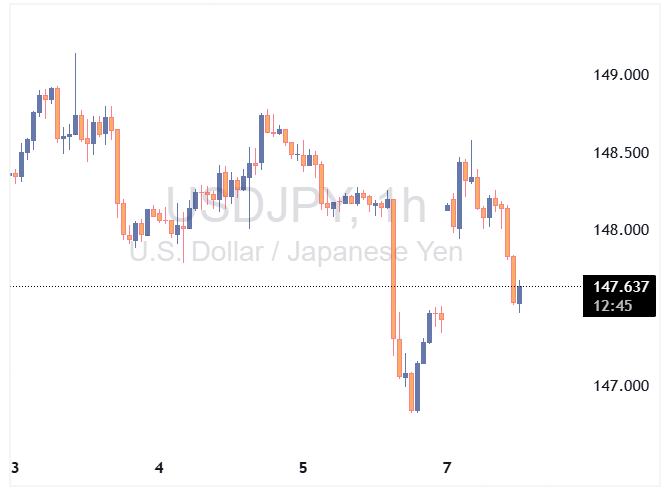

برای یادآوری، ژاپن در ۴ اکتبر انتخابات رهبری حزب لیبرال دموکرات ژاپن (LDP) را برگزار خواهد کرد. یکی از محورهای اصلی این انتخابات آن است که آیا فردی مانند سانائه تاکایچی با شعار گسترش سیاست مالی و کندتر شدن روند عادیسازی پولی به قدرت خواهد رسید یا خیر. با توجه به اینکه بازارهای فارکس اکنون ریسکهای مالی را بسیار جدیتر میگیرند، تحولات آخر هفته باعث شد USDJPY بالاتر از سطح ۱۴۸ باز شود. با این حال، باید گفت USDJPY پیشتر بخش زیادی از ریسکهای سیاسی را در قیمت لحاظ کرده بود و احتمالاً بار دیگر در محدوده ۱۴۸.۵۰ تا ۱۴۹.۰۰ متوقف میشود تا اینکه بالای ۱۵۰ پیش برود. با این حال، سیاست ممکن است افت به سمت ۱۴۵ – که پیشبینی ما برای پایان سپتامبر بود – را به تأخیر بیندازد.

برای خود دلار نیز این هفته دادههای مهمی در راه است. فردا بازنگری سالانه اولیه در گزارش اشتغال غیرکشاورزی ۲۰۲۵ منتشر خواهد شد. انتظار میرود این عدد بین منفی ۵۰۰ هزار تا منفی ۸۰۰ هزار باشد. کریستوفر والر از فدرال رزرو حدود منفی ۷۲۰ هزار را در سخنرانی هفته گذشته مطرح کرده بود. یک بازنگری کاهشی بزرگ میتواند ضعف محدودی در دلار ایجاد کند. اکنون انتظارات به سمت چرخه کاهش ۱۵۰ نقطه پایهای تا تابستان آینده – رساندن نرخ سیاستی به ۳.۰۰ درصد – حرکت کرده است.

در برنامه آمریکا، روز پنجشنبه انتشار شاخص قیمت مصرفکننده اوت نیز قرار دارد؛ جایی که ریسک ثبت عدد ۰.۴ درصد ماهانه (در برابر اجماع ۰.۳ درصد) میتواند بهطور موقت از دلار حمایت کند. این موضوع میتواند به بازار اوراق خزانه نیز فشار وارد کند؛ بازاری که این هفته شاهد عرضه ۱۱۹ میلیارد دلار اوراق ۳، ۱۰ و ۳۰ ساله خواهد بود. تیم استراتژی نرخ ما آخرین دیدگاههای خود درباره اوراق خزانه را در اینجا ارائه کرده است.

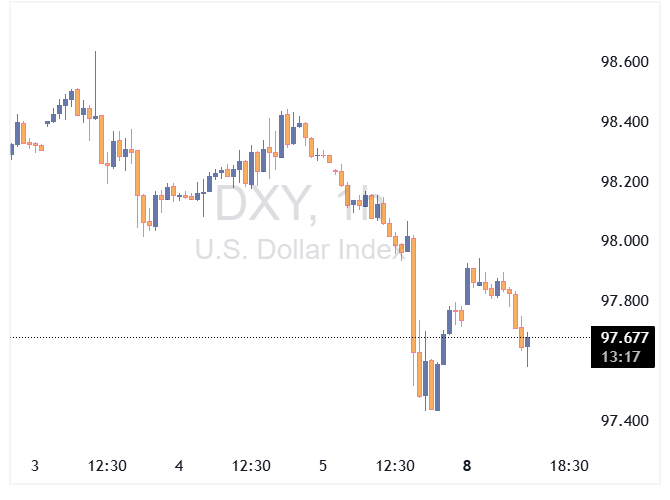

علاوه بر این، ما فکر میکنیم سررسید پرداخت مالیات شرکتی در ۱۵ سپتامبر میتواند در این هفته از دلار حمایت کند. بهطور فصلی، دلار در سپتامبر عملکرد مناسبی دارد و یادآوری میکنیم که نرخ شبانه SOFR فدرال رزرو اکنون به بالای محدوده خود (۴.۴۱ درصد) نزدیک شده است؛ زیرا شرایط نقدینگی کوتاهمدت موقتاً محدود شدهاند. ما مشکوکیم که شاخص دلار در این هفته کمی بالاتر برود، پیش از آنکه در آستانه نشست هفته آینده کمیته FOMC رویکردی نزولی در پیش گیرد.

این میتواند به معنای تلاش دوباره شاخص دلار برای رسیدن به سطح ۹۸.۵۰ در این هفته باشد.

یورو: رأی اعتماد فرانسه ممکن است فشار وارد کند

جفت ارز EURUSD نتوانست سودهای ناشی از گزارش اشتغال روز جمعه آمریکا را حفظ کند. بدون شک مانع اصلی یورو سیاست فرانسه است؛ جایی که نخستوزیر فرانسوا بایرو امروز رأی اعتماد به بودجه پیشنهادی ۲۰۲۶ را برگزار میکند. به نظر میرسد احزاب مخالف برنامه مشخصی برای کاهش کسری بودجه بالای ۵ درصد تولید ناخالص داخلی فرانسه ندارند و ترجیح میدهند دولت را ساقط کنند. نتایج احتمالی این رأی میتواند شامل ماندن بایرو با درخواست رئیسجمهور امانوئل مکرون، انتخاب یک نخستوزیر تکنوکرات جدید توسط مکرون یا برگزاری انتخابات زودهنگام باشد.

ما ریسک افزایش فاصله بازده اوراق دولتی فرانسه و آلمان به بالای ۸۰ نقطه پایه را پیشبینی میکنیم اما به دنبال یک دوره استرس در کل منطقه یورو نیستیم. در واقع، ایتالیا و اسپانیا اخیراً ارتقای رتبه اعتباری گرفتهاند و بانک مرکزی اروپا ابزار حفاظت از انتقال (TPI) را در صورت وخامت اوضاع در اختیار دارد. خلاصه اینکه این را یک مشکل محلی فرانسه میدانیم – جایی که احتمال تنزل رتبه اعتباری از سوی فیچ (در حال حاضر AA- با چشمانداز منفی) در عصر جمعه کمکی به یورو نخواهد کرد.

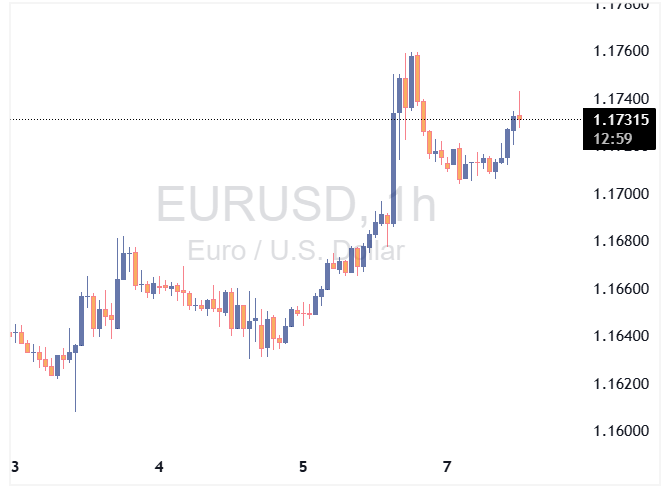

نوسان بیشتر در محدوده ۱.۱۶۵۰ تا ۱.۱۷۵۰ برای EURUSD در این هفته محتمل به نظر میرسد و ما بعید میدانیم نشست بانک مرکزی اروپا در روز پنجشنبه تأثیر بزرگ بازار باشد.

پوند: تغییرات سیاسی توجه را از اوراق قرضه انگلیس (گیلت) منحرف نمیکند

پوند در وضعیت باثباتی قرار دارد. تغییرات اجباری در کابینه توسط نخستوزیر بریتانیا، استارمر، در روز جمعه، شامل وزیر دارایی ریچل ریوز نشد؛ کسی که به دلیل اعتبار بالای بازارش ارزشمند است. دادههای ضعیفتر آمریکا باعث شد فروش سنگین بازار اوراق جهانی در هفته گذشته فروکش کند – اما اوراق گیلت همچنان نقطه ضعف پوند باقی ماندهاند.

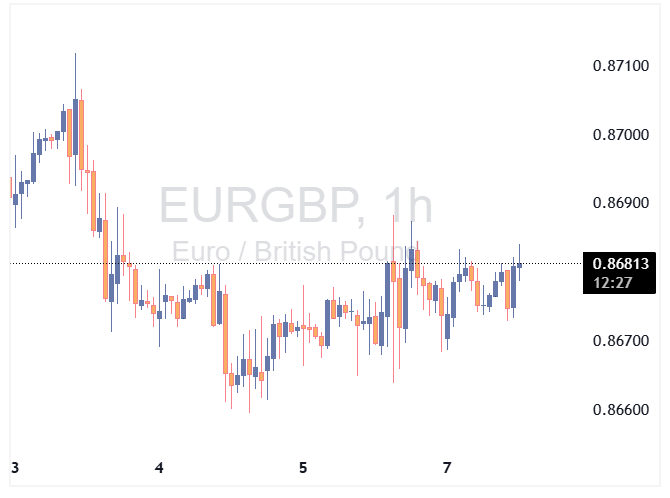

این هفته داده مهمی از بریتانیا منتشر نمیشود و سخنرانیهای محدودی از سوی اعضای بانک انگلستان وجود دارد. ما مشکوکیم که EURGBP در محدوده ۰.۸۶۵۰ تا ۰.۸۷۰۰ معامله شود، با توجه به اینکه نشست هفته آینده بانک انگلستان و اخبار مربوط به برنامههای کاهش ترازنامه (QT) بسیار مهمتر خواهد بود.

منبع: ING